减排管制强度与企业投资行为

——来自重污染上市公司的经验证据

2016-11-28邓学衷

邓学衷

(长沙理工大学 经济与管理学院,湖南 长沙 410004)

减排管制强度与企业投资行为

——来自重污染上市公司的经验证据

邓学衷

(长沙理工大学 经济与管理学院,湖南 长沙 410004)

环境管制强度会引发企业投资行为的策略回应。文章以2008年至2011年我国重污染行业A股上市公司数据为样本,基于企业所处行业和地区省份的减排管制政策,研究减排管制强度对企业投资行为的影响。研究发现,减排管制强度能激励企业增加投资,促进环境友好技术创新,且没有导致企业生产设备投资的“挤占效应”。同时,研究结论为进一步明确我国企业减排的分类激励政策、推进企业绿色改造升级提供了参考依据。

减排管制;减排补贴;企业投资;环境友好技术创新

在市场经济体国家和地区,环境管制一直被作为推动企业技术创新、减少环境负面影响的有效手段。在绿色发展理念下,我国政府采取了污染治理与提高减排管制强度双管齐下的政策,到2013年,我国环境污染治理投资总额为9 037.2亿元,占GDP的1.67%;但减排管制强度与直接的污染治理投资不同,它是通过引导企业的投资行为实现企业长期减排目标,获得企业转型升级与清洁生产相统一的效果。在理论上,提高环境管制强度将导致企业投资行为的变化,而这些变化又与一个国家或地区的经济发展阶段相联系。因此,检验减排管制强度与企业投资行为的变化,既有助于企业在战略层面构建绿色升级的财务激励机制,又是环境监管机构进一步运用减排政策引导企业投资方向和技术创新的参考点。

一、理论分析与研究假说

已有的研究证实,环境管制强度对企业投资行为的影响是复杂的。Pablo del Río等对2000-2006年西班牙工业企业的研究证实,政府有效地强制执行现有的管制以提高环境管制强度,可以促使企业增加环境技术投资[1]。Andrea等通过对欧洲制造行业1998-2007年的研究证实,环境管制对企业各类投资均有不同程度的积极反应,随着环境管制强度的提高企业投资会增加,但增加的幅度逐渐减弱[2]。但是,Wayne & Ronald的实证研究指出,提高环境管制强度可以引导新建公司选择低污染技术投资,但对现有企业而言,较高的经营维持成本使得环境管制强度与企业每年的投资支出基本没有关系[3]。Ulph & Ulph认为,严格的环境管制对企业投资行为的影响存在相互矛盾的关系:一方面,提高环境管制强度可以鼓励企业增加环境友好技术的研发支出;另一方面,严格的环境管制增加企业的生产成本,导致企业减少产量,引起企业投资不足[4]。

总体来说,随着环境管制强度的提高,企业会增大投资,以便摆脱环境污染税、排污权交易许可对企业经营的约束,同时又可以获得环境管制机构的减排补贴,直接增加财务收益。因此笔者以此为依据提出假设1:

H1:减排管制强度与企业投资支出水平正相关。

企业R&D投资是推动企业环境友好技术创新、改进工艺流程的直接动力。在竞争性市场中,Ian W. H. Parry证实,污染排放税比排污许可权能更有效地激励企业投资减排技术[5]。Nori Tarui等提出,环境友好技术外溢会降低竞争对手的成本,随着环境政策随污染程度不断调整,引导企业投资环境友好技术的诸多政策工具中,污染排放税的激励效果最好[6]。以R&D投资为基础的环境友好技术创新,不仅是污染预防和治理的持续改进,更重要的是改进流程,提高资源能源的利用效率,重新确立企业以环境友好技术为依托的内在竞争力[7],获得生态溢价。从价值创造来看,波特与Ki-Hoon Lee 等指出,在国际环境协议要求下,企业的环境R&D投资影响环境业绩与财务业绩的关系,遵循环境管制提升企业价值[8]。因此,通过环境技术创新提高污染治理效果是企业适应环境管制强度的基本路径。以此为依据,提出假设2:

H2:减排管制强度与企业的环境友好技术创新正相关。

在相同的污染管制情境下,不同企业的减排能力和减排成本存在异质性[9]。当一个企业在减排方面花费了大量资金,就会减少其他生产性资金的投入,企业的减排设备投资增加,可能挤占企业其他生产性设备投资量。Jaffe等对美国制造企业的研究证实,环境管制机构的污染减排管制给企业造成额外的成本负担,随着成本的增加会引起“挤出效应”,使企业减少其他方面的投资[10]。Wayne & Ronald的研究表明,污染减排投资与生产性非减排投资显著负相关,一个企业在减排方面花费大量资金就会挤出非减排生产性投资,企业投资减排新设备的能力主要取决于企业的利润水平[3]。Nathan E. Hultman等对印度、巴西企业的研究证实,预期财务收益是管理者做出CDM投资的基本动机[11]。基于此,提出假设3:

H3:减排管制强度与企业生产性设备投资负相关。

由于企业技术能力的差异,环境管制机构为了鼓励企业的环境技术研发,往往提供一定的政府补贴。我国政府对企业减排和绿色发展的补贴包括财政贴息、研究开发补贴、政策性补贴等。Geoffrey Heal等证实,企业的环境友好技术创新存在外溢效应,当边际减排成本随投资增加时,可能引起企业在减排技术方面的过度投资[12]。从企业实践看,在减排技术合作中增加环境R&D补贴,是非常有效的政策激励[12]。Enrico Saltari 等指出,在减排补贴的情境下,由于减排资本的补贴依赖于企业收益的现值,隐含的污染成本抵消了补贴政策的收益,并可能引起企业减少投资;当减排补贴能增加企业的财务收益时,企业就产生了投资环境友好技术的激励[13]。基于此,笔者提出假设4:

H4:减排补贴与企业环境友好技术创新正相关。

二、样本选择、变量定义与模型构建

(一)样本选择与变量定义

本文选择我国重污染行业的上市公司为研究对象。根据国家统计局六大高耗能行业的界定及《上市公司环境信息披露指南》中的重污染行业的定义以及环境保护部〔2008〕373号关于印发《上市公司环保核查行业分类管理名录》中对污染行业的规定,本文将重污染行业界定为塑料制造业,电力、蒸汽热水的生产和供应业,石油和天然气开采业,煤炭采选业,有色金属矿采选业,有色金属冶炼及压延加工业,化学原料及化学制品制造业,造纸印刷业,黑色金属冶炼及压延加工业,纺织业,橡胶制造业,医药制造业等12个具体行业类型。

本文选择了2008年至2011年样本数据,剔除资料不全、数据缺失以及财务亏损的企业,获得1 117个样本公司。样本公司的数据来自沪深交易所及相应年度的《中国环境年鉴》《中国统计年鉴》《中国环境统计公报》,其他财务数据来源于国泰安(CSMAR)数据库。

与大多数研究一致,本文用资产负债表中的无形资产净额和研究开发支出之和与上期末企业总资产之比,作为企业减排技术创新能力的替代变量。企业投资总额与新企业技术创新研发支出之差被用来度量企业生产设备投资。此外,借鉴已有的研究,将企业成长能力、自由现金流量、资产负债率、企业规模、政府补贴、现有技术能力作为控制变量。在相同的减排管制情境下,企业已有的技术能力差异会导致减排成本的显著不同。在主流的研究中,用专利申请数度量企业已有的技术能力是比较可靠的[14]。考虑到数据的可得性,研究使用三种专利申请数和授权数来度量企业的现有技术能力。各个变量的具体含义及其度量方法如表1所示。

(二)减排管制强度的度量

减排管制强度的度量没有一致的标准。已有研究中,单位污染物的排污费征收额[15],一省治理工业污染的总投资与规模以上工业企业主营成本的比值及治理工业污染的总投资与工业增加值的比值[16]等指标均被用于度量减排管制强度。Sonia Ben Kheder 和 Natalia Zugravu认为环境监管强度是一个综合指标,他们用每十亿美元GDP获得ISO14001证书的企业数、能源效率、政府签署的多边环境协议数量、每百万人口中国际非政府组织(INGO)的成员数四个指标并赋予相应的权重度量环境管制强度[17]。但是,这些度量减排管制强度的方法并没有针对具体企业行为。对某个具体的企业而言,减排成本要受到自身技术能力和财务能力的制约,同时又受到行业与所处的地域省份关于减排指标的影响,因而其合规的减排监管强度既与它所处的行业相关,又与它所在的省份相联系。因此,本文用综合指标来度量企业必须合规的减排管制强度:综合考虑不同省份和不同地区的三废达标率、单位产值污染治理额、单位产值研究与实验经费支出,并借鉴Sonia Ben Kheder 等人的研究按照这些指标的其影响程度分别赋予0.5,0.25和0.25的权重进行计算,具体指标度量如表2所示。

附注:i,t为i公司第t年度数据;i,t-1为i公司第t-1年度数据

(三)回归模型的构建

为了检验H1、H2、H3与H4,本文建立回归方程(1)和(2)如下:

f(Ii,t/Ki,t-1,R&Di,t/Ki,t-1,Pri,t/Ki,t-1)=β0+β1ERSi,t+β2X+εi,t

(1)

R&Di,t/Ki,t-1=β0+β1Subi,t+β2Fri,t-1+β3Tobin′Qi,t-1+β4CFi,t-1/Ki,t-1+β5TLi,t+β6Sizei,t-1+εi,t

(2)

其中,方程(1)中的X为多个控制变量构成的向量,包括Fri,t-1、Tobin′Qi,t-1、CFi,t-1/Ki,t-1、TLi,t、Sizei,t-1、Subi,t。i代表企业,t代表年份,ε为随机扰动项。

三、实证结果及分析

(一)变量的描述性统计特征

表3列出了变量的描述性统计特征,样本企业投资(Ii,t/Ki,t-1)支出的均值为0.09,标准差为0.09,表明样本企业的投资呈稳定状态;研发支出(R&Di,t/Ki,t-1)的均值为0.06,且标准差为0.07,说明样本企业的技术创新投入总体上比较平稳;生产性设备投资(Pri,t/Ki,t-1)的最大值为0.66,最小值是-0.55,标准差为0.11,说明样本企业的生产性设备投资有较大的差异。减排管制强度(ERSi,t)的均值为1.06,说明减排管制的强度在不同行业和地区省份之间有较大的差异,而这种差异直接影响企业减排成本。资产负债率(Fri,t-1)的均值为0.50,说明企业的资产负债率处于合理的区间;成长能力(Tobin′Qi,t-1)的均值为1.93,标准差为1.32,说明样本企业成长机会有较大的差异。自由现金流量(CFi,t-1/Ki,t-1)的均值为0.07,表明样本企业的现金流不充足。此外,样本企业所在行业的专利申请数(TLi,t)、政府减排补贴(Subi,t)均有明显的差异。

表3 变量的描述性统计结果

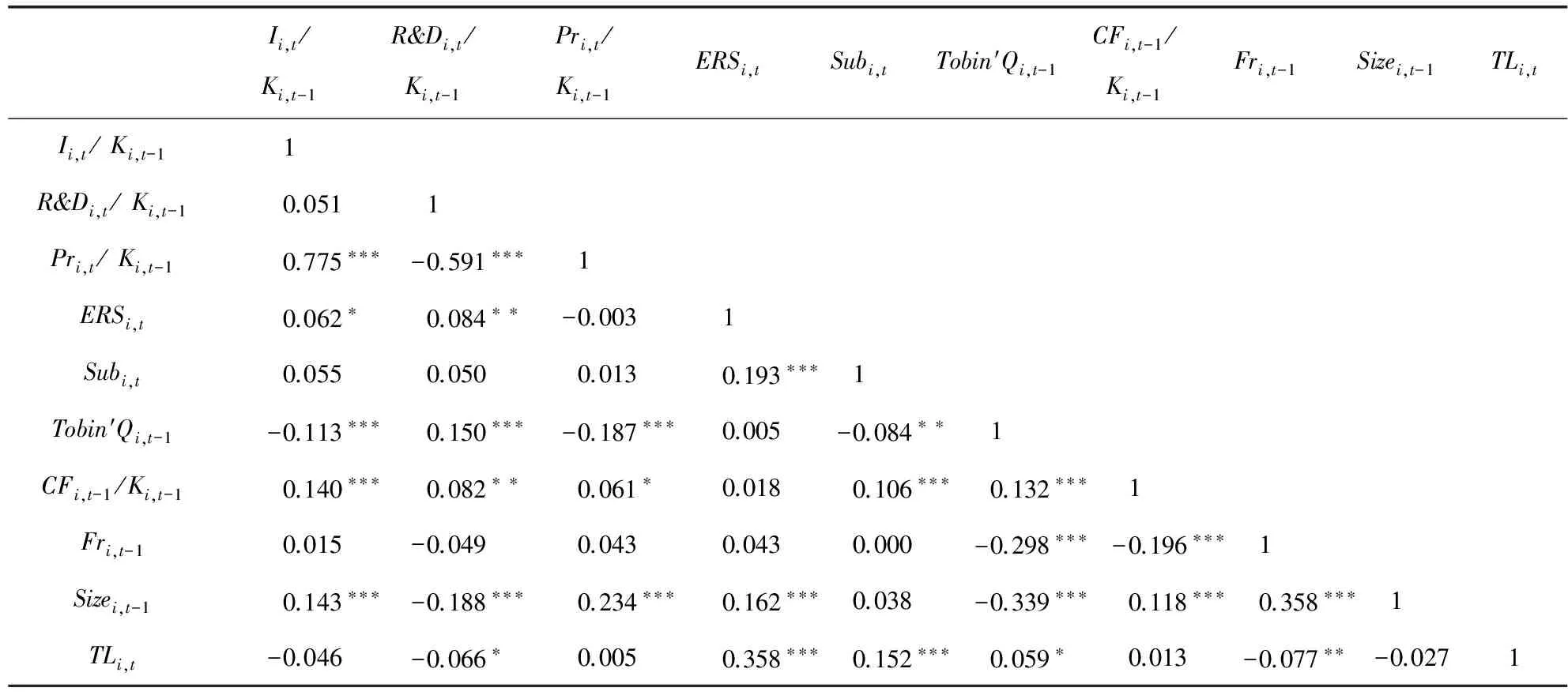

表4列出了所有变量间的Pearson相关系数矩阵。可以看出,企业投资(Ii,t/Ki,t-1)支出、研发支出(R&Di,t/Ki,t-1)与减排管制强度(ERSi,t)显著正相关,表明减排管制强度可以提高企业投资水平,促进环境技术创新;生产性设备投资(Pri,t/Ki,t-1)与减排管制强度(ERSi,t)负相关;研发支出(R&Di,t/Ki,t-1)与政府减排补贴(Subi,t)正相关。同时,其他解释变量之间的不存在高度的相关性,表明解释变量间存在共线性的可能性很小。

表4 变量间的Pearson相关系数矩阵

注:***、**、*分别表示结果在1%,5%,10%的水平上显著(双尾)。

(二)回归结果及分析

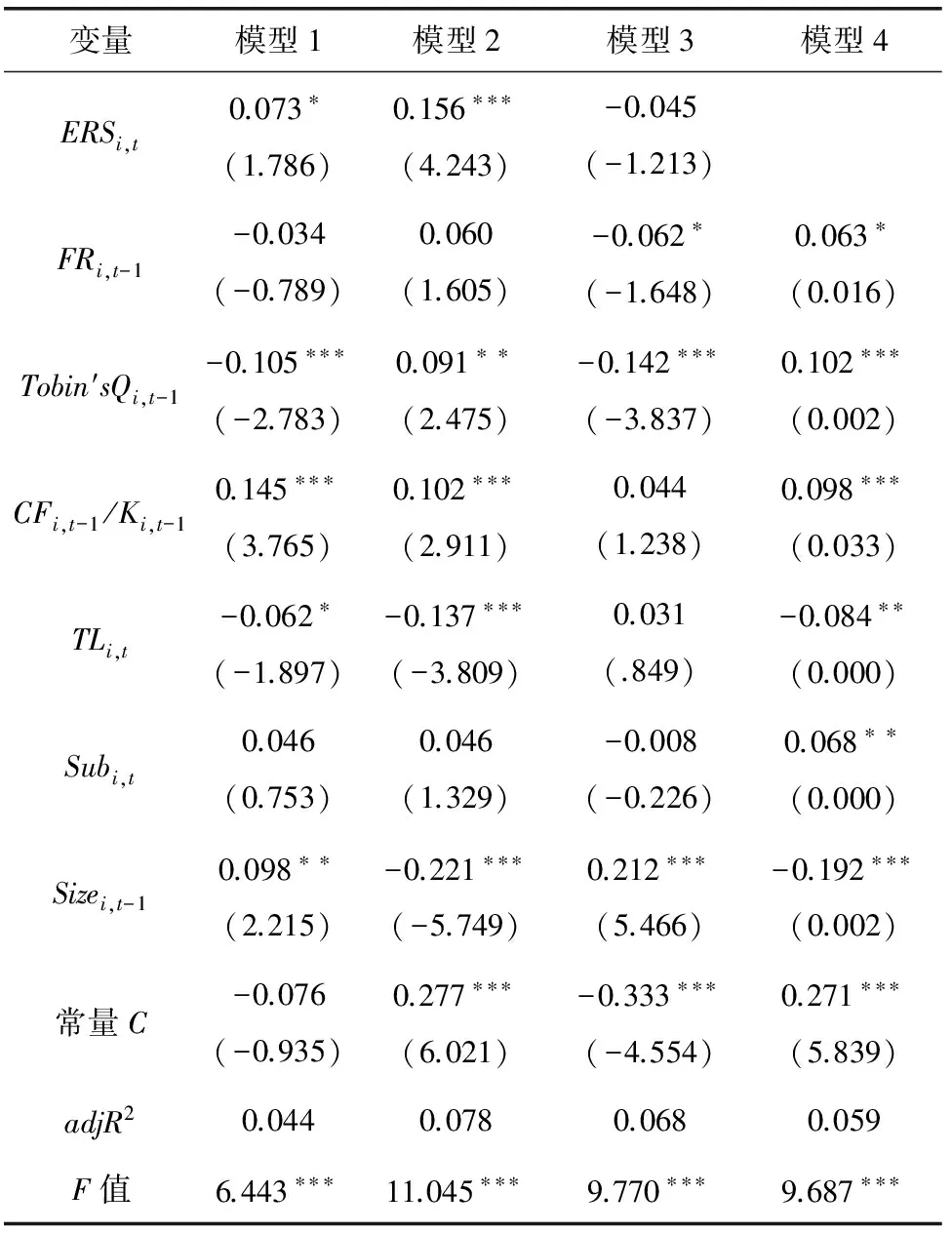

表5报告了模型的回归检验结果。从结果可以发现,企业投资(Ii,t/Ki,t-1)支出(模型1)与减排管制强度在10%的水平上显著正相关,表明减排管制强度有利于引导企业增加投资,支持了假设1。研发支出(R&Di,t/Ki,t-1)(模型2)与减排管制强度在1%的水平上显著正相关,说明减排管制强度对企业的环境友好技术创新有导向性的激励作用,支持了假设2;同时,该结果也进一步支撑了假设1,随着节能减排政策措施的不断完善,企业投资进行环境友好技术创新的激励增强。生产性设备投资(Pri,t/Ki,t-1)(模型3)与减排管制强度(ERSi,t)负相关,系数为-4.5%,但不显著;说明目前情况下,我国的减排管制强度没有明显的挤占企业生产设备投资的效应,假设3没有得到支持。研发支出(R&Di,t/Ki,t-1)(模型4)与政府减排补贴在5%的水平显著正相关,

表5 回归检验结果

注:***、**、*分别表示结果在1%,5%,10%的水平上显著,括号内数字为t值。

说明减排补贴对企业的环境友好技术创新有直接的激励作用,支持了假设4。

另外,从模型的控制变量来看,出现了“反托宾”现象,可能的原因是:托宾Q值较大的企业属于基础产业,其资产的专用性使得进退的难度较大;而托宾Q值相对较低的企业主要在竞争性行业,托宾Q可能处在失灵区。企业现有的技术能力(TLi,t)与企业投资规模负相关,说明技术能力差的企业需要大量的投资进行技术升级。企业的成长能力(Tobin′Qi,t-1)、自由现金流量(CFi,t-1/Ki,t-1)均与企业研发支出显著正相关,与预期结果一致。企业的现有技术能力及企业规模(Sizei,t-1)与研发支出显著负相关,可能是规模较大、技术能力强的企业比较容易达到环境管制机构的减排指标,与中小企业相比,其减排成本具有明显优势,这类企业缺乏进一步环境技术创新的动力。

四、稳健性检验

为保证研究结果的可靠性,本文采用以下方法进行稳健性检验:首先,以(购建固定资产、无形资产和其他长期资产所支付的现金)/总资产替换企业投资支出,以企业销售收入增长率(GSRi,t)替换企业的托宾Q值对模型(1)重新进行回归;以企业的固定资产增长率替换企业的生产设备投资,企业的销售收入增长率(GSRi,t)替换托宾Q值对模型(3)重新回归。其次,参照DiegoPrior等的稳健性检验方法[18],将样本企业分为东部与中西部两组,分别进行回归。稳健性检验结果如表6所示。

表6的结果表明,企业的投资支出与减排管制强度正相关,并在10%的水平上显著;企业研发投资与减排管制强度分别在1%和10%的水平上显著正相关;企业研发支出与政府减排补贴在5%的水平上显著正相关;企业的生产设备投资与减排管制强度负相关,但不显著。同时,控制变量系数的符号也没有发生实质性的改变,说明模型回归的结果是可靠的。

表6 稳健性检验结果

注:***、**、*分别表示结果在1%,5%,10%的水平上显著,括号内数字为t值。

五、结论及政策启示

本文基于企业所处行业和地区省份的减排管制政策,研究了减排管制强度对企业投资支出、环境友好技术研发投资支出、生产性设备投资支出等企业投资行为的影响。研究结果发现:(1)企业的总投资支出与减排管制强度显著正相关,说明减排管制强度有利于引导企业增加投资;在现有减排管制条件下,技术能力较差的企业的投资水平不足,需要增加投资进行技术升级。(2)减排管制强度对企业的环境友好技术创新有导向性的激励作用。但是,规模大和技术能力强的企业比较容易达到环境管制机构的减排标准,与中小企业相比,其减排成本具有明显优势,这类企业反而缺乏进一步进行环境技术创新的动力。同时,减排补贴对企业的环境友好技术创新有直接的激励作用。而且,在目前情况下,我国的减排管制强度没有明显的挤占企业生产设备投资的效应。

本文的研究结论为节能减排激励政策的进一步细化提供了启示:为了加快我国企业的绿色改造升级,提高减排管制强度有利于激励企业进行环境友好技术创新。但是,技术能力较好的规模企业由于减排成本的优势,在环境技术创新方面可能动力不足。因而在政策工具的选择上,技术能力较好的规模企业可以侧重于排污权交易;中小规模企业的绿色改造涉及到企业流程、生产技术和产品的全面转型升级,应成为政府减排补贴的重点支持对象。

[1]Pablo del Río, Miguelngel Tarancón Morán, Fernando Callejas Albiana. Analysing the Determinants of Environmental Technology Investments: A Panel-data Study of Spanish Industrial Sectors[J].Journal of Cleaner Production, 2011(19):1170-1179.

[2]Andrea M. Leiter Arno Parolini, Hannes Winner. Environmental Regulation and Investment: Evidence from European Industry Data[J].Ecological Economics, 2011(70):759-770.

[3]Wayne B. Gray, Ronald J. Shadbegian. Environmental Regulation, Investment Timing and Technology Choice[J].Journal of Industrial Economics,1998,46(2):235-256.

[4]Yannis Katsoulacos, Alistair Ulph, David Ulph. The Effects of Environmental Policy on the Performance of Environmental RJVs[M].NBER Working Paper,1999:7301.

[5]Ian W H Parry. Pollution Regulation and the Efficiency Gains from Technology Innovation[J].Journal of Regulatory Economics,1998(14):229-254.

[6]Nori Tarui and Stephen Polasky. Environmental Regulation with Learning, Strategic Investment and Technology Spillovers[M].Environmental Economics and Management, Forthcoming,2006:1-34.

[7][美]斯图尔特. L.哈特.资本之惑:企业可持续发展的战略抉策[M].北京:中国人民大学出版社,2008: 68-71.

[8]Ki-Hoon Lee, Byung Min, Keun-Hyo Yook. The Impacts of Carbon (CO2) Emissions and Environmental Research and Development (R&D) Investment on Firm Performance[J].International Journal of Production Economics, 2015(167):1-11.

[9][瑞典]斯纳德.环境与自然资源管理的政策工具[M].上海人民出版社,2005:212-222.

[10]Adam B. Jaffe, Steven R. Peterson, Paul R. Portney and Robert N. Stavins. Environmental Regulation and the Competitiveness of U.S. Manufacturing: What does the Evidence Tell Us? [J].Journal of Economic Literature,1995(33):132-163.

[11]Nathan E.Hultman, SimonePulver, Leticia Guimaraes, RanjitDeshmukh, JenniferKane. Carbon Market Risks and Rewards: Firm Perceptions of CDM Investment Decisions in Brazil and Indian[J]. Energy Policy,2012(40):90-102.

[12]Geoffrey Heal, Nori Tarui. Investment and Emission Control under Technology and Pollution Externalities[J]. Resource and Energy Economics,2010(32):1-14.

[13]Enrico Saltari, Giuseppe Travaglini. The Effects of Environmental Policies on the Abatement Investment Decisions of a Green Firm[J].Resource and Energy Economics, 2011(33):666-685.

[14]Acs, Z J , L.Anselin and Varga A. Patents and Innovation Counts as Measures of Regional Production of New Knowledge[J].Research Policy,2002(31):1069-1085

[15]李胜文,李新春,杨学儒.中国的环境效率与环境管制[J].财经研究,2010(2):22-53.

[16]张成,陆旸,郭路.环境规制强度和生产技术进步[J].经济研究,2011(2):113-124.

[17]Sonia Ben Kheder, Natalia Zugravu. The Pollution Haven Hypothesis: A Geographic Economy Model in a Comparative Study[J].SSRN Electronic Journal, 2008(73).

[18]Diego Prior, Jordi Surroca and Josep A. Tribó. Are Socially Responsible Managers Really Ethical? Exploring the Relationship between Earnings Management and Corporate Social Responsibility[J].Corporate Governance: An International Review ,2008,16(3):160-177.

Emission Regulatory Intensity and Corporate Investment Behavior: Empirical Evidence from Heavy Pollution Listed Corporations

DENGXue-zhong

(SchoolofEconomicsandManagement,ChangshaUniversityofScienceandTechnology,Changsha,Hunan410114,China)

Environmental regulatory intensity leads to the strategic response of corporate investment behavior. Based on the data of A-share listed company from 2008 to 2011 in heavy pollution industry and emission policy of industry and region provinces, this paper examines the impacts of emission regulatory intensity on corporate investment behavior. The result shows that emission regulatory intensity can stimulate corporations to increase investment, and promote the innovation of environmental friendly technologies. However, it did not result in the"crowding-out effect"of corporate investment. These conclusions provide a reference for improving the emission policy, and promoting the green transformation and upgrading of enterprises in China.

emission regulation; emissions allowances; corporate investment; innovation of environmentally friendly technologies

2016-08-09基金项目:国家社科基金项目(10BGL065);中国会计学会招标项目(2015KJB038)成果作者简介:邓学衷(1966-),男,湖南武冈人,教授,管理学博士,主要从事社会和环境管理会计研究。

第31卷第5期2016年9月长沙理工大学学报(社会科学版)JOURNALOFCHANGSHAUNIVERSITYOFSCIENCE&TECHNOLOGY(SOCIALSCIENCE)Vol.31No.5Sept.2016

F205;F275;F224

A

1672-934X(2016)05-0107-08

10.16573/j.cnki.1672-934x.2016.05.018