广东省税收收入与经济增长关系的实证分析*

2016-11-28胡晓丹

胡晓丹

(广东外语外贸大学经济贸易学院,广东广州510006)

广东省税收收入与经济增长关系的实证分析*

胡晓丹

(广东外语外贸大学经济贸易学院,广东广州510006)

对广东省的税收收入与经济增长进行了现状分析,并将其与全国部分省市进行比较,通过数据的图表分析和格兰杰因果关系检验同时论证了广东省税收收入与经济增长之间的关系。结果表明,税收收入与经济增长密切相关,税收收入是广东省经济增长的格兰杰原因。随后,运用回归模型研究了税收收入对广东省经济增长的影响,表明了税收收入的稳步增加有利于广东经济增长的提高。最后,基于上述结论,为广东省的税收调整和经济发展提出相应的建议。

税收收入;经济增长;格兰杰因果关系;回归模型;广东

0 引言

税收是我国财政收入的主要来源,在国民经济中占据着十分重要的地位,在调控宏观经济、改善收入分配、实现效率与公平、推动社会发展方面发挥着极其重要的作用,是国家干预经济和调节社会经济活动的杠杆。广东作为国内东南沿海的经济强省,无论是地理位置还是各种海陆资源都处于优势地位,而且长期以来一直拥有雄厚的经济实力和良好的政策环境。2013年,广东省的生产总值高达62 474.79亿元,居于全国首位,税收收入达5 767.94亿元,同样也是居于全国首位,其税收收入总量约占全国的10.7%,具有非常重要的税收地位。

税收收入与经济增长密切相关且相互影响,税收的多少取决于经济的发展,经济增长是税收收入增加的基础,而税收增长又将反过来影响经济增长。随着广东省的经济迅猛发展,税收收入也逐年大幅增长,关于广东省税收收入与经济增长之间的关系和相互作用逐渐成为社会各界关注的焦点。对此进行深入的研究不仅有利于广东省自身经济的发展,还能帮助完善国家的税收理论,为国家如何进行合理的税收提供一定的理论支持。本文通过对广东省税收收入和经济增长的现状分析以及与国内部分省市的比较,对广东省税收收入与经济增长的关系进行实证研究,从而为广东省的征税和经济发展提出相应的建议,以促进广东省的整体发展。

1 文献综述

随着经济的发展、税收收入的增加,税收收入与经济增长之间的关系也受到了越来越多学者的关注和重视,众多的学者对两者的关系进行了全面系统深入的理论分析和实证研究,并取得了相应的研究成果。

Myles认为将生命周期因素纳入考虑,税收对增长率的阻碍作用会被弱化甚至可能有促进作用[1]。Capolupo通过相关计量分析得到当税率处于60%~70%之间时,税收有利于推动经济增长[2]。Bleaney等经过分析认为消费税属于非扭曲性税收,以非扭曲性税收为生产性消费融资能推动社会经济发展,而扭曲性税收则相反,会降低经济的增长效率[3]。郭庆旺和吕冰洋选用面板数据模型来研究我国1995—2002年经济增长与税收增长的关系,得到全国税收的经济增长弹性为1.536,经济增长对税收收入增长的影响是非常显著的[4]。郑振儒研究了改革开放后我国宏观税负和经济发展存在的关系,提出我国需要采取一定的措施以降低现今的宏观税负,并应对税负高、经济发展水平低的省份给予相应的政策扶持[5]。王维国和杨晓华运用面板数据基于修正后的格雷纳模型对我国的宏观税负和经济增长进行了实证分析,结果表明不同经济带的税负不同,对经济增长率的影响也不同,同时还应用协整理论分析了税收结构和经济增长的关系[6]。戴杰卿采用了广东省近十多年的税收收入和GDP数据,通过回归及相关分析证明了税收增长和经济增长的关系,两者可以协调发展,经济增长决定税收增长,而税收收入的增加并不阻碍社会经济发展[7]。陈集立等通过自回归分布滞后模型和误差修正模型实证了我国税收与经济增长的相关关系,并用ARIMA模型预测了我国未来五年税收和经济的发展趋势[8]。曲世友等不仅分析了我国税收制度及政策改革开放后的发展状况,还将全国的税收增长与GDP增长进行比较,由宏观税负与税收增长的弹性得到税收增长和经济增长的相关性[9]。刘育红等利用陕西省1994—2007年税收收入和GDP的年度数据,对税收与经济增长的关系进行了相关的检验和协整分析,得到两者存在长期稳定协整关系和单边因果关系,经济增长是税收的格兰杰原因,但税收增长却不是经济增长的格兰杰原因[10]。沈宁等根据2001—2013年国税的税收收入和经济发展所呈现出的相关特征,对南京的国税税收与经济增长之间的关系进行了实证研究,并分析了引起税收增长速度发生周期性变化的因素[11]。

2 现状分析

2.1 广东省税收收入与经济增长的现状

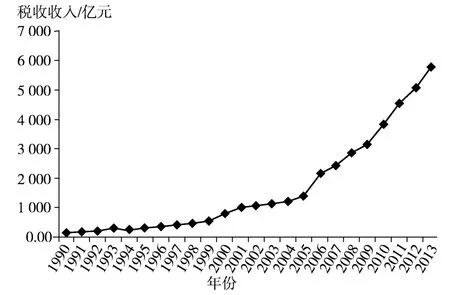

根据历年《中国统计年鉴《整理得到1990—2013年广东省的税收收入和生产总值如图1和图2所示(数据来源自1991—2014年《中国统计年鉴《)。近二十多年来,广东省无论是税收收入还是生产总值都呈现出逐年上升的趋势。1990年,广东省的生产总值为1 559.03亿元,到2000年就已经突破了万亿元大关,达到10 741.25亿元,2005年达到22 557.37亿元,2007年达到31 777.01亿元,2010年达到46 013.06亿元,2011年达到53 210.28亿元,而2013的生产总值更是高达62 474.79亿元。广东的生产总值在这二十几年来一直保持着平稳、快速增长的发展趋势。广东省的经济发展一直处于国内领先水平,经济实力雄厚,生产总值长期居于全国首位,是国内经济发达的经济大省。随着经济的发展和税制的改革,广东省的税收收入也是逐年稳步上升的,从1990年到2013年已经历经了几个大的跨越。1990年,广东省的税收收入为135.61亿元,2001年突破1千亿,2006年突破2千亿,2009年突破3千亿,2011年突破4千亿,在下一年2012年就已经突破5千亿,高达5 073.88亿元,而2013年的税收收入达到了5 767.94亿元,而据相关统计,2014年的税收收入竟高达8 359亿元,连续21年居全国第一。由此可见,经济是税收的来源,经济的发展能为社会带来充足的税收收入。目前,广东省的税收收入与经济增长之间仍呈现出较为平稳而协调的发展趋势,然而广东省如此之高的税收收入和如此之快的税收增速不禁令人担忧广东的宏观税负是否过重,而过重的宏观税负将会阻碍经济的发展。税收收入与经济增长之间究竟存在怎样的因果关系,两者之间影响程度如何,这些都有待进一步的研究。

图1 1990—2013年广东省税收收入

图2 1990—2013年广东省生产总值

2.2 广东省与部分省市税收收入的比较

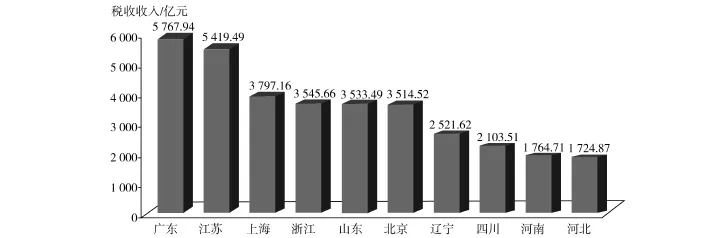

图3列出了2013年全国税收收入居前十位的省市(数据来源自2014年的《中国统计年鉴《)。广东以5 767.94亿元居于全国首位,江苏以5 419.49亿元紧随其后,而第三位的上海为3 797.16亿元,与广东的差距较大,北京税收收入为3 514.52亿元,排在第六位,而排在第十位的河北仅有1 724.87亿元,与广东相比,相差近4 000亿元。由此可见,广东省作为国内的经济大省,具有非常重要的税收地位,税收收入位居全国地税系统的首位,而且大部分的省市与之相比,差距较大。

图3 2013年全国部分省市税收收入前十

3 实证分析

3.1 指标及数据选取

首先定义实证中所用到的指标及相关数据,兼顾数据的可得性和有效性,本文选用1990年到2013年的相关指标数据(数据来源于1991—2014年《中国统计年鉴《)。TR表示广东省税收收入,GDP表示广东省生产总值,单位皆为亿元,实证所选用的计量软件为Eviews 6.0。

3.2 实证结果分析

3.2.1 平稳性检验

只有平稳或同阶数的非平稳序列才可以用于进行格兰杰因果关系检验,而且需要存在长期稳定关系。为了消除时间序列的异方差,对TR和GDP取自然对数得到新的序列ln TR和ln GDP,再利用Eviews 6.0对ln TR和ln GDP分别进行ADF单位根检验以避免出现假回归,检验结果如表1所示。由表1可见,在1%显著性水平下,两个时间序列ln TR和ln GDP的水平形式均存在单位根,即非平稳,而其一阶差分形式均不存在单位根,即平稳,由此可得两者都是一阶单整,满足协整检验的前提。

表1 ADF 单位根检验结果

3.2.2 协整检验

利用Eviews 6.0对ln TR和ln GDP进行Johansen协整检验,检验结果详见表2。由表2可知,ln TR和ln GDP在5%的显著性水平下存在协整关系,即广东省税收收入和广东省生产总值之间存在长期稳定关系的同时也存在格兰杰因果关系,可对其进行格兰杰因果关系检验,以进一步确定广东省税收收入与经济增长之间的关系。

表2 协整关系检验结果

3.2.3 Granger因果检验

利用Eviews 6.0对ln TR和ln GDP进行格兰杰因果关系检验,检验结果见表3。由表3可见,ln TR和ln GDP是在5%显著性水平下的单边因果关系,即ln TR在5%显著水平上是ln GDP的格兰杰原因,但是ln GDP却不是ln TR的格兰杰原因,这就表明税收收入的稳步增加有利于经济的发展。

表3 格兰杰因果关系检验结果

3.2.4 回归结果

根据格兰杰因果关系检验的结果得到广东省的税收收入是生产总值的格兰杰原因,由此建立以下实证模型以研究税收收入对经济增长的影响:

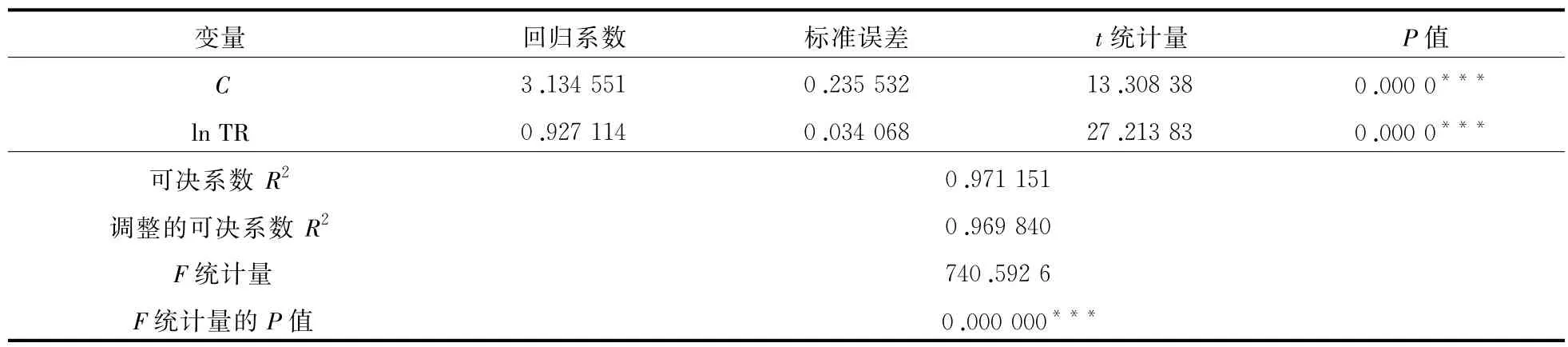

利用Eviews 6.0对ln GDP和ln TR进行回归分析,得到回归方程,方程的估计结果如表4所示。根据表4可得,模型中的自变量ln TR通过t检验,达到了显著性水平,回归方程的可决系数R2=0.971 151,调整的可决系数R2=0.969 840,两个系数都接近等于1,说明模型的拟合度很高,税收收入能够很好地对生产总值进行解释。F统计量为740.592 6,其P值为0.000 000,说明模型显著,即税收收入与生产总值的线性相关性显著。

根据估计结果写出具体的回归方程为:

依据回归方程(1),税收收入每增长1%就能引起生产总值0.927 114%的增长,由此可见,税收收入对于广东省经济增长的促进作用显著。

表4 回归方程估计结果

4 结论及启示

通过分析广东省税收收入与经济增长的现状,并与全国部分省市进行比较,表明了广东省的经济发展速度快、水平高,且税收总量大,具有非常重要且稳健的税收地位。运用相关的数据图表和格兰杰因果关系检验证明了广东省税收收入与经济增长紧密相连且相互影响,两者之间存在因果关系,税收收入是经济增长的格兰杰原因。随后,应用回归模型进行分析,表明了广东省税收收入对经济增长的影响,而且推动作用显著,税收收入每1%的增长就能引起生产总值0.927 114%的增长,税收收入的稳步增加有利于广东经济水平的提高。

基于以上的分析和结论,广东省应继续加快推动经济的发展,扩大经济总量,促进产业结构进一步优化升级,逐渐降低第一产业和第二产业的比重,努力提高第三产业的比重,大力发展高技术产业和服务业,完善相关的市场制度,提高经济运行的质量和效益,使得税收收入的来源和税基更加稳定,强化税收的调控能力,增强税收对经济周期的适应能力,及时掌握宏观经济运行的总体情况和发展趋势,适时调整相关的税收政策和税收制度,避免税收对经济运行起到反向调节的抑制作用,尽可能降低和缩短税收调控的滞后性,使其能够适应市场经济的周期性波动,从而保持税收收入与经济增长的长期稳定协调发展。此外,还要切实加强税收征管,增加税源,进一步完善税制。由格兰杰因果关系的检验结果来看,税收收入是广东省经济增长的格兰杰原因,税收收入的稳步增加有利于经济增长的提高。因此,为了推动经济的发展,应严格坚持依法纳税,规范税收优惠政策,兼顾效率与公平,强化和改进税收征管手段,完善税收制度以及合理增加税收来源,从而增加税收收入,使自身财力更加雄厚,这样才能为本地支出更多的公共品,改善经济发展所需的软件与硬件设施以实现可持续发展。同时,应积极完善主要税种,增强主要税种刺激经济增长的能力,如增值税、消费税、营业税、企业所得税、个人所得税等。

[1]Myles G D.Taxation and Economic Growth[J].Fiscal Studies,2000(21):141-168.

[2]Capolupo R.Output Taxation,Human Capital and Growth[J].The Manchester School,2000(68):166-183.

[3]Bleaney M,Gemmell N,Kneller R.Testing the Endogenous Growth Model:Public Expenditure,Taxation,and Growth over the Long Run[J].Canadian Journal of Economics,2001(34):36-57.

[4]郭庆旺,吕冰洋.经济增长与产业结构调整对税收增长的影响[J].涉外税收,2004(9):11-16.

[5]郑振儒.宏观税负与经济增长[J].财经问题研究,2006(4):5-14.

[6]王维国,杨晓华.中国税收负担与经济增长关系的计量分析[J].财经问题研究,2006(11):74-81.

[7]戴杰卿.广东省税收增长与经济增长关系的实证研究[J].南京财经大学学报,2007(3):55-56.

[8]陈集立,刘芳,李志刚.我国税收与经济增长相关性的计量分析[J].工业技术经济,2007(9):84-87.

[9]曲世友,倪如意,张丽丽.宏观经济增长与税收增长相关关系研究[J].上海管理科学,2008(4):13-17.

[10]刘育红,李忠民,张强.陕西省税收与经济增长关系的协整分析[J].统计与信息论坛,2010(5):70-75.

[11]沈宁,夏建国,石磊.南京国税税收收入与经济增长的相关性研究[J].税收经济研究,2015(1):48-55.

Empirical Analysis on the Relationship between Tax Revenue and Economic Growth in Guangdong

HU Xiaodan

(School of International Trade and Economics,Guangdong University of Foreign Studies,Guangzhou 510000,China)

This article analyzes the status of tax revenue and economic growth of Guangdong province,and compares them with those of some provinces and cities in China,and then demonstrates the relationship between tax revenue and economic growth of Guangdong province by data charts analysis and Granger causality test.The results show that the tax revenue is the Granger causality of economic growth in Guangdong province and they are closely related to each other.Next,it uses regressionmodel to study the influence of the tax revenue on economic growth of Guangdong province.A steady increase of the tax revenue is beneficial to the improvement of the economic growth of Guangdong province.Finally,based on above conclusions,it provides some suggestions about the adjustment of tax and the development of economy for Guangdong province.

Tax Revenue;Economic Growth;Granger Causality;Regression Model;Guangdong

F812.42

A

2095-2562(2016)01-0076-05

(责任编辑:骆磊)

2015-12-14;

2016-01-05

胡晓丹(1991—),女,广东阳江人,在读硕士,主要研究方向为国际贸易学。