我国节能减排审计评价指标设计探析

2016-11-22丁丁

丁 丁

(安徽审计职业学院,安徽 合肥 230601)

我国节能减排审计评价指标设计探析

丁 丁*

(安徽审计职业学院,安徽 合肥 230601)

2015年12月,国家主席习近平在巴黎气候变化大会上宣布,中国将把生态文明建设作为“十三五”规划的重要内容,不断推进节能减排等领域的多方合作。在此形势下,有效推进节能减排审计将有助于规范市场秩序,促进节能减排领域各项业务的健康发展。本文以构建节能减排评价指标体系为主线,通过对节能减排审计相关指标进行分类、系统地分析,探讨出践行“绿色发展”理念的审计技术方法,并为发展和完善碳金融审计提出政策建议。

节能减排;审计;评价指标

党的十八届三中全会提出紧紧围绕建设美丽中国、深化生态文明体制改革,将生态文明建设摆在建设中国特色社会主义事业五位一体总体布局的战略高度。2015年12月,国家主席习近平在出席巴黎气候变化大会发言时宣布,中国作为世界节能和利用新能源、可再生能源的第一大国,将把生态文明建设作为“十三五”规划的重要内容,落实创新、协调、绿色、开放、共享的发展理念,同时继续推进节能减排等领域的多方合作。在此形势下,有效推进节能减排审计,将有助于规范市场秩序,促进节能减排领域各项业务的健康发展。

一、节能减排审计的重点内容

作为碳金融审计领域的核心内容,节能减排审计受到社会的广泛关注,业已成为各级审计机关的重点工作。在新形势下,为了进一步完善政策体制、规范管理程序和提高项目效果,节能减排审计应包含以下几个层次:调查环保部门对节能减排项目的工作开展情况;了解节能减排专项资金的使用和管理状况;揭示节能减排专项资金在分配过程中存在的政策、体制和管理等方面的问题;评价专项资金对环境保护所带来的效益情况;提出加强节能减排的意见和建议。

为保证审计目标的有效实现,审计机关在进行节能减排审计时,应采取整体把握与分类抽查相结合的方式。首先,摸清地方财政用于节能减排专项资金的预算及拨付情况;其次,在综合考虑专项资金投入规模、项目实施内容等因素后,筛选出需进行抽查的节能减排项目。在抽查的过程中,应从节能减排专项资金的管理和使用入手,具体注意以下几个方面:一是核实获得专项资金的项目是否符合政策规定;二是了解项目从立项到资金拨付的程序是否规范;三是调查专项资金在使用过程中是否存在闲置、挤占、挪用或弄虚作假等情况;四是查验项目的实施进度和建设内容是否完整;五是评价项目投产后对环境保护带来的经济效益情况。

二、节能减排审计评价指标体系的构建

由于节能减排审计开展时间不长,且所属碳金融审计领域目前尚未有统一的模式和做法,其技术方法有待于进一步的拓展和挖掘,尤其是如何对节能减排项目专项资金进行绩效评价,是当前节能减排审计应突出关注的重点问题,也是服务生态文明建设大局,实现可持续发展的必由之路。本文以实现“绿色发展”为目标来设计节能减排审计评价指标。

(一)“绿色发展”理念

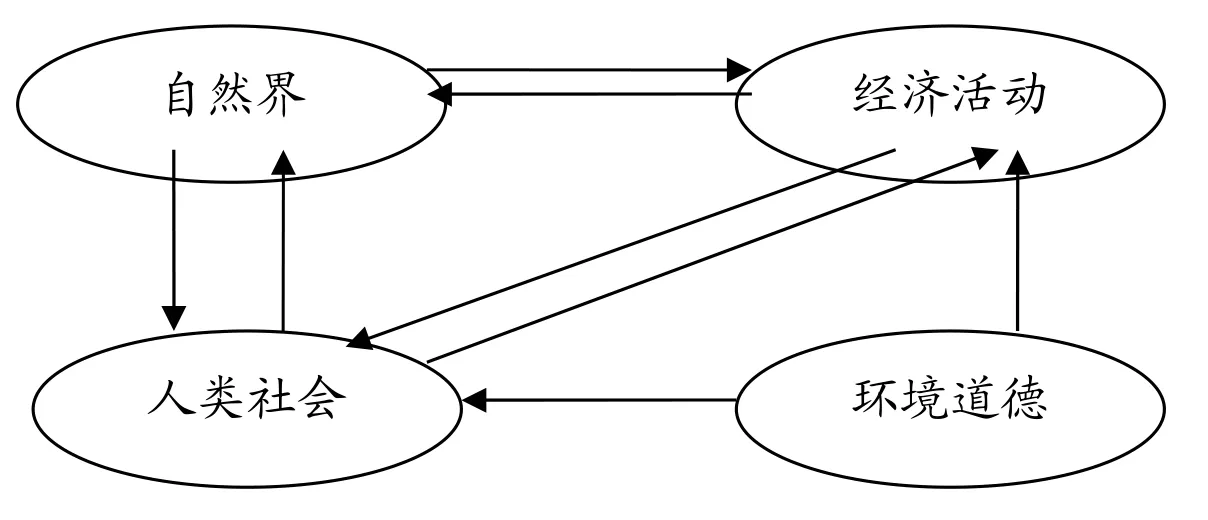

“绿色发展”的概念最早由世界环境与发展委员会于1987年发布的《我们共同的未来》报告中提出,具体包括三个方面:一是通过最少的资源投入来实现最大的效益;二是通过技术革新来降低能耗,实现最大限度的“零排放”;三是通过禁止“高污染、高耗能、高排放”来树立可持续发展的观念,实现人与自然的协调发展(见图1)。这就要求审计人员在评价政府或企业的节能减排工作时,应当将“绿色发展”的思想作为理论基础融入其中。

图1:人与自然可持续发展关系图

(二)节能减排审计评价指标的设计原则

为了体现“绿色发展”的理念,在设计节能减排审计评价指标时应把握以下几个原则:一是成本效益原则,即指标的设计要充分考虑到审计过程中成本与效益的关系,从而提高指标的可操作性;二是动态性原则,即指标的设计要充分考虑到自然与经济环境的不断变化,从而提高指标的适用性;三是可比性原则,即指标的设计要充分考虑到不同时期、不同类型主体的数据关系,从而提高指标的完整性。

(三)节能减排审计评价指标的选取

考虑到构建节能减排审计评价体系是一个复杂的过程,因而必须将定量指标与定性指标结合起来,以更好地进行系统评价。

1.定性指标

结合我国国情,本文认为比较实际的定性指标主要包括两类:一是合法性指标,主要评价地方政府、企业等微观主体遵守国家资源环境相关法律法规的情况,如遵守法律法规的程度、执行政策的力度等;二是制度化指标,主要评价企业内部建立和执行节能减排相关制度的情况,如企业管理者的环保意识、定期披露履行环境责任情况等。

2.定量指标

本文在借鉴审计署制定的有关环境审计评价指标基础上,选取效益评价领域相对成熟的“3E”指标(经济性、效率性和效果性),初步构建出一套三层节能减排绩效指标评价体系(见表1)。

表1:节能减排绩效指标评价体系

效果性碳排放达标率“三高”项目使用率单位GDP能耗大气污染物消减率节能减排投资收益额

该体系是由目标层、准则层和指标层三个层次来构建,用以综合评价节能减排的具体工作。

(1)经济性(economy)

①节能减排设施占有率=节能减排设施总额/固定资产总额

②绿色产品使用比例=绿色产品使用量/可供使用产品总量

③水消耗比例=水消耗量/能源消耗总量

④电消耗比例=电消耗量/能源消耗总量

⑤原材料消耗比例=原材料消耗量/能源消耗总量

上述指标中的能源消耗总量将参考ISO14001环境标准进行取数。此外,评价节能减排项目是否具有经济性还应包括投入的合理性、项目实施过程的成本控制和间接费用的控制等指标。

(2)效率性(efficiency)

Ellis等[19]研究表明,血清TGF-β1是药物性牙龈增生的危险因素。本结果显示,Nif+CsA组TGF-β1的水平显著高于其他各组(P<0.05),表现为牙龈增生越严重,血清TGF-β1的水平越高。提示两者可能具有相关性。因此我们推测,Nif和CsA可能会直接或间接影响体内细胞分泌TGF-β1,从而提高了血清TGF-β1的水平,并且由于牙龈龈沟特殊的解剖结构、局部炎症细胞及成纤维细胞的分泌等,可表现为牙龈组织的特异性增生。另外,本结果还显示,药物性牙龈增生的严重程度依次为Nif+CsA组>CsA 组>Nif 组,其具体作用途径和机制、是否存在共同之处尚有待进一步探索。

效率性指标主要用于评价节能减排项目投入转化为产出的变化程度,包括以下五个指标:

①节能减排设备利用率=节能减排设备使用数量/节能减排设备总量

②节能减排项目建设率=节能减排项目建设数量/节能减排项目总数

③节能减排投资收益率=节能减排项目产出效益/节能减排项目投资额

④节能减排技术创新率=节能减排技术创新投资额/销售额

⑤节能减排资金节约率=(节能减排项目实际投资额-节能减排项目计划投资额)/节能减排项目计划投资额

此外,评价节能减排项目是否具有效率性还应包括目标完成的及时性和有效性等指标。

(3)效果性(effectiveness)

效果性指标主要用于评价节能减排项目实际产出与计划产出之间的关系,包括以下五个指标:

①碳排放达标率=节能减排碳排放达标项目数量/节能减排项目总量

②“三高”项目使用率=“三高”项目使用量/项目总量

③单位GDP能耗=年能源消耗总量/年GDP总量

④大气污染物消减率=(本期大气污染物总量-上期大气污染物总量)/上期大气污染物总量

⑤节能减排投资收益额是指节能减排项目实施后实现的收益总额。

此外,评价节能减排项目是否具有效果性还应包括社会效益、生态环境效益和受益群体满意度等指标。

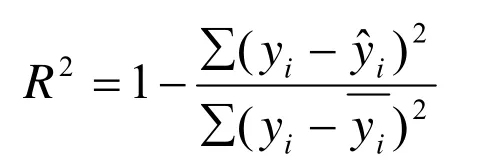

上述三大类、十五项评价节能减排绩效的指标均为定量分析指标,在具体运用时,需考虑区域环境、行业布局等因素,通过Pearson相关系数检验来分析节能减排绩效与各指标项的相关程度及线性相关关系。

此外,还可以将节能减排绩效作为被解释变量(因变量),将指标体系中的各指标项作为解释变量(自变量),逐一建立线性回归方程,对拟合优度进行检验,

若R2为0,直接删除该指标,若R2数值较大,则可以保留进评价体系,从而有效提高指标运用的实用性。

三、节能减排审计的政策建议

节能减排审计属于较新的碳金融审计领域,相关的理论基础和实践经验均比较匮乏,为了有效开展此类审计,除了在审计过程中灵活运用上述指标进行绩效评价外,还应注重以下三个方面:

(一)加强立法、优化环境

不断加强立法监督是有效开展节能减排审计的前提条件。纵观全球,节能减排等环保法规比较健全的国家在开展节能减排审计时,由于有法律法规的约束,使得审计工作能得到可靠保障,审计过程比较规范。我国目前在开展节能减排审计方面还是存有很多障碍,这就要求国家从法律的角度,明确节能减排审计的指导思想、工作目标、评价范围、方法和标准等内容,并借鉴国外节能减排审计相对完善的做法,制定出适应国情、服务于我国生态文明建设、践行“绿色发展”理念的节能减排审计实施细则,让审计人员在具体审计工作中有章可循、规范实务。

(二)完善制度、构建体系

不断推进体系构建是有效开展节能减排审计的基础内容。目前,我国在节能减排领域的管理手段不够健全,在实施审计过程中,由于难以获得量化的指标,使得审计人员很难最终进行客观、全面的系统评价。这就要求我国尽快构建一套科学合理的节能减排指标评价体系,为审计人员的具体工作提供指引,特别是要建立环境会计制度,使得相关数据能够通过财务报告定期对外披露,以此为节能减排审计时合理利用指标进行分析,打下操作基础,尽早实现节能减排的目标。

(三)有效组织、不断创新

不断进行技术创新,是有效开展节能减排审计的有力保障。节能减排审计属于效益性审计的范畴,而效益审计又是今后审计的发展方向。由于节能减排审计相较于传统审计而言,需要更全面的专业知识,而当前我国专门从事节能减排审计的人员相对不多。这就要求从国家层面重视该领域审计人才的建设,通过考试、继续教育等制度,来促进现有相关审计人员不断提升内功,将节能减排审计与专项资金审计结合起来,积极探索出行之有效的审计方式和方法。

[1]审计署农业与资源环保审计司.资源环保审计案例[M].北京:中国时代经济出版社,2014:245-252.

[2]范新星.我国节能减排环境审计评价指标体系研究[D].贵阳:贵州财经大学,2013.

[3]刘鑫.循环经济视角下的工业企业节能减排环境绩效审计评价指标研究[D].青岛:中国海洋大学,2014.

[4]丁丁.我国碳金融审计发展现状及对策[J].合作经济与科技,2015(5):163.

[5]王婷.节能减排政府审计评价指标体系研究——以资源型企业为例[D].西安:西安石油大学,2015.

[6]席杨,何秀英.新形势下节能减排审计的思考[J].中外企业家,2016(1):104-105.

Analysis of China's Energy Conservation and Emissions ReductionAudit Evaluation Index Design

DING Ding

(AnhuiAudit College,Hefei 230601)

In December 2015,President Xi Jinping announced on climate change conference in Paris that China will put the construction of ecological civilization as an important content of"much starker choices and graver consequences in planning",constantly promoting multilateral cooperation in the field of energy conservation and emissions reduction,etc.In this situation,to effectively promote energy conservation and emissions reduction audit will help standardize the market order and promote the healthy development of the business in the field of energy saving and emission reduction.Based on constructing evaluation index system of energy conservation and emissions reduction as the main line,through classification and systematic analysis of the energy conservation and emissions reduction audit related indicators,this paper explores audit technology and methods of practising the concept of"green development",and put forward suggestions to develop and improve the carbon financial audit.

energy saving and emission reduction;audit;evaluation index

F239.44

A

1004-4310(2016)05-0121-04

10.14096/j.cnki.cn34-1044/c.2016.05.25

2016-07-25

安徽省优秀青年人才基金重点项目(2013SQRW124ZD);安徽省高等学校省级质量工程项目(2013SZXM160)。

丁丁(1983-),男,安徽合肥人,高级审计师,硕士,研究方向:审计、区域经济管理。