投资者关注度与中小股东利益保护

——基于深交所“互动易”平台数据的实证研究

2016-11-21

(北京大学汇丰商学院, 广东 深圳 518055)

引言

现代企业制度中经营权和所有权的分离,不仅产生了股东与经营层的利益冲突,也造成了股东之间的利益冲突。大股东利用其在董事会中的优势地位,通过一些看起来合法或一些不合法手段侵犯小股东的利益。例如:大股东通过关联交易剥削小股东;大股东占用公司的资金;大股东控制公司的各项重大经营决策;大股东拥有选择管理者的权力,等等。以往研究认为,信息不对称是导致大股东与小股东之间代理问题的重要因素,由于中小股东和控股股东之间信息的不对称,大股东利用控制权为自身利益对公司财产进行转移,造成了对中小股东利益的侵害(Johnson等,2000;Mitton,2002;Bushman等,2004)[12][14][5]。由于中国的金融市场相对年轻,作为法律保护不足的新兴资本市场,信息不对称造成中小股东利益侵害的问题更加突出(唐宗明和蒋位,2002;王克敏等,2009;洪金明等,2011)[24][26][17]。同时,中国的投资者结构中,散户占据较多份额,因此散户和企业之间的信息不对称性会很大程度上影响着中小股东利益的保护水平。

已有研究表明,媒体(特别是网络媒体)作为市场信息中介,能有效建立资本市场的信息传播机制,降低公司的信息不对称性(Frankel和Li,2004;李小晗和朱红军,2011;权小锋和吴世农,2010)[8][19][22]。为了帮助投资者与上市公司更有效、及时的沟通,深圳证券交易所(以下简称“深交所”)在2010年1月推出了投资者关系互动平台,随后2011年升级为“互动易”平台。这是中国交易所首次利用互联网技术给投资者与上市公司之间的沟通提供直接、快捷的渠道,帮助投资者将纷繁的市场信息化繁为简,使投资者与上市公司之间的互动交流、信息获取、信息鉴别更加容易。随后上海证券交易所(以下简称“上交所”)也于2013年7月推出类似的网络互动平台——“上证e互动”。

深交所以及上交所推出的投资者和上市公司网络互动平台为投资者了解公司、分析公司、理性参与提供了充足的资讯和便利的渠道。那么,信息互动平台的推出,到底有没有给投资者和企业带来价值呢?岑维等(2014)[16]的证据表明,信息互动平台可以降低股市信息不对称。但是互动信息平台对于中小投资者权益的保护作用如何?对于企业来讲,和投资者互动又能带来什么价值呢?本文试图首次从有效市场的信息不对称理论以及“投资者有限关注”理论出发,检验由交易所互动平台所带来的投资者关注度对中小股东权益保护以及公司股权融资成本的影响。

参考岑维等(2014)[16]的研究,采用2010~2013年深交所互动易平台的投资者提问数量作为投资者关注度的衡量指标,本文研究了投资者关注度在提高中小股东利益的保护和降低企业股权融资成本方面的作用。实证研究发现:投资者关注度能够显著减少企业的其他应收款比率,提升企业营业利润,因此减少了控股股东对中小股东利益的侵害,从而提高中小股东利益的保护。研究同时发现,投资者关注度能够降低股权融资成本。最后,研究还发现,在中小股东利益保护和降低股权融资成本问题上,投资者关注度与信息披露质量之间存在替代效应,即高信息披露质量下,关注度对股东利益的保护作用被削弱。本文的研究结果表明,以深交所互动易平台为代表的公司自愿性信息披露在提高上市公司治理水平和保护中小股东权益方面发挥了显著的积极作用,同时降低了上市公司的融资成本。

和之前的研究相比,本文的贡献在于:第一,利用深交所互动易问答数据作为投资者关注度,对投资者有限关注理论和有效市场下的信息不对称理论进行了验证。第二,首次论证了投资者关注度在提升中小股东权益保护的作用,证实了深交所互动易平台可以有效提高企业的信息透明度,降低企业和投资者(特别是中小投资者)之间的信息不对称性,从而提高对中小股东利益的保护,并降低了企业股权融资成本。

文献回顾

“投资者关注度”作为金融领域的一个重要概念,正日益成为热门的研究话题。传统的经济学理论认为股票市场是有效的,投资者们会对信息作出及时的反应和处理,从而将市场信息反映在股票价格中。而行为金融学有关投资者关注度的理论则认为,人们由于时间和精力的有限,只能针对其自身所接触和理解部分信息进行分析和研究,并基于此做出投资判断和行为的调整。Ball和Brown(1968)[1]首次研究了投资者关注度,他们发现在公司的盈余信息公布后公司股票价格出现持续的偏离,这和有效市场的理论假说背离。Hirshleifer和Teoh(2003)[10]认为,投资者由于注意力和处理信息的能力有限,对于同一实质的信息会产生不同认知,投资者往往更容易理解表达简洁的信息;由于认知资源的稀缺性,投资者仅会买卖他们关注和追踪的股票,而非那些不熟悉的股票。Barber和Odean(2008)[2]认为,投资者由于有限关注,会从高度具有吸引力的股票中选择一些购买。

国内方面,王春和徐龙炳(2009)[25]发现可以用投资者关注理论解释在过度关注下股价的连续上涨,以及有限关注下股价对公告信息的反应不足等现象。贾春新等(2010)[18]使用谷歌搜索到的历史资讯作为投资者有限关注的衡量,研究了限售股解禁报告对股票收益的影响。李小晗和朱红军(2011)[19]研究了投资者关注和信息解读之间的关系,发现当关注不足时,市场存在信息解读效率降低、滞后增加的现象。宋双杰等(2011)[23]则用谷歌趋势的数据作为投资者关注的衡量解释了中国股市的IPO异象。

上述对于投资者关注度的研究主要将焦点集中在用关注度的“有限”性来解释市场无效下的市场异象,而忽视了关注度本身所带来的降低有效市场下对信息不对称的作用。近年来国内研究开始从信息不对称角度讨论投资者关注度对公司股票收益、风险和融资成本的影响。比如俞庆进和张兵(2012)[32]以及赵龙凯等(2013)[34]分别利用百度搜索量作为关注度代理变量研究了关注度和股票收益率的关系。肖作平和黄璜(2013)[29]研究了媒体关注程度和公司权益资本成本的关系。岑维等(2014)[16]则以深交所互动易数据研究投资者关注度和股票流动性、股价波动的关系。上述研究均发现投资者关注度可以降低投资者和上市公司之间的信息不对称程度。

由于在我国的投资者结构中,散户占据较多份额,因此研究散户的关注度有着重要的现实意义。散户作为小型投资者,其关心的一个重要问题是,中小股东利益是否能够得到有效保护。

已有大量研究发现,有更多控制权的大股东往往会获得超过其股份比例的额外收益,大股东往往会通过控制权谋私利、侵害中小股东的利益(Johnson等,2000;Mitton,2002;Bushman等,2004)[12][14][5]。国内研究也发现了类似的证据。唐宗明和蒋位(2002)[24]以沪深两市上市公司的大宗股权转让数据为样本,发现存在大股东利用控制权侵害中小股东的现象,并且中小股东利益受侵害的程度随着公司规模变小、信息透明度减小而升高。国内研究同时发现,市场环境、公司信息透明度、公司内部结构等方面因素都会影响中小股东利益保护。比如罗党论和唐清泉(2007)[20]的研究表明地区政府干预少、金融市场发达的地区,侵害行为较少,由此揭示了制度层面的约束和公共治理对中小股东利益保护的重要影响。王克敏等(2009)[26]发现,随着公司信息透明度的降低,大股东对中小股东利益侵害问题愈加严重。另外也有研究(如罗党论和唐清泉,2008)[21]认为,公司内部结构,如金字塔结构(Pyramid Shareholding Schemes)、交叉持股(Cross-shareholdings)、股权比例、独立董事制度等因素对中小股东利益保护也有着重要影响。

回顾过去的中外文献,我们发现,以往对于投资者关注度的研究,大多数是关于市场异象(Hirshleifer和Teoh,2003;权小锋和吴世农,2010)[10][22],以及对股票收益率(宋双杰等,2011;俞庆进和张兵,2012;赵龙凯等,2013)[23][32][34]和风险的影响(岑维等,2014)[16]。尚没有文献研究投资者关注对投资者保护的影响。而对于中小股东利益保护,以往研究主要是研究了市场环境、公司信息透明度、公司内部结构等因素对中小股东利益的影响(唐宗明和蒋位,2002;罗党论和唐清泉,2007;罗党论和唐清泉,2008;王克敏等,2009)[24][20][21][26],却忽略了投资者关注对信息不对称以及中小股东保护的影响。而本文试图填补文献的空白,从有效市场的信息不对称理论以及投资者有限关注理论出发,检验投资者关注度对中小股东权益保护以及公司股权融资成本的影响。

理论分析和研究假设

委托代理人理论以及信息不对称理论认为,由于中小股东和控股股东之间信息的不对称,大股东可能利用控制权为自身利益对公司财产进行转移,从而造成对中小股东利益的侵害(Johnson等,2000)[12]。作为法律保护不足的新兴资本市场,中国资本市场上因信息不对称造成中小股东利益侵害的问题更加突出。唐宗明和蒋位(2002)[24]以沪深两市上市公司的大宗股权转让数据为样本,发现存在大股东利用控制权侵害中小股东的现象,有近30%的平均控制权溢价,并且中小股东利益受侵害的程度随着信息透明度减小而升高。

在法律保护不充分的环境下,如何保护中小股东利益呢?Mitton(2002)[14]认为,在法律保护不够充分时,提高信息披露水平可以有效地保护中小股东利益。Bushman等(2004)[5]也发现,各国的信息披露质量对投资者保护水平有正向影响。国内研究如王克敏等(2009)[26]发现,提高公司的信息透明度,能有效降低大股东与中小股东之间的信息不对称,减轻大股东对中小股东利益的倾吞,提高中小股东利益的保护。洪金明等(2011)[17]也发现,信息披露质量高的公司,控股股东的资金占用显著减少,因此认为有效的信息披露制度能够减轻信息不对称,提高公司的信息透明度,保护中小股东利益。

那么,如何降低投资者对公司的信息不对称?现有理论认为,媒体作为市场信息中介,通过发掘公司内部信息,以及鉴别和传播公开信息,能有效建立资本市场的信息传播机制(Frankel和Li,2004)[8],从而降低信息不对称的问题。而已有研究证实,媒体对公司的关注可以提高公司治理环境,从而更好的保护中小投资者(徐莉萍和辛宇,2011)[30]。那么投资者对公司的关注是否能够起到同样的效果呢?李小晗和朱红军(2011)[19]认为投资者关注度会提高信息传播和解读的效率。权小锋和吴世农(2010)[22]也认为,投资者对于自己关注的股票,收集、处理和加工信息的效率将更高,从而缩小与公司内部管理层的信息不对称程度,提高了信息透明度。岑维等(2014)[16]则以深交所互动易的投资者提问数衡量投资者关注度,发现投资者关注度能有效消除股市的信息不对称,提高信息透明度,降低代理成本。

而不同于媒体、分析师等信息中介,深交所的互动易开放平台,通过建立股民们与上市公司的直接交流通道,以交易所平台为信息的真实性作背书,利用互联网的公开传播功能,使得互动易上的用户既是信息的挖掘者,又是信息的终端消费者,互动易实际上是缩短了资本市场中信息链的处理长度。在这种情形下,我们推测,基于深交所互动易平台的投资者关注度可以降低公司和投资者之间的信息不对称,从而更好的保护中小股东权益。我们提出以下假设一:

假设H1:投资者关注度和中小股东利益保护正相关;即,投资者关注度越高,中小股东利益保护越好。

信息不对称也能影响公司的股权融资成本。国内外文献从证券流动性、交易成本及风险补偿等角度认为,信息不对称的降低,可以增加股票流动性,降低交易成本,或对投资者预测股价的风险进行补偿,从而达到降低股权融资成本的效果。Diamond和Verrecchia(1991)[7]的研究表明,信息披露可以减小公司的股权融资成本,是因为信息不对称的降低吸引了大型交易者,从而增加股票的流动性。Botosan(1997)[4]发现信息披露水平与股权融资成本显著负相关。Bloomfield和Wilks(2000)[3]认为,投资者往往倾向于以更高价格购买信息披露充分、信息不对称较少的公司股票,从而提高了股价和股票的流动性,降低交易成本和股权融资成本。Hope(2003)[11]发现提高信息披露水平能有效降低投资者对未来收益预测的不确定性。对于风险资产而言,充分的信息披露能够让资产获得更低的定价。国内学者也发现了类似的关系。比如汪炜和蒋高峰(2004)[28],曾颖和陆正飞(2006)[33]都证实了信息披露质量与股权融资成本的负相关关系。肖作平和黄璜(2013)[29]发现,信息披露能部分补偿投资者对股价的预测风险,并降低上市公司的股权融资成本。

而投资者关注同样可促进信息传播。高投资者关注度能增加对信息的即时解读能力,信息的收集、处理和加工效率也会更高,因此可以缩小投资者与公司内部管理层的信息不对称程度(权小锋和吴世农,2010;李小晗和朱红军,2011)[22][19]。岑维等(2014)[16]的研究也证实了互动易平台所带来的投资者关注度能有效消除股市的信息不对称。如果信息不对称能影响公司的股权融资成本,而投资者关注度是减轻信息不对称、提高信息透明度,以及降低代理成本的一个重要渠道,那么我们推测,投资者关注度也能降低股权融资成本。基于以上讨论,我们提出以下假设二:

假设H2:投资者关注度和股权融资成本负相关;即,投资者关注度越高,股权融资成本越低。

一般研究认为,信息不对称的影响因素包括信息披露水平、信息传导机制以及信息解读能力(Suijs,2007)[15]。公司与投资者之间的信息传导,其源头,在于公司的信息披露,其实现,在于投资者的关注、接收和解读。而信息的传导和信息的解读,都和投资者关注度相关。那么,公司的信息披露水平与投资者关注度作为影响信息不对称的两个重要因素,在降低信息不对称从而保护中小股东利益问题上,两者之间会是互相促进,还是互相替代呢?

已有文献证实了信息披露质量与分析师关注度之间的替代效应。比如Hope(2003)[11]的研究证实,在分析师跟踪较少的情况下,更高的信息披露水平能有效降低投资者对未来收益预测的不确定性。同样的替代效应也发生在股权融资成本上。Botosan(1997)[4]的研究表明,对于有较少分析师关注的公司,信息披露水平对降低股权融资成本有显著的作用,但这对于分析师关注多的公司不成立。

而分析师关注与投资者关注又有类似之处。分析师关注属于外部治理,是上市公司外部的主体和市场监督约束机制的一部分;投资者关注通过市场压力传导机制同样可以是一种外部治理。证券分析师作为外部的力量深入挖掘上市公司的信息,主要通过电话、邮件、调研等方式向上市公司发起提问,能够有效降低公司的信息不对称;同样,中小投资者也是一股从外部深入挖掘公司信息的力量,通过互动易平台向指定上市公司发出提问,积极挖掘和解读公司信息。因此,我们推测,投资者关注度与分析师关注一样,对于上市公司都是外部的信息挖掘和解读力量,因而和信息披露质量之间存在替代效应。从而提出我们的假设三:

假设H3:在对中小股东利益保护和降低股权融资成本上,投资者关注度和信息披露质量存在替代效应;即,高信息披露质量下,投资者关注度对中小股东利益保护(降低股权成本)的积极作用会被削弱。

样本、变量和研究模型

一、样本选择

本文的公司样本和互动易关注度的数据来自深圳证券交易所互动易平台,因为“互动易”作为深交所推出的投资者和上市公司的互动平台,其主要服务对象和参与对象是深市上市公司,因此本研究样本为深市上市公司。我们同时剔除ST、退市等非正常状态的公司,以及银行、非银行金融类公司,最终得到1534个公司样本,四年共6137个观测值。在回归分析中,因为某些变量的缺失,实际用到的观测值会有变动。

样本数据的时间区间为2010年1月1日~2013年12月31日,即自互动易推出以来至本研究开始时段的全部数据。信息披露质量数据来自深交所网站,其余所有的公司财务和股票数据来自万德(Wind)金融数据库。

二、主要变量定义

1. 投资者关注度

学术界对于投资者的关注度的衡量,并没有统一的标准。股票交易量、广告费、换手率等都曾被用作为关注度的代理指标。近几年随着网络搜索引擎的成熟,搜索引擎积累的海量数据开始为人所注意。Da等(2011)[6]首次提出采用Google搜索量指数SVI(Search Volume Index)来衡量投资者关注度。而在国内,占据主要市场份额的百度搜索指数为更多学者所使用(俞庆进和张兵,2012;赵龙凯等,2013)[32][34]。另外,证券研究分析师关注度(王振山和姚秋,2008)[27]也是投资者关注度的衡量方法之一。

而本文在前述研究的基础上选择了一个可能更为优越的投资者关注度代理变量,深交所互动易平台投资者提问数量,作为投资者关注度的衡量。根据岑维等(2014)[16],相比之前文献采用的谷歌(或百度、媒体等)搜索指数,互动易平台上以投资者对公司提问为衡量的投资者关注度更加具有针对性和有效性。搜索引擎产生的搜索指数,其来源具有很大的噪音可能,如雇佣网络水军提高搜索量的情形。而互动易平台信息对所有投资者开放,每个提问所对应的是切切实实的一个投资者对一个公司的关注。而且,深交所出台规则要求上市公司对每一个有效的投资者提问予以回答,这更增强了提问数据的有效性。因此,深交所互动易“对上市公司提问”的数据能更好的代表投资者关注度这一指标。

互动易平台的问答数据,其内容包含了提问者个人信息,提问信息,和回答信息三个方面。此处我们主要关注的是提问信息,提问信息具体又包括提问所指向的公司、提问内容、提问发生的时间和提问是否得到上市公司答复。将搜集到的提问信息进行归纳和处理,就可以得到i公司在t年内被投资者所问的有效问题总数,我们将该年份问题总数(QNumbersit)加1取自然对数,得到表征投资者关注度的指标Attit。对于在t年还没有上市的公司Attit为缺失值;对已经上市但在第t年内并没有被问到的公司,Attit为零(没有被关注)。本文用Attit作为投资者关注的代理变量。

2. 中小股东利益保护指标

控股股东对中小股东利益的侵害可分为两类,一类是直接的剥夺,另一类是非效率的投资(LaPorta等,1999)[13]。直接的剥夺意为控股股东为了自身利益,将上市公司的财产和利润转移,直接占用公司的资产和资金,即Johnson等(2000)[12]提出的“掏空”(Tunneling)。我国上市公司资产负债表的应收项目主要有两个,分别为与销售有关的应收账款,和非经营性的其他应收款。大股东占用资金往往以暂借款的名义,在会计上计入其他应收款,因此非经营性的其他应收款就是直接剥夺的主要体现。参考罗党论和唐清泉(2007)[20],王克敏等(2012)[26]的方法,我们用其他应收款/总资产(Occupy)来衡量大股东占用资金程度。Occupy越高表明大股东的侵害可能性越高,中小股东利益保护越差。

3. 股权融资成本指标

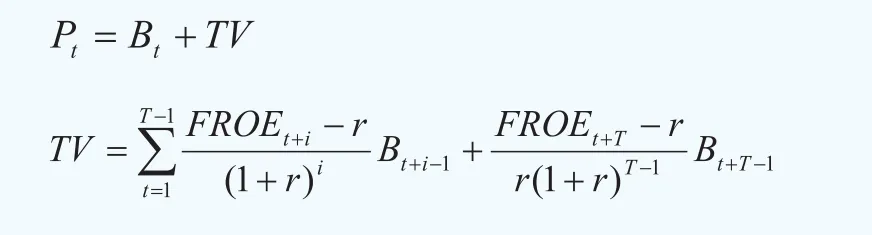

计算股权融资成本的方法有多种,国内文献多采用Gebhardt等(2001)[9]提出的剩余收益模型(GLS模型),该模型的预测能力高于其他模型。本文参考曾颖和陆正飞(2006)[33]的方法对GLS模型进行调整。

其中,Pt为第t期的股权再融资的潜在价格,估算方法为上年度每股收益乘以当年公司所处行业市盈率中位数(避免个股市盈率大幅波动造成的影响)。

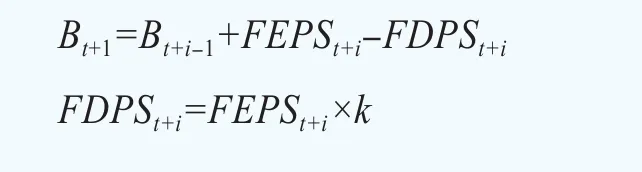

Bt为第t期的每股净资产,其估算方法如下:

其中EPSt+i为第t+i期每股收益,DPSt+i为第t+i期每股股利,股利支付率k采用过去三年的平均值。

TV为股权投资的终值,T为模型的预测区间,r为股权融资成本。FROEt+i为第t+i期的预测净资产收益率,对于有实际数据的年份,FROEt+i采用公司第t+i期的净利润除以期初账面净资产;若没有实际数据,采用向行业均值回归的方法预测。例如,假设公司有实际数据n年,之后的ROE从第t+n期向行业平均ROE直线回归,作为第n+1年至t+T-1期的ROE,第t+T期开始ROE维持在行业均值水平上。

最终我们得到股权融资成本指标COE=r。

4. 信息披露质量指标

参考洪金明等(2011)[17]的研究,本文采用深圳证券交易所的信息披露考评作为信息披露质量的衡量指标。该指标每年发布一次,对上市公司上一年度的信息披露工作作出评价,主要是从公司的信息披露的及时性、准确性、完整性和合法性四个方面,加上奖惩情况、与监管机构的配合等,最后从高到低分为A、B、C、D四个等级,是一个具有权威性和全面性的信息披露考评制度。洪金明等(2011)[17]采用两分法,将A档和B档定义为1,C档和D档定义为0。晏艳阳等(2008)[31]则将A、B、C、D档设定为5、4、3、2分。考虑到A档的样本共有897个,B档有3820个,C档有669个,而D档仅有60个,各个级别的样本数量差异过大,采用两分法能合并样本数量过少的评级,本文也采用两分法。

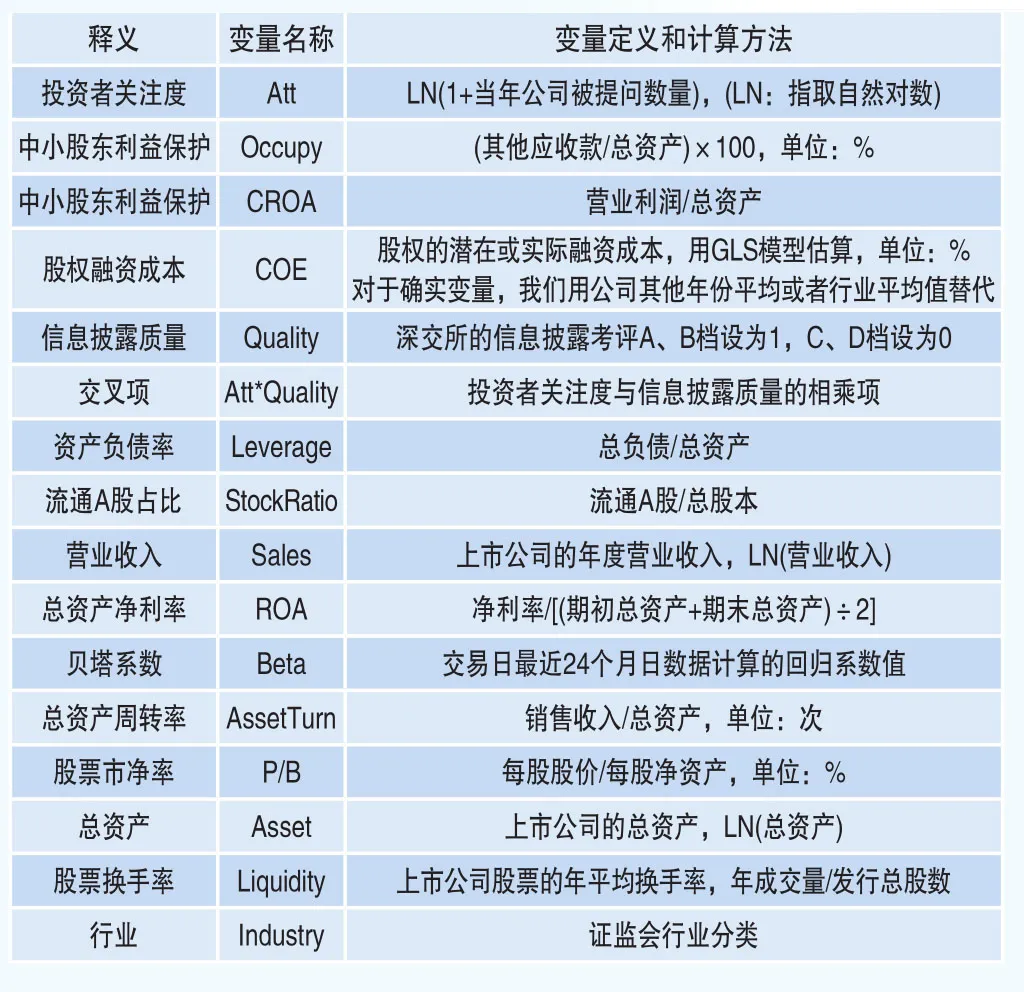

表1 变量定义

三、研究模型设计

1. 投资者关注度和中小股东利益保护

参考唐宗明和蒋位(2002)[24],罗党论和唐清泉(2007)[20]等研究,我们提出如下模型(1)用来检验假设H1:

其中Occupyit表示公司i在第t年中大股东对中小股东利益的侵害。Attit则表示公司i第t年受到的投资者平均关注度。t的区间范围为2010~2013年共4年。

其他为控制变量:Leverageit(资产负债率),StockRatioit(流通A股占总股本比例),Salesit(营业收入,取自然对数),ROAit(总资产净利率)。另外我们控制行业和年份因素(Industryit,Yearit)。αit为常数项,eit为残差项。

2. 投资者关注度和股权融资成本

股权融资成本的影响因素较多,我们参考曾颖和陆正飞(2006)[33]的研究,我们用模型(2)来验证假设H2:

其中COEit表示股权融资成本指标。Attit则表示公司对应的投资者平均关注度。其他为控制变量。除了行业(Industry)和年份(Year)之外,本文采用β系数(Beta)、公司规模(Asset)、市净率(P/B)、财务杠杆(Leverage)、盈利水平(ROA)和资产周转率(AssetTurn)作为控制变量。

3. 投资者关注度和信息披露质量

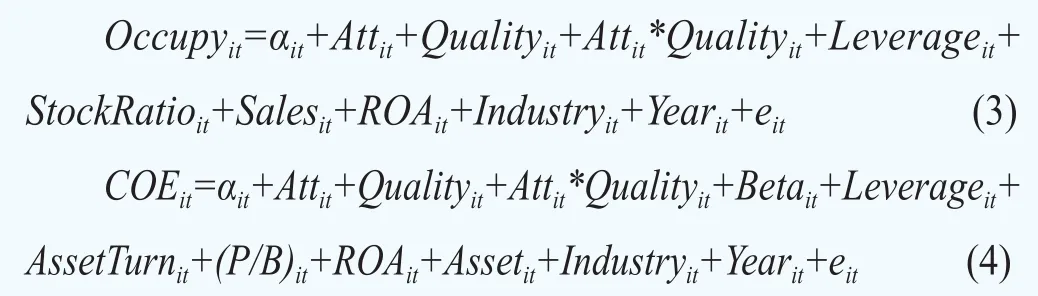

为了检验假设H3,我们在模型(1)和模型(2)的基础上,引入了披露质量和投资者关注的交叉项,设计模型如下:

表2 各变量描述性统计

模型(3)、(4)是在模型(1)、(2)的基础上添加了信息披露质量Qualityit这一虚拟变量,以及Qualityit与投资者关注度Attit的交叉项Att*Qualityit。通过模型(3)、(4)中的Qualityit与Att*Qualityit的回归系数符号,我们可以判断信息披露质量对于投资者关注度和保护中小股东利益(股权融资成本)之间关系的调节作用。

表1是各变量的定义和计算方法。

表2是各变量的描述性统计。

实证结果分析

本文的数据为面板数据(Panel Data),面板数据的回归方法有混合效应模型、固定效应模型及随机效应模型三种。用Hausman检验可确定选择固定效应还是随机效应,BP检验(Breusch and Pagan Lagrangian multiplier test)用于确定选择随机效应还是混合效应,F检验帮助选择固定效应还是混合效应。根据检验结果,BP检验结果表明随机效应模型优于混合效应模型,Hausman检验结果表明固定效应模型较之于随机效应模型更好。因此,本文所有模型均采用固定效应模型。接下来我们讨论多元回归分析结果。

表3 投资者关注度与中小股东利益保护(Occupy)的多元回归结果

一、投资者关注度对中小股东利益保护的作用

针对假设1的多元回归结果如表3列(1)所示。回归结果显示,当中小股东利益保护(Occupy)做因变量,投资者关注度Attit的回归系数为-0.074,且在1%的水平下显著,说明投资者关注度每上升1个单位,大股东对中小股东利益的侵害可降低0.074%。由于Occupy表示大股东对小股东利益的侵害程度。因此Att的回归系数为负表明投资者关注度与中小股东利益保护成正相关关系,投资者关注度的提高可有效提高对中小股东利益的保护,因此假设H1通过检验。

控制变量方面,Leverageit与Occupyit显著正相关,Salesit为显著负相关,表明财务杠杆越大,营业收入越小,则对中小股东利益的侵害越大,也与预期一致。

二、投资者关注度对公司股权融资成本的作用

表4列(1)展示了对假设2的回归结果。从回归结果可以看到,投资者关注度(Att)与股权融资成本(COE)为负相关,且在1%的水平下显著,这和假设H2一致。我们看到投资者关注度Attit每增加1个单位,股权融资成本将降低0.248%。

控制变量方面,我们看到β系数(以及Leverage)与股权融资成本显著正相关,表明风险的增加,投资者要求更高的投资回报率以对冲风险。资产周转率为显著负相关,说明营运效率的提高也能降低要求的投资回报率。Asset系数显著为负,说明公司的资产规模越大,受到的监督越多,信息透明度提高,融资成本也越低。P/B与股权融资成本为负相关关系,说明低市净率让投资者要求更高的回报率。ROA对股权融资成本的作用并不显著,说明其更多的是衡量盈利水平而不是风险水平,因此对融资成本的影响不强。

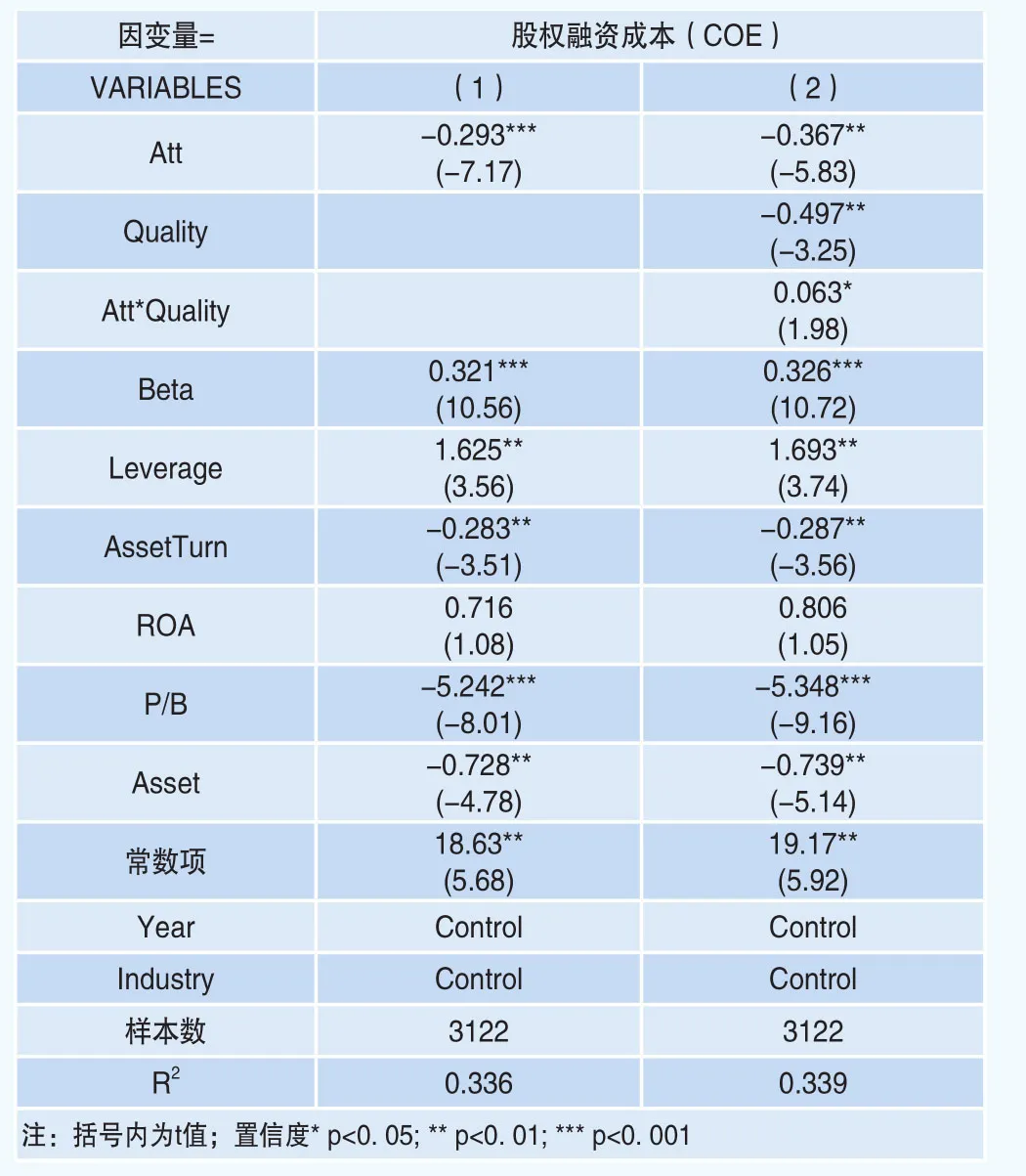

表4 投资者关注度与股权融资成本(COE)的多元回归结果

三、投资者关注度和信息披露质量的替代关系

对于假设H3的检验结果如表3列(2)以及表4列(2)所示。

从表3列(2)的回归结果我们看到,投资者关注度Att与中小股东利益保护Occupy的关系依旧显著负相关。而如我们所预期的,投资者关注度和信息披露质量的交叉变量Att*Quality的系数符号显著为正,这表明当信息披露质量较高之时,投资者关注度对减小大股东侵害的影响力减小,而Quanlity本身的系数符号显著为负,说明信息披露质量的提高本身也可以保护中小股东利益。因此信息披露质量和投资者关注度在保护中小股东利益方面,两者之间存在替代效应,该结果与假设H3一致。

投资者关注度和信息披露质量对股权融资成本的影响如表4列(2)所示。我们发现,信息披露质量Quality的系数显著为负,表明信息披露质量的提高,可以降低股权融资成本。同时交叉变量Att*Quality的系数是弱显著为正,表明了信息披露质量削弱了投资者关注度对股权融资成本的作用,说明信息披露和投资者关注度之间存在替代效应,这也与假设H3一致。

上述回归分析结果表明,在对中小股东利益保护和降低股权融资成本上,投资者关注度和信息披露质量存在替代效应。

四、稳健性分析

为了保证实证结果的稳健性,我们做了以下稳健性分析:

1. 投资者关注度的其他衡量方法

本文采用深交所的互动易平台的提问数衡量投资者关注度,而之前的文献广泛采用谷歌、百度搜索引擎的搜索量来衡量(Da等,2011;俞庆进和张兵,2012;赵龙凯等,2013;宋双杰等,2011)[6][32][34][23]。百度搜索引擎是国内市场份额占比最高的搜索引擎,因此,本文采用百度的搜索量衡量投资者关注度,作为稳健性检验的方法。

多元回归的结果显示(因为篇幅所限,回归结果不在此列示,有兴趣的读者可来信索取),采用百度搜索量衡量投资者这关注时,投资者关注度指标仍然对中小股东利益保护有积极显著的作用,假设H1依旧稳健得到支持。但是对于假设H2的检验并没有显著通过。这说明股票代码的搜索行为与股票的购买行为之间可能仍有一定距离,搜索股票的人不一定买卖股票,只有买卖股票才会对股价有出实质影响,才能直接影响股权融资成本。基于这个可能的原因,进一步说明了用互动易平台的投资者问题来衡量投资者关注度的合理性。

2. 中小股东利益保护的其他衡量方法

根据LaPorta等(1999)[13],控股股东对中小股东利益的侵害可分为直接的剥夺和非效率的投资。除了前文所述的大股东占用上市公司资金之外,大股东还可能出于收受贿赂、关联公司等自身利益的原因,将企业的资源投资于低效率的资产,导致公司的经营效率下降,对中小股东利益造成损失。因此我们参考罗党论和唐清泉(2008)[21]的研究,用营业利润/总资产(CROA)衡量这种方式的大股东对中小股东的侵害。由于CROA是营业利润/总资产,数值越大,代表利用总资产创造的营业利润越多,经营效率越高,表明大股东对中小股东利益的侵害较少,反之,CROA越小,则表明大股东的经营是低效率的,对小股东利益造成了损失。

回归结果显示,用CROA(营业利润/总资产)代替Occupy(其他应收款/总资产)后,我们的主体结论并没有改变,说明三条假设得到稳健的验证。

3. 其他计量方法

我们最后用混合效应模型(Pooled OLS)、随机效应模型(Random Effect Model)对前文模型进行回归,结果和固定效应的发现类似,说明本文结果对计量方法并不敏感。

稳健性分析结果表明,正文的分析结果和结论比较稳健。因为篇幅所限,稳健性分析的结果不在此列示,有兴趣的读者可来信索取。

结论与政策启示

本文利用深交所互动易平台的投资者提问数据作为投资者关注度的代理变量,研究了在中国资本市场中投资者关注度对于中小股东利益保护和股权融资成本的影响。基于深市上市公司的研究结果表明:投资者关注度能够显著提高中小股东利益的保护和降低股权融资成本。在中小股东利益保护和降低股权融资成本问题上,投资者关注度与信息披露质量之间存在替代效应,即高信息披露质量下,关注度对中小股东利益的保护(股权融资成本的降低)作用被削弱。

我们的研究表明,互动易平台作为投资者和上市公司的互动平台,在减少投资信息不对称,保护投资者权利等方面具有积极的价值;互动易提问数据能够更直接的表征投资者对上市公司的关注程度,对于投资者关注度理论和实证研究是一种非常有价值的衡量方法。

在政策启示方面,本文研究表明,在以中小股民为投资者主体的中国股市,为了更好的保护中小股东利益、促进资本市场稳定健康的发展,上市公司相关监管部门应该进一步强化上市公司信披制度,提高市场透明度。并且随着中国高速互联网的全面普及,相关监管部门应该鼓励交易所和上市公司通过基于Web 2.0技术的互动平台来传播信息以及和投资者互动交流,为投资者提供了多角度的“立体透视镜”,推进上市公司信息披露的差异化、个性化、有效性和针对性。当然,同时也需要对互动平台上的信息本身有所监管,以防公司或投资者发布虚假消息搅乱资本市场秩序。