股权分置改革与IPO前后盈余管理行为研究

2016-11-21

(复旦大学管理学院会计系,上海 200433)

引言

肇始于Teoh,Welch and Wong (1998)[1],Teoh, Wong and Rao(1998)[2]和Aharony, Lee and Wong(2010)[3]等一系列文章,公司IPO过程中的盈余管理现象引起了研究者持久的关注(Fan,2007;Armstrong etal,2009;徐浩萍和陈超,2009;潘越、吴超鹏和史晓康,2010)[4][5][16][17]。与早先研究发现相反,最近的文献却发现IPO之前公司并不存在严重的向上盈余管理现象(Venkataraman,Weber and Willenborg, 2008;Ball and Shivakumar,2008;Armstrong,Foster and Taylor,2009;徐浩萍和陈超,2009;Cecchini et al.,2011)[6][7][5][16][8],这主要源于IPO过程更严格的法律责任、更严格的监管:为了保障与改善资本市场效率,监管机构对发行时披露信息的真实性和完整性要求更加严格,对违规行为的惩罚更加严厉;同时,在更为严苛的法律诉讼背景下,诸如投资银行和审计师等市场中介机构也会在验证公司盈余质量时更为严格。纵观现有研究,研究者关注的是盈余管理所面临的机会/约束,都潜在的假设IPO过程拟上市公司决策主体——大股东和/或高管1始终存在向上的盈余管理动机。事实上,公司盈余管理的方向并不是一成不变,其会随着外部环境的变化而变化,会随着公司决策主体利益函数的变化而变化,例如,在发生巨额亏损时公司存在向下盈余管理的动机和现象,即“大洗澡”(魏涛、陆正飞和单宏伟,2007)[18],而发生高管变更后的第一年公司存在显著的向下盈余管理现象(杜兴强和周泽将,2009)[19]。具体到IPO,随着外部制度环境的变化以及随之影响到的利益主体利益函数的变化,IPO过程中的公司盈余管理的方向也会发生变化。2005年开始全面启动至2007年基本完成的股权分置改革为研究盈余管理动机变化对IPO过程盈余管理行为的影响提供了难得的研究机会,为此,本文采用中国资本市场数据首次考察了制度变化所导致的盈余管理动机的变化对IPO过程盈余管理行为的影响。

公司盈余管理与否以及盈余管理的方向,取决于盈余管理的后果,IPO过程的盈余管理目的在于实现控股股东和管理层个人利益的最大化(Aharony et al,2000)[3]。与美国资本市场不同,中国拟IPO公司的遴选权始终置于监管部门的控制之中,IPO前过于激进的向上盈余管理更容易导致IPO的被否(Chen and Yuan,2004)[9],而且中国公司的IPO是新增股份的融资,即IPO过程原始股东的股份并没有转让,新增股份的融资金额归属于整个上市公司,自然,IPO过程IPO价格的高低并不直接影响原始股东的财富。2所以,IPO中的决策主体——控股股东和/或管理层的利益主要通过IPO融资之后公司业绩的持续增长、非公允关联交易的利益输送和二级市场的股权转让三种方式实现,而股权转让约束的变化会对决策主体的行为产生重大影响(刘浩、李增泉和孙铮,2010)[20]。

具体到中国资本市场,股权分置改革完成之前,控股股东的股份不能通过二级市场转让,但是可以通过协议转让,而协议转让的定价依据是每股净资产,股权分置改革完成之后,控股股东股份可以通过二级市场转让。这种外生的制度变化对控股股东利益函数产生了重大影响,从而对控股股东盈余管理的动机产生重大影响。在股权分置改革之前,向上盈余管理导致的多融资明显增加了控股股东非公允关联交易的空间,同时也有助于每股净资产的提升,两者都增加了控股股东的利益;在股权分置改革之后,更多的融资虽然增加了控股股东非公允关联交易的空间,但是由于盈余管理的反转以及超募资金使用的低效都会导致公司IPO之后会计盈余的下降,进而导致股价持续下跌,而1~3年左右的锁定期自然损害了控股股东和管理层通过二级市场股权转让变现的价值,同时,非公允关联交易的利益输送由于监管加强而逐渐弱化,而且控股股东为了获得更高的股权转让价格会减少或者停止对上市公司的掏空,甚至会去弥补以前对上市公司的伤害,对上市公司进行高质量的资产注入(廖理和张学勇,2008;刘浩、李增泉和孙铮,2010)[21][20]。因此,可以预测,在股权分置改革之前,公司IPO之前可能存在显著的向上盈余管理的动机和现象,在股权分置改革之后,公司IPO之前向上盈余管理的动机趋弱,而IPO成功之后向上的盈余管理动机明显增强。

鉴于此,我们选取2000~2011年IPO数据进行了系统的研究,整体上,发现IPO之前向上的盈余管理程度显著低于IPO成功之后的盈余管理,进一步研究发现,相比股权分置改革前,股权分置改革之后民营企业IPO前向上盈余管理更加显著的小于IPO后盈余管理,但是国有企业并不存在该现象。这表明,IPO过程控股股东和管理层盈余管理的方向取决于其盈余管理行为产生的后果,在控股股东和管理层获得实质流通权之后,为了提升二级市场股权变现的价值最大化,IPO前向上的盈余管理动机趋弱。

本文贡献有两个方面:(1)IPO过程的盈余管理,IPO过程是否存在向上的盈余管理以及公司通过哪些手段进行向上的盈余管理始终是公司财务与盈余管理研究领域的热点话题,最近的文献主要考察IPO过程的监管环境(即机会)对IPO向上盈余管理行为的影响,并且主要关注IPO前的盈余管理行为,而本文则利用中国独特的制度变迁考察了决策主体动机变化对IPO过程盈余管理行为的影响,而且综合考察了IPO前后基于应计利润的盈余管理和基于业务安排的真实盈余管理的变化,这为我们更好的理解机会和动机的变化对企业盈余管理行为的影响提供了新的研究视角和稳健证据;(2)股权分置改革的经济后果,现有文献主要考察股权分置改革中对价的确定以及各种治理机制对其的影响(吴超鹏、郑方镳、林周勇、李文强和吴世农,2006;许年行和吴世农,2007;辛宇和徐莉萍,2007;郑志刚、孙艳梅、谭松涛和姜德增,2007)[22][23][24][25],更为重要的问题是,股权分置改革是否改善了公司治理,进而提高了资本市场的效率(吴晓求,2006;巴曙松、储怀英和郑弘,2008)[26][27],廖理和张学勇(2008)[21]首次研究了股权分置改革对家族上市公司最终控制权和掏空行为的影响,随后,张学勇和廖理(2010)[28]考察了股权分置改革对公司自愿性信息披露行为的影响,Liao et al.(2014)[14]从第二次私有化的角度系统研究了股权分置改革对国有上市公司经营绩效的影响及其影响渠道,申慧慧、黄张凯和吴联生(2009)[29]研究了股权分置改革对IPO之后上市公司盈余质量的影响,Chen et al(2012)[11]考察了股权分置改革对公司现金持有行为的影响,陈胜蓝和卢锐(2012)[30]研究了股权分置改革对薪酬契约的影响,本文则以IPO为切入点考察股权分置改革对公司盈余管理行为的影响,这样可以丰富股权分置改革经济后果的研究。同时,本文的研究也对监管当局具有重要的政策意义,未来监管的重点可能需要后置,需要特别关注最终控制人股票限售期期满之时的会计质量。

理论分析与假设提出

公司是否上市,上市过程是否需要进行盈余管理——能否成功发行股票以及股票发行价格,取决于该决策主体的动机和能力,上市决策和盈余管理决策的主体是公司背后的决策主体——控股股东和管理层,上市的动机不外乎控股股东和管理层价值的最大化。与美国等成熟资本市场不同,在2013年之前,中国公司在IPO过程中其原始股东的原有股份不能对外出售,即IPO的股份是新增的股份,因此IPO中原始股东价值最大化主要来自于IPO融资之后公司盈余的持续增加并进而通过现金股利/薪酬实现、非公允关联交易的利益输送,以及更高二级市场股价的变现。从IPO的进程看,公司首先必须IPO成功,获得稀缺的股权资本和二级市场流通交易的权利,然后才能将之用于后续持续的经营或者通过非公允关联交易实现利益输送,也才能通过二级市场的股权转让变现(刘浩、李增泉和孙铮,2010)[20]。

从盈余管理的机会看,诸如证监会的审核、保荐人的推荐、承销商的辅导和注册会计师的审计等一系列程序和制度,使得发行上市益发成为一个苛刻的筛选平台,公司IPO之前进行向上盈余管理的机会明显受到压缩(徐浩萍和陈超,2009)[16]。首先,证监会内部设置专门的具备良好业务素质的审核人员(预审员),编纂专门的文件指导会计信息审核重点,而证监会设立的由胜任、独立的外聘专家组成的发行审核委员会更是大大提升了监管部门鉴别盈余管理的能力,经验证据表明中国证监会能够有效的识别拟上市公司的盈余管理行为(Chen and Yuan,2004)[9]。其次,更为严苛的法律责任的存在迫使投资银行和审计师等中介机构对IPO过程的验证更为积极和严格。证监会规定承销商的项目负责人对发行披露的真实性负有责任,若发生虚假陈述,将受到最高5年监禁的刑事处罚。在IPO发行当年及其后两个会计年度内,承销机构仍然对发行公司负有持续督导的责任,若这一期间企业财务状况发生严重下滑,承销商需承担相应责任。2004年开始实行的保荐代表人制度则进一步将承销商中保荐代表人的职业生涯和企业信息披露质量及发行前后业绩更紧密地挂起钩。最近的实证研究发现,IPO之前公司并不存在明显的向上的盈余管理现象(Armstrong et al.,2009;Venkataraman et al.,2008;Ball and Shivakumar,2008; Cecchini etal,2011)[5][6][7][8],基于2002~2005年中国资本市场IPO样本,同样没有发现IPO公司在股票发行前存在运用会计手段进行盈余管理的现象(徐浩萍和陈超,2009)[16]。

从盈余管理的动机看,中国资本市场拟上市公司的遴选权始终控制在监管当局手中,中国的IPO实行的是核准制而不是注册制,即拟上市公司必须满足诸多条件才可能通过证监会的审批获得上市资格进而实现IPO,其中盈利条件是重要条件(徐浩萍和陈超,2009)[16],这样公司自然有通过向上盈余管理以满足上市资格的动机。不过,由于中国对股票发行上市实施较为严格的准入标准,加之存在大量拟上市公司的竞争,能够跨入公开发行上市行列的公司基本上是优质的公司。同时,为了达到严格的上市要求,这些被筛选出来的拟上市公司,在专业机构的辅导和帮助下,实施了系统的公司治理改造,建立和完善了公司治理结构(王开国,2000;吴晓求和应展宇,2003)[31][32],它们实施向上盈余管理进而满足上市条件的可能性较低。相反,过于激进的向上盈余管理还会引起监管当局的怀疑进而导致IPO资格的被否(Chen and Yuan,2004)[9]。从证监会公布的IPO被否的原因分析报告看,主要原因是公司持续经营问题,信息披露不规范问题,而很少涉及盈余管理和会计造假。不过,向上盈余管理可能可以提高IPO的发行价格3,进而降低公司的融资成本,即以更低的成本获得更多的股权融资额,最终增加了控股股东通过非公允关联交易的利益输送的空间。IPO之前向上的盈余管理虽然可能有助于IPO发行价格的提升,但其会对公司IPO之后的业绩产生负面影响,因为盈余管理存在反转的特性,而且IPO过高发行价格所产生的超募资金会损害资金的使用效率(方军雄和方芳,2011)[33],导致IPO之后经营业绩更大幅度的下降(黄志忠和张程睿,2013)[34],这自然会影响二级市场中公司股价的随后表现。

股权分置改革是一个重要的分割点,2005年9月4日中国证监会发布《上市公司股权分置改革管理办法》,至此上市公司股权分置改革全面启动,截止2006年底年股权分置改革基本完成。股权分置改革完成之后,控股股东持有的股份也拥有了流通权,即可以通过二级市场进行变现,虽然公司法规定“发起人持有的本公司股份,自公司成立之日起一年内不得转让。公司公开发行股份前已发行的股份,自公司股票在证券交易所上市交易之日起一年内不得转让”,“公司董事、监事、高级管理人员应当向公司申报所持有的本公司的股份及其变动情况,在任职期间每年转让的股份不得超过其所持有本公司股份总数的百分之二十五;所持本公司股份自公司上市交易之日起一年内不得转让”。但是在这之前,控股股东的股权只能通过协议转让,而转让的定价通常是基于每股净资产。这样通过IPO之前向上的盈余管理多融资对控股股东和管理层的利益就会产生两种截然不同的效应:在股权分置改革之前,IPO之前向上盈余管理导致的多融资明显增加了控股股东非公允关联交易的空间,同时也有助于每股净资产的提升,两者都增加了控股股东的利益;在股权分置改革之后,更多的融资虽然增加了控股股东非公允关联交易的空间,但是由于盈余管理的反转以及超募资金使用的低效4都会导致公司IPO之后股价持续下跌,而1~3年的锁定期自然损害了控股股东和管理层通过二级市场股权转让变现的价值,同时,随着监管的加强,例如,2003年证监会发布《关于规范上市公司与关联方资金往来及上市公司对外担保若干问题的通知》严格限制了大股东对上市公司资金占用的行为,这样,大股东通过非公允关联交易的利益输送动机和行为逐渐弱化,控股股东为了获得更高的股权转让价格甚至会去弥补以前对上市公司的伤害,对上市公司进行高质量的资产注入(廖理和张学勇,2008;刘浩、李增泉和孙铮,2010)[21][20]。这样,股权分置改革后追逐利益最大化的控股股东其焦点自然会转向二级市场的股价。

2012年H股回归A股的浙江世宝非常好的说明了上述逻辑。据经济之声《交易实况》报道,“浙江世宝(002703)这家公司,总共才发行股本数是1500万股,那么大概目前募集资金3000多万,似乎连这些费用都无法支付得起也被人戏称赔本赚吆喝的发行。”,国元证券研究中心的副总经理徐建新评价说“至于募集资金亏本等,从正常逻辑来看,浙江世宝的发行是匪夷所思的。发行的费用本身像长盈精密比较高,上市公司发行的目的就是希望能够在短时间里筹集投资所需要资金,如果扣除发行费用之后所生寥寥甚至亏本,我们就有理由怀疑它发行的意义到底是什么意思?鲁迅先生有一句话说“我向来是不惮以最坏的恶意来推测中国人”,那么这里面我也借用一句话:“我向来不惮以最坏的恶意揣测发行的目的。很显然,现在资本市场发行实际上本身就有双重意义,或者具有对上市公司,对于发行公司具有双重利好。首先就是发行,如果发行非常好,可以募集一大笔资金,对于上市公司可以增加新鲜血液。其次是未上市股份,发行过之后很大一部分是没上市的,但是这一部分没上市的股份一旦上市,更多的是给原始股东带来惊人的财富增值。正是这个原因,很多公司对于上市趋之若鹜。这个本身也正好能够说明,这次浙江世宝,即使发行筹集不到足够资金甚至亏本也要上市的真正动机。”

因此,可以预测,在股权分置改革之前,公司IPO之前可能存在显著的向上盈余管理的动机和现象,在股权分置改革之后,公司IPO之前向上盈余管理的动机趋弱,而IPO成功之后向上的盈余管理动机明显增强。此外,上述现象在民营公司和国有公司之间可能存在差异,例如,陈胜蓝和卢锐(2012)[30]研究发现股权分置改革对薪酬契约的影响在国有企业和民营企业之间存在明显差异,申慧慧、黄张凯和吴联生(2009)[29]研究发现,股权分置改革后,民营企业向上盈余管理程度显著提高,盈余持续性显著降低,而国有上市公司的盈余管理程度和盈余持续性都没有显著变化,因为虽然股权分置改革使得所有原始股东获得股份流通权,但是国有股权的性质限制了股份流通权的实质实施。

综上,本文提出如下假设:

假设1:IPO前公司向上盈余管理程度显著低于IPO后的盈余管理程度。

假设2:股权分置改革后IPO前后公司盈余管理程度的差异相比股权分置改革前IPO前后盈余管理程度的差异显著更大。

研究设计与描述性统计

一、变量选择与研究设计

借鉴现有文献(Armstrong et al.,2009;Venkataraman et al.,2008;Ball and Shivakumar,2008;徐浩萍和陈超,2009)[5][6][7][16],以及Lo(2008)[12]对Ball and Shivakumar(2008)的评论5,本文分别采用基于应计利润(accrual)的会计盈余管理和基于业务安排的真实盈余管理来衡量IPO前后的盈余管理行为。

1. 基于应计利润的会计盈余管理

具体的,基于应计利润的会计盈余管理采用Kothari et al(2005)[13]的业绩匹配型修正琼斯模型估计的可操控性应计利润,具体模型如下:

其中,TACC为应计利润总额,具体等于经常性利润减去经营活动净现金流的差额,ΔRev为销售收入的变化额,PPE为当年的固定资产余额,ROA为资产报酬率,TA为资产总额。

首先,选取当年全部上市公司作为样本,按照行业(制造业按2位行业代码,其他行业按1位行业代码)分类并剔除行业样本量小于8的样本,逐年分行业对模型(1)进行回归,随后,用上述回归估计得到的系数估算IPO样本应计利润期望值作为预期应计利润,得到的残差即为操控性应计利润(DA)。DA越大意味着公司向上的盈余管理幅度越大。

2. 基于业务安排的真实盈余管理

基于业务安排的真实盈余管理借鉴Roychowdhury(2006)[15]的模型估计的异常现金流(R-_OCF)6,具体模型如下:

其中,CFO为经营活动净现金流,Rev为当年销售收入净额,ΔRev为销售收入的变化额,TA为资产总额。

首先,选取当年全部上市公司作为样本,按照行业(制造业按2位行业代码,其他行业按1位行业代码)分类并剔除行业样本量小于8的样本,逐年分行业对模型(2)进行回归,随后,用上述回归估计得到的系数计算IPO样本经营活动净现金流期望值作为预期经营活动净现金流,得到的残差即为异常现金流(R_OCF)。R_OCF越小,意味着向上的盈余管理幅度越大。

3. 研究设计

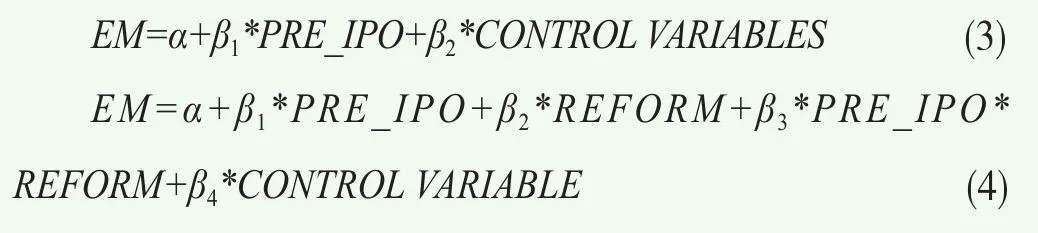

在估计好公司的盈余管理指标之后,借鉴Venkataraman et al.(2008)[6]的设计采用如下模型(3)以检验假设1,模型(4)以检验假设2:

其中,EM是盈余管理变量,分别采用上述提及的DA和R_OCF来衡量,此外,考虑到可操控性应计利润的估计可能存在偏出,采用应计利润总额TACC作为盈余管理的变量进行稳健检验。PRE_IPO为IPO前后哑变量,IPO之前的年份取值为1,IPO之后的年份取值为0。REFORM为股权分置改革哑变量,2005年之后IPO的样本为1,2005年之前IPO的样本为0。鉴于股权分置改革的渐进性,每家上市公司实施股权分置改革的时点不同,现有考察股权分置改革对企业行为影响的文献通常以各个上市公司实施完成股权分置改革的时间设置股权分置哑变量。与上述文献不同,本文考察的是股权分置改革这个外生制度变革对实施IPO的企业其盈余管理行为的影响,因此股权分置改革对于所有IPO的影响是一致的,而股权分置改革于2005年开始全面启动,当年及之后IPO的公司应当可以预见到其大股东拥有了股票的流通权,因此本文以2005年作为分割点。在稳健检验部分,考虑到股权分置改革于2007年底基本完成,以2007年作为股权分置改革节点重新进行了检验,结果基本一致。

借鉴现有文献(Venkataraman et al.,2008;徐浩萍和陈超,2009)[6][16],选取如下变量作为回归模型的控制变量:LNTA,资产的自然对数,以控制公司规模对盈余管理行为的影响;LAGROA,上一期的资产报酬率;ASSETGROWTH和SALEGROWTH分别反映资产增长率和销售收入增长率,STARTUP为成长阶段哑变量,IPO前销售收入均值低于所有IPO公司均值取值为1,否则为0,上述变量以控制公司的成长性对盈余管理的影响;LAGLEV和LAGQUICK分别衡量公司的资产负债率和流动比率,以控制公司债务风险对盈余管理的影响;BIG为审计师的声誉,市场份额前8大的会计师事务所取值为1,否则为0,BIGBANK为承销商的声誉,市场份额前10大的承销商取值为1,否则为0,上述两个变量以控制中介机构的声誉对盈余管理的影响;OWNERSHIP为最终控制人的持股份额,BH为哑变量,同时发行B股或H股的取值为1,否则为0。此外,我们还控制行业和年度哑变量,为了节约篇幅,没有在回归结果的表格中列出行业和年度哑变量的回归系数。

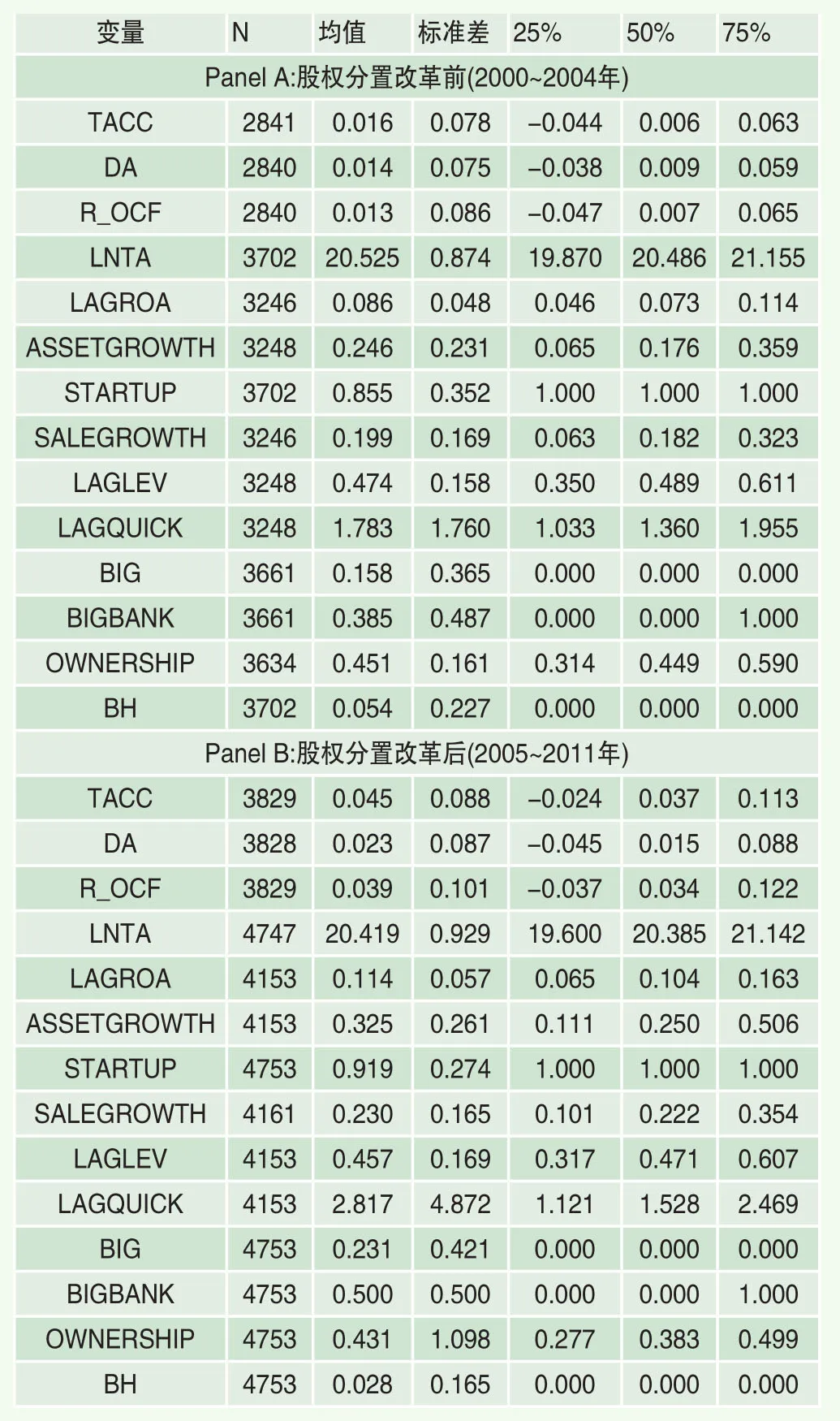

二、样本选择与描述性统计

本文重点考察股权分置改革对IPO前后盈余管理行为的影响,A股历史上发生了7起IPO暂停事件,最近的一次发生于2012年,直到2014年才开始艰难的IPO重启,考虑到2012年以来IPO样本较少,本文选取2000~2011年期间IPO的样本作为研究对象,同时剔除属于金融行业的IPO,以及数据缺失的样本,最后得到1446个IPO样本。随后,分别选取IPO前三年和IPO后三年的数据作为研究样本,具体考察IPO前后盈余管理的差异。IPO上市前后的财务数据来自于WIND和CSMAR数据库,其他财务数据和公司治理数据则全部来自CSMAR。为了减少异常值的影响,对所有连续变量采用前后1%的缩尾处理(winsorize)。

表1 IPO样本的分布状况

表1Panel A列示的是IPO样本的企业性质分布情况,2000~2011年总共发生1446个IPO,其中民营企业IPO家数(891家)明显超过国有企业(555家),分界点出现在2006年,从2006年开始民营企业的IPO数量就开始超越国有企业,而且差距越来越大。表1Panel B列示的是IPO样本的行业分布情况,1446个IPO主要分布于医药生物行业、电子行业和信息技术行业,三者总共占44.2%的份额,而比重最少的行业依次是综合类和造纸印刷行业。

表2列示的是按照股权分置改革前后分组的研究变量的描述性统计结果,表3则是对IPO前后盈余管理差异的单变量检验结果。首先检验所有样本IPO前后的盈余管理差异,从表2Panel A看,IPO之前的DA均值和中位数都为负数,而且中位数还显著的小于0,而IPO之后的DA无论是均值还是中位数都显著为正,对IPO前后DA的单变量检验发现,IPO后的DA显著大于IPO前的DA。在用R_OCF衡量盈余管理时,同样发现IPO后的真实盈余管理显著大于IPO前的真实盈余管理,此外,考虑到操控性应计利润的估计可能存在偏差,我们直接用全部应计利润TACC衡量盈余管理重新进行了检验,虽然IPO前后的全部应计利润总额都显著大于0,但单变量检验表明IPO后的盈余管理程度依然显著超过IPO前的盈余管理,这与(Venkataraman et al.,2008;徐浩萍和陈超,2009)[6][16]的发现相一致。

表2 研究变量描述性统计

表3 单变量检验结果

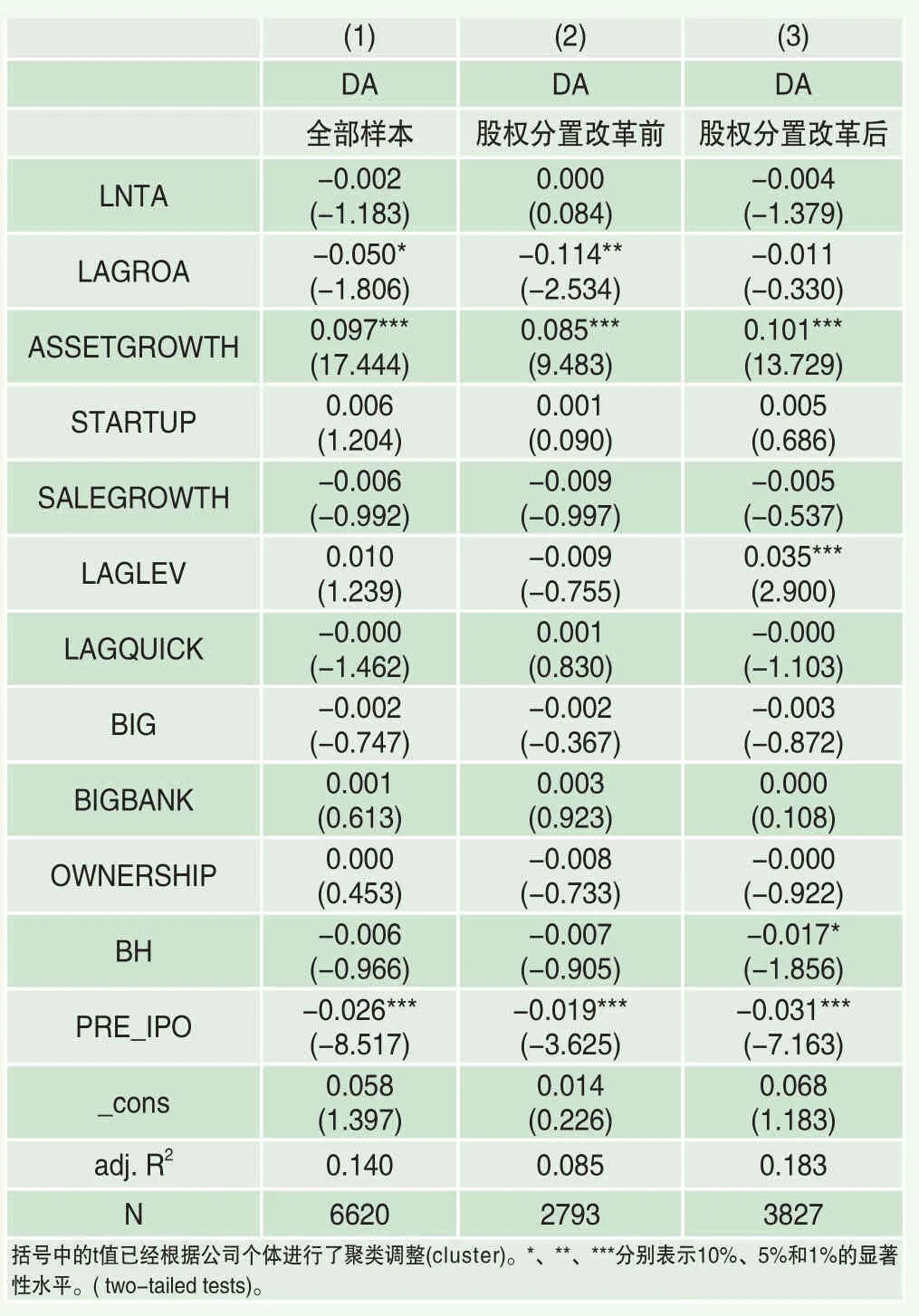

表4 IPO前后盈余管理差异回归结果——基于DA的检验

随后,我们区分股权分置改革前后对上述关系重新进行了检验,研究结果显示,采用DA和R_OCF衡量的盈余管理变量结果与Panel A基本一致,不过在采用TACC衡量盈余管理时,我们发现在股权分置改革前,IPO前后的盈余管理不存在显著差异,而股权分置改革之后IPO后的向上盈余管理显著大于IPO前的盈余管理。

实证结果与分析

表4列示了基于DA的模型(3)的回归结果,从全部样本的结果看,PRE_IPO的回归系数显著为负,即IPO之前的DA显著小于IPO之后的DA,控制变量中衡量成长性的ASSETGROWTH显著为正,这与Venkataraman et al.(2008)[6]基本一致。在区分股权分置改革前后重新进行的回归,结果与栏(1)基本一致。这表明,由于IPO过程严苛的法律监管和高额的风险的存在,公司IPO前向上盈余管理的机会大大压缩,从而表现为更低的DA。

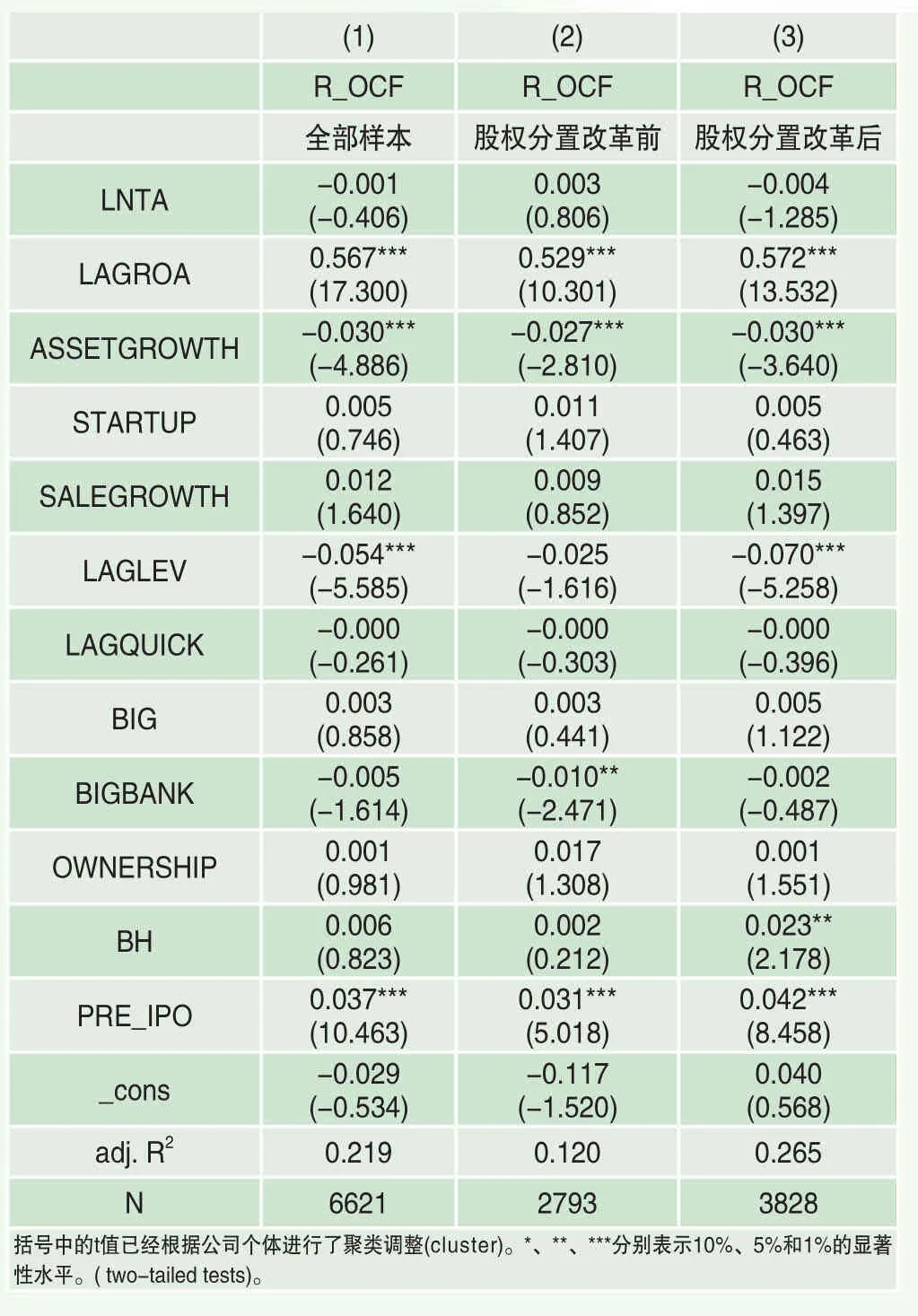

表5 IPO前后盈余管理差异回归结果——基于R_OC F的检验

随之我们关心,公司会否改变盈余管理的手段,转而使用隐蔽性更高的基于业务安排的真实盈余管理呢Lo(2008)[12]?因此,我们采用异常现金流R_OCF作为真实盈余管理衡量进一步检验IPO前后的盈余管理行为,结果见表5。无论是全部样本还是分组,结果基本一致,为了简约篇幅,接下来我们主要讨论基于全部样本的回归结果。从表5看,PRE_IPO哑变量回归系数显著为正,即IPO之前异常现金流相比IPO之后显著更大,这意味着IPO前企业通过降价扩大销售量进而进行向上盈余管理的幅度相比IPO之后更小。

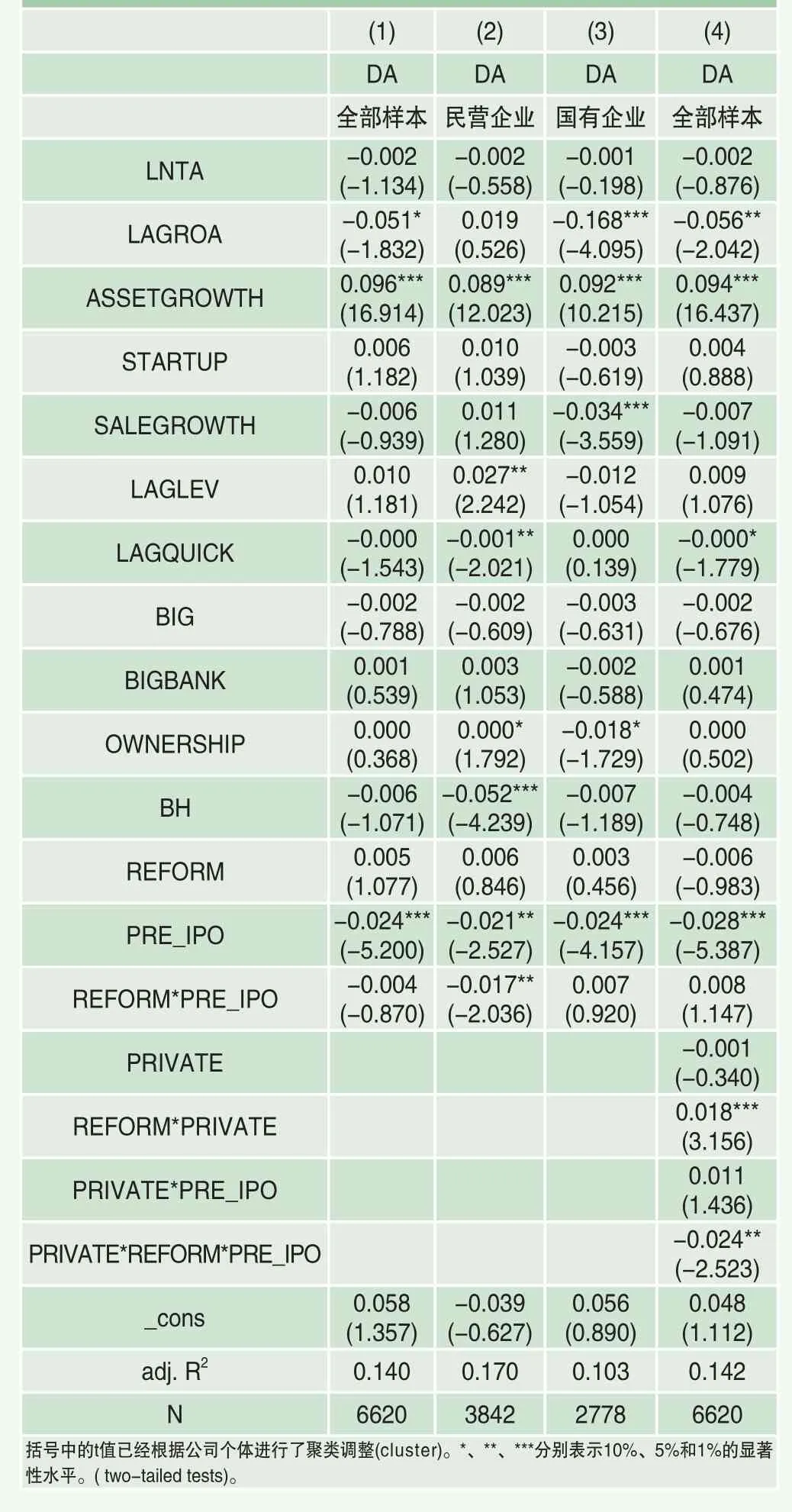

表6 股权分置改革与IPO前后盈余管理行为——基于DA的检验

综上,假设1得到支持,即相比IPO之后,IPO之前企业向上盈余管理的幅度更小。

接下来我们进一步考察股权分置改革对IPO前后盈余管理行为的影响,表6报告的是基于DA的回归结果。从栏(1)基于全部样本的回归结果看,PRE_IPO回归系数依然显著小于0,而表示股权分置改革制度变迁的REFORM回归系数统计上不显著,我们所关心的交叉项REFORM*PRE_IPO回归系数统计上也不显著,整体上,没有证据表明股权分置改革对公司的盈余管理以及IPO前后的盈余管理差异产生了影响,假设2没有得到支持。

随后,我们按照最终控制人的所有制性质区分为民营企业和国有企业分别进行回归,结果见栏(2)和栏(3)。在民营企业样本当中,交叉项REFORM*PRE_IPO回归系数显著为负,即股权分置改革之后,民营企业IPO前的向上盈余管理程度比IPO之后盈余管理更小了,这说明获得了二级市场流通权的最终控制人根据股权分置改革调整了其盈余管理的行为,以实现个人利益的最大化,假设2得到了支持。不过,在国有企业样本中,REFORM*PRE_IPO回归系数统计上不显著,即股权分置改革并没有改变公司的盈余管理行为,这可能是因为国有企业由于制度的限制,例如对重要产业的实质性控制等,并没有获得实质性的流通权。栏(4)我们引入PRIVATE*REFORM*PRE_IPO进一步检验了不同所有制企业在股权分置改革前后盈余管理行为的变化,PRIVATE*REFORM*PRE_IPO回归系数显著为负,即相比国有企业,民营企业在股权分置改革后其IPO前的向上盈余管理幅度更小。

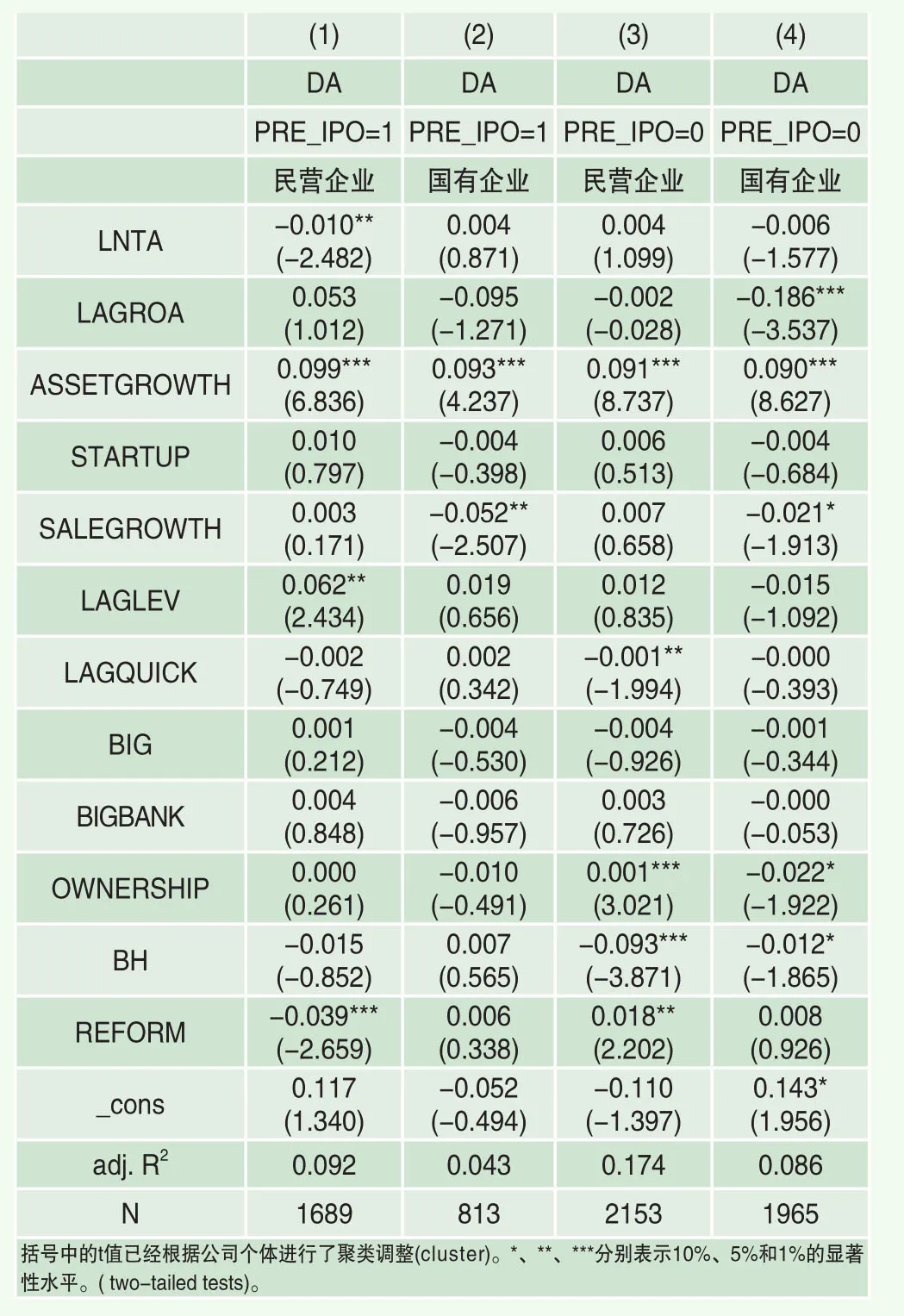

表7 股权分置改革对盈余管理的影响——分组检验

表7我们进一步区分民营企业和国有企业以及IPO前后股权分置改革对盈余管理的影响,从回归结果看,我们发现,对于民营企业来说(栏(1)和栏(3)),股权分置改革哑变量REFORM在IPO前年份中显著为负,而在IPO后的年份中显著为正,即从时间序列看,股权分置改革之后民营企业IPO前向上的盈余管理幅度大大减少,而IPO之后的向上盈余管理却大大增加,这与第二部分的理论分析相一致,进一步支持了流通权的获得改变了民营最终控制人的利益函数,进而导致了盈余管理行为的变化。在国有企业样本中,无论是IPO前的年份还是IPO后的年份,REFORM回归系数统计上都不显著。

表8我们接着采用真实盈余管理变量——R_OCF进一步检验了股权分置改革对IPO前后盈余管理行为的影响,REFORM*PRE_IPO回归系数显著为正,但仅存在于民营企业的样本当中,PRIVATE*REFORM*PRE_IPO回归系数显著为正,这意味着,股权分置改革之后,民营企业IPO前的向上盈余管理程度比IPO之后盈余管理更小了,相比国有企业,民营企业在股权分置改革后期IPO前的向上盈余管理幅度更小。

进一步,中国证监会在2001年对新股发行制度进行了改革,即从2001年4月开始取消行政导向的“额度指标制”,证监会的职能由审批上市额度指标转为核准发行资格,推荐发行公司的权力由行政主体(政府)转移到市场主体(承销商)(徐浩萍和陈超,2009)[16]。上述新股发行制度的变化可能对公司IPO过程中的盈余管理行为产生巨大的影响,因此,我们剔除2001年及之前的IPO样本重新进行了检验,检验结果显示主要的变量符号和显著性与表4和表6基本一致,这意味着2001年实施的新股发行制度变革没有对本文发现产生重大影响。

稳健性检验

以上研究发现,股权分置改革对国有企业的IPO前后盈余管理行为没有产生明显的影响,我们的解释是虽然股权分置改革之后国有企业最终控制人取得了二级市场的流通权,但是由于政策的限制其并没有获得实质性的流通权,例如对重要产业的控制要求(申慧慧、黄张凯和吴联生,2009)[29]。这种政策的限制在地方政府控制的国有企业和中央政府控制的国有企业之间可能存在的差异,中央政府控制的国有企业更可能属于重要的产业,其对流通权的限制更大,而地方政府控制的企业在持股份额方面则具有更多的灵活性。鉴于此,我们将国有企业区分为中央政府控制的国有企业和地方政府控制的国有企业重新进行稳健检验,限于篇幅不列示检验数据。检验结果显示,在两类国有企业样本中,REFORM*PRE_IPO回归系数统计上都不显著,这表明不同等级的国有企业并没有影响其盈余管理的行为。

对股权分置改革影响公司IPO前后盈余管理行为的一个解释是股权分置改革之后最终控制人非公允关联交易行为的减少,因此,借鉴Jiang,Lee and Yue(2010)[14]的利益输送模型选取2000~2011年所有上市公司作为研究样本检验股权分置改革的影响,限于篇幅不列示检验数据。检验结果显示,无论是民营企业还是国有企业,REFORM的回归系数都显著为负,而且交叉项REFORM*PRIVATE的回归系数也显著为负,这意味着股权分置改革之后,随着监管的加强以及最终控制人利益函数的变化,最终控制人的掏空行为显著下降,尤其获得实质性流通权的民营企业其表现更为明显。

结论

由于IPO涉及到各方的利益,IPO过程中是否存在严重的盈余管理现象是研究者和政策制定者持久关注的话题,现有的研究主要考察机会对IPO过程盈余管理的影响,事实上,决策主体的动机也会随着外部环境的变化而变化,本文以股权分置改革为契机检验了制度变迁所导致的决策主体利益函数变化对IPO过程盈余管理行为的影响。

本文选取2000~2011年IPO数据研究进行了系统的发现,整体上,与(Venkataraman et al.,2008;徐浩萍和陈超,2009)[6][16]的发现一致,我们发现IPO之前的盈余管理程度显著低于IPO成功之后的盈余管理,进一步研究发现,相比股权分置改革前,股权分置改革之后民营企业IPO前向上盈余管理更加显著的小于IPO后盈余管理,但是国有企业并不存在该现象。这表明,IPO过程控股股东和管理层盈余管理的方向取决于其盈余管理行为产生的后果,在控股股东和管理层获得实质流通权之后,为了提升二级市场股权变现的价值最大化,IPO前向上的盈余管理动机趋弱。

上述研究对2014年重启的IPO具有重要的政策意义,本文的研究表明,在股权分置改革完成之后,公司IPO前后的盈余管理行为可能发生变化,IPO前公司并不存在显著的向上的盈余管理,相反,上市成功之后存在显著的向上盈余管理,而这种盈余管理行为的变化取决于决策主体利益函数的变化,未来监管的重点可能需要后置,需要特别关注最终控制人股票限售期期满之时的会计质量。未来的研究可以考察大股东限售期期满时的会计盈余情况以及股票套现的情况。

注释

1. 为了行文的方便,下文会交替使用控股股东,或者控股股东和管理层。

2. 2013年12月2日,中国证监会发布《首次公开发行股票时公司股东公开发售股份暂行规定》,将老股转让作为一项重要的配套措施首次引入新股发行体制改革当中。老股转让有利于缓释上市公司资金超募问题,增加可流通股份数量,促进买、卖双方充分博弈,进一步理顺发行、定价、配售等环节的运行机制。不过实践当中,老股转让却遭遇了市场的质疑,2014年奥赛康IPO进程甚至因巨量老股转让被紧急叫停。2014年6月重新启动的IPO大部分放弃了老股转让。

3. 如果市场有效的话,投资者会识别IPO公司的向上盈余管理行为,进而给予更低的发行市盈率,因此,向上的盈余管理并不一定导致更高的发行价格。不过,由于中国IPO市场存在严重的供不应求的状况以及投资者对IPO的追捧,向上的盈余管理通常会导致发行价格的虚高。

4. 方军雄和方芳(2011)发现,IPO融资的超募资金容易导致上市公司的过度投资和高管薪酬的过度发放,黄志忠和张程睿(2013)则发现,IPO时的过度融资使得上市公司产生过多的冗余金融资产,上述因素最终导致公司业绩的大幅下降。

5. Lo(2008)认为基于IPO过程的高风险,公司有可能通过真实盈余管理(real earning management)手段来达到向上盈余管理的目的。

6. 研究中我们也分别计算了两外两种真实盈余管理指标——异常可操控性费用和异常制造成本,不过,在回归结果中我们所关心的PRE_IPO和交叉项PRE_IPO⋆REFORM回归系数都不显著,限于篇幅,我们没有列示相关回归结果。