美国并购交易中盈利能力支付计划的法律安排

2016-11-21

(北京大学法学院,北京 100871)

在非公开或者中等市场的并购实践中,买方和卖方在某些情况下对目标公司未来的财务表现可能不会有相同或者接近的预测,而目标公司未来的业绩表现又会影响到现时买方愿意支付的收购价格。仅仅因为估值之间的差异而取消交易对双方来说并不明智,为了填补买方认为其公司的现时价值比历史收入为高以及相反的卖方认为其价值为低之间的差异,“earnout”或者称为“盈利能力支付计划”的合同安排成为该类交易中商事律师解决问题的可用工具。1具体而言,盈利能力支付计划是一种实践中调节并购价款的交易安排,它使得买方不是在股权交割日向卖方支付所有的价款,而是双方同意在股权交割完成后的一定期限内,由买方根据标的公司的表现来支付(或者不支付)额外的并购价款。2在一些并购交易中,为了避免股权交割后运营的不稳定,买方希望卖方(同时为公司的高管)在股权交割完成后继续参与到公司的运营之中,earnout在这时也成为并购完成后用于保留和激励关键高管的方式。

根据美国律师协会2012年对上市公司收购非公众公司的公开资料统计,在其调查的并购案例中,有25%的交易应用到earnout条款。3特别是,earnout在估值难度较大的生物及医疗行业应用广泛。4美国对earnout的理论研究,不论是经济学或者管理学的文献5,还是法律文献都较为成熟。6目前,国内的研究主要集中在经济学及管理学中,主要介绍其作为并购中弥补估值差异及激励的一种支付方式7,尚没有系统的对这一合同构造的细节进行分析的相关文献。本文首先介绍了美国earnout的产生背景及合同条款设置的细节,在与国内外类似或者容易混淆的交易安排进行比较的基础上,结合earnout在实际应用层面所产生的问题,以期对美国并购交易中这一合同构造进行法律层面的梳理。

Earnout条款背后的法律需求

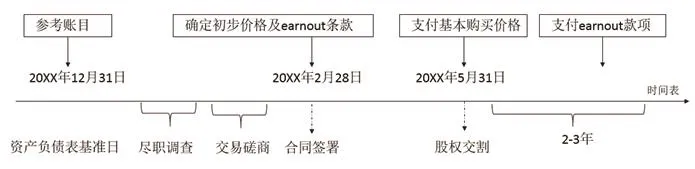

图1 典型的earnout交易结构

公司并购往往是高度复杂的交易,其中涉及了大量的交易信息。这其中,由于交易标的是目标公司的股权,因而买卖双方实际上是围绕着公司股权的转让展开博弈。因此,经济学家阿克洛夫关于买方和卖方之间信息不对称的“柠檬市场”理论也可用于公司并购的分析之中。与“柠檬市场”相似,并购交易中的买方和卖方存在着信息不对称,作为公司的内部人员,卖方往往拥有标的公司更多的信息,且这种信息往往并不能可信地被买方知道。同时,双方存在着利益冲突,卖方希望能将公司股权卖的更高,相反,买方希望出价更低。因此,对于买方而言,面临着两方面的问题:一方面有逆向选择的风险,或者说为目标公司股权付出过多价格的风险;另一方面,它承受了在尝试区分收购和兼并中吸引或者不吸引对象的交易成本,并且尽职调查在结果上可能并不有效。8进而,这样的信息不对称以及利益冲突也会部分的反映在并购的股权估值上。而估值的妥当与否,不仅决定了并购交易是否能够成功,也对公司的运营有着深远的影响。

此外,估值问题在不同类型的公司中体现并不一致。例如,公众公司与非公众公司,由于募集资金的场所及资本的体量都有相当大的差异,因而,两者之间信息披露的范围、深度及质量有不同的要求,这就使得两者在估值上所反映出的问题并不相同。对公众公司而言,监管部门要求其必须定期按照相关的法律法规披露经营情况及财务数据,在发生特定事项时也应及时公告。由于信息供给的相对充足,市场在公众公司的估值上起决定性作用,投资者可以在拥有充分信息的条件下作出估值判断。然而,对于非公众公司而言,其并无强制性信息披露的义务,因而其财务或者经营信息难以为公司之外的第三人所知晓。在某种程度上,内部人“垄断”了非公众公司信息的供给。特别是,对于非公众公司中的初创企业而言,由于其刚刚成立,没有或只有较少收入,甚至企业存在持续性的亏损,结果造成了很多常规的用来预测现金流、成长速率、贴现率的技术不能够使用或者会得出不确切的估计。9因此,对于收购非公众公司的交易而言,其估值存在的挑战更为艰巨。

在非公开或者中等市场的并购实践中,earnout条款的引入正是用以解决上述问题。一个典型的earnout交易结构如图1所示。10

earnout是解决并购交易中买卖双方估值差异的一种手段,它既有对支付价格及支付期限的科学分析,也保留了必要的伸展空间。对于股权的买方而言,通过设置双方认可的基准目标,使得买方可以对标的公司有一个延后支付的earnout期间,在该期间内买方可以严密的考察目标公司的运营情况,从而达到避免由于逆向选择所导致的高估值问题。对于股权的卖方而言,earnout提供了一个顺利完成股权出售的交易安排。当然,含有earnout内容的交易无疑使得卖方在交易过程中承担了更多的不确定性。

Earnout的合同条款设置

earnout是并购交易中的一项合同安排。通常情况下,earnout条款是根据交易的具体情况和实施背景来安排的。11因此,并没有一个通用的适用于所有earnout交易的合同。在含有earnout条款的合同起草中,以下为关键性内容:(1)收购的商事范围以及判断earnout是否达到基准目标的标准;(2)(基准目标达成的)评定标准;(3)会计计量方法的选择;(4)earnout期间以及价款支付的结构;(5)earnout期间内,买卖双方控制权力的分配以及买方在此期间内对基准目标达成需要提供多大程度的支持。12在前述关键性内容中,对买卖双方而言最为敏感的是earnout基准目标的设定、计算规则以及评定标准。此外,股权交割后控制权利的分配也是需要着重进行规定的内容。由于并购交易本身非常复杂,earnout期间的延长也带来了许多的不确定性,因此需要合同对许多内容进行详尽规定,否则将会对交易的顺利实施带来障碍。

一、基准目标的相关内容

earnout条款中基准目标的设定可能是最重要的13,支付的基准目标包括财务目标或者非财务目标。一个典型的盈利能力支付计划中的财务目标可以为营业收入、净收入或者利息、折旧及摊销前收入(EBIDA),支付的期限在并购股权交割后的2~5年内。非财务目标,可选择的标准包括产品销售的数量、顾客的数量或者产品生产的认证与开发等。在设置基准目标时,卖方通常倾向于以收入作为标准,因为收入并不会如利润一样因为费用的计算而带来不确定性的变化。

以美国律师协会起草的以EBIDA为基准目标的earnout合同为例(以下简称“示范合同”)14,其首先规定earnout对应的标的公司在计算EBIDA时应在会计上视为一个独立和分离的会计主体,并且其计算的标准应与卖方此前所用的美国通用会计准则一致。示范合同之所以对会计准则的应用有这样的安排,是为了避免并购后由于更改会计准则的具体计量方式,使得前后的财务计算不一致,从而难以比较earnout期间的财务表现。此外,示范合同规定了对EBIDA的计量由买方雇佣的会计师事务所进行。在实践中,会计师事务所的雇佣由买卖双方协商安排,因此,可能由买方雇佣,或者卖方雇佣,也有可能双方共同付费由独立的会计师事务所进行。在示范合同中,也规定了对会计师事务所测算结果存有异议的处理方式,如卖方可在收到会计测算结果的45天内与买方协商。在协商难以达成一致的情形下,双方可以安排独立的会计师事务所对此前的测算结果进行复核。

在earnout的支付上,示范合同采用的是分段按比例支付的方式。举例而言,每一个年度经核实的EBIDA数据如果超过了双方约定的基准目标,则按双方约定的该年支付比例进行支付,例如:earnout期限为三年,且约定该年度支付比例为30%,则该年达成目标后按该比例支付价款。通常情况下,买方希望能够在earnout期限结束时支付价款,而卖方往往希望支付价款的时间越早越好,以避免时间过长所带来的不确定性。

特别应注意的是,在含有earnout条款的合同起草过程中,对于基准目标的设定应越细致越好,比如明确约定行政或者一般的费用开销是否应计算在内以及多大程度上影响交割后的数据等。15之所以强调这一点是因为在涉及earnout条款约定不清的司法诉讼中,频繁出现的案例是交易双方在合同中没有清晰的规定earnout的临界线以及某些费用和收入应如何计算。以Comet Systems,Inc.Shareholders’Agent V.MIVA,Inc.一案为例,买方以现金支付的方式收购了卖方的股权并且设置了1000万美金的earnout合同条款。在交易过程中,卖方向标的公司的员工支付了一次性80万美金的并购奖金。然而,在计算earnout的基准目标是否达成时,买方将奖金计为营运费用,从而减少了达成基准目标的金额,而卖方坚持认为合同对该项支出并未清晰约定,从而应计为一次性的费用(one-time, non-recurring expense)。由于此前合同起草时对这部分的费用支出并未明确约定,从而导致双方在计算earnout基准目标时发生了诉讼争议。16因此,在起草涉及earnout的基准目标及其计算规则的条款时,对细节规定得越清晰,产生争议的可能性越低。

二、股权交割后的权利安排

股权交割后的权利安排也是earnout合同起草中关键性的问题。这其中有两方面的约定对交易的顺利进行关系重大:(1)在earnout期间内,卖方参与企业经营的程度;(2)买方在多大程度上有义务支持标的公司的运营。17实践中,存在买方主导并购后标的公司经营的情形,也存在卖方主导的情形,但常见的是由买方主导。在卖方主导股权交割后的earnout交易中,买方主要的疑虑是担心卖方在earnout期间内为达到基准目标而从事短期行为,而这将损害标的公司的长期利益。

然而,在买方主导标的公司经营的交易中,卖方也有相当强的理由担心买方并不会积极主动以及负责地管理公司。例如,买方在股权交割后停止相关产品的生产,减少产品销售的力度,大幅度的增加费用或者将目标公司的销售转移到买方其它企业的名下,都将对标的公司的发展带来较多的(负面)影响。18在此情形下,为了保护自身的利益,卖方通常会在合同中要求其交易对手在完成股权交割后,在经营管理上能与过去的通常实践保持一致。并且,卖方会通过合同安排,争取保留其在earnout期间内对标的公司重要事项的决定权利。类似的相关安排还包括,卖方会要求买方在标的公司遇到较好的发展机会时提供足够的资金支持,从而促进企业的发展等。19相比而言,买方通常并不希望在含有earnout内容的交易中受到过多合同义务的约束,并且其希望在股权交割后,标的公司如同在没有earnout条款的情形下进行运营。

三、合同约定不清晰时的司法处理

在earnout内容起草不清晰的情况下,法院在某些情况下会认为合同条款中隐含了双方合理的期待。以堪萨斯州审理的Horizon Holdings, LLC v.Genmar Holdings,Inc.一案为例20,双方在交易合同中设置了520万美金的earnout条款。为了达成earnout中的基准目标,卖方在标的公司继续作为公司的总裁进行经营。并且,卖方在该案中深信,他将会从买方那获得足够的公司经营权以确保他实现earnout设定的基准目标。然而,在股权交割完成后,买方一直在干扰公司的经营并且阻止他实现earnout所设定的目标。由于合同起草过程中语言较为笼统,且没有明确的规定这一问题的条款,卖方向法院提起了诉讼。法院经审理后认为虽然合同中并没有清晰的规定卖方在这一问题上对买方负有配合义务,但这一义务是隐含在合同条款之中的。法院的逻辑是,如果双方在起草合同阶段涉及到该问题时会如何考虑,从这一分析角度可以得出卖方在起草合同时将不会允许买方削弱其在股权交割后的权威,特别是在考虑到此后买方放弃公司品牌以及授权竞争对手从事相关业务从而影响公司获利能力的情形下。因此,法院最后判定买方支付卖方250万美金的earnout价款。

上述案件也与美国合同法的规定相一致,当存在合同约定不清晰时,任何合同都隐含了交易双方的诚信及公平交易义务。21但适用上述规定时应注意的是,合同的隐含义务并不意味着买方可以最大化其earnout利益。22在特拉华州Winshall v.Viacom International Inc.一案中,卖方起诉买方在收购标的公司后的一起分销合同中,向交易对手收取了较低的分销费用,从而导致卖方并不能够获得更多的earnout价款支付。进而,卖方认为买方的行为违反了协议中隐含的诚信及公平交易义务。然而,特拉华州高等法院驳回了卖方的诉讼请求,并引述衡平法院的判决词:“合同的隐含义务并不能成为因原告(事前)未协商保护措施而重述合同的通行证,虽然事后看这样的措施能够使得这个交易更好”。23此外,特拉华州Chambers v.Genesee & Wyoming Inc.一案也表明,在涉及到earnout计算条款的解释时,法院将严格按照合同简单的语言(plain language)进行判决,即使这样产生的交易将会使得合同一方获得意外之财。

四、小结

earnout作为运用于并购交易中解决估值分歧的法律技术工具,对合同细节的起草有相当高的要求。这其中,基准目标的设定、计算规则以及评定标准最为重要。在司法实践中,上述内容也是最容易因约定不清而产生争议的事项。此外,股权交割后买卖双方在标的公司中的权利分配也是需要协议约定清楚的内容。在合同约定不明或者存有争议之时,美国法院发展出了一系列的判例,这些判例对理解earnout条款在司法上的裁判有指导作用。

Earnout与类似制度的比较

在美国,与earnout相似的交易制度包括预留账户制度(Holdback Escrow)及价格调整安排(Price adjustments)。其中,预留账户制度是指,并购当中股权的卖方有时会对买方作出一定的承诺或者担保,为了防范交割后的交易风险,买方将部分股权转让价款存入托管账户,在一定的考察期后再支付(或者退还)的合同安排;而价格调整安排主要用于解决股权买卖协议签署时间至交割时间标的公司股权价格发生变化的合同安排。虽然从交易内容来看,earnout、价格调整安排及预留账户制度都属于并购交易中股权转让价格调整机制的一种,但在合同内容及运作机理上彼此之间都存在不同的差异。此外,国内PE或者VC常用的对赌安排虽非主要用于并购交易当中,但其一直在实务或者部分学术文献中被称为“估值调整机制”,似乎与earnout在并购当中所起的作用一致。然而,深入分析之后可发现,国内的对赌安排与earnout相距甚远。除了对赌安排外,国内上市公司并购重组中出现的盈利预测补偿制度也与earnout有相似之处。以下将具体的就earnout与类似的交易制度进行比较。

一、Earnout与预留账户制度

预留账户制度是并购交易中股权转让价格调整机制的一种。实践中,股权转让协议中的卖方可能会对其出售的股权向买方作出一定的承诺和担保。在股权交割完成后,为避免卖方的承诺或者担保存在虚假,买方会将股权转让价款的一部分存入双方约定的托管账户中。该部分价款将直到标的公司的运营满足卖方之前的承诺或者担保时再进行支付。

预留账户制度对于并购交易中的买方而言,是一种风险缓解工具。在卖方违背股权转让协议的约定或承诺时,买方可以从托管账户中取回部分的转让价款以减少损失。根据J.P.Morgan对2010年美国市场上公开披露的含有预留账户安排案例的统计24,存入托管账户的资金的中位数占股权转让价款的9%,托管账户的存续时间一般为18个月,最短为3个月,最长至84个月。在托管账户中,大部分交易中存入的是现金,少部分存入的是股票或者股票加现金。典型预留账户制度的交易结构如图2所示。25

在具体的交易安排中,并购交易中的股权交割完成后,买方、卖方以及托管代理人签订三方协议,托管代理人将会开立账户,买方将部分并购价款存入该账户中。交易中的托管人一般为独立于买卖双方的银行、信托公司或者其它的专业服务机构。在三方签订的托管协议中,买方将设置一些对卖方获得出售价款的限制条件。在没有发生违约情形时,留存在托管人账户上的资金根据三方的约定可分段发放于卖方,也可以根据买方的书面指示进行发放。在卖方发生违约的情形,如卖方并无异议,买方将从托管账户中取回托管的股权转让价款;在双方发生司法争议的情况下,由法院进行裁判。对于托管账户中的资金,托管人可以在合同允许的条件下进行投资,但投资标的一般为风险较小的国债和公司债券等。

预留账户制度的设计起点并不是为了解决并购交易中转让股权的估值差异问题,而是买方基于防范交易风险所设定的价格修正机制,因此其与earnout的设计目标并不一致。此外,与含有earnout安排的并购交易相比,预留账户制度支付给卖方的最终股权转让价格只会使得并购价款减少而不会增多,而earnout恰恰相反,在交易的后期通常不会出现并购价款的减少。

图2 典型的预留账户制度交易结构

二、Earnout与价格调整安排

在并购交易中,价格调整安排主要用于解决股权买卖协议签署时间和交割时间不一致所导致的价差问题。因此,与价格调整安排不同,earnout着眼于未来的价格调整,主要用于解决股权交割后发生的对估值有影响的情形。26通常情况下,在含有价格调整安排的并购交易中,买卖双方对标的股权的估值并没有异议,但这样的估值存在不确定性。例如,双方(在签署日)确认对标的公司股权的估值是10元或者12元,但双方不确定(在股权交割日)价格究竟是10元还是12元,因而设定了价格调整安排来确定最后的结果。27因此,对于价格调整安排来说,股权收购的价格可能减少也可能增多,其调整安排发生在股权交割之前。相较之下,对于含有earnout条款的并购交易,买卖双方对于标的股权的估值存在差异,并且双方都难以调和这样的差异,因此需要在股权交割后视标的公司的表现延迟支付部分并购价款。

三、Earnout与对赌安排

在国内相当多的文献及新闻报道中,“对赌协议”中包含的价格调整机制通常称为“估值调整机制”。28通过整理搜索中国知网以及相关关键词的新闻,能够发现“估值调整机制”一词最早见于2004年6月1日,蒙牛乳业在其于香港联交所公布的招股章程附录五中披露了公司向股东方发行的“可换股票据”,蒙牛乳业将附随于“股东协议(2004年协议)内的估值调整机制”29简称为“估值调整机制”。随后新闻报纸陆续开始转载披露,并在其中将上述股东协议的内容评论为“对赌协议这一称谓本身就不准确。它的英文原名是Valuation Adjustment Mechanism(VAM),直译过来就是‘估值调整机制’”。30然而,在英文文献中并未见到以VAM或者Valuation Adjustment Mechanism指代的对应国内“对赌协议”的概念或者交易安排。与对赌安排相比,在某种程度上,earnout可以视为并购交易中的估值调整机制,而“对赌协议”只是投资中的风险防范安排,以下将比较两者之间的差别。

首先,earnout与对赌适用的交易类型不同。对赌在国内常出现在VC或PE的投资中31,这是因为通过对赌,投资机构一方面可以对公司的管理层施加压力,使其按照投资机构设定的目标(通常按照上市标准)来完成业绩目标;32另一方面,对赌可以帮助投资机构在投资完成后,通过业绩补偿条款的设置减少投资风险,锁定优先退出权。但需要明确的是,投资机构在对赌中对标的公司的估值并无异议,并且在实践操作中往往是以增资的形式而不是股权转让的形式完成交易。进而言之,对赌其实是在国内尚未完善类别股制度下的风险防范机制。与对赌相比较可以发现,earnout主要运用于并购交易之中,且其主要运作目标是为了弥补股权交易中博弈双方的估值分歧。

其次,从两者欲以实现的交易目标来看,earnout交易中的买方通常是出于收购公司的目的进行股权交易,而对赌的一方通常只是为了分享投资收益。这样的结果就是,投资机构在对赌交易中成为标的公司的股东但非控股股东,而earnout交易中的买方通常成为标的公司的控股股东,并将对标的公司的业务与自身的业务进行整合。因此,从两者的交易目标来看,含有对赌安排的交易更多的着眼于财务投资,而earnout交易更多的是战略投资或者行业投资,这也可以从earnout的发起方往往并非是投资机构中看出。

四、Earnout与盈利预测补偿制度

我国《上市公司重大资产重组管理办法》规定了对于采取收益现值法、假设开发法等基于未来收益预期的方法购买资产的重大资产交易,资产收购方应与上市公司签订明确可行的补偿协议。33上述安排称为盈利预测补偿制度,其主要目的是维护交易公平、保护中小投资者。34通过比较earnout与盈利补偿制度,可以发现两者主要有以下区别:首先,earnout在美国主要适用于股权收购,而盈利补偿制度在我国主要适用于上市公司的重大资产重组,且不限于股权收购;其次,earnout是并购交易的双方因对股权估值存在不同的判断,为了避免这一分歧使得交易搁浅所进行的合同安排,盈利补偿制度则是双方在交易阶段对资产的会计计量结果并无异议,但为了避免交易后因基于未来收益预期方法不准确而导致资产失真,损害中小投资者利益而进行的事后风险防范安排。因此,earnout与国内上市公司重大资产重组中的盈利预测补偿制度在适用的交易标的及交易目的上存在着差异。

五、小结

通过分析以上不同类型的交易机制能够发现,earnout、价格调整安排、预留账户制度都属于股权购买协议中的价格调整机制,国内的“对赌协议”属于股权购买协议中的风险防范安排,而盈利预测补偿制度是上市公司在重大资产重组中为避免未来收益预期方法不准确而导致资产失真,保护中小投资者利益所采用的合同安排。虽然这几类交易安排都有调节股权交易价格的作用,但适用于不同的交易类型及交易目的,其运作机理也不尽相似。earnout与其它交易安排相比,其在解决并购中买卖双方对估值存在差异,从而促进交易达成的功能上表现的最为突显。

Earnout实践应用中的相关问题

在Edwin L.Miller看来,earnout本身是复杂的,同时其应用也会频繁的带来问题。在含有earnout条款的并购交易中,有时股权买卖的双方都后悔运用earnout条款而不是在价格上进行妥协。因此,根据他的分析,(实践中的)earnout只是一个有吸引力的概念,但难以实施。35从某些方面来看,earnout的应用确实使得并购交易的买方并不能在股权交割后获得一个干净的标的公司,由于涉及到较多的会计计量、财务的复核及税务上的问题,这又需要在交易完成后双方进行大量的协商工作。36复杂的交易结构及繁琐的交易文书37,使得在含有earnout内容的并购交易中,往往要聘请专业的律师提供法律咨询服务,而漫长的交易谈判过程以及其中涉及到的法律费用,又增加了earnout的交易成本。因此,earnout的应用并不是没有成本的,相反,它在多个方面都会使得交易更为繁琐。因而,在运用earnout条款时,必须考虑到earnout本身会带来的大量交易成本。

在美国,除了在起草含有earnout条款的合同时应清晰的对相关内容进行细致约定,earnout的交易结构设计上也要考虑税法上的问题。例如,对于卖方来说,earnout可以设计为递延支付的购买价款或者收入补偿支付。如按照递延支付的购买价款方式进行操作,通常该交易在税法上将被视为资本收益,按照美国《国内税收法典》的规定长期的资本收益最高的税率为15%。如果按照收入补偿的方式进行支付,税率将按照职业税(employment tax)35%的税率征收。38因此,不同的交易结构将使得earnout带来不同的税收结果,而这也是其在实践中需要考虑的因素之一。

在会计上,在2007年FAS141(R)规则修订以前,earnout产生的支付款项只在发生时记录到买方的财务报表中。39而根据修改后的FAS141(R)规则,earnout需要在股权交割日前以公允价值进行记录。也就是说,在earnout期间内,会计师应根据支付的可能性以及实际发生的支付对报表进行调整。因此,按照该规则,有关earnout的任何会计调整都应反映在买方的损益表中。2007年FAS141(R)关于earnout的这一规定使得对于买方来说,earnout的吸引力有所降低。40

在证券法上,某些含有earnout安排的交易也需受到证券监管部门的监管。在美国,“证券”并不是一个非常明确的概念。在法律层面,“证券”在《证券法》及《证券交易法》中通过列举式的方式进行规定。同时,联邦的法院通过判例形成了一系列的判断金融工具是否为证券的判例法规则。41在含有earnout内容的并购交易中,买方在将earnout权利授予卖方时的交易安排是否属于证券,也是earnout实践中可能遇到的问题。美国证券交易委员会曾就该问题出台了多封“不行动书”(noaction letters),并且已经形成了判定其是否是证券,从而需要接受监管的测试标准,具体包括:42earnout是否为交易对价中的内在部分;earnout的权利授予是否以任何形式的证书或者法律文件的形式进行;earnout的持有人是否拥有与股东一样的包括投票或者分红的权利;earnout是否在交割后的实体中代表任何权益或者所有权;earnout是否除法律规定外可以转让或者出让。如果被认定为证券的话,earnout的持有人就需进行注册并在《证券法》的框架下接受监管。

结语

在并购交易中,股权的买卖双方存在着信息不对称及利益冲突。对于卖方而言,股权转让价格越高,其获得的收益越多,而这样的价格导向与买方的利益并不相符。基于买卖双方所处的位置,信息不对称及利益冲突下的博弈也会体现在股权的估值上。earnout作为一种合同安排,通过设定基准目标并将股权转让的价款递延支付,从而提供了一种解决估值分歧的合同工具。

在起草含有earnout条款的合同时,基准目标的设定、计算规则以及评定标准最为重要。由于涉及到大量的财务计算,合同规定的越清晰,对于交易的顺利进行越为重要。与类似的交易安排相比,earnout的交易设计和交易目的都体现了其最根本的作用是解决并购交易中买卖双方的估值差异问题。在美国的并购实践中,不同的earnout交易设计将导致税法上、会计上及证券法上的不同结果。由于earnout本身是高度技术化的法律工具,涉及到复杂的协商过程及文书起草工作,因此其应用是存在交易成本的。

我国在一些并购交易中,如分众传媒收购玺诚传媒、神开股份收购杭州禾丰的交易中也应用了earnout的交易设计。43相信随着国内资本市场的逐步开放,以及市场参与主体对这一交易安排认识的加深,earnout这一高度技术化的法律工具未来将会逐步引入中国的并购市场。然而,我们在引进这一法律工具的同时,也应扬长避短,辩证的认识到这一法律工具本身存在的问题,这样earnout在我国的运用才不会“橘生淮南则为橘,生于淮北则为枳”。

注释

1.See Ronald J.Gilson, Value Creation by Business Lawyers: Legal Skills and Asset Pricing, The Yale Law Journal, Vol.94,No.2(Dec.,1984),pp.262-263.

2.See Ernst&Young, Share purchase agreements: Purchase price mechanisms and current trends in Practice 2nd edition.

3.See Private Target Mergers & Acquisitions Deal Points Study(Including Transactions Completed in 2012).

4.See 2012 Shareholder Representative Services M&A Deal Terms Study: SRS analyzed 342 private-target acquisitions on which SRSserved as the shareholder representative from 2009 through Q3 of 2012.

5.See NinonKohers and James Ang,Earnouts in Mergers: Agreeing to Disagree and Agreeing to Stay,The Journal of Business,Vol.73, No.3 (July 2000), pp.445-476;SrikantDatar, Richard Frankel and Mark Wolfson,Earnouts: The Effects of Adverse Selection and Agency Costs on Acquisition Techniques,Journal of Law, Economics, &Organization,Vol.17, No.1 (Apr., 2001), pp.201-238; MD Cain,DJ Denis,DK Denis,Earnouts: A study of financial contracting in acquisition agreements,Journal of Accounting & Economics,2011,51(01):151-170.

6.See Ronald J.Gilson, Value Creation by Business Lawyers: Legal Skills and Asset Pricing, The Yale Law Journal, Vol.94,No.2(Dec.,1984),pp.244-306; Brian JM Quinn,Putting Your Money Where Your Mouth Is: The Performance of Earnouts in Corporate Acquisitions, University of Cincinnati Law Review,Vol.81,pp.127-171.

7.参见陈涛, 李善民.并购支付方式的盈利能力支付计划探讨[J].证券市场导报, 2015, (09); 李曜.并购中的激励性支付技术: 赢取计划[J].经济管理, 2003, (12).

8.See Roberto Ragozzino, Jeffrey J.Reuer, Contingent Earnouts in Acquisitions of Privately Held Targets,Journal of Management, Vol.35,p859.

9.See AswathDamodaran, Valuing Young, Start-up and Growth Companies: Estimation Issues and Valuation Challenges,available on:http://ssrn.com/abstract=1418687.

10.See Ernst&Young, Share purchase agreements: Purchase price mechanisms and current trends in Practice 2nd edition.

11.See American Bar Association Annual Meeting 2004,Earnouts In Business Acquisition:A Practical Solution or A Trap for the Unwary?,available on http://apps.americanbar.org/buslaw/newsletter/0029/materials/pub/10.pdf.

12.See Paul M.Crimmins, Ben Gray, Jessica Waller, Mayer Brown, Earn-outs in M&A Transactions: Key Structures and Recent Developments, The M&A Journal,Vol.10, No.10, p1.

13.See Roberto Ragozzino, Jeffrey J.Reuer, Contingent Earnouts in Acquisitions of Privately Held Targets,Journal of Management, Vol.35,p859

14.See American Bar Association Annual Meeting 2004, Earn Agreement,pp.1-18.

15.See American Bar Association Annual Meeting 2004, Leigh Walton, Bryan W.Metcalf and Angela Humphreys Hamilton,EarnoutsandOther Purchase Price Provisions: Practical Approaches, p17.

16.See Oscar A.David & James P.Smith III, Kristin D.Wickler,Advanced Earn-Out Issues, http://cdn2.winston.com/images/content/7/6/v2/76231/Advanced-Earn-Out-Issues2.pdf, 2016年2月16日访问.

17.See Paul M.Crimmins,Ben Gray,Jessica Waller, Mayer Brown, Earn-outs in M&A Transactions: Key Structures and Recent Developments, The M&A Journal,Vol.10 No.10, p3.

18.See American Bar Association Annual Meeting 2004,Leigh Walton, Bryan W.Metcalf and Angela Humphreys Hamilton,EarnoutsandOther Purchase Price Provisions:Practical Approaches, pp.22-23.

19.同注释18.

21.同注释20.

22.See Ted.P.Castell, Structuring Earn-outs:Recent Delaware CourtDecisions Highlight Complexities, Corporate Practice Newswire,May 2014, pp.5-6.

23.See Kevin M.Ryan,2011 M&A Holdback Escrow Report,available on http://apps.americanbar.org/dch/thedl.cfm?filename=/CL560002/newsletterpubs/2011MAHoldbackReportFIN ALKMRx.pdf 2016年2月12日访问.

24.同注释23.

25.同前注24 .See Alexander W.Nürk,The Challenge of Drafting Purchase Price Adjustment Clauses in Merger &Acquisition Contracts:By Way of Guarantees, Retrospective and Future-oriented Purchase Price Adjustment Tools, diplom.de, 2008, p39.

26.同注释25.

27.See Albert H.Choi,Facilitating Mergers and Acquisitions with Earnouts and Purchase PriceAdjustments,available on http://papers.ssrn.com/sol3/papers.cfm?abstract_id=2460777, p2.

28.参见程锋.对赌协议中的成本分析与决策[J].财会研究, 2007,(2):71;谢海霞.对赌协议的法律性质探析[J].法学杂志, 2010, (1):73; 杨明宇.私募股权投资中对赌协议性质与合法性探析[J].证券市场导报,2014, (2):62.

29.该内容载于2005年4月6日蒙牛乳业有限公司关于《提早终止估值调整机制》的董事会公告,http://www.hkexnews.hk/listedco/listconews/SEHK/2005/0407/LTN20050407043_C.pdf2015年5月1日访问。

30.参见杜丽虹.“对赌”非赌关乎公司战略选择[N].证券时报,2006年7月31日第A03版.

31.在中国, “对于风险投资(VC)和私人股权投资(PE)之间的区别并无清晰一致结论,通常认为主要投资于企业早期阶段的属于风险投资,而那些投资于扩张或者成熟期阶段的属于私人股权投资的范畴。但是, 一来投资机构在投资的时候并无明显投资阶段限定(只能说可能有投资阶段的偏好), 二来对企业的发展阶段也很难清晰划分”。参见张学勇,廖理.风险投资背景与公司IPO: 市场表现与内在机理.经济研究, 2011, (6):118。因此,在国内PE或者VC的角色有时是混同的,部分域外关于VC的分析也适用于国内PE的投资情形。

32.实际上, 业绩目标的完成可以说是“对赌协议”中最主要的目标。

33.《上市公司重大资产重组管理办法》第35条:“采取收益现值法、假设开发法等基于未来收益预期的方法对拟购买资产进行评估或者估值并作为定价参考依据的,上市公司应当在重大资产重组实施完毕后3年内的年度报告中单独披露相关资产的实际盈利数与利润预测数的差异情况,并由会计师事务所对此出具专项审核意见;交易对方应当与上市公司就相关资产实际盈利数不足利润预测数的情况签订明确可行的补偿协议”。

34.参见赵立新,姚又文.对重组盈利预测补偿制度的运行分析及完善建议[J].证券市场导报, 2014, (04):4.

35.See Edwin L.Miller,Mergers and Acquisitions: A Step-by-Step Legal and Practical Guide.Hoboken, NJ: John Wiley & Sons, Inc.p112.

36.See Koos Kruger,Business Exit Companion: An Owner’s Guide to Exit Planning and Unlocking Value,iUniverse.

37.有分析认为包含earnout条款的法律文件的起草是一个噩梦。See Albert H.Choi,Facilitating Mergers and Acquisitions with Earnouts and Purchase PriceAdjustments,available on http://papers.ssrn.com/sol3/papers.cfm?abstract_id=2460777, p3.

38.See Daniel LundenbergandBrice Bostian, Accounting for Transaction Costs andEarn-outs in M&A,available on https://www.grantthornton.ca/resources/Accounting%20for%20Transaction%20 Costs%20and%20Earn-outs%20in%20M-A%20(4-504-4662).pdf, 2016年2月17日访问。由于本文篇幅有限,关于earnout安排与税法上的关系本文并未展开讨论。

39.See Paul M.Crimmins,Ben Gray, Jessica Waller, Mayer Brown, Earn-outs in M&A Transactions: Key Structures and Recent Developments, The M&A Journal,Vol.10, No.10, p7.

40.参见郭雳.美国证券私募发行法律问题研究[M].北京大学出版社, 2004: 14-29, 转引自姚海放.论证券概念的扩大及对金融监管的意义[J].政治与法律, 2012, (08).

41.同注释40.

42.See Paul M.Crimmins, Ben Gray, Jessica Waller, Mayer Brown, Earn-outs in M&A Transactions: Key Structures and Recent Developments,The M&A Journal, Vol.10, No.10, p7.

43.参见陈涛, 李善民.并购支付方式的盈利能力支付计划探讨[J].证券市场导报, 2015, (09): 19.