高管交易行为对企业并购绩效的预测作用研究

2016-11-21

(北京交通大学经济管理学院,北京 100044)

引言

近年来,中国并购市场持续升温,并购交易数量和交易规模都大幅提升,根据CVSource投资数据统计,2014年中国并购市场交易案例达6967起,披露金额的并购数量为6084起,披露交易规模达3722.27亿美元,较2013年分别增长14.14%、14.53%、1.47%。并购绩效直接影响股东财富,是股东和投资者在并购过程中关注的首要问题,并购绩效的影响因素错综复杂,使其难以被预测,已有研究表明,并购方的并购能力、目标方的并购策略以及并购方与目标方的政治关联、社会关联都是影响并购绩效的重要原因(Cai and Sevilir,2012;Erel et.al,2012; Kropf and Robinson, 2008; 李善民和周小春,2007)[4] [8] [12] [15]。同时,投资者获取并购信息困难也是导致并购绩效难以被预测的主要原因,公司出于自身利益考虑往往隐藏并购信息,延缓并购信息披露(陈仕华等,2013)[14],而并购信息的获取是准确预测并购绩效的重要条件,并购信息的获取量决定了并购绩效预测的准确性。

外部投资者为了从资本市场获利,会通过实地调研、分析师研究报告、新闻媒体以及专业资产评估机构的投资报告获取并购信息,判断企业未来发展前景,预测并购绩效。但是对于外部投资者,尤其是中小投资者来说,搜集并购信息的成本极其高昂,难以对企业并购绩效进行有效预测(Burkart et.al, 2014)[3]。值得关注的是,2006年颁布的《公司法》和《证券法》首次要求上市公司及时披露其高管交易行为,为投资者提供了一条准确、及时获取信息的新渠道。由于高管直接参与并购全过程的战略制定,接触到公司核心并购决策,对目标公司的内部控制、创新能力、产品性能,市场占有率等信息更加清楚,在重复谈判的过程中对目标公司管理层对于并购的想法有更深刻的认识,同时高管了解自己公司的并购能力和整合能力,对并购后公司发展前景有着更为准确的判断(Easterwood, 2011)[7]。高管交易行为是高管将市场价格和未来公司价值比较判断后做出的决策,代表高管对公司未来价值的预期。那么,并购前公司高管的交易行为能否预测企业并购绩效?高管交易行为对于长期并购绩效和短期并购绩效是否有同样的预测效果?高管增减持行为对并购绩效的预测效果是否存在差异?本文以2009~2014年A股上市公司的并购数据和并购公告发生前一年的高管交易数据为样本,研究高管交易行为对企业并购绩效的预测能力,为上述问题提供来自于我国资本市场的证据。

本文的主要贡献在于:(1)本文拓展了高管交易行为的研究范畴,同时为高管放松管制论提供了经验证据。现有文献大多关注于高管交易行为的获利能力和高管交易对股票市场流动性的损害(Cohen et al., 2012; Marin and Olivier, 2008; 廉鹏和王克敏, 2009)[5][13][18]。本文研究高管交易行为是否具有信号作用。研究结果表明,并购前高管的交易行为具有信息含量,对并购绩效有预测作用,能够为投资者预测并购绩效提供参考。(2)本文丰富了并购绩效的研究文献,为外部投资者理解企业并购行为提供了参考。现有研究主要关注于并购方的并购能力、目标方的并购策略和并购双方之间关系对于并购绩效的影响,但是并购过程繁琐复杂,使得并购绩效难以被投资者预测,本文开拓性地从高管交易行为角度预测并购绩效,为外部投资者预测并购绩效提供了新的信息渠道。(3)本文具有较强的政策意义。本文按并购公司的所有权性质和公司治理水平进行分组,考查不同类型高管交易行为对并购绩效的预测作用,为证监会分类监管高管交易行为,促进资本市场的稳定发展提供政策建议。

理论分析与研究假设

并购行为是重要的企业活动,可以让企业获得规模经济和垄断优势,同时可以使企业实现财务和经营的协同效应,获得稀缺的不可替代的资源,是企业快速巩固行业地位、进入未知领域的有效手段。并购绩效直接影响股东财富,是股东和投资者在并购过程中关注的首要问题,但是已有研究发现上市公司的并购活动未能实现股东价值增值,反而在某种程度上损害了企业价值(李增泉等,2005;张新,2003)[17][22]。

股东和高管间的委托代理问题被认为是导致并购绩效差的重要原因(Dong et.al, 2006; Friedman et.al,2003)[6][9],并购在某种程度上已经成为高管谋取私利的机会主义行为。一方面,并购活动涉及企业的各个方面,并购前复杂的经营环境和企业内外部高度的信息不对称为高管的自利性决策提供了良好的掩饰;另一方面,高管在并购中需要付出额外的时间和努力,并购后公司规模的增加和管理难度的加大为高管提高薪酬待遇提供了正当的理由。已有研究表明,当高管可以通过并购获得更高的薪酬和在职消费时,高管可能会在损害股东利益的情况下实施并购(李善民等,2009)[16],CEO在并购中的寻租收益和管理权力对并购绩效有负向影响,CEO会为了自身的私有收益而做出损害企业价值的并购决策(张洽,2013)[23]。

高管持股是解决委托代理问题的有效手段,公司高管持有更高比例的股权可以降低股东和高管之间的代理成本(Jensen and Meckling, 1976)[11],已有研究表明,上市公司的股权激励制度能够适当缓解高管在企业并购中谋取私利的行为,高管持股增加对并购绩效起到正向影响(李善民等,2009)[16]。并购前高管的增持行为能够增加高管的持股比例,使得高管与股东利益更加一致,当并购绩效较差时,高管也需要承担相应的股价变动损失,因此,并购前增持的高管会更加努力提升并购绩效,缩短与目标企业的融合期,发挥并购的规模优势和协同优势,提升企业经营绩效,进而使得持有的股票升值获得收益。相反,并购前高管的减持行为使得委托代理成本变大,高管实施并购的动机更有可能是为了获取额外薪酬和公司的控制权而非股东利益最大化,并购后高管经营的努力程度下降导致并购绩效变差。

并购前公司内外部信息不对称程度高是并购绩效较差的另一重要原因,信息不对称一方面是因为并购活动本身的复杂性,另一方面高管往往会出于自身利益考量在并购前隐藏内部信息,导致投资者能够获取的并购信息有限,难以准确判断并购绩效。相比于一般投资者,高管制定公司发展战略,参与公司经营决策,能以极低的成本获取高度准确的信息,对公司内在价值和发展前景有着更准确的判断(曾庆生和张耀中,2012)[21],因此高管交易可能具有信息含量,对并购前的信息不对称有缓解作用。已有研究支持了高管交易行为的信号传递作用,尤其是在公司重大事件发生前,信息不对称程度更高时,高管交易行为更能引发市场关注,促进资本市场价格发现。比如曾庆生和张耀中(2012)[21]发现定期财务报告披露前有高管增持的中小板上市公司其经营业绩更好,市场反应更加强烈;Huddart et al.(2007)[10]发现在季度盈余报告公布的短期窗口内,高管交易数量和交易频率上升的公司能够获得超过5%的市场超额收益率;通过对1983~1997年462家公司的调查,Beneish et al.(2012)[2]发现出现高管频繁大额抛售的公司面临更大的破产风险,高管会通过向上的盈余管理延缓破产的披露时间,尽量减持自己持有的股票以减少损失;朱茶芬等(2011)[24]发现高管的卖出和大额买入对未来股价走势有很强的预测能力,高管能够准确抓住市场的高估值机会套现,具有很强的择时能力和获利能力。上述研究表明,公司重大事件前的高管交易行为具有信息含量,能够为投资者提供额外的信息,是投资者理解公司行为的重要信息渠道。在实际投资操作中,许多机构投资者,信息中介和中小投资者已将高管交易行为作为预示公司未来经营业绩的“风向标”,因此高管在公司重大事件前后进行的交易行为可能引发投资者的关注和效仿。

并购的市场绩效是投资者综合并购方和目标方并购前的信息,对并购后公司发展前景做出的预判。并购前高管的增持行为是高管将预估的企业价值和现行市场价格比较后做出的行为选择,表明公司目前的市场价值处在低估的状态(Beneish et al.,2012;朱茶芬等,2011)[2][24],高管对并购后的企业发展前景充满信心,高管增持作为积极的市场信号,可能影响投资者的判断,引发投资者的追涨行为,导致并购市场绩效变好;相反,并购前高管的减持行为表明公司的市场价值处在高估的状态,高管减持作为消极的市场信号,可能引发投资者的抛售行为,导致并购市场绩效变差。基于上述分析,本文提出假设:

H1:并购前的高管交易行为与并购绩效相关。

样本选择与研究设计

一、样本选择与数据来源

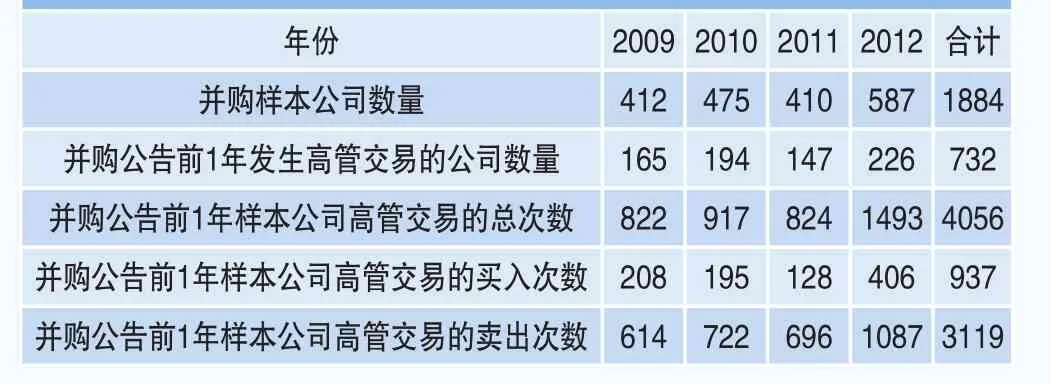

为了减少金融危机对研究结论的影响,本文选取A股上市公司2009~2014年间发生的并购交易事件作为研究样本。根据吴超鹏等(2008)[20]的做法,本文的长期并购绩效需要取滞后两年的总资产收益率和股票市场月收益率,故实际样本为2009~2012年4年间A股上市公司作为并购方所发生的并购事件,并购方式包含资产收购、吸收合并、要约转让和股权收购四种方式,并购公司样本期间内发生多次并购事件的视为多个样本,共得到6526个初始样本。其后本文利用窗口事件法计算短期并购市场绩效,并购公告发生在休假日的取休假日后首个交易日作为并购首次公告日,剔除估计期和窗口期的数据缺失情况得到3380个样本,接着剔除金融行业及控制变量缺失和并购交易金额不足500万的样本,最终研究样本数量为1884个。确定并购样本后,本文计算并购首次公告前一年公司高管本人通过二级市场买卖、大宗交易、竞价交易三种方式在股票二级市场上发生的交易行为,在1884个样本公司中共有732个公司在并购前一年发生了4056笔高管交易,其中买入交易937笔,卖出交易3119笔,本文中其他数据来源于CSMAR数据库。

表1 并购活动和高管交易行为年度样本分布

二、模型设计与变量说明

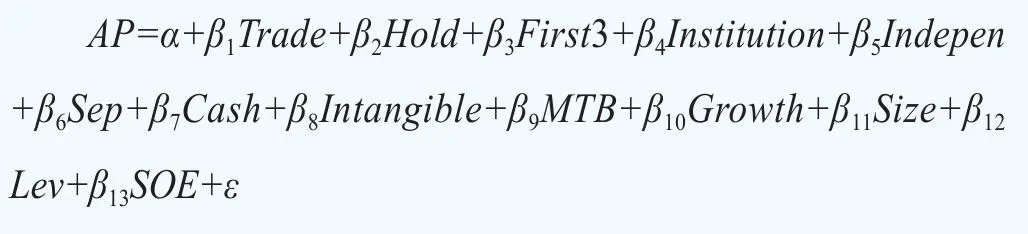

为了检验研究假设,本文设计的计量模型如下:

其中,AP(acquisition performance)为并购方的并购绩效,包括并购市场绩效和并购会计绩效。短期并购市场绩效用累计超额收益率(CAR)代表,度量方法为并购首次公告日后4个交易日公司股票价格的累计超额收益率(陈仕华等,2013)[14],根据市场模型法进行计算,估计窗口为首次并购公告日前150个交易日到前30个交易日。

并购长期市场绩效采用并购公告日购买并持有至并购两年后的超常收益(BHAR)计量。BHAR测量的是在并购公告日至并购两年后公司股票收益率超过市场组合或对应组合收益率的程度。借鉴李善民等(2009)[16]的研究,本文计算并购公司i并购后[0,T]月BHAR的公式如下:其中,Ri,t为并购公司i在t月的收益率,Rp,t表示对应市场组合的月收益率,T=0~24,t=0表示并购当月,t=1表示并购后一个月,依此类推。

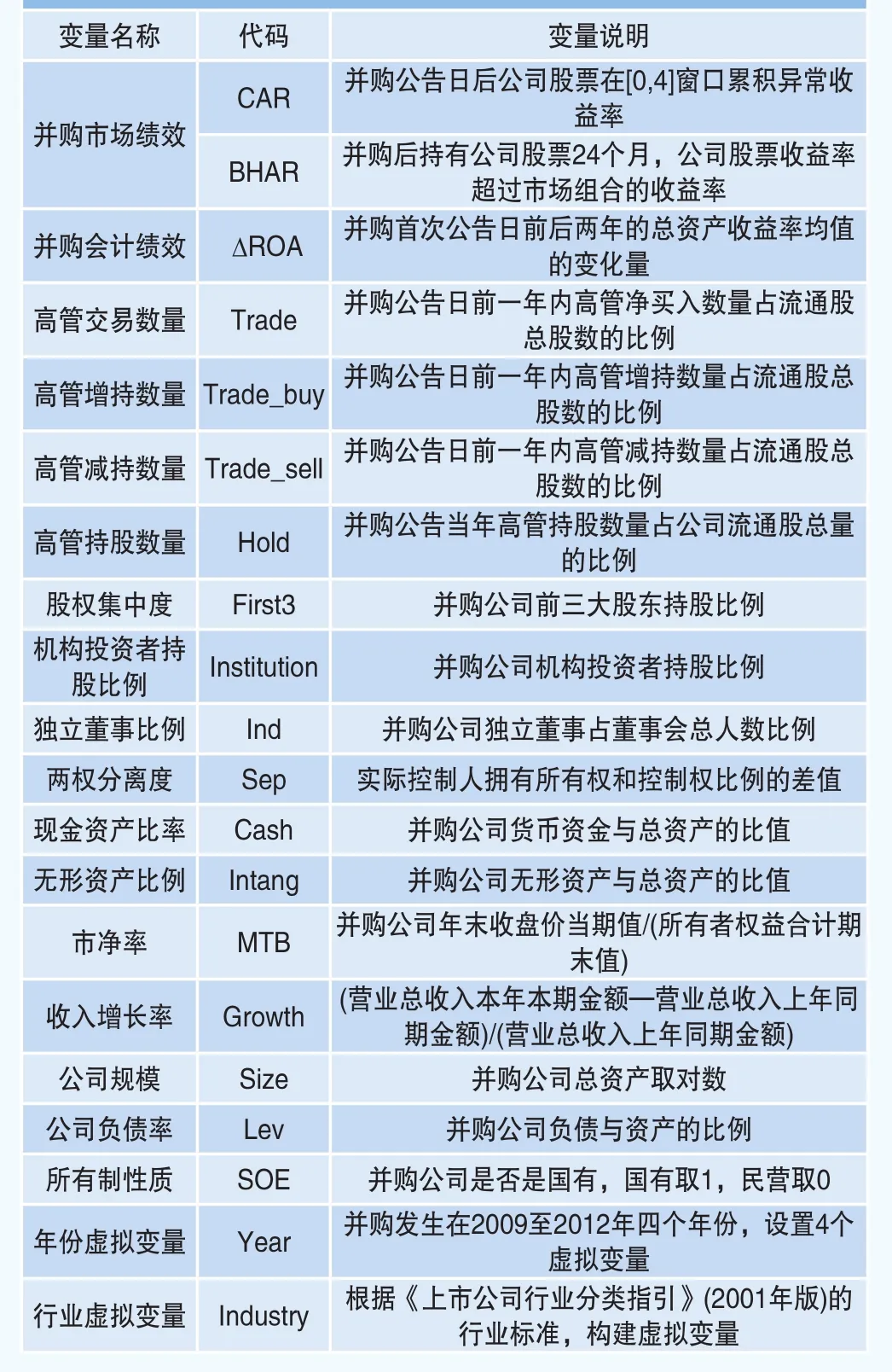

表2 变量定义与说明

并购的长期会计绩效采用总资产收益率变化值(ΔROA)来度量,本文借鉴Cai and Sevilir(2012)[4]的做法,将其定义为并购首次公告日前后两年的总资产收益率的变化量。

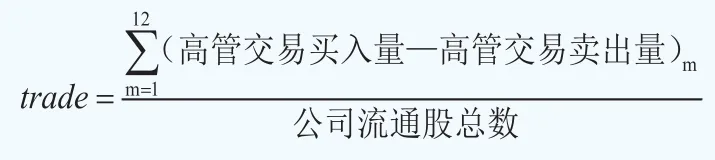

高管交易数量Trade的计算借鉴Akbulut(2013)[1]的做法,取并购公告日发生前一年的高管交易净买入股票数量与公司股票总股数的比值作为公司并购前的高管交易数量,计算公式如下:

分组计算时,将高管增持比例Trade_buy定义为并购发生前一年内高管增持股数与公司流通股总股数的比值,高管减持比例Trade_sell定义为并购发生前一年内高管减持股数与公司流通股总股数的比值,其余控制变量的定义及计算方法如表2所示。

实证结果与分析

一、描述性统计结果分析

表3是回归变量的描述性统计。从表3中可以看出,样本公司的短期并购绩效CAR的平均值为正值,中位数为负值,说明大部分并购公司的短期绩效不太理想,只有少部分公司获得较高的短期并购绩效。并购长期的会计绩效ΔROA均值为-0.017,说明相比于并购前,并购后公司的总资产收益率有1.7%的下降,但是并购公司的长期资本市场回报率BHAR均值为16%,说明市场更看好并购公司长期发展前景。Trade的均值为-0.002,说明样本上市公司并购前高管卖出股数多于高管买入股数,样本公司中高管的持股比例为3%,说明上市公司高管的持股比例较低,Growth的均值为为37.2%,中位数为19.9%,说明发起并购的公司都处在业绩快速增长,公司规模扩大的过程中。

表3 回归变量的描述性统计

二、高管交易行为对公司并购绩效的预测

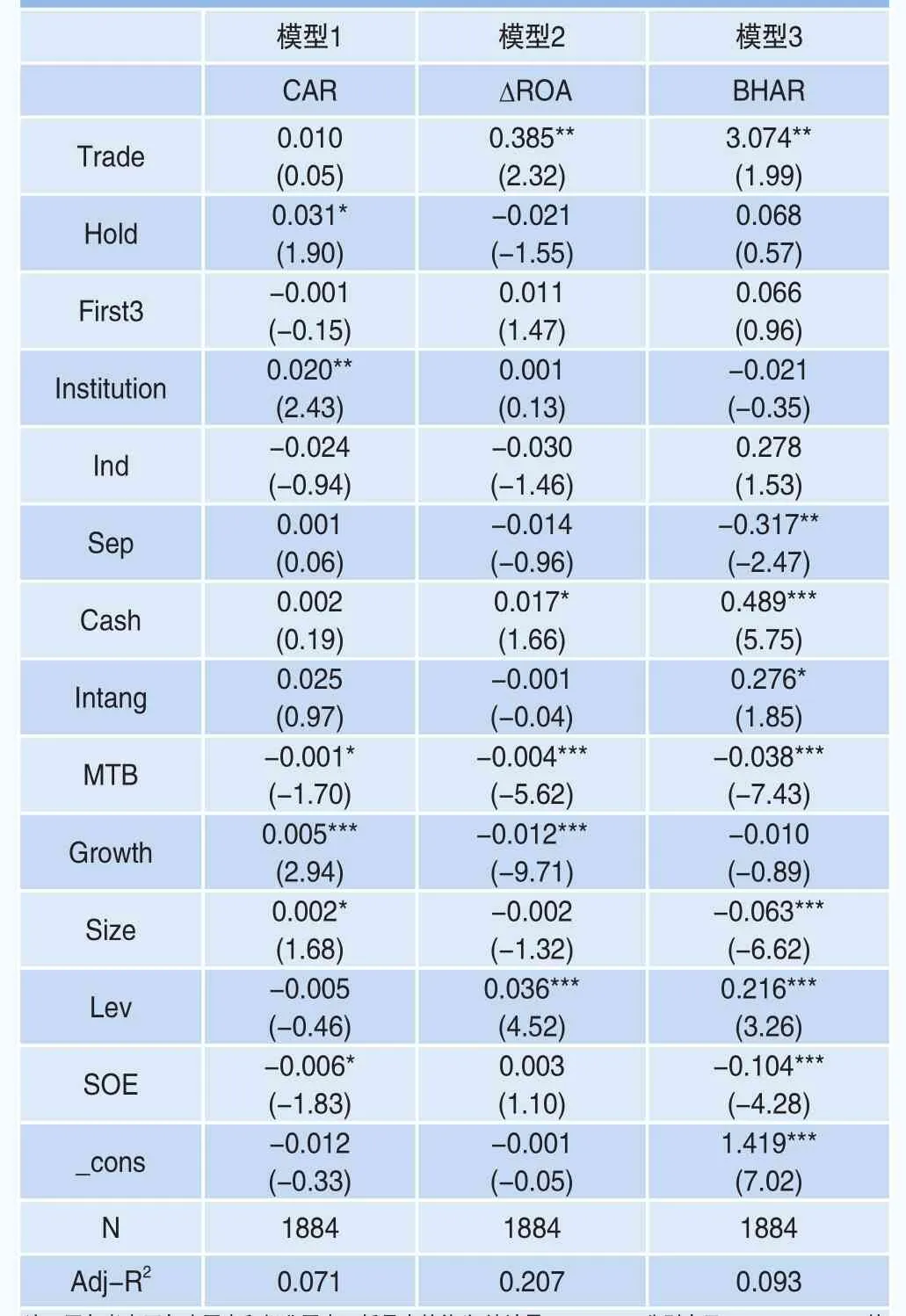

高管交易行为与并购绩效的回归结果如表4所示,从模型1可以看出,高管的交易行为不能预测短期市场并购绩效。模型2中,并购公告前一年高管的交易比例与并购公司长期会计绩效正相关,说明并购公告前高管买入股票占总股数的比例越高,并购公司的长期会计绩效越好,并购公告前高管卖出数量占总股数的比例越高,并购后公司的长期会计绩效越差。根据模型3可得,高管交易数量占总股数的比值与并购长期市场绩效正相关,表明并购前高管的增持股数占总股数比例越高,企业并购长期市场绩效越好,并购前高管的减持股数占总股数比例越高,企业并购长期市场绩效越差。表4控制变量的回归结果表明,高管持股比例与短期并购绩效正相关,但是与长期并购绩效无显著相关性,由此猜测高管持股比例高的企业中,高管更在乎短期的并购绩效,高管发起并购的动机很有可能是利用信息优势减持获利;企业的货币资金比例与长期并购绩效正相关,说明并购前企业的货币资金越充足,并购的长期绩效越好;企业的规模与长期并购绩效负相关,说明企业的规模越大,并购后企业的运营协调和资源整合越困难,企业的长期并购绩效越差。

表4 高管交易行为与并购绩效的回归结果

三、不同交易方向的高管交易行为对并购绩效的预测能力

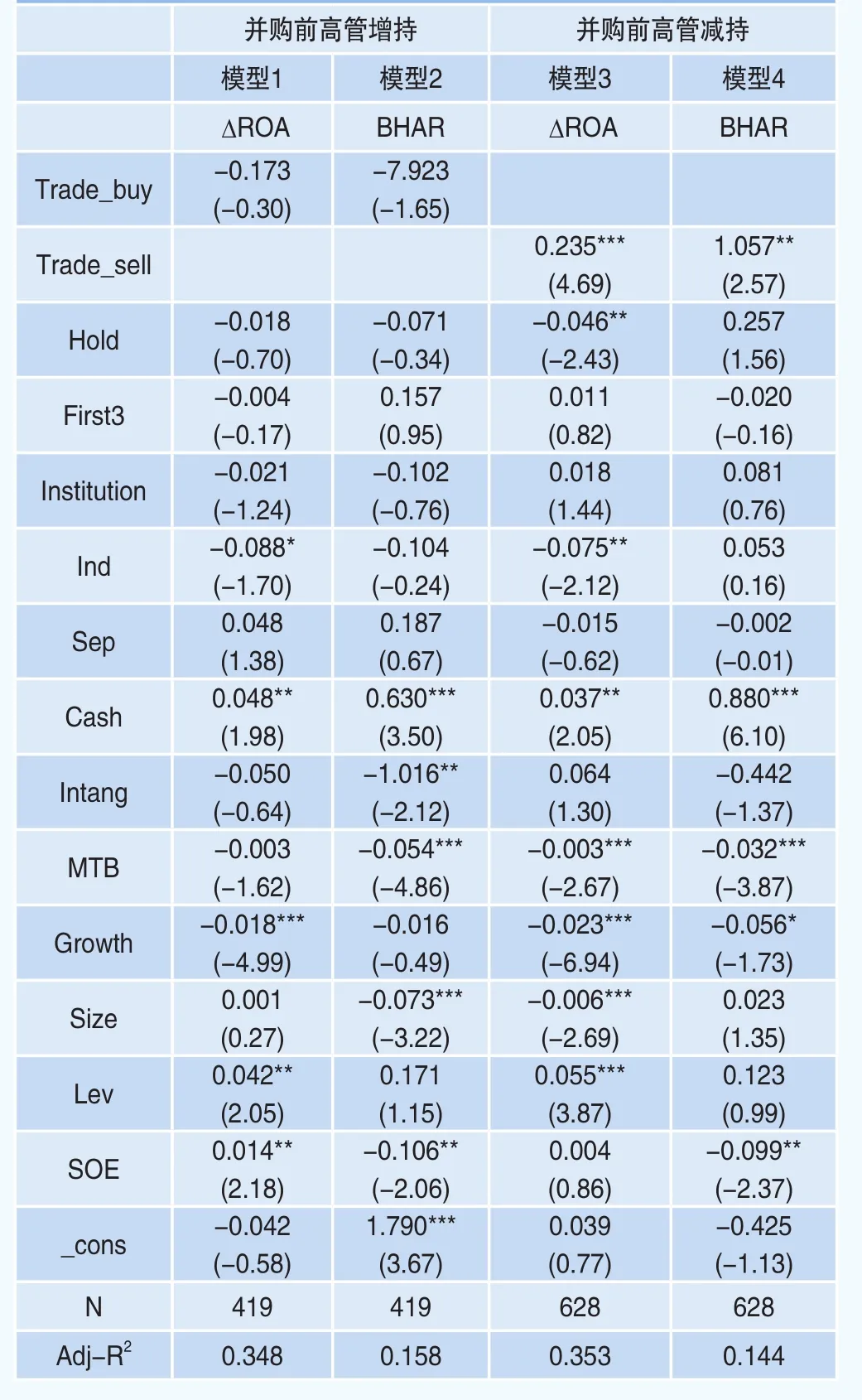

高管增减持股票时受到公司内外部的约束存在不一致性,例如在2015年下半年的股灾中,证监会在7月8日发布《关于上市公司控股股东、实际控制人及董事、监事、高级管理人员增持本公司股票相关事项的通知》,明确鼓励高管在股价出现大幅下跌时通过增持股票的方式维持股价稳定。相比而言,高管减持受到更多公司内外部规定的约束。同时高管增减持的动机也不尽相同,已有研究发现高管的减持行为更多出于财务动机,而增持行为更多来源于政治动机(沈艺峰等,2011)[19],表明高管的增持行为更多是迫于监管层的要求,而高管的减持行为更有可能来源于高管对于企业未来发展的判断,为此需要检验不同交易方向的高管交易行为对并购绩效的预测能力。

表5是不同交易方向的高管交易行为对并购绩效的预测检验。模型1和模型2中并购前高管的增持比例与并购绩效不相关,表明并购前高管的增持行为对企业并购绩效没有预测作用。模型3中并购前高管减持比例与并购会计绩效显著正相关,表明并购前高管的减持比例越高,并购的会计绩效越差。模型4中并购前高管减持比例与并购市场绩效显著正相关,表明并购前高管的减持比例越高,并购的市场绩效越差。回归结果表明并购前高管的减持行为对并购绩效有很强的预测能力,而并购前高管的增持行为可能来源于高管的政治动机而非来源于高管对于企业未来经营绩效的预测。

表5 不同交易方向的高管交易行为对并购绩效的预测能力的分组检验

四、不同所有制下高管交易行为对并购绩效的预测能力

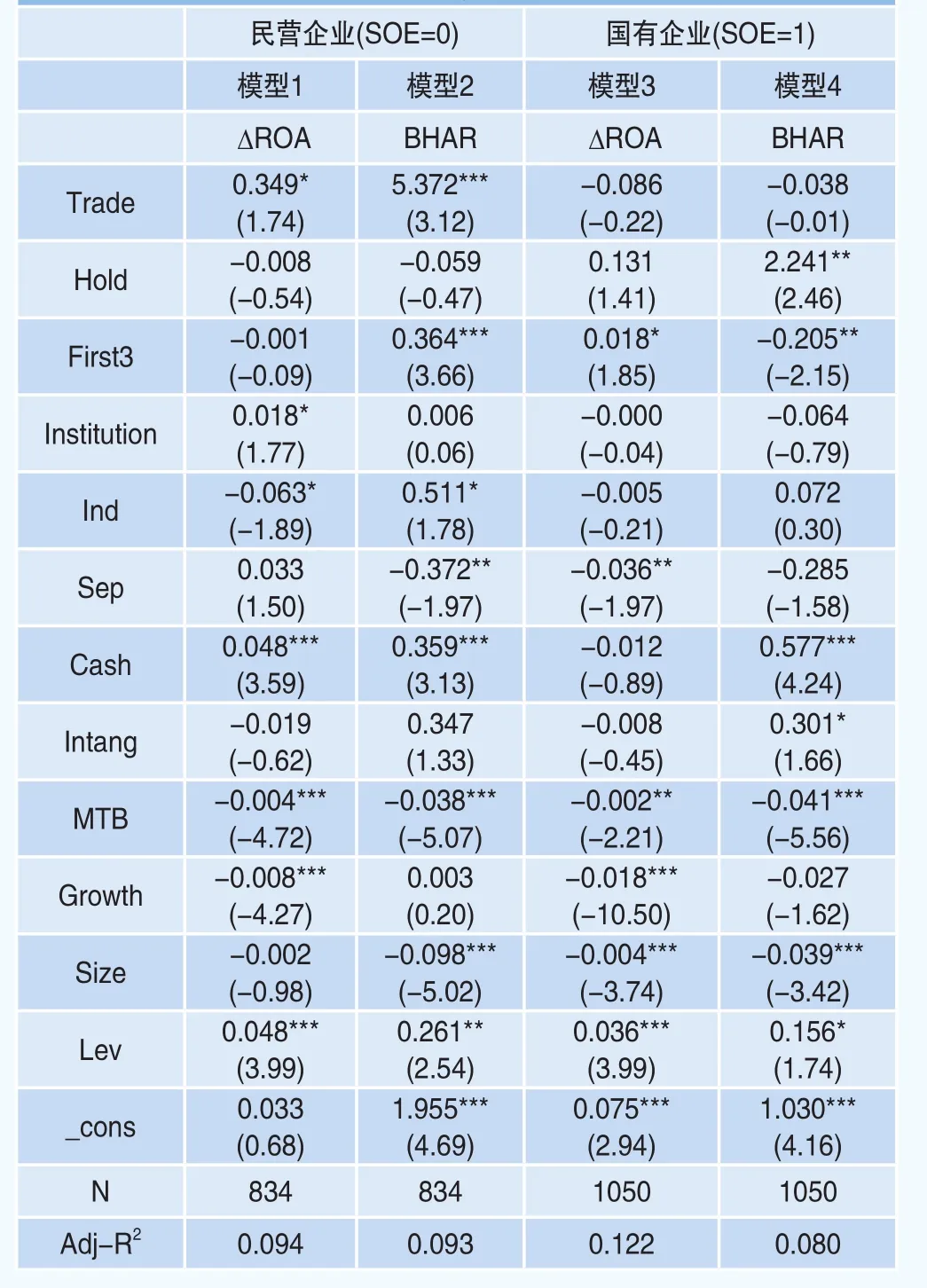

国有企业高管可能受到政府监察部门的监督而不能自由买卖公司的股票,高管的交易行为受到隐性约束,同时国有企业的并购行为更多承担政府职责,并购具有多重目标性,高管的交易行为可能带有强制性。相比而言,民营企业高管的交易行为更有可能来自于高管对公司发展前景的预期,因此需要检验不同所有制公司的高管交易行为对并购绩效的预测效果是否存在差异。

表6 所有权性质对高管交易行为对并购绩效的预测能力的分组检验

表6按并购公司的所有权性质进行分组,检验高管交易行为对并购会计绩效和市场绩效的预测作用,由模型1和模型2可以看出,民营企业并购前的高管交易行为与并购公司的长期绩效正相关,说明并购前高管交易行为能够预测长期并购绩效。而模型3和模型4回归结果表明国有企业的高管交易行为不能预测并购企业长期绩效。

五、不同公司治理水平下高管交易行为对企业并购绩效的预测能力

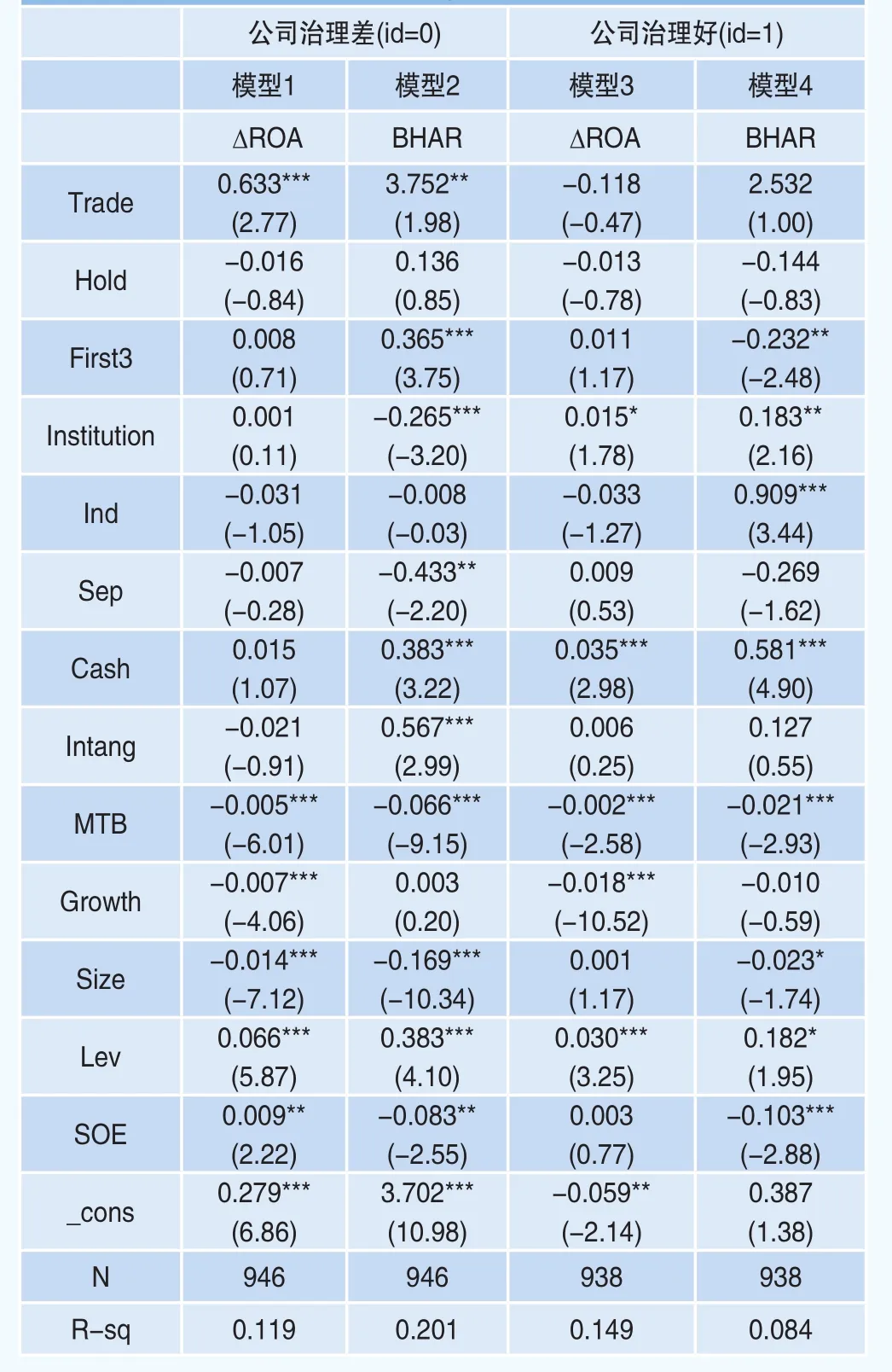

治理水平高的公司薪酬激励合理,信息披露制度健全,投资者权益保护制度完善,能够减少高管交易获利空间,增加高管利用私有信息交易的声誉和诉讼风险,从而减弱高管利用公司内部信息交易的动机。而治理差的公司由于并购前公司内外部信息透明度差,高管交易行为可能起到更为重要的信号传递作用,能够加强高管交易行为的预测能力。

表7通过对公司治理水平分组,检验高管交易行为对并购绩效的预测作用,公司的治理效应采用迪博指数替代,当公司的迪博指数大于行业平均值时,认为公司治理水平好(id=1),当公司的迪博指数小于行业平均值时,认为公司的治理水平差(id=0)。从模型1至模型4的回归结果中可以看出,治理水平差的公司中,高管的交易行为与并购绩效显著正相关,说明并购前的高管交易行为能够预测长期并购绩效,但是治理好的公司中,高管交易行为与并购绩效的回归结果不显著。

表7 公司治理对高管交易行为对并购绩效的预测能力的分组检验

六、稳健性检验

本文检验并购事件发生前一年的高管交易行为对并购绩效的预测作用,出于测量可靠性的考虑,本文还采用并购事件发生前半年的高管交易行为预测并购绩效,筛选样本过程如前文所述,共得并购样本公司数量1396个,高管交易共有2087笔,其中买入交易475笔,卖出交易1612笔,实证结果无实质性改变。对于并购后公司的短期市场绩效,本文采用CAR[-3,3],CAR[-1,2]等进行替代回归检验,对于ΔROA本文采用并购后一年和并购后两年与并购前一年ROA的差值作为替代,前文的结果均未发生实质性改变。

结论与启示

本文检验了并购前的高管交易行为对于并购绩效的预测作用。研究结果显示,并购公告前一年高管的增持比例越高,并购后企业的长期会计绩效和市场绩效越好,并购公告前一年高管的减持比例越高,并购后企业的长期会计绩效和市场绩效越差。进一步的研究表明,高管交易的预测能力体现在高管的减持行为上,国有企业高管由于受到企业多重目标的约束,高管交易行为不能反映对公司未来发展的真实看法,其交易行为信息含量少,难以预测并购绩效,而民营公司高管在并购前的交易行为来源于高管对于公司并购后价值的判断,具有信息含量,能够预测并购后长期的会计绩效和市场绩效。治理水平差的公司由于信息披露制度不健全,披露信息不准确,并购前公司内外部的信息不对称程度较大,因此高管交易行为能够传递公司内部更多的信息,对并购绩效有更加显著的预测作用。基于上述结论,本文的研究有以下启示:

(1)对于监管部门,并购前的高管交易行为具有信息含量,能够在一定程度上缓解公司内外部的信息不对称,提高股票价格的准确性,起到股价纠偏的作用。监管部门应对高管交易进行分类监管,将重点放在完善高管交易信息披露制度和惩处高管本人及亲属的短期违法交易行为上,加强高管交易行为披露的时效性,加大高管违法交易行为的惩处力度。在现有基础上,相关法律法规还应对高管违法交易行为进行更加准确细致的规定,督促公司披露潜在并购利益相关方及其亲属的交易行为,增加并购公司的信息透明度,从而促进股票市场的稳定健康发展。

(2)对于股东,由于并购的决策过程繁琐复杂,高管在并购过程中可能存在自利性行为,对其监督需要付出很大成本,高管交易行为给了股东观察其并购动机的可能性。股东可以通过提高公司治理能力,规范高管交易行为,督促高管将精力放在企业并购后的整合管理上;同时可以通过薪酬契约组合增加高管持股,减少委托代理冲突,使高管在并购过程中与股东利益相一致,从而增加并购产生的协同效应,提高公司并购后的绩效。

(3)对于外部投资者,高管交易行为是高管将公司未来的股价预期和现实的股价对比分析后所做出的决策,交易行为中含有高管对于公司未来发展价值的预测。投资者可以在已掌握的并购信息基础上,从高管的交易行为中推测企业并购绩效,优化自身投资策略,从资本市场获得更多收益。