签字注册会计师个人特征与审计质量研究

2016-11-17张莲银

【摘 要】 依据高阶梯队理论,文章选取2007—2014年沪深两市A股制造型企业为样本,选取签字注册会计师的性别、学历、专业、任期、职位、资质和工作经历为考察变量,研究签字注册会计师的人口统计特征对审计质量的影响。研究表明,签字注册会计师的学历和资质对审计质量有一定影响。细分向上和向下操纵盈余,签字注册会计师的学历、资质、专业背景能够约束向上操纵盈余;而签字注册会计师的资质能够抑制向下操纵盈余。

【关键词】 签字注册会计师; 人口统计特征; 审计质量

【中图分类号】 F239 【文献标识码】 A 【文章编号】 1004-5937(2016)19-0112-04

一、问题的提出

据报道,东芝公司在过去几年虚增利润12亿美元,而在屡次审计中却未被发现,这一财务丑闻在审计界引发热议。审计是注册会计师发现被审计单位财务报告误述的过程,审计质量的高低不仅关乎事务所的名誉,更影响整个市场的健康发展。影响审计质量的因素很多,从公司层面考虑,公司治理、客户特点、事务所规模都会对审计质量产生影响;从个人层面来看,签字注册会计师的性别、学历、工作经历、资质等人口统计特征在一定程度上能反映其认知、价值观以及工作的娴熟度,进而影响到公司信息的披露。日本早稻田大学商学院教授Yoshinori Kawamura指出当前有经验的、合格的会计数量有限,因此同一注册会计师势必同时服务于多家企业,从而使得注册会计师对各大公司的审计影响不在局限于一个公司,而是整个市场。

高阶梯队理论认为,具有不同的性别、年龄、学历、资质等人口统计特征的领导者对企业的决策会产生较大的差异。同理不难推出,具备不同人口统计特征的注册会计师在审计过程中也会对被审公司的财务状况作出不同判断,提出不同的审计意见,从而影响资本市场。当前对签字注册会计师人口特征的研究局限于性别、年龄、学历、是否党员、专业背景这几项,本文试图引进签字注册会计师的资质即所获除注册会计师证书以外的相关证书或职称及自身的工作经历这两项人力资本特征来探索注册会计师人口统计特征对审计质量的影响,进一步丰富审计质量影响因素研究。研究会计师资质和经历对审计质量的影响,也为注册会计师提升自己和事务所选拔及考核签字注册会计师提供一定的支持。

二、理论分析与研究假设

行为会计是以人为本的行为科学在会计领域应用的综合性、交叉性的管理活动,该活动认为财务决策过程是一个心理过程,而心理学的研究又提供了员工行为因素对行为结果的影响路径,可通过建立员工的人口统计特征与其行为结果的关系来观察不同人口统计特征的签字注册会计师是否存在不同的行为结果[ 1 ]。因此,本文将签字注册会计师的性别、学历、专业、任期、职位、资质和工作经历作为审计质量的解释变量,提出如下假设。

(一)签字注册会计师的性别

Barua和Lewis(2010)[ 2 ]发现相比男性而言,女性管理者更加倾向稳健的财务管理,即女性比男性厌恶风险,在具有女性领导者的企业,会计稳健性更高。此外,社会化理论认为女性更加保守和独立,在抗拒不道德行为时,女性更加坚决。基于男女的以上差异,女性签字注册会计师会为了规避风险而更加仔细认真地对待被审单位的财务报告,出具更高质量的审计报告。因此提出如下假设:

H1:女性签字注册会计师谨慎和细致的特征会助其在工作中出具更加高质量的审计报告。

(二)签字注册会计师的学历

学历不仅代表会计师以往的知识,更代表其学习能力和认知能力,具有较高学历的注册会计师往往有较强的学习能力和认知能力,从而具有更强的应变能力[ 3 ]。审计工作是一项需具备较高专业判断能力的工作,只有具备较高的个人能力和认知力,才能在复杂多变的工作环境中作出理性的判断。因此提出如下假设:

H2:具备较高学历的签字注册会计师所主持的审计项目质量较高。

(三)签字注册会计师的教育背景

张兆国、吴伟荣、陈雪芩(2014)[ 4 ]发现管理者的教育背景一定程度会影响公司的决策。审计作为一项专业技术较强的工作,具有相应的教育经历能够提高签字注册会计师的业务能力。因此提出如下假设:

H3:具有相关教育背景的签字注册会计师参与的审计项目质量较高。

(四)签字注册会计师的任期

高阶梯队理论提出任期是对管理者认知水平、阅历和社会经验的反映。具有较长任期的注册会计师具备较强的沟通、应变和洞察力,在工作中能够较快地发现并解决问题[ 5 ]。因此,提出如下假设:

H4:任期较长的签字注册会计师参与的审计项目质量较高。

(五)签字注册会计师的职位

当前注册会计师中有合伙人和非合伙人之分。理论分析认为,作为合伙人的签字注册会计师更加注重公司的长远发展,会尽量降低公司的审计风险。Trotman(2009)[ 6 ]发现签字注册会计师同时为合伙人的情况下要求被审单位提供更加充分的审计证据,对审计过程也严格控制,因而审计质量也较高。因此,提出如下假设:

H5:作为合伙人的签字注册会计师参与的审计项目质量更高。

(六)签字注册会计师的资质

本文所指的签字注册会计师的资质包括签字注册会计师获得的除了注册会计师证书以外的会计等相关证书或者相关职称[ 7 ]。作为一名注册会计师,其他类型的证书也是丰富其知识的必要手段,如注册税务师,国际注册会计师等。拥有其他相关证书,一定程度上反映了该注册会计师的专业知识储备及学习能力,而职称反映了该注册会计师在相关领域的认可度。因而,理论分析认为,具备较高资质的签字注册会计师更有能力发现并指出被审计单位盈余管理程度,因此,提出如下假设:

H6:拥有其他相关证书或职称的签字注册会计师参与的审计项目质量更高。

(七)签字注册会计师的工作经历

任职多家企业的管理者具有丰富的工作阅历和较厚实的人脉,对于各行业的了解及熟悉,能让签字注册会计师短时间内发现被审单位的问题[ 8 ],因此,提出如下假设:

H7:具有丰富工作经历的签字注册会计师参与的审计项目质量较高。

三、研究设计

(一)样本选择

本文选取2007—2014年沪深两市A股制造业公司为研究样本,并按照下列标准加以筛选:(1)剔除当年上市公司;(2)剔除ST或者*ST公司;(3)剔除信息不完整公司。按照配对原则,本文根据财务报告披露的签字注册会计师的名字,从中国注册会计师协会网站手工搜集签字注册会计师的人口统计特征,剔除信息不完善样本,共获得1 256位签字注册会计师数据。本文签字注册会计师个人特征所涉及的上市公司年报数据来源于锐思数据库。

(二)审计质量的度量

本文选取操纵性应计利润的绝对值作为审计质量的替代指标,采用截面基本Jones模型对上市公司的盈余管理程度进行度量,计算得出DA,取其绝对值ABSDA替代审计质量。

(三)签字注册会计师个人特征的度量

为配合实证研究需要,本文对所搜集的签字注册会计师个人特征进行了量化处理,具体如下:

1.性别(Male):若签字注册会计师为男性,Male取1,否则为0。

2.学历(Edu):样本中签字注册会计师的学历最高为博士,最低为中专。拥有硕士学历及以上的签字注册会计师占10.21%,50.48%的签字注册会计师拥有本科学历,29.58%的签字注册会计师拥有专科学历,其余9.73%为拥有中专学历的签字注册会计师。本文以本科学历为界限,当签字注册会计师为本科及以上学历时,Edu取1,否则为0。

3.职位(Partner):若签字注册会计师是合伙人,Partner取1,否则为0。

4.任职时间(Tenure):担任签字注册会计师的年限。

5.专业(Major):若签字注册会计师拥有会计或审计相关专业背景,Major取1,否则为0。

6.资质(Level):证书或者职称是签字注册会计师资质的证明,一定程度上也反映了注册会计师的业务水平。 若签字注册会计师拥有除注册会计师证书之外的资质证明,Level取1,否则为0。

7.工作经验(Experience):若签字注册会计师有除会计师事务所之外的工作经验,Experience取1,否则为0。

(四)控制变量

本文借鉴刘笑霞、李明辉(2012)[ 9 ]的研究成果,选取财务杠杆Lev、现金流量Cash flow(经营活动现金流/期初资产总额)、盈利能力ROA、盈亏情况Loss、上市年数Listage、成长性Growth、公司规模Lnasset作为本文的控制变量。

四、实证结果与分析

(一)描述性统计

表1报告了本文所选变量的描述性统计结果。从表1数据可以看出,ABSDA的均值为0.0896。代表签字注册会计师个人特征的7个变量中,Male的均值为0.72,表明样本中有72%的签字注册会计师为男性;Edu的均值为0.73,表明有73%的签字注册会计师为本科及以上学历,大部分签字注册会计师都有较好的教育背景;Partner的均值为0.59,表明半数以上签字注册会计师为合伙人;Major的均值为0.55,表明超过一半的签字注册会计师有会计或审计相关背景,具有良好的专业支撑;Tenure的均值为10.74,中位数为11,表明大多数签字注册会计师的任期在11年左右,具有一定的工作经验;Level的均值为0.16,表明16%的签字注册会计师有其他相关证书或者职称;Experience的均值为0.07,表明样本中有除会计师事务所就职经验的签字注册会计师较少,仅占样本的7%。

(二)多重共线性检验

表2是对各变量之间多重共线性问题进行检验的结果。由表2可见,各变量的VIF值均小于2,说明各变量之间不存在多重共线性问题。

(三)多元线性回归

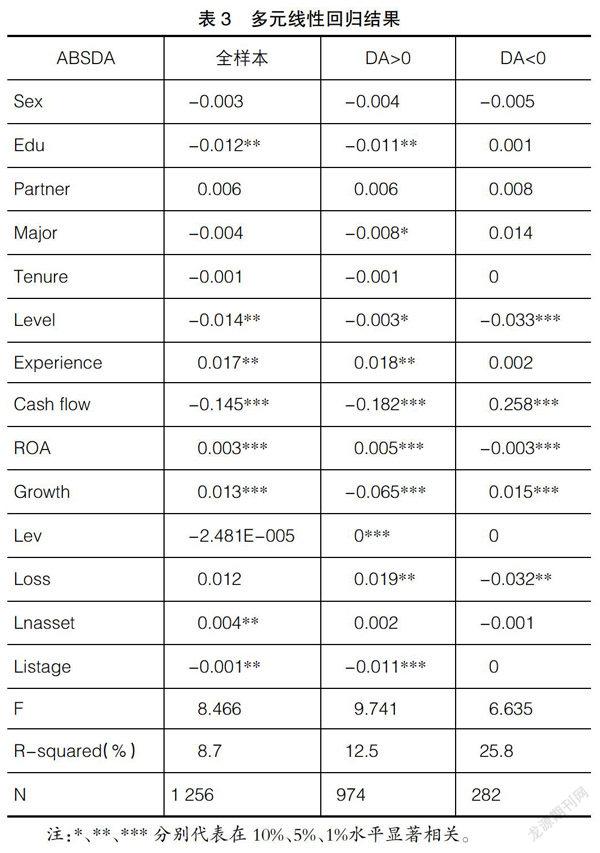

表3是多元线性回归结果。本文区分了三组样本分别进行多元线性回归,表中第二列是全样本检验,第三列、第四列是DA>0、DA<0样本的多元回归结果。

从全样本数据的检验结果可以看出7个考察变量中,除Partner和Experience之外,回归系数均为负数,其中Edu和Level变量在5%的水平显著负相关,表明签字注册会计师学历越高,资质越深,越能够提升其审计质量,也证实了本文的假设H2和H6。签字注册会计师的职位等级与原假设不一致,作为合伙人的签字注册会计师在执行项目过程中可能会存在短视行为,加上自身较大的权力,他们可能会作出牺牲审计质量的行为。工作经历与H7不一致,可能的原因是,有丰富工作经历和厚实人脉关系的签字注册会计师有复杂的人脉关系,可能碍于面子而在审计过程中采取冒进的工作态度[ 10 ]。

为检验签字注册会计师的人口统计特征对不同方向盈余管理的影响,本文进一步将样本分为DA>0和DA<0两组分别进行回归分析。当DA>0,样本量为974个。从回归结果看,Edu的回归系数在5%的水平显著负相关,与全样本一致。另外,Major和Level的回归系数在10%的水平显著负相关,表明签字注册会计师拥有审计或者会计专业背景或有其他证书或者职称,能够发现公司向上操纵盈余从而提高审计质量,而其他人口特征变量的回归系数不显著。当DA<0时,样本量仅282个。从回归结果来看,Level系数为-0.033,在1%的水平显著,表明签字注册会计师拥有其他证书或者职称能够发现公司向下操纵盈余从而提高审计质量。而其他考察变量与因变量不存在显著相关关系。

(四)稳健性检验

本文检验了签字注册会计师人口统计特征与审计质量的关系,为了检验上述回归分析的可靠性,本文从如下方面进行了稳健性检验:(1)改用托宾Q值替代公司的成长性;(2)在估计DA值时加入ROA指标来控制业绩。通过以上两项测试,研究结论未发生变化。

五、结论

本文利用高阶梯队理论,选取2007—2014年沪深A股制造业上市公司相关数据为样本,以操纵性应计利润的绝对值为审计质量的替代变量,考察签字注册会计师的7大人口统计特征对审计质量的影响,结果发现,签字注册会计师的学历和资质对审计质量有较明显的影响。进一步发现,在向上操纵应计利润的公司中,签字注册会计师的学历、资质和专业背景对审计质量有一定影响;而在向下操纵应计利润的公司中,仅有签字注册会计师的资质对审计质量有一定影响。

本研究表明,签字注册会计师的资质和学历、专业背景对审计质量有重要影响,这也说明了加强签字注册会计师后续培训和专业知识丰富及职称考核的必要性和重要性。

【参考文献】

[1] 张莲银.我国制造业财务困境预警研究[D].西南财经大学,2013.

[2] BARUA A,DAVIDSON L F,RAMA D V,et al.CFO gender and accruals quality[J].Accounting Horizons,2010,24(1):25-29.

[3] 何威风,刘启亮.我国上市公司高管背景特征与财务重述行为研究[J].管理世界,2010(7):144-155.

[4] 张兆国,吴伟荣,陈雪芩.签字注册会计师背景特征影响审计质量研究:来自中国上市公司经验证据[J].中国软科学,2014(11):95-104.

[5] 吴伟荣,郑宝红.签字注册会计师任期、媒体监督与审计质量研究[J].中国软科学,2015(3):93-104.

[6] TROTMAN K, WRIGHT A, WRIGHT S.An examination of the effects of auditor rank on pre-negotiation judgments [J].Auditing: A Journal of Practice & Theory,2009,28(1):191-203.

[7] 叶琼燕,于忠泊.审计师个人特征与审计质量[J].山西财经大学学报,2011(2):117-124.

[8] 张兆国,刘永丽,谈多娇.管理者背景特征与会计稳健性:来自中国上市公司的经验证据[J].会计研究,2011(7):11-18,97.

[9] 刘笑霞,李明辉.会计师事务所人力资本特征与审计质量:来自中国资本市场的经验证据[J].审计研究,2012(2):82-89.

[10] 王兵,陈运佳,孙小杰.内部审计负责人特征与公司盈余质量关系研究[J].审计研究,2014(3):75-83.