中国农资生产企业中是否存在“以污染换取增长”现象?

2016-11-16张宁宁张艳磊

张宁宁 张艳磊

摘要 现代农业生产过程中农药、化肥、农用塑料薄膜等农业生产资料被广泛使用,排放出大量有机物和无机物,造成了比较严重的农业面源污染。然而,以往研究大多集中于对农业生产过程中直接污染的分析,较少讨论农业生产资料生产过程中所造成的污染。实际上,农资产品的生产过程中往往也会产生大量环境污染,努力降低农资生产企业的环境污染也应是治理农业面源污染的一个重要组成部分。本文基于农资生产企业的微观数据分析了农资生产企业的环境污染状况对其未来年平均销售增长率的影响,检验农资生产企业中是否存在“以污染换增长”现象。在文中我们采用农资生产企业被征收排污费的情况来衡量其环境污染程度,采用企业的年平均销售增长率来衡量其未来业绩表现,进而进行了实证分析。实证分析结果显示,被征收排污费的农资生产企业中普遍存在着“以污染换取增长”的现象。实证结果表现为,如果农资生产企业被征收排污费占销售收入的比重越高,则该农资生产企业未来的销售增长率也相应越高。该研究结论对于我国农资生产企业排污费征收机制的设计和行业环境规制都具有重要的参考价值和借鉴意义。首先,我们建议环境保护部门和农业管理部门在未来应该适当提高农资生产行业的环境准入门槛,防止环境污染严重的企业进入该产业,并逐步淘汰部分高污染的农资生产企业。其次,环境保护部门应该进一步优化排污费的征收机制设计,努力降低农资产品生产过程中所造成的环境污染和生态破坏。最后,建议对农资生产企业的环保技术投资进行补贴。

关键词 农资生产企业;环境污染;销售增长;农业面源污染

中图分类号 F324 文献标识码 A 文章编号 1002-2104(2016)05-0039-07 doi:10.3969/j.issn.1002-2104.2016.05.005

近年来农业面源污染问题引起了国内外学者的高度重视,农业生产过程中农药、化肥、农用塑料薄膜的大量使用以及其他有机物、无机物的排放造成了严重的水污染、固体废弃物污染以及大气污染。但是,当前研究大多集中在对农业生产过程所造成的直接污染的分析,农资产品生产环节所造成的间接污染往往被人们所忽视。

实际上农资产品的生产环节往往会产生严重的大气污染、水污染、重金属污染以及固体废弃物污染,对这些间接污染的分析可以对农业面源研究形成良好的补充。此外,努力降低农资产品生产环节造成的环境污染和生态破坏也是农资企业履行社会责任的体现。但是,当前关于农资生产环节造成的环境污染的研究非常匮乏,农资生产企业具有怎样的环境表现、以及农资生产企业的环境表现如何影响其经营状况依旧不太清楚。

本文分析了农资生产企业的环境污染状况对其销售增长率的影响,从而检验了农资生产企业中是否存在“以污染换取增长”的现象。由于改进生产工艺往往需要巨额投资,而由此带来的收益却有很强的不确定性,故很多农资生产企业可能不愿采用更加清洁环保的生产技术,而是通过向环保部门缴纳排污费来继续生产,从而导致了“以污染换取增长”现象。

本文基于农资生产企业的微观数据分析了农资生产企业的环境污染状况对其销售增长率的影响。我们采用农资生产企业被征收排污费的情况来衡量其环境污染状况。我国在2003年颁布实施了《排污费征收标准管理办法》,按照该办法,环保部门将基于企业直接排放污染物的数量向企业征收排污费。所以,农资生产企业被征收的排污费越多则意味着其在生产过程中排放的污染物越多,对生态环境造成的破坏也就越严重。

研究发现,没有被征收排污费的农资生产企业表现出相对更高的销售增长率,这说明采用环保生产技术的农资生产企业具有相对更好的市场口碑。但是,与此同时,对于那些被征收排污费的农资生产企业而言,其被征收的排污费数量与销售增长率表现出正向关系,即:农资生产企业被征收的排污费占销售收入的比重越高,则其未来的销售增长率就相应越高。由于被征收排污费较多的农资生产企业往往造成了比较严重的环境污染,上述发现说明农资企业在生产过程中确实存在“以污染换取增长”的现象。

该研究结果说明我国当前的环境法规和排污费征收机制设计并没有很好的引导农资生产企业走上环保生产的可持续发展道路。为了减少农资产品生产环节造成的环境污染,促使农资生产企业采用更加环保的生产技术,环保部门有必要进一步优化排污费的征收机制设计。此外,由于农资生产企业的特殊性,在这一过程中也需要农业管理部门和环境保护部门相互配合,共同努力来减少农资产品生产环节造成的环境污染。

1 农业面源污染、农资产品生产环节造成的

污染以及“以污染换取增长”现象

1.1 农业面源污染

农业面源污染主要指农业生产过程中造成的环境污染和生态破坏,具体包括水污染、化学需氧量排放、总氮和总磷、重金属以及固体废弃物污染。在一定意义上,农业面源污染是涉及水、土壤以及空气的“立体污染”。

农业面源污染伴随着传统农耕体制的瓦解而产生,其出现的直接原因是近年来农药、化肥和农用塑料薄膜等农业生产资料的大量使用。饶静和纪晓婷认为农民在工业化背景下普遍告别精耕细作,高度依赖农药和化肥来实现增产增收。此外,由于近年来反季节蔬菜大量种植,农用塑料薄膜使用量也大幅增加。很多农用塑料薄膜大多只能使用一季,废弃以后并没有得到很好的处理,这些废弃的农用塑料薄膜在部分地区也造成了严重污染。值得注意的是,农户对农业面源污染普遍认识不足,环保意识尚需提高,这就使得农业面源污染呈现愈演愈烈之势。

我国当前农资产品市场中的价格扭曲也进一步加剧了农业面源污染。近年来中国政府提供了更加优惠的农业补贴政策,并对农资产品价格进行直接干预,这就使得农药、化肥等农业生产资料的价格相对较低,从而使得农户的农资产品使用量进一步增加,农业面源污染进一步加剧。

虽然农业面源污染近年来呈现加剧趋势,但是,与此同时也有研究认为防控农业面源污染具有巨大的潜在经济价值。如,唐学玉、张海鹏和李世平采用江苏省的农户样本研究发现农户非常愿意为防控农业面源污染买单。

1.2 农资产品生产环节造成的污染

以往农业面源污染方面的研究大多集中于对农业生产过程中造成的直接污染的分析,但是农药、化肥等农资产品的生产环节也会产生严重的环境污染,这种间接污染在以往农业面源污染的研究中往往被学者所忽略。近年来国内学者逐渐开始关注农资企业的社会责任,胡令认为农资企业除了履行对股东、员工、消费者和政府的责任,也应该对生态环境负责,这也使得人们开始逐渐重视农资产品生产环节所产生的环境污染。

当前农业生产过程中广泛使用的农资产品主要包括农药、化肥、农用塑料薄膜以及农业生产机械等,我们基于这些农资产品来界定主要的农资生产企业及所属行业。根据《国民经济行业分类》(GB/T4754-2002),农资生产企业所涉及的国民经济行业部门涵盖肥料制造业、农药制造业、塑料薄膜制造业以及农、林、牧、渔专用机械制造业。其中,肥料制造业和农药制造业归属于化学原料及化学制品制造业大类,塑料薄膜制造业归属于塑料制品业大类,而农、林、牧、渔专用机械制造业则归属于专用设备制造业。

农资产品生产企业所属的行业部门大都造成了比较严重的环境污染和生态破坏。2011年的《中国环境统计年报》披露了中国各个工业行业的主要污染物排放情况,其中肥料和农药制造业所属的化学原料及化学制品制造业的总氨和总氮排放量排名第一,而废水排放量也仅次于造纸与纸制品业。塑料薄膜制造业所属的塑料制品业则由于大量使用石油造成了比较严重的大气污染,农、林、牧、渔专用机械制造业所属的专用设备制造业则主要造成了重金属以及固体废弃物污染。故农资产品生产环节造成的污染值得我们高度重视,努力降低农资企业生产过程中造成的环境污染和生态破坏也应是防控农业面源污染的重要任务之一。

1.3 “以污染换取增长”现象的经济学解释

“以污染换取增长”现象描述的实际上是经济增长和环境污染之间的一种特定关系。环境污染与经济增长的关系在以往文献中已经被广泛讨论。Grossman andKrueger发现经济增长与环境污染之间并不是一种线性关系,而是呈现一种“倒U型”关系。

农业面源污染与农业经济增长之间也呈现类似的关系。张晖和胡浩研究了江苏省人均过剩氮总量与经济增长之间的时序关系,发现两者也呈现“倒U型关系”,该发现在一定程度上证实了我国农业生产过程中“以污染换取增长”现象的存在。但是,当前对农资产品生产环节造成的污染的研究相对较少,农资企业在生产过程中造成了怎样的污染以及农资生产企业的环境污染状况如何影响其未来的销售增长率依然不太清楚。

现阶段中国的环境保护部门主要通过征收排污费来防治环境污染。企业在生产过程中会排放多种污染物,如污水、废气、固体废弃物以及噪声污染,环保部门则按照污染物的排放数量征收相应的排污费,最终达到促进企业节能减排的目的。考虑到缴纳排污费会提高企业的生产成本,一些农资生产企业就会选择改进生产技术来降低污染物排放。由于使用清洁生产技术有助于企业提高社会形象,且会降低排污费用,故这些农资生产企业的销售增长率会相对较高,从而就可以实现Grossman and Krueger所描述的经济发展与环境保护的同步进行。

但是,如果农资生产企业采用新的生产技术,则需要淘汰现有生产设备并购置更加环保清洁的生产设备,还需要对员工进行技术培训使其熟悉新的生产流程。这一过程会使农资生产企业面临较大的资金压力,且新设备并不一定会同时提高生产效率。鉴于采用清洁生产技术所带来的挑战和不确定性,一些农资生产企业就会选择通过缴纳排污费合法排污来继续生产。在这一过程中,这些高污染的农资生产企业以污染环境为代价来实现销售额的增长,从而出现“以污染换取增长”的现象。

2 数据来源与研究设计

2.1 数据来源

本文所采用的农资生产企业被征收排污费数据和其他控制变量来源于2004年国家统计局进行的全国企业普查,而农资生产企业的销售增长率数据则根据2005-2007年国家统计局的规模以上工业企业调查数据计算。这些企业微观数据也被国家统计局用于计算一些重要的宏观经济指标,此外,该数据也已经在以往研究中被广泛采用,如Zhang等,包群、邵敏和侯维忠,鲁晓东和连玉君以及马弘、乔雪和徐螈。

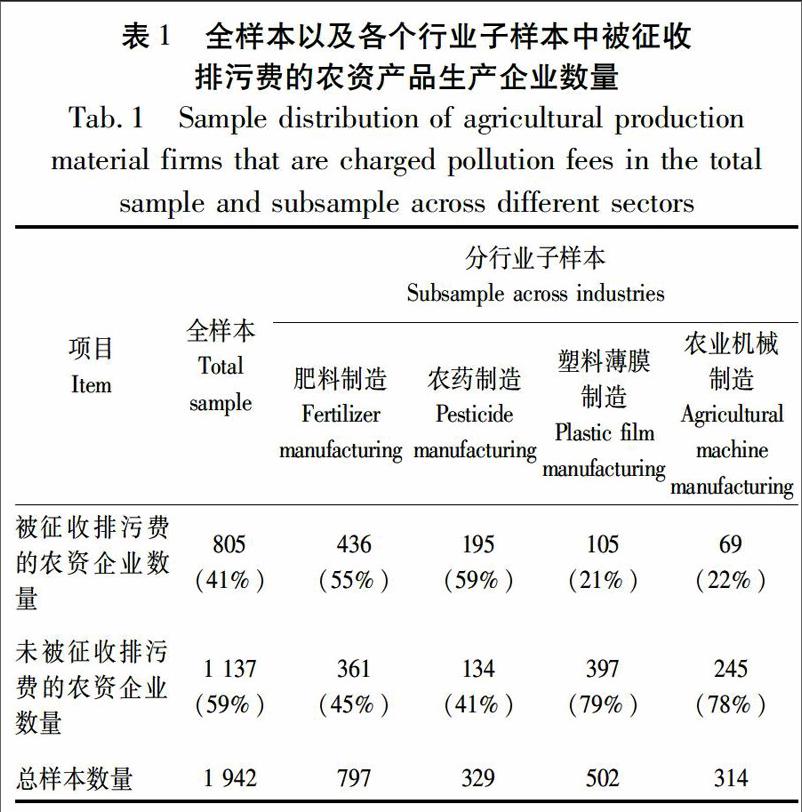

我们基于三位数的《国民经济行业分类》(GB/T4754-2002)来界定农资产品生产企业,具体包括肥料制造业(262)、农药制造业(263)、塑料薄膜制造业(301)以及农、林、牧、渔专用机械制造业(367)。我们只保留在2004-2007之间正常营业的样本企业,各个行业的农资产品生产企业数量分别为797、329、502和314家,共计1942家企业。

2.2 农资产品生产企业被征收排污费的情况

表1报告了全样本以及各个行业子样本中被征收排污费的农资产品生产企业数量。在本文采用的1942家样本农资生产企业中,共有805家农资产品生产企业被征收排污费,占总样本数量的41%。其中,肥料制造业和农药制造业中有超过半数的农资生产企业被征收排污费,占行业子样本的比例分别为55%和59%,而塑料薄膜制造业和农业机械制造业中仅有20%左右的企业被征收排污费。上述结果说明,当前农业生产过程中农药和化肥的大量使用不仅直接造成了农业面源污染,而且农资产品的生产环节也造成了严重的环境污染。

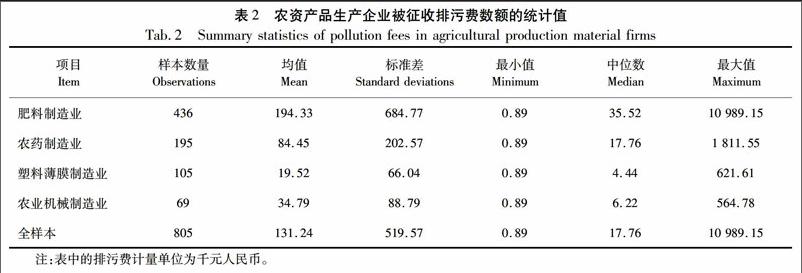

我们进一步分析了农资产品生产企业被征收排污费的具体数额,结果如表2所示。在被征收排污费的805家农资产品生产企业中,企业平均被征收排污费的数额约为13万元。在四个涉及农资产品的行业中,肥料制造业和农药制造业被征收的排污费数额最高,被征收排污费的436家肥料制造业企业平均被征收排污费约为19万元,195家农药制造业企业平均被征收排污费约8万元,而塑料薄膜制造业和农业机械制造业企业则分别被平均征收约2万元和3万元。

2.3 回归模型及因变量和自变量的选取

我们采用样本农资产品生产企业在2005-2007年的年平均销售增长率作为因变量进行回归。实现企业的销售额长期持续增长、获取更高的市场份额是企业的重要目标之一,以往很多文献也都采用企业的销售增长率来衡量企业的业绩表现,如Dess and Robinson等。而自变量为农资产品生产企业2004年的环境污染状况,此处我们采用农资产品生产企业被征收的排污费数额来衡量其环境污染状况。由于环保部门基于企业的污染物排放情况征收排污费,故排污费在以往文献中被广泛用于衡量企业的环境污染水平。

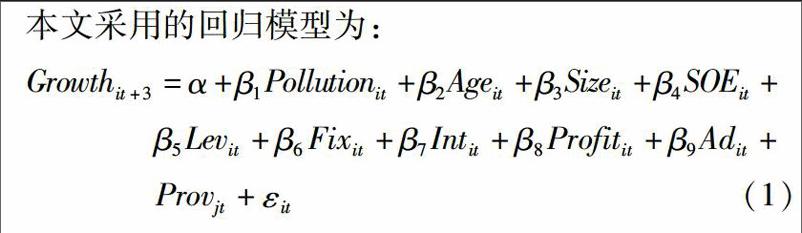

本文采用的回归模型为:(1)

其中,Growthit+3为农资产品生产企业在2005-2007年间的销售增长率,Pollutionit为农资产品生产企业在2004的环境污染状况。我们采用的控制变量包括企业年龄(Ageit)、企业规模(Sizeit)、是否为国有企业(SOEit)、财务杠杆率(Levit)、固定资产比重(Fixit)、无形资产比重(Intit)、销售利润率(Profitit)以及企业是否做广告(Adit),此外我们还控制了省份固定效应(Provit)。

在本文采用的1942家样本农资产品生产企业中,只有805家企业被征收排污费,所以我们采用两个指标来衡量企业的环境污染状况,分别为“企业是否被征收排污费”和“排污费占销售收入的比重”。其中,第一个变量“企业是否被征收排污费”为哑变量,如果农资产品生产企业被征收排污费,则该变量的值为1,意味着企业造成了比较严重的环境污染。而如果农资产品生产企业没有被征收排污费,则该变量取值为0,标志着该企业基本没有产生污染。第二个变量“排污费占销售收入的比重”为农资产品生产企业被征收的排污费数额占当年销售收入的比重,该变量只适用于被征收过排污费的805家农资产品生产企业。对这部分样本企业而言,被征收排污费占销售收入的比重越大,则对应农资产品生产企业在生产过程中造成的环境污染就越严重。

我们分别采用“企业是否被征收排污费”和“排污费占销售收入的比重”作为企业环境污染状况的衡量指标来进行回归分析。第一个回归采用的样本为全样本中1942家农资产品生产企业,第二个回归则只采用被征收排污费的805家农资产品生产企业子样本进行回归。

表3报告了回归方程中因变量和自变量的描述性统计量。全样本中农资产品生产企业的年平均销售增长率为28%,变量“企业是否被征收排污费”的均值为0.41,说明约有41%的农资产品生产企业被征收排污费。在被征收排污费的805家农资产品生产企业中,排污费占当年销售收入的平均比重仅为0.14%,数值相对较小。

3 实证分析结果

我们首先采用哑变量“企业是否被征收排污费”作为农资产品生产企业环境污染状况的衡量指标进行回归分析,结果如表4所示。在第1列的单变量回归分析中,变量“企业是否被征收排污费”的回归系数为-0.096,在1%的水平上统计显著。第2列为加入其他控制变量以后的回归结果,此时变量“企业是否被征收排污费”的回归系数为-0.079,仍然统计显著。该结果表示,在其他变量给定的条件下,被征收排污费的农资产品生产企业未来的年平均销售增长率平均约低7.9%。

其次,我们分析了在被征收排污费的农资产品生产企业中企业被征收的排污费数额与未来销售增长率之间的关系,此时回归方程采用的自变量为“排污费占销售收入比重”,表5报告了相应的回归结果。表中第1列的单变量回归和第2列的多变量回归结果基本一致,变量“排污费占销售收入比重”的回归系数介于23.98-27.45之间,都在1%的水平上统计显著。该回归结果表明,在被征收排污费的农资生产企业中的确存在“以污染换取增长”的现象。

表1显示有接近半数(41%)的样本农资生产企业被征收排污费,如果在这些被征收排污费的企业中的确存在“以污染换取增长”的现象,那么农资生产企业的污染状况会进一步加剧。该研究结果值得广大学者和政策制定者深思。

首先,农药、化肥等农资产品在我国当前农业生产中已经被广泛使用,有学者认为农资产品的滥用一定程度上加剧了农业面源污染。本文的研究结果则说明农户使用农资产品造成的农业面源污染仅仅是污染的冰山一角,农资产品的生产环节也会产生大量污染,而且农资生产企业的经营过程中还存在“以污染换取增长”的现象,这将会进一步加剧污染。

其次,在环保政策制定方面,我国环保部门征收排污费的目的是督促企业降低污染物排放,但是,如果农资生产企业采取“以污染换取增长”的策略,排污费实际上就变相保护了企业的环境污染行为。通过缴纳排污费,农资生产企业可以大量排污,而这显然有悖于我国环保部门征收排污费的初衷。所以,未来环保政策的制定过程中需要充分考虑企业“以污染换取增长”的可能性。

4 结论与政策建议

基于农资企业微观数据,我们分析了农资产品生产企业的环境污染状况对其未来销售增长率的影响。研究发现,虽然未被征收排污费的农资生产企业表现出更高的销售增长率,但是在被征收排污费的高污染农资生产企业中却存在着“以污染换取增长”的现象。

考虑到农资产品在我国当前农业生产中已经被广泛使用,农资生产企业采取“以污染换取增长”的发展策略会极大地恶化其环境污染程度。此外,该发现也在一定程度上暴露了我国环境法规制定中存在的纰漏和弊端。为了防止农资生产企业中“以污染换取增长”现象愈演愈烈,环保部门和农业部门需要深入思考相应的法律法规和机制设计,通过惩罚和激励相结合的方式来促使农资生产企业降低污染物排放。可行的政策措施包括:

首先,进一步优化排污费征收机制设计。当前我国排污费征收办法仍然停留在线性定价阶段,即对企业排放的每单位污染物征收固定的费用。这种征收机制设计并没有使得农资生产企业为自己的大量排污行为付出更大代价,从而也就没有动力采用清洁环保的生产技术来降低污染。为了使排污费真正起到控制污染的目的,环保部门可以考虑对排污费实行阶梯定价,即对超过一定数额的排污量实施惩罚性收费,相信这种机制设计可以进一步优化排污费在防控污染中的作用。

其次,适当提高农资生产企业的环保准入门槛。农资生产企业与农业生产活动密切相关,对农资生产企业的环保监管也需要环保部门与农业部门以及工商管理部门的密切配合。首先,可以适当提高农资生产企业的环保准入门槛,从源头上防止高污染农资生产企业进入市场。其次,由于当前国家实施了一系列农业扶持政策,比如农资价格补贴等,所以,可以考虑将农资生产企业的环境污染状况纳入到对农资生产企业的考察范围,使得一些高污染的农资生产企业无法享受农资价格补贴政策。

最后,建议对农资生产企业的环保技术投资进行补贴。实践证明环保部门通过征收排污费这一单一的调控方式很难做到有效控制污染,部分情况下排污费甚至成为农资生产企业合法排污的挡箭牌,农资生产企业通过缴纳排污费来实现合法排污,进而缺乏动力采用更加环保的生产技术。环保部门应该采取补贴和处罚相结合的方式引导农资生产企业走上清洁生产的道路,不仅可以降低农资生产企业更新生产设备的成本,还可以使排污费取之有道、用之有道,彰显环保部门控制环境污染的政策诉求。

(编辑:于杰)