基于投入产出法的成本核算模型

2016-11-15许存兴刘化刚张芙蓉

许存兴,刘化刚,张芙蓉

(1.渭南师范学院 商学院,陕西 渭南 714099;2.中国人民银行渭南中心支行,陕西 渭南714099)

【财经与公共管理研究】

基于投入产出法的成本核算模型

许存兴1,刘化刚1,张芙蓉2

(1.渭南师范学院 商学院,陕西 渭南 714099;2.中国人民银行渭南中心支行,陕西 渭南714099)

针对现行成本核算工作量大的问题,结合企业生产过程,借鉴投入产出原理,遵循现行成本核算制度,编制成本费用归集分配表,厘清成本核算账户与费用项目之间的逻辑关系,计算成本费用分配系数,构建投入产出成本核算模型,计算产品成本和中间投入。该模型发挥了实物型和价值型投入产出的桥梁纽带作用,可以准确及时地核算企业产品生产成本,便于加强企业成本管理。

投入产出法;成本核算;模型

随着市场竞争的加剧,企业的竞争力成为管理者首要考虑的问题。价格竞争是企业一系列竞争中的方式之一,且是最直接、最消耗资源的方式。在保证企业利润空间的前提下,通过降低价格获取竞争优势,因而探讨有效的成本核算方法就显得尤为重要。现行的成本核算方法以手工核算为基础,实际核算工作量大,会计人员忙于繁重的核算业务,难以发挥有效的成本管理功能。借助先进的计算机工具,选取一种符合企业生产工艺特点的成本核算方法迫在眉睫。然而,企业的生产过程就是投入料、工、费等生产元素,经过一定的工艺来生产产品的过程,其本质就是一个投入产出过程。成本核算是将企业生产过程的料、工、费按照一定标准进行归集和分配的过程。因此,本文拟借鉴投入产出原理,构建企业成本核算模型,以便加强企业成本管理,提升企业的竞争实力。

1 文献综述

20世纪30年代,经济学家列昂惕夫提出投入产出法理论。该理论是一种比较成熟的经济数量分析技术,广泛运用于经济预测、分析与决策等领域。关于投入产出与成本的研究,国内学者主要从宏观和微观两个角度开展研究。宏观方面,郝晓红、张金水[1]将高等院校大学生培养过程看作是一个投入与产出过程,认为高校投入的是高中毕业生、教学、办公楼、教职员工劳动等,产出的是大学毕业生,建立了高等教育的动态投入产出模型,推导出高等院校学生教育成本。徐玖平、蒋洪强[2]针对环境成本计量研究的偏颇,借鉴投入产出法的基本思想,构建环境经济投入产出模型对企业环境成本予以计量。微观方面,李学迪、郑筠[3]结合微观投入产出理论,建立企业生产系统各生产节点之间成本关系函数,提出了成本函数的产品组合决策模型。黄亮、王德伦、唐苏州[4]构造了实物型投入产出模型,描述制造过程中资源消耗与获取的关系,并将其转化为价值型投入产出模型,实现了作业成本计算。刘善军[5]构造了矿山企业成本—价格投入产出模型,制定了标准成本和内部价格。冯瑞芳、宋卫东等[6]采用投入产出技术对生产成本进行了分解,分析了主要成本构成及各因素的影响程度,为企业降低成本提供了依据。关宏伟、李刚[7]利用投入产出数学模型解决了企业辅助生产成本的分配,并获得了辅助生产部门的服务效率。赵祺民、严凌[8]利用Excel 软件进行投入产出模型的矩阵运算,使投入产出法得到广泛应用。

通过分析现有的研究文献,可以看出,学者们借鉴投入产出原理,开展了高等教育成本、环境成本、成本函数决策、实物—价值转换、成本—价格制定、生产成本分解、辅助生产成本分配等成本方面的研究。现有文献主要从投入产出技术应用出发,未考虑企业成本核算制度,成本核算过程与现行制度不符。然而,企业生产是一个实物投入和产出的过程,成本核算是以价值形态反映企业实物投入和产出过程。在企业生产运营的各环节,一方面是实物形态的物资从一个或几个部门到另一个或几个部门之间进行的变换和转移;另一方面是价值形态的物资从一个账户或几个账户到另一个或几个账户之间进行的归集和分配。因此,本文拟借鉴投入产出法的基本原理,遵循成本核算制度,厘清成本核算账户之间的相互关系,编制成本费用投入与产出分配表,建立企业成本核算投入与产出的数学模型。

2 投入产出法成本核算模型

企业成本核算是对各种费用项目进行归集和分配的过程。费用项目的归集和分配分为两种情况,若能明确成本核算对象,则费用项目直接归集于该成本核算对象的某一账户,称为直接分配;若不能明确成本核算对象,则费用项目按所发生的性质归集于某一账户,然后,按一定的标准向其他账户进行再分配,称为间接分配。直接分配的费用项目能够确定成本核算对象和实际的发生额,称为最终投入;间接分配的费用仅能明晰各种分配标准及其数量,需要进行再分配,称为中间投入。成本核算根据最终投入和中间投入推导总成本。

2.1 成本费用核算表

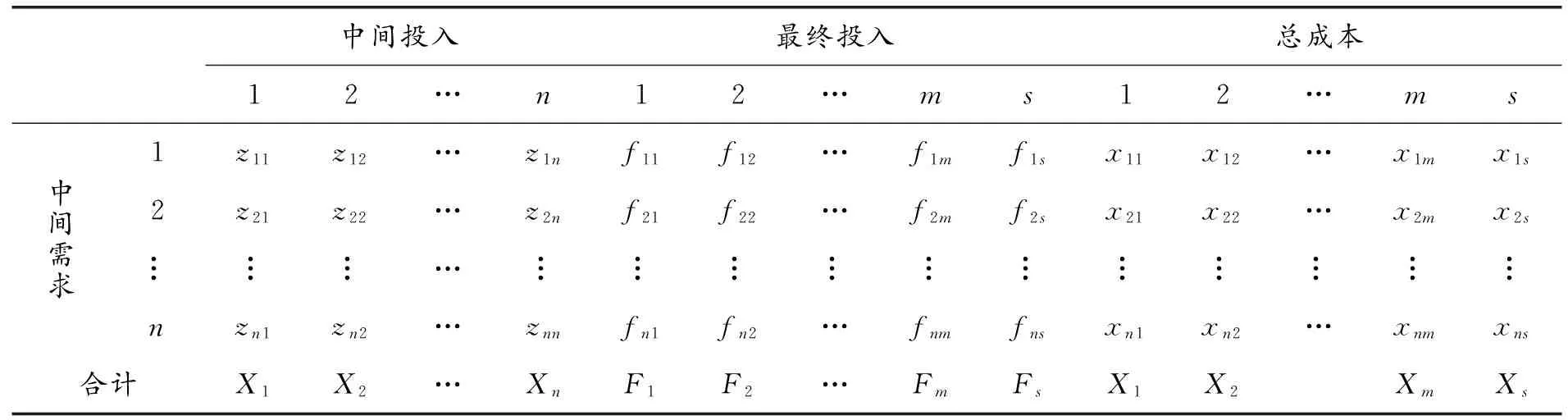

已知成本最终投入的实际发生额和中间投入的分配标准及其数量是编制成本费用归集分配表的基础(见表1)。费用归集分配表是实物型投入产出表与价值型投入产出表合二为一,由中间投入矩阵(Zn*n)、最终投入矩阵(Fn*(m+1))、总成本矩阵(Xn*(m+1))组成,三者之间暂时不存在总成本=中间投入+最终投入的逻辑关系。中间投入矩阵是实物型投入产出表,列表示分配(投入),行表示归集(产出),任一元素zij表示账户j向账户i分配的数量。由于该矩阵存在相互消耗和自身消耗,需要再归集、再分配。最终投入矩阵是价值型投入产出表,列表示直接分配(投入),行表示归集(产出),任一元素fim表示费用项目m直接分配到账户i的数额。总成本矩阵是价值型矩阵,行表示最终归集的账户,列表示最终分配的项目,任一元素xij表示费用项目j分配到账户i的最终数额。

表1 成本费用归集分配表

2.2 成本费用分配系数

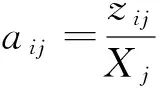

由于中间投入矩阵任一元素zij表示账户j向账户i的分配的绝对实物数量,且账户之间投入实物种类差异,因此,需要将中间投入矩阵转换为中间投入系数矩阵:

(1)

其中:aij表示j账户投入1单位实物量时,账户i直接消耗账户j实物的百分比。由于实物消耗系数与价值消耗系数一致,因此,也可以理解为账户j投入1元的实物量时,账户i直接消耗账户j1元实物的百分比。账户i向账户j直接消耗的系数,n个账户间的直接消耗系数可以用矩阵形式表示如下:

(2)

2.3 成本核算模型

对于每一个账户,假设中间投入、最终投入及总成本均为价值型时,则产品的总成本都应该等于该账户产品的中间投入量和最终投入量的合计,因此,平衡关系如下:

中间投入+最终投入=总成本。

(3)

按照平衡关系式,对每一个账户的中间投入、最终投入和总成本都可以建立平衡方程:

(4)

由消耗系数矩阵(2)得到

zij=aijxj。

(5)

将式(5)代入式(4)得到

(6)

令

则式(6)可以用矩阵形式表示为

AX+F=X。

(7)

该方程组进行变换得到

X-AX=F,(I-A)X=F,

X=(I-A)-1F。

(8)

总成本-最终投入=中间投入。

(9)

至此,在已知中间投入分配标准及其数量、最终投入的实际发生额的情况下,可以推导到总成本,总成本减去最终投入便可得知中间投入。

3 投入产出法成本核算模型应用

3.1 实例企业最终投入成本费用基本资料

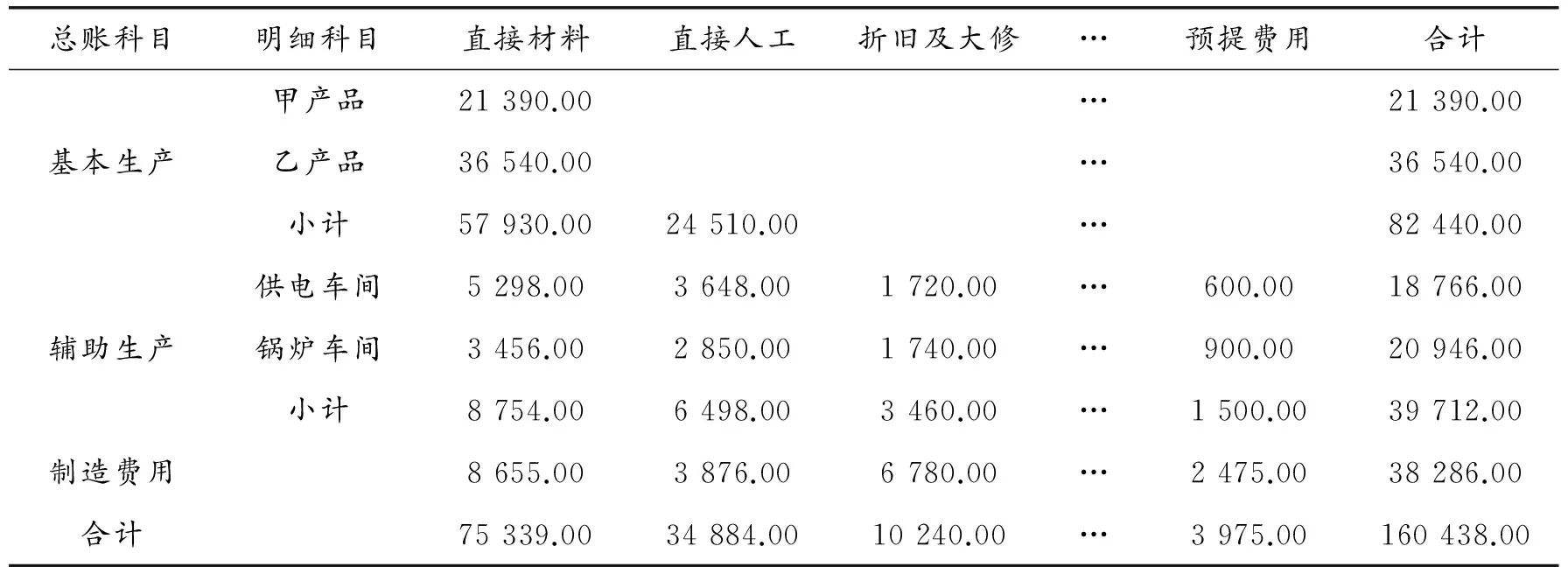

设某小型制造企业设有一个基本生产车间和供电、锅炉两个辅助生产车间。基本车间生产甲产品和乙产品,供电、锅炉两个辅助生产车间为企业基本生产车间、管理部门及相关部门提供电、气。期初成本费用资料见表2,本期成本费用资料见表3。

期初成本费用资料包括期初甲产品和乙产品所分配的料、工、费等成本项目。本期成本费用资料是本期甲产品、乙产品、供电车间、锅炉车间直接耗用料、工、费。期初成本费用资料和本期成本费用资料是直接投入,共同构成了最终投入,不需要进行再分配。

表2 期初成本费用资料

表3 本期成本费用资料

3.2 实例企业中间投入分配标准及消耗数量

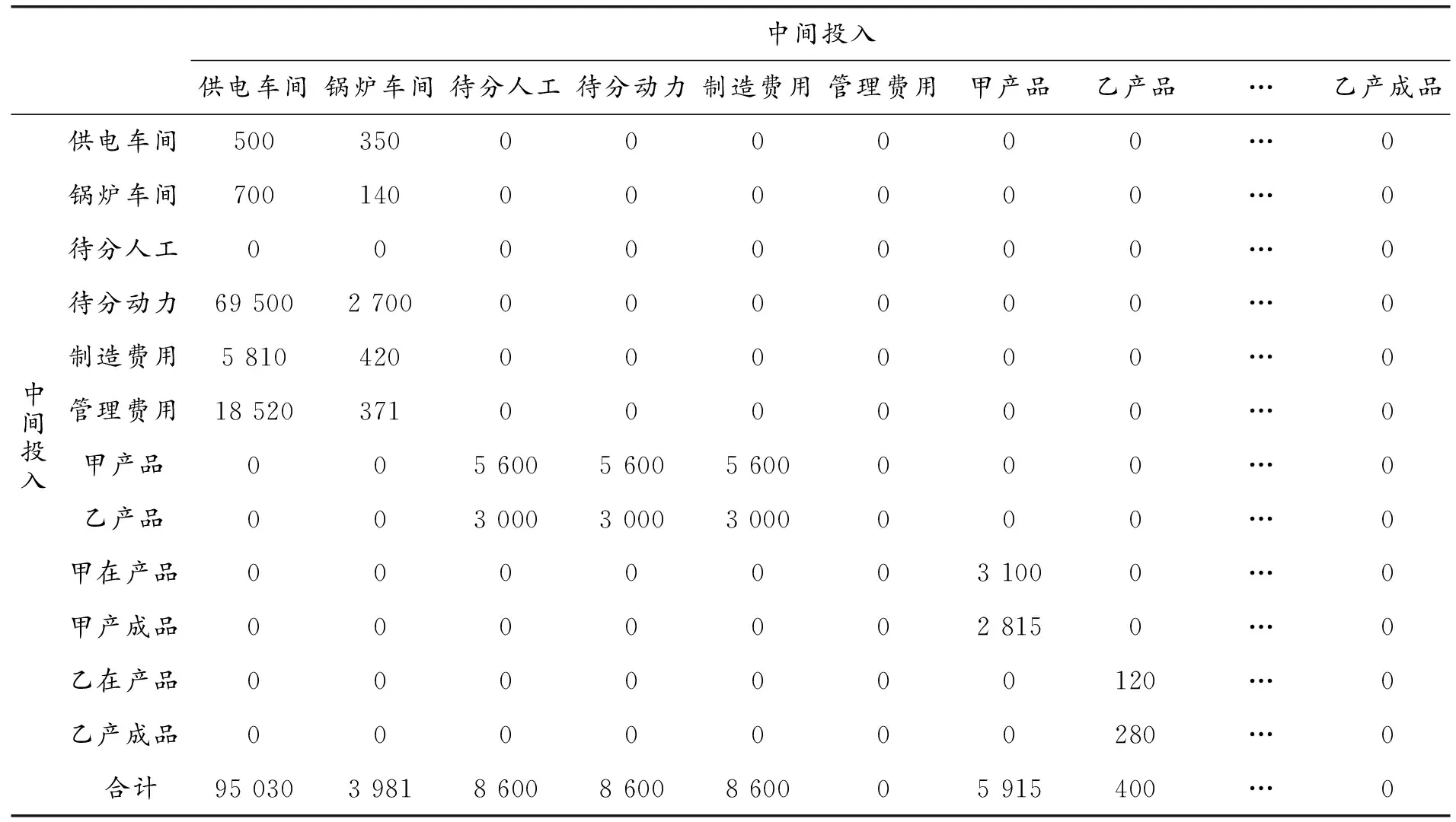

为了实现企业甲产品、乙产品的生产,企业设置了基本生产车间、辅助生产车间、制造部门等生产及生产服务部门,部门之间相互提供服务,存在相互消耗及自身消耗。供电车间、锅炉车间分别向相关部门提供电力服务、热力服务,且相互之间也互相消耗及自身消耗;基本生产车间人工费用未直接计入产品,需按人工工时在甲产品、乙产品之间分配待分人工;待分动力是基本车间耗用供电车间和锅炉车间的电力服务和热力服务,按人工工时在甲产品、乙产品之间分配待分动力;制造费用包括制造部门直接发生的费用、电力服务费用和热力服务费用,按人工工时在甲产品、乙产品之间分配制造费用;管理费用是管理部门所耗用的电力服务和热力服务,由管理部门承担;甲产品、乙产品均有产成品和在产品,它们所耗费用的一切费用,按各自的约当产量在各自的产成品和在产品之间进行分配(见表4)。各部门之间的相互需求构成了各种分配标准及其数量,而并非实际发生额,需要将分配标准、数量转换为分配系数。

表4 费用归集分配表

3.3 实例企业总成本

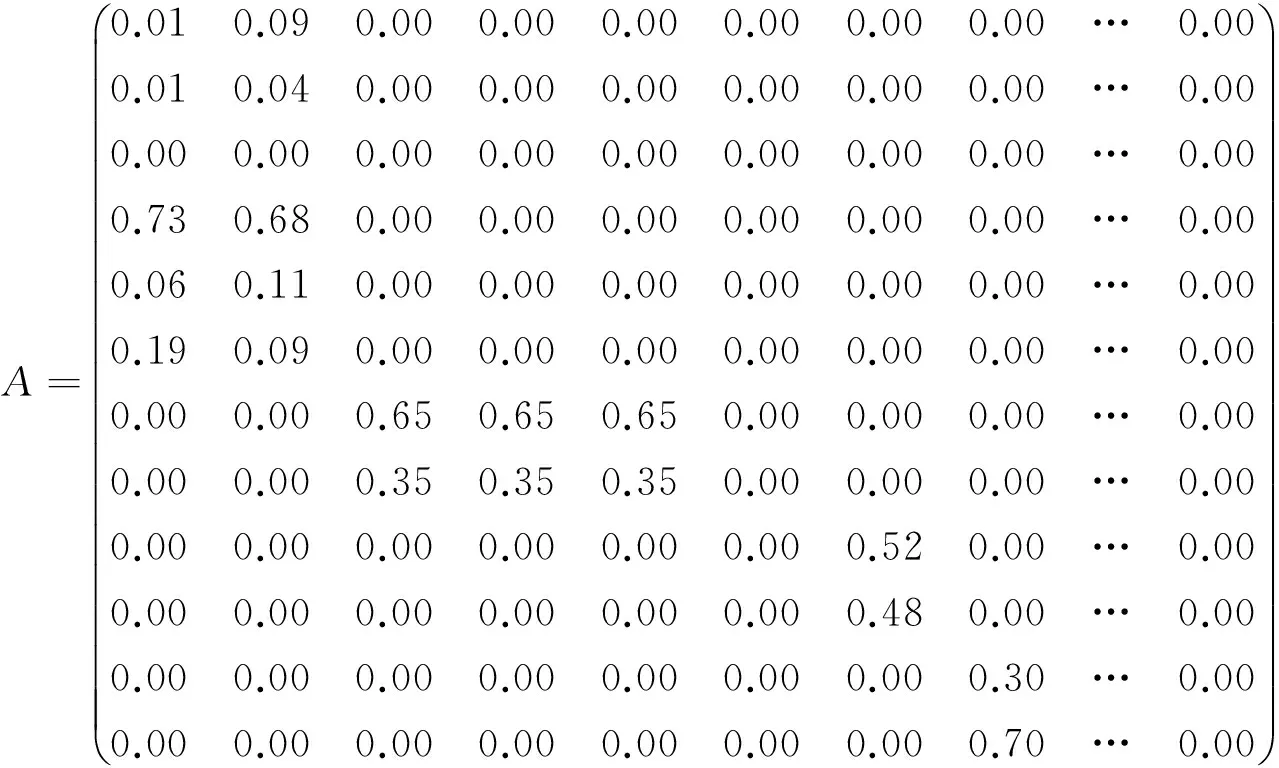

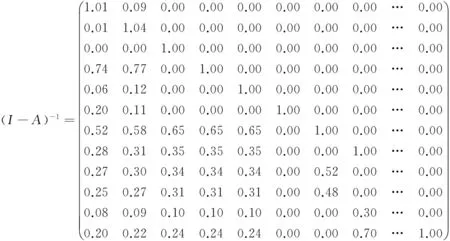

实例企业的总成本是根据已知的最终投入、中间投入的分配标准及数量,通过一定的方法程序推出总成本的过程。根据式(8)得知,计算实例企业的总成本,首先,计算中间投入直接分配系数矩阵A;其次,计算中间投入系数矩阵(I-A)-1;再次,计算总成本矩阵X;最后,计算中间投入矩阵Z。

首先,计算中间投入直接分配系数矩阵A:

其次,计算中间投入系数矩阵(I-A)-1:

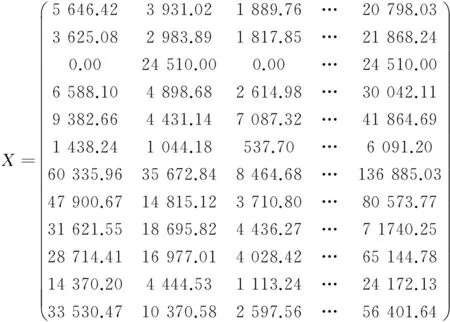

再次,计算总成本矩阵X=(I-A)-1F:

总成本矩阵X行表示最终归集的账户,列表示最终分配的项目,任一元素表示相应费用项目分配到对应账户的数额,最后一列表示该账户所有费用的合计。

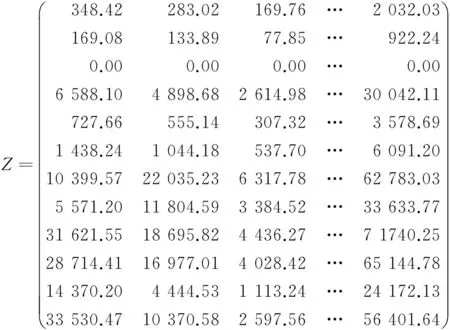

最后,计算中间投入矩阵Z=X-F:

中间投入矩阵Z是总成本矩阵X与最终投入矩阵F的差,是中间投入消耗分配的结果,列表示中间投入费用项目,行表示中间投入归集的账户,任一元素表示相应的中间投入费用分配到对应中间投入归集账户的数额,最后一列表示该账户所有费用中间投入的合计。

4 结论

借鉴投入产出法的基本原理,编制成本费用核算表,厘清中间投入、最终投入、总成本及成本费用与核算账户之间的逻辑关系,计算成本费用分配系数,构建成本核算模型,计算总成本和中间投入。

4.1 厘清投入产出中成本费用与核算账户的关系

企业生产过程中需要不断投入料、工、费等生产资料,部分投入是价值型投入,能够直接寻找到成本计算对象,可以直接进行归集和分配;难以找到成本核算对象的,按费用项目性质先归集于某一账户,按实物型的分配标准进行分配。另一部分是实物型投入,生产服务部门之间相互、自身消耗实物,基本生产部门、管理部门等消耗生产服务部门实物。价值型投入确定了最终投入,实物型投入确定了中间投入的数量及分配标准。按照分配标准,将价值投入难以归集的费用进行分配,实物型投入转换为价值型投入,符合投入产出的逻辑关系。

4.2 遵循现行成本核算制度

成本核算一般经历确定成本计算对象和成本项目、要素分配、综合费用的分配、完工产品成本和在产品成本分配几个步骤。成本费用归集分配表确定成本计算对象和成本项目,最终投入矩阵明确了要素费用的分配,中间投入矩阵阐明了综合费用之间内在的消耗逻辑和分配标准,也确定了完工产品和在产品之间的分配比例。中间投入分配中遵循辅助车间先向制造部门、管理部门、待分账户分配,这些部门再向产品分配,产品最后在完成产品和在产品之间分配的顺序。

4.3 建立成本核算投入产出模型

成本核算是根据已知的资料,借鉴一定的方法和程序,推出未知资料的过程。成本核算中已知的是最终投入的各种要素费用和中间投入的各种消耗数量,根据投入产出原理,利用列昂惕夫逆矩阵乘以最终投入,得出总成本矩阵,倒推出中间投入价值投入矩阵。

总之,在遵循现行成本核算制度的基础上,借鉴投入产出法的基本原理,构建了投入产出成本核算模型。该模型以计算机为工具,准确及时地核算企业产品生产成本,摆脱繁重的成本核算业务,便于会计人员加强企业成本管理,为企业合理确定竞争价格提供决策依据。

[1] 郝晓红,张金水.动态投入产出模型及其在高等教育成本分析中的应用[J].数学的实践与认识,2007,37(12):27-32.[2] 徐玖平,蒋洪强.企业环境成本计量的投入产出模型及其实证分析[J].系统工程理论与实践,2003,(11):36-41.

[3] 李学迪,郑筠.基于投入产出成本函数的产品组合决策研究[J].科学技术与工程,2007,(7):1502-1505.

[4] 黄亮,王德伦,唐苏州.基于投入产出模型的制造成本计算系统研究[J].计算机集成制造系统,2007,13(11):2132-2139.

[5] 刘善军.投入产出分析在矿山成本管理中的应用[J].有色金属(矿山部分),2000,(2):45-47.

[6] 冯瑞芳,宋卫东,匡忠祥,等.投入产出技术在程潮铁矿成本分析中的应用[J].金属矿山,2003,(2):18-20.

[7] 关宏伟,李刚.投入产出模型在辅助成本交互分配及相关决策中的应用[J].工业工程与管理,2004,(3):104-107.

[8] 赵祺民,严凌.在Excel软件中利用投入产出法预测企业的投入成本[J].上海电力学院学报,2001,17(1):59-63.

【责任编辑 马小侠】

Cost Accounting Model Based on Input-output Method

XU Cun-xing1, LIU Hua-gang1, ZHANG Fu-rong2

(1. School of Business, Weinan Normal University, Weinan 714099, China;2. Weinan Branch of People’s Bank of China, Weinan 714099, China)

Based on the enterprise production process, the input- output principle and the current cost accounting system, this paper aims to work out a table of collection and distribution of cost, clarifies the logical relationship between cost accounting and project cost, calculates the distribution coefficient cost and builds the input-output mode. This mode will connect the input with output, and help enterprises calculate the production cost timely and accurately. Moreover, it is convenient for enterprises to strengthen the cost management by using this mode.

input-output method; cost accounting; model

F230.9

A

1009-5128(2016)19-0064-06

2016-01-06

陕西省军民融合研究基金项目:军工上市公司资产重组绩效调查(15JMR06)

许存兴(1976—),男,陕西西安人,渭南师范学院商学院教授,管理学硕士,主要从事公司治理研究。