泰勒规则检验及其适用性分析

————基于我国1998-2014年金融数据的实证研究

2016-11-14赵健

赵健

(黄淮学院经济管理系袁河南驻马店463000)

泰勒规则检验及其适用性分析

————基于我国1998-2014年金融数据的实证研究

赵健

(黄淮学院经济管理系袁河南驻马店463000)

以1998年第1季度至2014年第4季度中国货币政策的相关数据为样本,对原始泰勒规则的四种形式及前瞻性泰勒规则进行了检验,并通过协整进一步考察了泰勒规则中变量间的长期均衡关系。研究发现,中国存在类似的泰勒规则,但却是不稳定的,基于中国货币政策的多目标制、央行的独立性不高以及不完善的利率市场化与金融体系现状,泰勒规则在当前是不适用的,将泰勒规则作为工具规则以及将利率作为货币政策操作变量只能是中国货币政策的未来选择。

泰勒规则;协整检验;利率

2015年上半年,人民币阶段性贬值加剧了资本外流,流动性被动收缩的压力较大,资金成本不断攀升。8月以来银行间市场短期资金价格不断攀升,隔夜回购利率从7月末的1.47%上升了超过40bp达到1.88%。央行连续进行了逆回购或MLF操作,释放了近3 500亿的流动性,以缓解当前资金面的紧张。[1]面对如此经济形势,2015年10月24日中国人民银行采取了自2014年11月22日开始的第6次降息,再次将金融机构一年期存贷款基准利率下调0.25%,分别降至4.35%和1.5%。在此时点降息和降准,同时运用数量型和价格型工具,能否成功实现宏观调控的一系列政策目的?诸如稳增长,引导市场利率适当下行,降低社会融资成本的需要,同时在外汇占款趋势性下滑和资本外流压力较大的背景下,实现对流动性缺口的对冲等。央行又该如何对相关利率进行有效调整,这就需要研究新形势下中国利率政策的特征。

作为价格型工具,利率一直是货币当局关注的重要变量。20世纪90年代,在西方国家的货币政策中,利率逐渐取代了货币供应量作为操作变量,并彰显了它的有效性。泰勒(Taylor)1993年首次提出了泰勒规则[2],该规则虽然简单,却能把握货币当局的政策意图,因此掀起了理论界和实务界对利率规则的研究热潮。在基本泰勒规则的基础上,后续提出了扩展和改进的泰勒规则形式,以弥补基本泰勒规则存在的缺陷[3]。在对泰勒规则的检验中,出现了历史分析法、政策反应函数法以及协整检验等。本文将利用中国1998-2014年的季度数据对泰勒规则进行检验,以分析泰勒规则及利率作为货币政策操作变量的可行性。

一、变量的选取和估算

对泰勒规则中所使用的变量及其对应数据进行选取和相关处理,样本空间为1998年第1季度至2014年第4季度的季度数据。

(一)潜在GDP及产出缺口的估算

1.实际GDP

由名义GDP数据,除以相应物价指数CPI即可得到实际GDP,为减少异方差,对实际GDP进行了对数处理。

2.潜在GDP

潜在GDP可采用线性趋势法得到①潜在GDP的估算方法主要有生产函数法和时间序列分解法,各种方法各有利弊,我们在这里采用线性趋势法。在估算潜在GDP的时候,尝试过HP滤波法,对两种方法下的结果进行比较后,发现没有太大的差异,就选择了其中的一种。。由于产出水平有很大的季节性特点,在运用线性趋势法进行估算时,加入了表示季节因素的虚拟变量,即:

将真实GDP的对数值(lnRGDP)作为被解释变量,时间趋势(TREND)、季度虚拟变量(D)作为解释变量,利用如下回归方程,估计潜在GDP:

R2=0.994,DW=2.405,F=2 168.229,括号内为t值,其中RGDP表示真实GDP,消除通货膨胀影响后的GDP,模型拟合的很好,可以用来估计潜在GDP。估算出的潜在GDP与实际GDP的变化趋势详见图1。

3.产出缺口

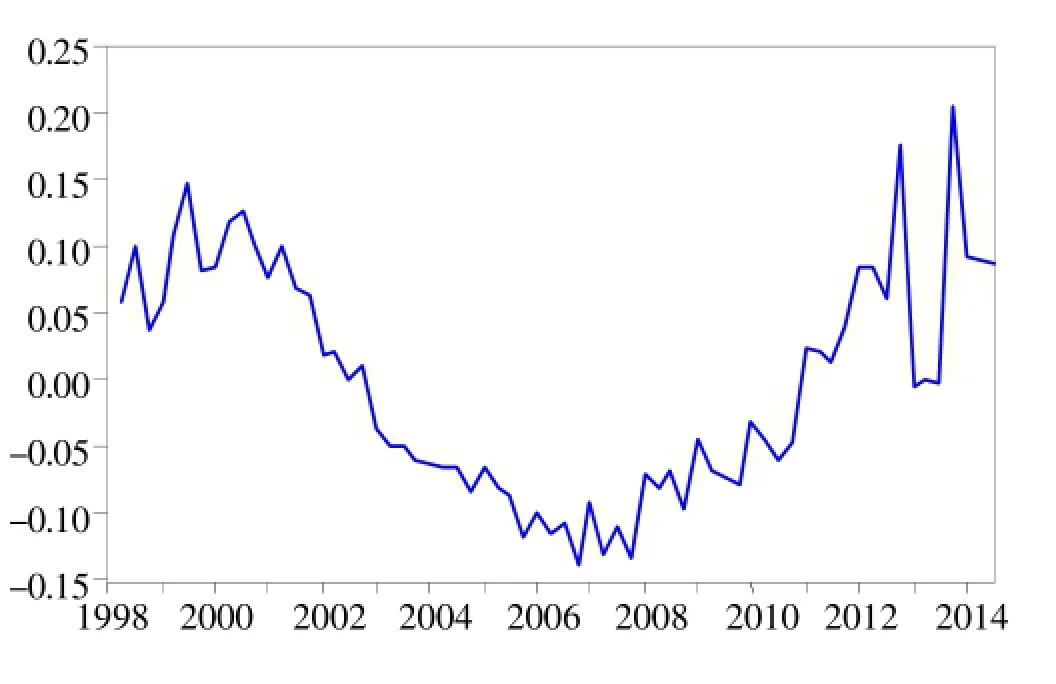

产出缺口=(实际GDP-潜在GDP)/潜在GDP,估算出的产出缺口变化趋势如图2所示。

(二)通货膨胀率的估算

对通货膨胀率的估算此处选择消费者价格指数,这是因为该指数更多考虑了第三产业的变化,能够较为全面地反映物价变动,且与GDP联系紧密,便于获取。此处选取消费者价格指数作为物价指数,并以此计算通货膨胀率,计算公式为:率=当期CPI-1。

可根据费雪交易方程来估算潜在物价指数,再利用潜在物价指数估算通货膨胀的目标值,费雪方程如(3)所示:

大量文献显示,M2能够较为准确地反映货币政策状态,为简单起见,货币流通速度

将(4)代入(3)即有:则通货膨胀的目标值为:

(三)利率的选择

利率要求是一种完全市场化的利率,具有这样特征的利率,才能够较为全面地反映整个货币市场以及金融市场上的资金供需关系[4]。大量研究和经验均显示,当前利率化程度最高的两大市场是银行间同业拆借市场和银行间债券回购市场,且两者之间存在双向因果关系,彼此间相互影响也比较敏感。考虑到同业拆借利率反映的是各机构在银行间市场拆借资金的状况,更能体现资金的真实价格,此处选择7天同业拆借利率来表示市场利率。

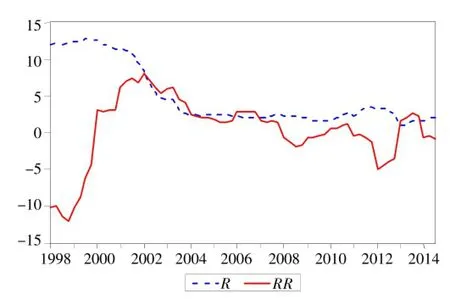

用银行间7天同业拆借利率减去季度通货膨胀率作为实际利率,而长期均衡利率则用实际均衡利率的稳定值来表示,实际利率的趋势如图3所示。利用上述方法,可得到长期均衡利率为2.3%。

图1 实际GDP与潜在GDP变化趋势

图2 产出缺口趋势

此外是货币供应量,采用M1和M2作为其指标,为消除季节因素,对这些数据采用X-12方法进行调整。

二、原始泰勒规则的检验——历史分析法

对泰勒规则进行检验,可以更好把握中国货币政策实践的特征。原始泰勒规则为:

根据前面的估算结果,r*=2.3%,其余变量都是季度数据。

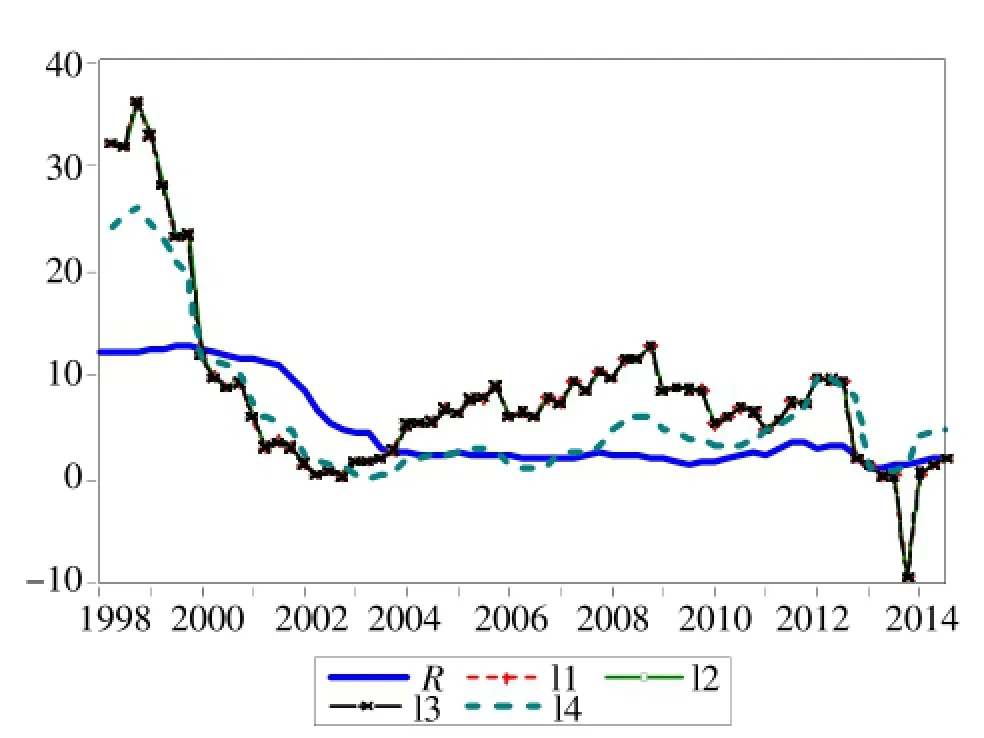

泰勒规则的区别是通过参数的设定来反映的,我们对泰勒规则进行校准检验,参数设定依次如下:

其中规则1是泰勒1993年对美国历史数据进行检验时所得到的具体形式。

从图4的结果来看:(1)4种规则的总体趋势没有很大的差异,而且规则1、2和3重合在一起,规则4拟合的结果最接近实际利率的趋势;(2)对于规则1、2和3,我们设定的h值是相同的,但g值却是不同的,而最后拟合的结果没很大区别,这说明利率对产出缺口的反应不敏感;(3)与前3种规则相比较,规则4显示,h的稍微变化(从0.5变化到1)会对拟合结果产生较大影响,这说明利率对通货膨胀的反应是很敏感的。

从规则4拟合的结果来看:(1)1998-2000年拟合结果和实际值之间偏差比较大,拟合值高于实际值;(2)2001-2004年,两者之间还是存在偏差的,只是这一时间段内,实际值高于拟合值;(3)2005年之后,除去2012年之外,拟合值和实际值非常接近。这说明如果泰勒规则在中国存在的话,这种存在可能性是越来越高的。

图3 名义利率与实际利率趋势

图4 各种规则下利率的拟合值与实际利率值的比较

三、前瞻性泰勒规则的检验——政策反应函数法

(一)简单前瞻性规则检验

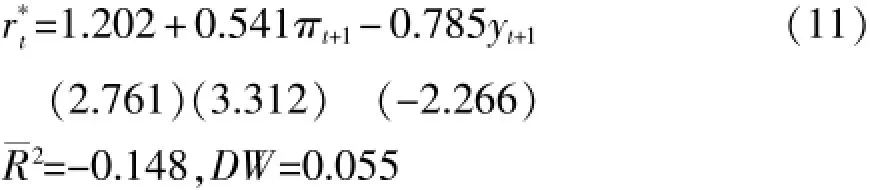

克莱里达(Clarida)、加利(Gali)和格特勒(Gertler)[5,6]提出了一个简单的前瞻性利率规则:

r*是产出和通货膨胀都处于目标值时的名义利率,仔t,k表示t到t+k时期价格水平的年变化率,仔*是通货膨胀目标,yt,q表示t到t+q时期的平均产出缺口,是实际产出与其目标值偏差的百分比。E表示期望,赘是制定政策时的信息集。

把(9)的常数项用琢来表示,则有:

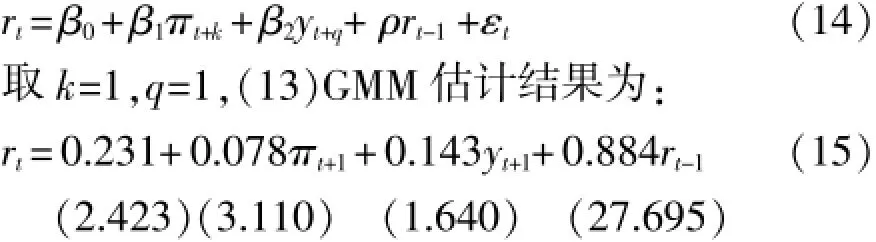

我们取k=1,q=1的情况,因为货币当局往往会以上一期的状况为基础来预测下一期。因为(10)中包含有预期项,而GMM估计方法的一大优点就是只需要矩条件,不需知道随机扰动项确切的分布信息,且允许随机扰动项存在异方差和序列相关,所以我们采用GMM估计方法,估计结果如下:

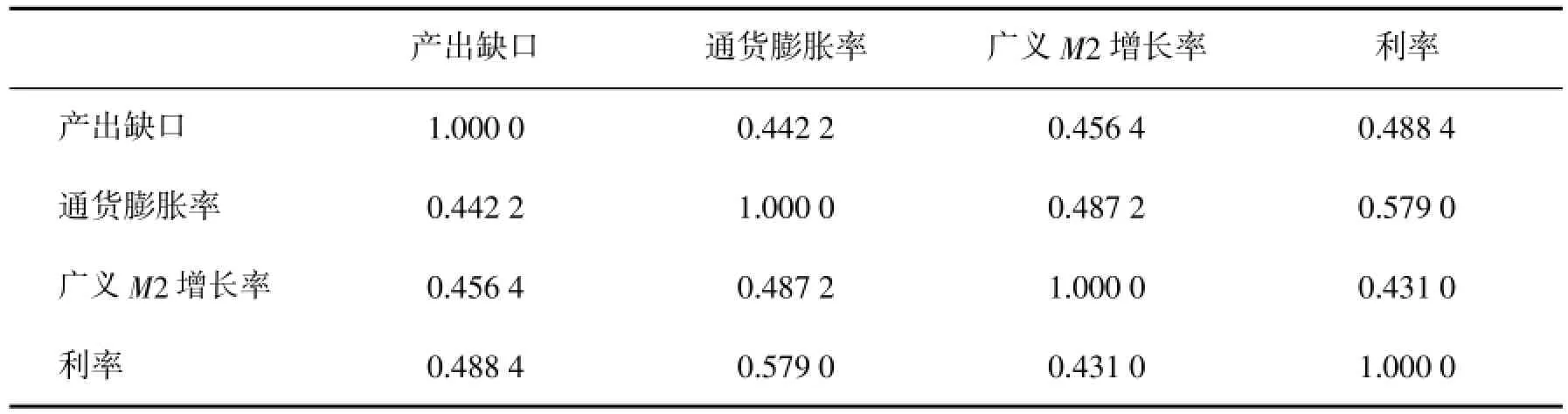

拟合结果十分不理想,调整后的相关系数很低,而且DW值显示变量间存在正的自相关,相关的程度也很高。采用相关系数对主要变量间的相关关系进行度量,结果如表1所示。

表1 主要变量间的相关系数

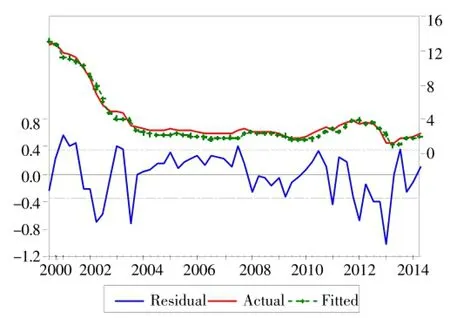

图5 带有利率平滑机制的利率拟合值、实际值与残差

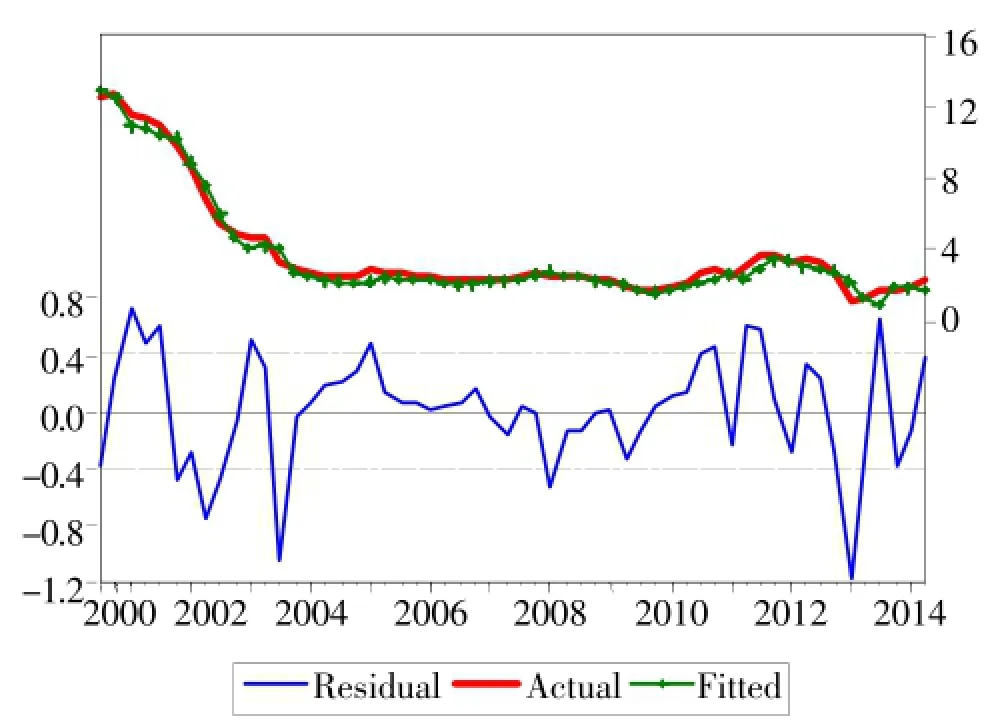

图6 引入货币因素和利率平滑机制的利率拟合值、实际值与残差

表1也显示了产出缺口和M2以及与利率之间,通货膨胀与M2以及利率之间的相关程度都比较高。这一结论与王建国2006年的结论[7]是一致的。

(二)引入利率平滑机制的政策反应函数

对简单前瞻性泰勒规则的检验结果,表明序列之间不仅高度相关,而且模型的拟合度也不好,这说明可能遗漏了重要的解释变量。我们引入利率平滑机制,认为货币当局在进行利率调整时遵循如下的规则:

将(12)代入(9),则引入利率平滑机制的泰勒规则可表示为:

令茁0=琢(1-籽),茁1=茁(1-籽),茁2=酌(1-籽),式(12)可变形为:

从回归结果(15)以及拟合值与实际值的比较来看,带有利率平滑机制的规则要比原始的规则效果好,但产出缺口系数不是很显著。由回归结果我们得到(13)中各参数的估计值,其中茁=0.67,酌=1.23,籽= 0.884,利率对通胀缺口反应比较灵敏;同时籽=0.884,说明利率变动带有明显平滑性特点。利率变动对通胀缺口的反应系数和对产出缺口的反应系数都是小于1的,这说明即便泰勒规则在中国是存在的,该规则也是不稳定的。

(三)引入货币因素和利率平滑机制的政策反应函数

在(14)的基础上,进一步引入M2增长率,以反映货币因素,则模型可扩展为:

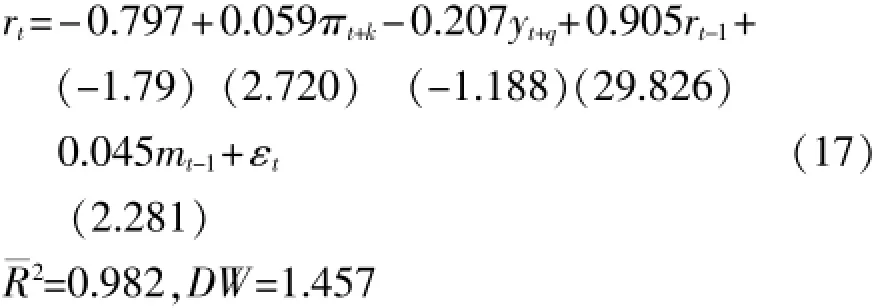

同样取k=1,q=1,则GMM的估计结果为:

引入货币因素后,回归结果和没有引入货币因素的结果没有很大的差异,利率对产出缺口还是不敏感的,泰勒规则依旧是不稳定的,只是拟合效果更好一些,拟合值和实际值非常接近,比简单的前瞻性规则、加入利率平滑机制的规则效果都要好。

四、泰勒规则的协整检验

对泰勒规则中进行协整检验可考察规则中的变量是否存在长期均衡关系。

原始泰勒规则为:

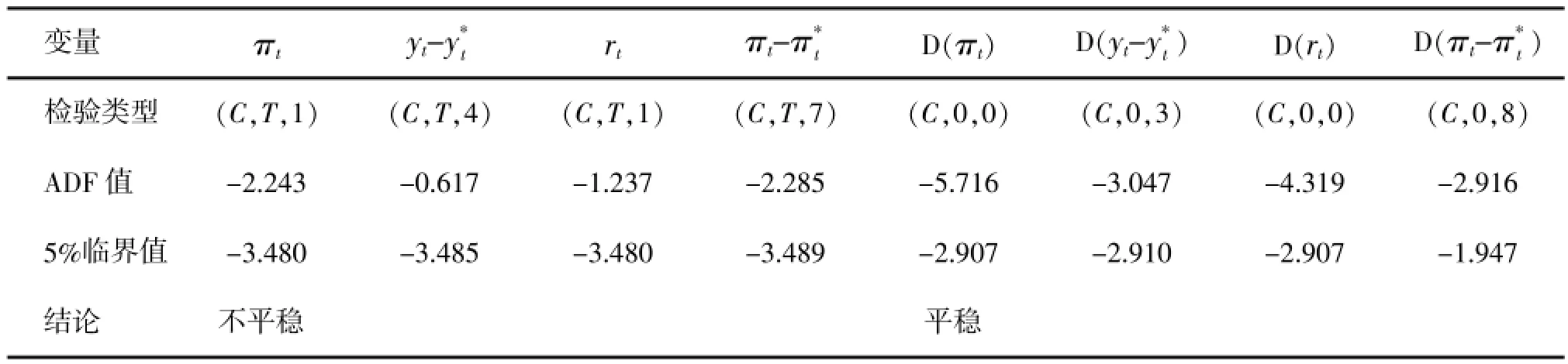

先对各变量进行单位根检验,检验结果如表2所示。

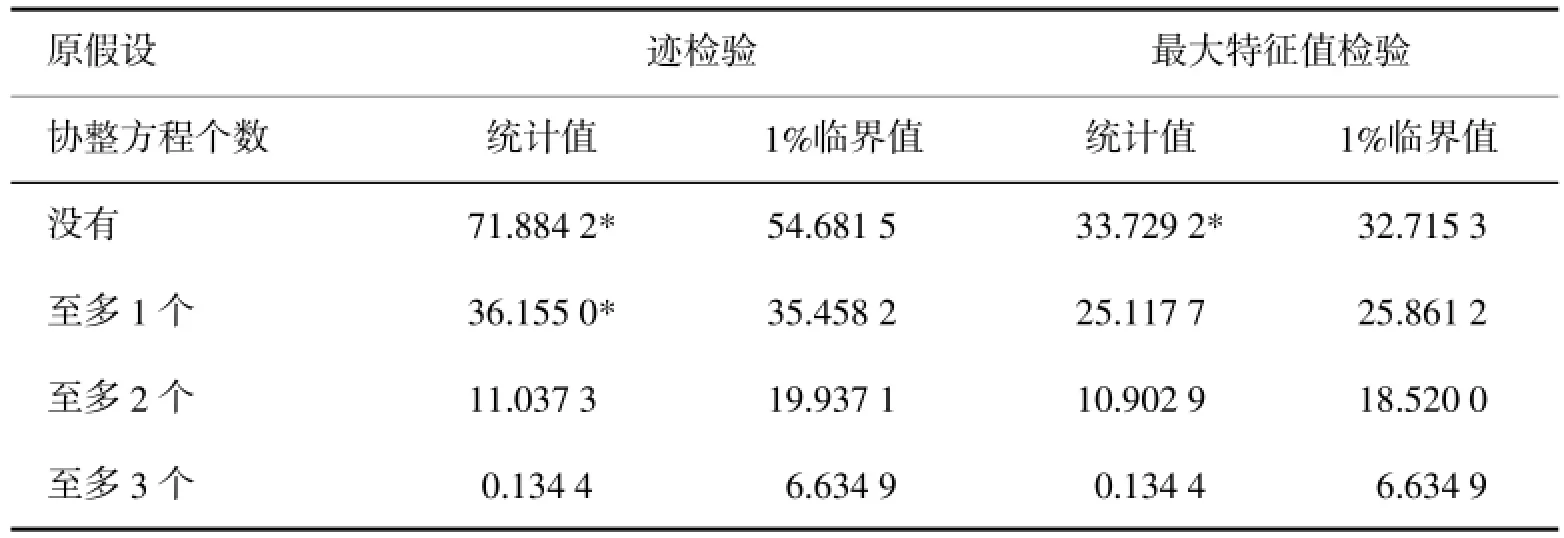

所有变量都是一阶单整的,所以可以进行协整检验,检验结果如表3所示,从协整检验的结果来看,在1%的显著性水平下存在一个协整关系,该协整关系可表示为:

此结果显示变量通过了检验,说明泰勒规则在中国是存在的;但从图7的拟合结果来看,拟合值与真实值存在很大差异,这表明该规则不适用于描述我国银行间同业拆借利率。这也证明了利用历史分析法的结果,泰勒规则虽然反映了中国货币政策基本特征,但对中国实际情况的拟合效果并不好。

表2 泰勒规则中各变量的ADF检验

表3 变量间的协整关系

五、研究结论及适用性分析

(一)主要结论

对泰勒规则进行检验,可以检验中国是否存在泰勒规则及泰勒规则在中国的适应性。通过对原始泰勒规则的四种形式进行检验,可以发现,标准泰勒规则反映了中国货币政策的基本特征,同时显示市场利率对产出缺口反应不灵敏;基本的前瞻性泰勒规则拟合效果很不理想,可能是该规则中的变量存在自相关的结果;加入利率平滑后的泰勒规则,能较好模拟中国利率变化的特征,同时也反映利率对通胀缺口反应灵敏,但对产出缺口反应不灵敏,中国的利率变化带有明显的平滑性;反应系数均小于1,表明泰勒规则在中国是一种不稳定的规则;引入利率平滑和货币因素的泰勒规则与原始泰勒规则、利率平滑机制的泰勒规则检验结果是一样的,但其拟合效果是最好的,拟合值和真实值非常接近;对泰勒规则的协整检验则表明,泰勒规则在中国是存在的,但效果不甚理想,泰勒规则是不稳定的,因此并不适合中国目前的经济状况,其不能很好描述我国银行间同业拆借利率。对稳定物价和经济增长两个货币目标,货币当局更关注的是前者。

图7 协整检验下泰勒规则对利率的拟合

(二)适用性分析

泰勒规则虽然简单,但却清楚刻画了基准利率、通货膨胀和产出间的关系,较好地模拟了央行的货币政策行为,反映了央行的政策意图[8];同时,还概括了货币当局以利率为操作工具,通过对利率的调整来实现货币政策目标的过程,充分体现了货币政策的持续性和可预见性的特点。对公众而言,泰勒规则易于理解,因此便于建立央行和公众之间的有效沟通和反馈机制,引导公众预期的形成,从而提高了货币政策的透明度和有效性。

由于上述优点,以至于泰勒规则得到了众多学者的关注和众多国家的青睐。同时,实证研究也显示中国存在类似的泰勒规则,但如果现在就使用泰勒规则,在实施过程中还是存在一定的障碍的。

第一,货币政策的多目标制。中国货币政策的目标是“保持人民币稳定,并以此促进经济增长”,保持人民币稳定,对内就是保持物价稳定。如果在中国实施泰勒规则,其实质就是通过对单一货币操作变量的调整来实现双重目标[9],这与丁伯根法则(Tinbergen's Rule)是相悖的,丁伯根法则表明货币政策的目标个数不能超过操作变量的个数,否则就会使货币当局限于目标选择的两难之中,不利于目标的实现。

第二,央行的独立性。中国转型期,央行的独立性不高,受政府的干扰比较多。在货币政策的实施中,货币政策目标必须服从政府的阶段性政策目标,这就会降低货币政策目标实现的可能性和货币政策可信性[10]。而泰勒规则则要求政策实施的连续性和可行性,因此,央行的独立性问题也是泰勒规则应用的一大限制。

第三,利率市场化与金融体系的完善。泰勒规则的本质是央行通过对基准利率的调整,来影响公众对未来的预期,进而对宏观经济产生影响,从而实现货币政策目标。但这种机制的实现需要相应的经济环境:市场经济发达、利率市场化水平高、利率传导机制顺畅、金融体系完善。到目前,中国的市场化进展虽取得了一定成绩,完成了很多阶段性目标[11],但还远没达到这种环境。

第四,泰勒规则的稳定性。泰勒规则中产出缺口和通胀缺口之前的系数表明了利率对其反应程度,也表明了货币当局对目标的偏好程度。从理论上讲只有系数大于1时,泰勒规则才是稳定的。如果系数大于1,当通胀水平上升时,名义利率的增幅会超过通胀的增幅,导致实际利率上升,实际利率的上升会抑制总需求,进一步导致通胀水平的下降,因此对经济起到了稳定的作用。反之,如果系数小于1,则起不到稳定的作用。本文实证分析结果表明,泰勒规则在中国存在,但系数都小于1,因此是不稳定的。不稳定的泰勒规则对经济运行无法达到调整的效果。

鉴于上述分析,加之对中国经济现状的考虑,目前泰勒规则在中国是不适应的,将利率作为货币政策的操作变量的选择也为时过早。泰勒规则作为工具规则以及利率作为货币政策操作变量只能是中国货币政策的未来选择。

[1]李慧勇.2015年8月25日央行“双降”点评:汇率改革松绑利率政策[EB/OL].(2015-08-27)[2015-11-06].http://vip. stock.finance.sina.com.cn/q/go.php/vReport_Show/kind/macro/ rptid/2921244/index.phtml.

[2]TAYLOR J B.Discretion Versus Policy Rules in Practice[J]. Carnegie-Rochester Conference Series on Public Policy,1993,39:195-214.

[3]郑挺国,刘金全.区制转移形式的“泰勒规则”及其在中国货币政策中的应用[J].经济研究,2010,(3):40-52.

[4]何东,王红林.利率双轨制与中国货币政策实施[J].金融研究,2011,(12):1-18.

[5]CLARIDA R,GALI J,GERTLER M.The Science of Monetary Policy[J].Journal of Economic Literature,1999,37:1 661-1 707.

[6]CLARIDA R,GALI J,GERTLER M.Monetary Policy Rules and Macroeconomic Stability:Evidence and Some Theory[J]. Quarterly Journal of Economics,2000,115(1):147-180.

[7]王建国.泰勒规则与我国货币政策反应函数的实证研究[J].数量经济技术经济研究,2006,(1):43-49.

[8]刘金全,张小宇.时变参数“泰勒规则”在我国货币政策操作中的实证研究[J].管理世界,2012,(7):20-28.

[9]伍戈,刘琨.探寻中国货币政策的规则体系:多目标与多工具[J].国际金融研究,2015,(1):15-24.

[10]刘子龙,余明.央行对政府的相对独立性分析[J].时代金融,2015,(18):195-196.

[11]周平军.加快推进利率市场化改革[J].中国发展观察,2015,(9):60-62.

(责任编辑张转)

The Test and its Applicability Analysis of Taylor Rule Based on 1998-2014 Financial Data in China

ZHAO Jian

(Department of Economics&Management,Huanghuai University,Zhumadian,Henan 463000,China)

Taking China's monetary policy data as a sample from the first quarter of 1998 to the fourth quarter of 2014,this paper inspects the four forms of original Taylor rule and forward-looking Taylor rule,and further analyzes the Taylor rule in the long-term equilibrium relationship between variables through the cointegration test.Results show that China has similar Taylor rule,but it is unstable.Taylor rule in China is unadapted because of the multitarget system of China's monetary policy,the weak independence of the central bank,and imperfect interest rate marketization and the present condition of the financial system.Taylor rules as a tool and interest rates as a monetary policy operation variable are only the future choice of China's monetary policy.

Taylor rule;cointegration test;interest rate

F822.0

A

1673-1972(2016)02-0033-07

2015-12-17

2015河南省软科学研究项目(152400410039);2016年度河南省教育厅人文社会科学研究一般项目(2016-gh-112);2015年河南省社科联、省经团联调研课题(SKL-2015-3151)

赵健(1977-),女,河南新野人,副教授,博士,主要从事货币政策与金融决策研究。