内部控制在股权结构对企业绩效影响中的中介传导效应研究

2016-11-14王棣华管莎莎

王棣华 管莎莎

(东北财经大学 会计学院/中国内部控制研究中心,辽宁 大连 116025)

内部控制在股权结构对企业绩效影响中的中介传导效应研究

王棣华 管莎莎

(东北财经大学 会计学院/中国内部控制研究中心,辽宁 大连 116025)

以2012年正式实施《企业内部控制配套指引》为研究背景,选取2012-2014年沪深两市上市公司5882个样本,运用中介变量的实证研究方法,研究了内部控制在股权结构对企业绩效影响中的中介传导效应。研究结果表明:股权集中度和股权制衡度均与企业绩效显著正相关,股权集中度和股权制衡度均与内部控制有效性显著正相关,内部控制在股权集中度和股权制衡度对企业绩效的影响中均具有显著的部分中介传导效应。

股权结构;内部控制;企业绩效;中介传导效应

一、引言

自美国安然公司、世界通讯公司财务丑闻后,美国众多企业相继出现重大财务问题。尽管这些财务丑闻有不同的原因和背景,但它们有一个共同的原因——内部控制失效。美国公司财务丑闻的不断出现,促生了《萨班斯法案》,该法案在制度和应用两个层面对内部控制做了相应规定。该法案的出台,引起了各国对内部控制的关注,许多国家开始重视企业内部控制建设,并采取相应的措施予以校正。

在我国,无论是亚伦集团的蜕变,还是三株集团的失败,都说明有效的内部控制对企业至关重要;无论是主板市场上臭名昭著的银广夏,还是中小板市场上性质恶劣的绿大地,又或者是创业板上声名狼藉的万福生科,无不说明建立健全内部控制制度并保证其有效性对企业发展的重要性。三鹿集团的三聚氰胺事件,同样暴露了企业内部控制存在缺陷的现象。为完善我国企业内部控制体系,我国出台了一系列政策法规。2000年证监会出台的《商业银行内部控制指引》是我国内部控制相关规定的雏形;2006年沪深两市先后出台了《上市公司内部控制指引》,标志着我国内部控制建设的加强和完善;2008年证监会等五部委联合出台了《企业内部控制基本规范》,从多方面对内部控制有效性做了明确规定;2010年五部委又联合出台了《企业内部控制配套指引》,对《基本规范》进行了具体解释,并提供了具体的操作指南,标志着我国企业内部控制制度规范体系的基本建成。

股权结构会在一定程度上影响企业的内部控制,最终影响企业的经营绩效。内部控制对企业经营活动至关重要,也会影响企业的经营绩效。由此可以看出,股权结构、内部控制与企业绩效之间具有一定的相关性。近几年来,股权结构、内部控制与企业绩效的关系备受关注,但以往文献主要关注两两之间的关系,很少有学者研究三者之间的关系。笔者将股权结构、内部控制与企业绩效结合在一起,实证分析三者之间的关系,重点研究其传导路径,对于完善上市公司股权结构、健全企业内部控制、提高企业绩效具有一定的意义。

二、文献综述

1、股权结构与企业绩效的关系

国外关于股权结构与企业绩效关系的研究始于1932年Berle和 Means的《现代公司与私有产权》一书,书中认为分散的股权不利于对经营者的监管,会在一定程度上降低企业的经营绩效。近年来,关于这一方面的研究越来越多,笔者主要选取股权集中和股权制衡两个视角进行研究。

(1)股权集中与企业绩效的关系

David Isaac等(2007)选取中国的上市公司研究了股权结构对企业绩效的影响,结果发现股权集中度对企业绩效具有显著的正向影响[1]。Omar Al Farooque等(2010)选取新兴经济体上市公司,研究了股权集中度对企业绩效的影响,得出了相同的研究结果[2]。Tuan Nguyen等(2015)以新加坡和越南的上市公司为研究对象,研究了股权集中度与企业绩效的关系,结果发现,股权集中对企业绩效具有显著的正向影响,而且这种影响在欠发达国家比在发达国家更加明显[3]。李彬(2008)对日本上市公司进行研究后发现,股权集中度对企业绩效的影响与是否存在有效的外部监管机制有关,当存在有效的外部监管机制时,二者显著正相关[4]。安烨等(2011)选取A 股制造业上市公司为样本,实证分析了股权集中与企业绩效之间的关系,发现股权集中度与企业绩效显著正相关[5]。张鹏(2012)以西部上司公司为对象,研究了股权集中度和企业绩效之间的关系,研究发现,西部上市公司的股权集中度与企业绩效呈倒U型关系[6]。孙建国等(2012)以深交所中小板上市公司为研究对象,对股权结构对企业绩效的影响进行了实证研究,结果与国内多数对大公司的研究一样,中小企业的股权集中度与企业绩效之间具有显著的正相关关系[7]。郑京(2014)以我国煤炭行业上市公司为研究对象,发现股权集中度与企业经营绩效显著正相关[8]。田倩倩(2015)选取交叉上市公司,研究该类股权结构与企业绩效的关系,研究发现,交叉上市公司的股权集中度与企业绩效显著负相关[9]。

(2)股权制衡与企业绩效的关系

Maury等(2005)研究发现,大股东的股权制衡程度与企业的经营绩效显著正相关,当第一大股东受到其他股东的制衡时,有利于提高企业的经营绩效[10]。Laeven等(2006)对西欧制造业上市公司进行研究发现,提高第二大股东的持股比例,可以明显增加企业的价值[11]。Attig et al(2008)选取西欧和东亚的上市公司研究发现,在家族企业中,第一大股东损害公司利益的风险完全由第二大股东决定,第二大股东对第一大股东的制衡可以阻止第一大股东的利益输送行为[12]。陈德萍等(2011)选取中小板上市公司为研究样本,分析了股权制衡度与企业绩效的关系,发现股权制衡度与企业绩效显著正相关,提高企业的股权制衡度,可以显著提升企业的经营绩效[13]。仇冬芳等(2012)以控制权发生转移的上市公司为样本,发现股权制衡可以在一定程度上提高企业的经营绩效[14]。颜爱民等(2013)站在生命周期的角度研究了这一问题,结果发现,股权制衡与企业绩效在成长阶段显著负相关,随着企业的成长,这种负相关关系越来越不显著,等达到成熟阶段时,二者的关系变为显著正相关,而在衰退阶段,二者的相关性不再显著[15]。陈乾坤等(2015)以民营上市公司为研究样本,研究了股权制衡对企业绩效的影响,结果发现,股权制衡与企业绩效呈现一种N型曲线关系[16]。

2、股权结构与内部控制的关系

La Porta 等(2002)研究发现,高度的股权集中会加重控股股东与小股东之间的信息不对称,为谋取自身利益,控股股东会降低内部控制信息的披露程度[17]。曹建新等(2009)研究了上市公司内部控制有效性的影响因素,发现第一大股东持股比例与内部控制有效性显著正相关[18]。孔玉生等(2014)选取三个著名酒类公司进行研究发现,内部控制的有效性既需要股权集中,也需要股权制衡[19]。朱颐和等(2014)研究发现,股权集中与内部控制有效性显著正相关,提高股权集中度可以提升企业内部控制的有效性[20]。王红翠(2015)研究发现,只有适度集中的股权结构才会对企业内部控制产生积极作用,高度集中和高度分散的股权结构,都会给内部控制带来一定的消极影响[21]。

3、内部控制对股权结构与企业绩效影响的中介传导效应

李元霞(2013)研究了股权制衡、内部控制与企业绩效之间的关系,并着重研究了三者之间的传导路径,发现内部控制在股权制衡对企业绩效的影响中具有完全中介传导效应[22]。王智辉(2014)研究了这一问题后发现:股权集中度和股权制衡度与企业绩效显著正相关,与内部控制质量显著正相关;内部控制在股权集中度和股权制衡度与企业绩效的关系中具有显著的中介传导作用[23]。胡桂月(2014)研究了股权结构、内部控制对企业绩效的影响,研究结果与王智辉一致[24]。常启军等(2015)也对这一问题进行了研究,结果表明:股权集中度与企业绩效和内部控制质量均显著正相关,股权制衡度与企业绩效负相关,但不显著;加入内部控制后,股权集中度对企业绩效影响的显著性水平降低;总体来说,第一大股东持股比例提高会提高内部控制质量,进而提升企业的经营绩效,由此可见,内部控制在股权集中度对企业绩效的影响中起到部分中介作用;但是在研究股权制衡对企业绩效的影响时,内部控制不存在这样的中介作用[25]。

三、理论分析与研究假设

1、股权结构与企业绩效的关系

在股权集中的公司,股权主要集中在少数人手中,企业利益与股东利益一致,大股东在参与公司决策和监督管理者方面具有更高的积极性,可以促进管理层管理能力的提高,还可以在一定程度上降低管理者和所有者之间的信息不对称,防止内部人控制现象,从而降低代理成本。但是在股权分散的企业,往往存在小股东“搭便车”的现象,管理者有更多的机会为了自身利益而损害公司利益。从这一方面来看,股权集中对企业绩效具有积极影响。

在股权制衡的企业中,股东之间相互制衡,任何股东都没有办法单独控制企业决策。大股东之间的相互制约,既可以减少因大股东与中小股东之间的信息不对称导致的大股东侵占中小股东的利益现象,又可以避免大股东的不适当决策对企业造成的损害。由此可以认为,企业股权制衡程度的提高,可以降低大股东损害公司利益的能力,进而促进企业绩效的提高。

基于以上理论分析,提出以下假设:

H1:股权结构与企业绩效之间存在显著的相关关系。

H1a:股权集中度与企业绩效显著正相关。

H1b:股权制衡度与企业绩效显著正相关。

2、股权结构与内部控制的关系

内部控制可以在一定程度上解决两权分离导致的委托代理问题,而股权结构又是委托代理问题产生的根本原因,由此可以看出,股权结构和内部控制之间存在着某种相关性。

作为股权结构的一个重要方面,股权集中度可以体现控股股东对公司的控制和影响能力。尽管国外很多文献研究发现,股权集中度与内部控制有效性显著负相关,但是在我国具体情况下,西方国家的股权分散制度不一定符合我国的具体情况。首先,我国企业内部控制体系尚不完善,适当的股权集中可以增强股东利益与企业利益的联系,控股股东为了自身利益,会增强对内部控制有效性的重视程度,加强对管理层的监督与制约,避免管理层凌驾于内部控制之上的风险,这在一定程度上有利于内部控制有效性的提高。另一方面,在我国现实法律背景下,存在一些不够理性的投资者,小股东只关注手中股票的价差、股息红利,而不注意对管理者的监督,导致企业内部控制人的出现,使得管理者有更多的机会为了自身利益而损害公司利益,而适当的股权集中可以减少小股东的 “搭便车”行为,提高企业的治理能力与内部控制的有效性。

股权制衡可以在一定程度上减少股权集中的弊端。在多个大股东相互制约的情况下,一方面,单个股东不再拥有对公司的绝对控制权,股东之间的利益相互制衡,可以抑制大股东通过操纵管理层来影响内部控制的建设和执行以及直接参与和决定内部控制的行为,避免由此导致的内部控制缺陷;另一方面,多个股东共同监督管理层,共同影响和监督内部控制的设计和实施,避免因管理层凌驾于内部控制之上而带来的内部控制缺陷。因此,有效的股权制衡机制可以方便股东有效地监督和影响管理层,有利于促进内部控制的建立健全和有效执行。

基于以上理论分析,提出如下假设:

H2:股权结构与内部控制有效性之间存在显著的相关关系。

H2a:股权集中度与内部控制有效性显著正相关。

H2b:股权制衡度与内部控制有效性显著正相关。

3、内部控制在股权结构与企业绩效关系中的中介传导效应

(1)中介变量研究方法

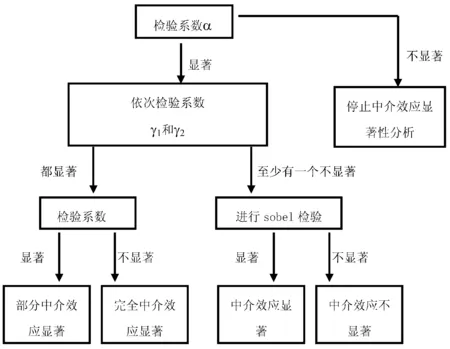

在中介效应的研究方法方面,笔者参考温忠麟等(2004)的研究成果,该研究成果既可以检验完全中介传导效应,又可以检验部分中介传导效应,中介传导效应检验程序如图1所示。

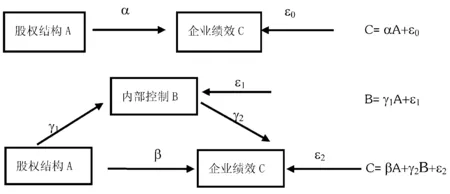

设股权结构为自变量A,内部控制为中介变量B,企业绩效为因变量C,三者之间的中介传导效应可以描述为:假如股权结构与企业绩效和内部控制均显著相关,而且加入内部控制后,股权结构与企业绩效的相关性仍然显著或者显著性水平降低,则可以证明内部控制在股权结构对企业绩效的影响中起到了中介传导作用。

图1 中介效应检验程序图

图2 股权结构、内部控制与企业绩效之间的关系

(2)研究中介效应的合理性

在假设1和假设2的理论分析中可以看出,股权结构作为企业内部治理的重要组成部分,既影响企业绩效,又在一定程度上决定内部控制的效率。合理的股权结构可以促进企业绩效的提高以及内部控制的建立健全和有效执行。而内部控制对企业经营活动至关重要,提高内部控制有效性,可以促进企业绩效的提高。由此可知,股权结构在对企业绩效产生直接影响的同时,也会对内部控制产生影响,而内部控制又把这种影响传递给企业绩效。所以,在股权结构对企业绩效的影响中,内部控制具有双重作用,既会受到股权结构的影响,又会影响企业绩效,即股权结构通过对内部控制的影响来影响企业绩效。因此,笔者引入中介变量,分析三者之间的传导路径,即研究内部控制在股权结构对企业绩效的影响中的中介传导作用。

(3)研究假设

股权结构作为公司治理的产权基础,是影响企业内部控制有效性的关键因素,而建立健全的内部控制,既会提高企业的经营绩效,又会受企业股权结构的影响。所以,笔者认为,内部控制在股权结构对企业绩效的影响中很可能起到一种桥梁作用,股权结构很可能通过影响内部控制来影响企业绩效。

基于以上理论分析,提出如下假设:

H3:内部控制在股权结构对企业绩效的影响中具有中介传导效应。

四、实证研究

1、样本选取

选取2012-2014年沪深两市上市公司为研究样本,所需数据主要来自国泰安数据库,内部控制指数来自迪博内部控制与风险管理数据库,并经手工整理得来。为保证数据的有效性和研究的准确性,对初选数据进行了如下处理:第一,剔除金融、保险类公司数据,主要是因为这类公司在资产负债结构和内部控制制度建设等方面与一般公司显著不同;第二,剔除财务状况出现异常的ST、*ST类公司样本,主要是这些公司的财务状况出现异常或者连续亏损,会影响研究结论的准确性和可靠性;第三,剔除3年间相关资料、数据不全或有明显错误的上市公司。

2、变量选取

(1)因变量:企业绩效

在选取企业绩效衡量指标时,国外学者多采用托宾Q,而我国学者主要使用总资产净利润率(ROA)和净资产收益率(ROE)等,笔者选取ROA作为企业绩效的衡量指标。ROA=净利润/总资产平均余额,该指标越大,代表企业的经营绩效越好。

(2)自变量:股权结构

以往关于股权结构的研究,其替代变量主要有股权集中度、股权制衡度、股权性质等。笔者选取股权集中度和股权制衡度两个变量作为股权结构的替代变量,而将股权性质作为控制变量。

股权集中度(VOTE):第一大股东的持股比例,VOTE=第一大股东持股数量/股本总数,VOTE越大,企业的股权集中度越高。

股权制衡度(RATE):第二大股东到第十大股东的持股比例之和,RATE=第二大股东到第十大股东持股总数/股本总数,RATE越大,企业的股权制衡度越高。

(3)中介变量:内部控制

目前没有选取内部控制指标的统一标准,笔者选取深圳迪博公司开发的上市公司内部控制综合指数(DIB)的百分之一作为内部控制的衡量指标。该指数既考虑到了内部控制的五大目标,又考虑到了内部控制缺陷,具有一定的综合性。该指数越大,说明内部控制质量越高,有效性越强。

(4)控制变量

除了受股权结构和内部控制的影响,企业绩效还会受其他因素的影响,而且这些因素也会影响到内部控制质量,因此,笔者选取一些控制变量,如表1所示:

表1 控制变量的定义及选取方法

3、回归模型的构建

根据前面的研究假设与变量选取,构建如下模型:

模型I:ROA=α0+α1VOTE+α2RATE+α3Size+α4LEV+α5GROWTH+α6LCT+α7Dual+α8INV+α9REC+α10Auditor+α11Relate+α12IND+α13AC+ε1

模型II:DIB=β0+β1VOTE+β2RATE+β3Size+β4LEV+β5GROWTH+β6LCT+β7Dual+β8INV+β9REC+β10Auditor+β11Relate+β12IND+β13AC+ε2

模型III: ROA=γ0+1DIB+γ2VOTE+γ3RATE+γ4Size+γ5LEV+γ6GROWTH+γ7LCT+γ8Dual+γ9INV+γ10REC+γ11Auditor+γ12Relate+γ13IND+γ14AC+ε3

模型I、II分别用于检验股权结构对企业绩效和内部控制有效性的影响。其中,α0和β0为常数项,α1、α2……和β1、β2……为各变量的回归系数,ε1和ε2为随机误差项。在模型一的基础上加入中介变量DIB,构建模型III,研究内部控制在股权结构对企业绩效影响中的中介传导效应。其中,α0为常数项,γ1、γ2……为各变量的回归系数,ε3为随机误差项。

4、实证检验与结果分析

(1)描述性统计分析

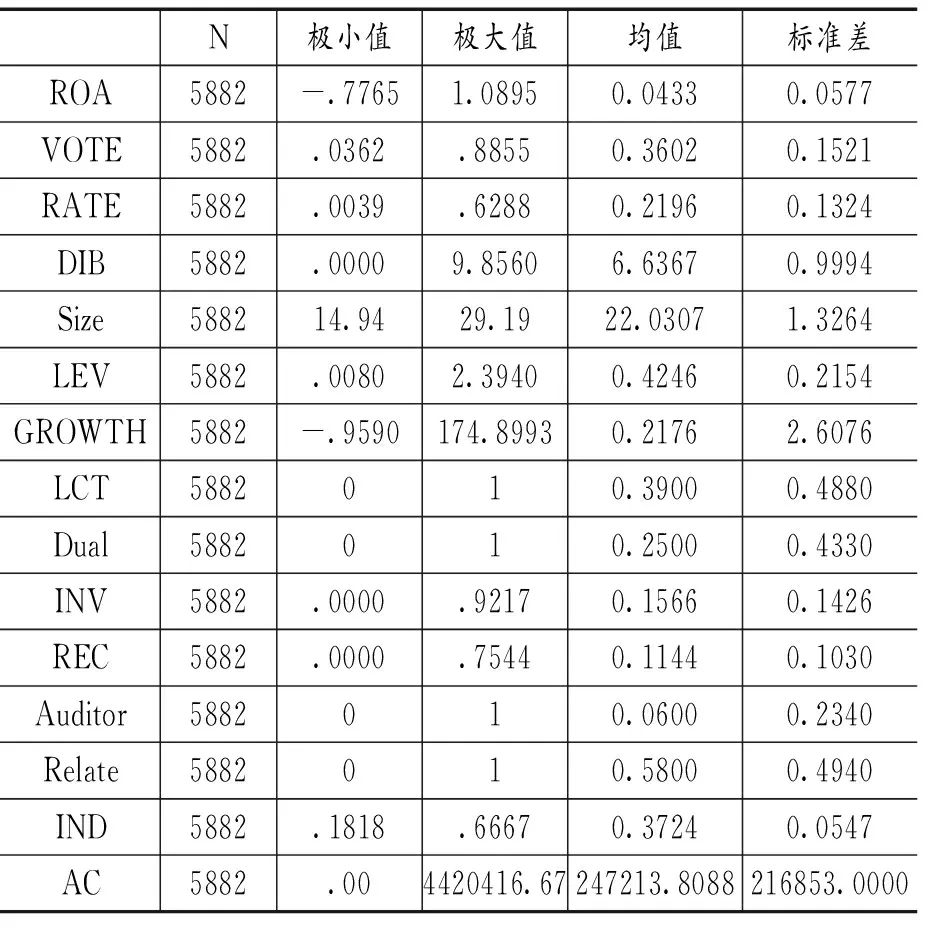

将搜集到的数据进行整理后,得到5882个有效数据,利用SPSS17.0统计软件,对样本数据进行了描述性统计分析,统计结果如表2所示:

表2 描述统计分析

从表2中可以看出:总资产净利润率(ROA)极大值为1.0895,极小值为-0.7765,平均值为0.0433,标准差为0.0577,表明我国上市公司的整体盈利能力较低,而且各企业的经营绩效高低不等,存在一定的差异。第一大股东持股比例(VOTE)极大值为0.8855,极小值为0.0362,平均值为0.3602;第二大股东到第十大股东的持股比例之和(RATE)极大值为0.6288,极小值为0.0039,平均值为0.2196,这表明在我国上市公司中,股权比较集中,一股独大仍是普遍存在的一种现象,尽管其他大股东可以对第一大股东形成一定的制衡能力,但是这种制衡能力还比较薄弱。内部控制(DIB)极大值为9.8560,极小值为0.0000,平均值为6.6367,标准差为0.9994,这表明我国上市公司内部控制水平有待提高,而且差距较大。企业规模(SIZE)的标准差表明企业规模大小不一,具有较大的差异性。资产负债率(LEV)极大值表明有些企业过分依赖债务融资,债务负担较重,可能面临较大的财务风险,但是其平均值表明样本公司总体负债水平适度,具有较好的偿债能力。营业收入增长率(GROWTH)的统计结果表明企业的发展能力总体较为缓慢,而且差异较大。在样本公司中,国有企业所占比重大约为39%,董事长和总经理由同一人担任的公司大约占1/4,大部分样本公司的前十大股东存在关联方,而且只有极少数聘请国际四大会计师事务所进行审计。董监高年薪均值(AC)的标准差表明,上市公司之间董监高的年薪存在较大差距。

(2)相关性分析

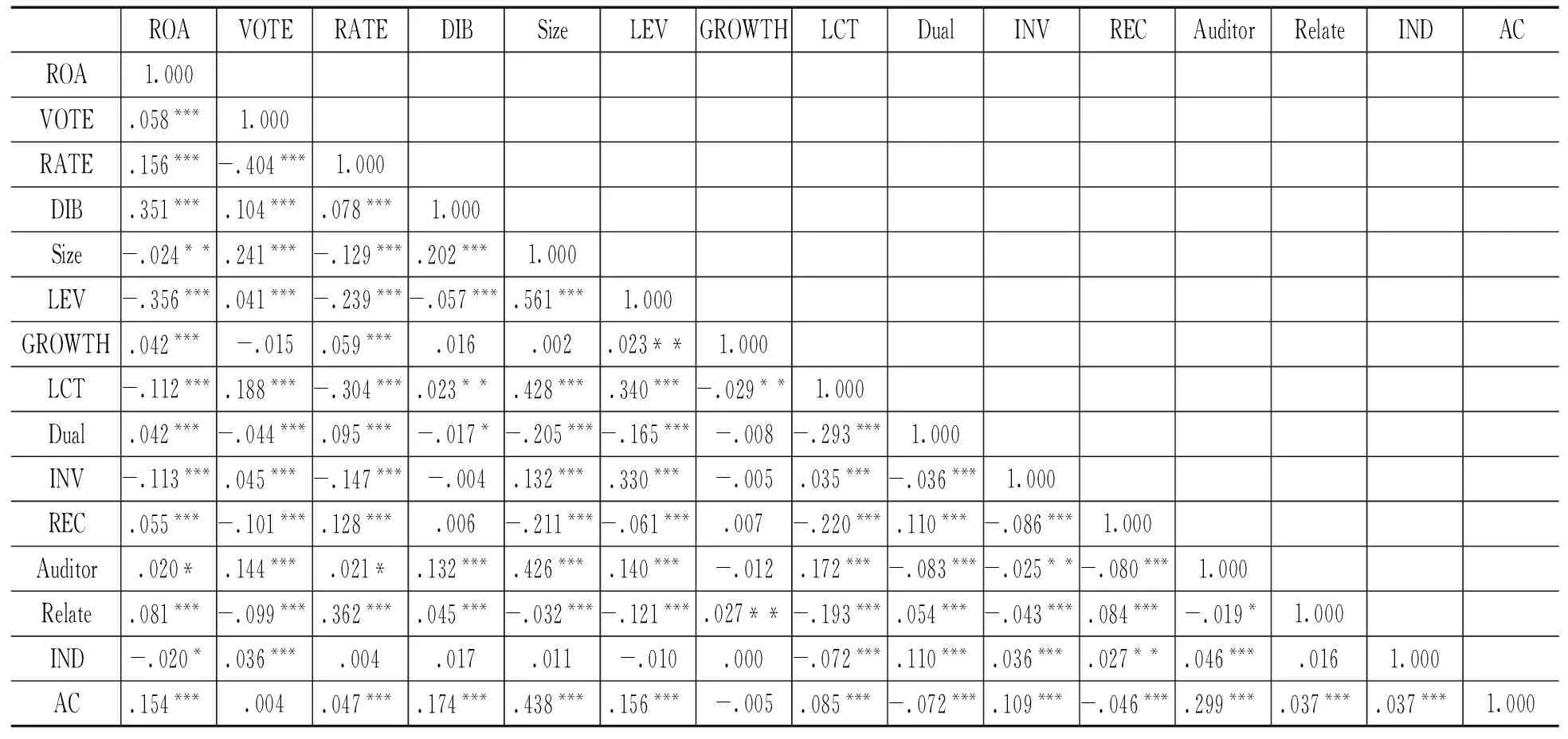

进行简单的描述性统计分析后,对模型中各个变量进行了Pearson相关性分析,研究各变量之间的相关性,分析结果如表3所示。

从表3中可以看出:总资产收益率(ROA)与其他变量均显著相关。其中, ROA与股权集中度(VOTE)、股权制衡度(RATE)显著正相关,初步验证了假设1。内部控制有效性(DIB)与股权集中度(VOTE)、股权制衡度(RATE)显著正相关,假设2得到了验证。另外,ROA与DIB显著正相关。

研究还发现,企业绩效(ROA)与资产负债率(LEV)、股权性质(LCT)、存货占总资产比值(INV)、企业规模(SIZE)、独立董事比例(IND)显著负相关,与企业成长能力(GROWTH)、两职分离(Dual)、应收账款占总资产比值(REC)、前十大股东是否存在关联(Relate)、董监高年薪均值(AC)、四大审计(Auditor)显著正相关。内部控制有效性(DIB)与企业规模(SIZE)、股权性质(LCT)、四大审计(Auditor)、前十大股东是否存在关联(Relate)、董监高年薪均值(AC)显著正相关,与资产负债率(LEV)、两职分离(Dual)显著负相关。

表3 Pearson相关系数表

(3)多重共线性检验

假如存在严重的多重共线性问题,表明变量的选取和模型的构建可能有问题,不加处理会对结果造成很大的误差。尽管从表3中看出,各自变量之间系数绝对值最大为0.561,根据以往研究经验,可以初步认为不存在多重共线性问题。但是为了保证回归结果的准确性,笔者采用方差膨胀因子(VIF)和容忍度(TOL)作为衡量指标,对三个模型进行了多重共线性检验,检验结果如表4所示:

表4 多重共线性检验

三个模型中大部分变量的方差膨胀因子VIF都介于1-2之间,极个别略大于2,均远远低于10,所有的容忍度TOL都明显大于0.1,而且大部分接近于1。根据以往研究经验可知,模型不会受到多重共线性问题的影响。

(4)股权结构与企业绩效的回归分析

在研究股权结构对企业绩效的影响时,采用股权集中度和股权制衡度作为股权结构的替代变量,使用总资产净利润率衡量企业绩效。由多重共线性检验结果可知,模型I不会受到该问题的影响,可以对模型I进行回归分析。模型的拟合优度如表5所示。

表5 模型的拟合优度检验及方差分析结果

由表5可以看出,模型I的R方为0.209,调整后R方为0.207,因此可以得出结论,模型I具有较好的拟合优度。此外,模型I的F统计量为119.149,汇总的Sig为0.000,模型I通过了1%水平的F检验,即股权结构与企业绩效显著线性相关,回归方程显著成立。模型II和模型III及稳健性检验模型的拟合优度检验及方差分析原理类似,不再赘述。

通过对表4进行分析,可以得出如下结论:股权集中度与企业绩效在1%的水平上显著正相关,第一大股东持股比例越高,股权越集中,企业的经营绩效越好,验证了H1a。股权制衡度与企业绩效在1%的水平上显著正相关,表明第二大股东到第十大股东的持股比例越高,其他大股东对第一大股东的制衡能力越强,企业的经营绩效越好,与H1b一致。上述分析表明,假设1得到验证。

此外,部分控制变量对企业绩效影响的分析如下:企业规模(SIZE)与企业绩效显著正相关,表明企业规模的大小会显著影响企业绩效的高低,企业规模越大,企业的经营绩效越好。资产负债率(LEV)与企业绩效显著负相关,过高的资产负债率,会给企业绩效的提高带来不利影响。企业成长能力(GROWTH)对企业绩效的影响显著,且正向相关,企业的快速发展可以促进企业绩效的提高。股权性质(LCT)与企业绩效显著负相关,表明非国有控股的企业的经营绩效比国有控股的企业的经营绩效要好。董监高年薪均值(AC)显著正向影响企业绩效,提高董监高的薪酬水平,可以产生较大激励作用,调动他们的积极性,降低两权分离导致的委托代理成本,提高企业的经营绩效。

(5)股权结构与内部控制有效性的回归关系

在研究股权结构对内部控制的影响时,采用内部控制综合指数(DIB)的百分之一作为企业内部控制有效性的衡量指标。

通过对表4进行分析,可以得出如下结论:股权集中度对内部控制有效性具有正向影响,并且在1%的水平上显著,第一大股东持股比例越高,股权越集中,企业的内部控制越有效,与H2a一致。股权制衡度与内部控制有效性在1%的水平上显著正相关,第二大股东到第十大股东的持股比例越高,其他大股东对第一大股东的制衡能力越强,企业的内部控制越有效,即提高企业的股权制衡度,可以提高企业内部控制的有效性,与H2b一致。假设2得到验证。

此外,部分控制变量对内部控制有效性影响的分析如下:企业规模(SIZE)、存货占总资产比值(INV)、应收账款占总资产比值(REC)、董监高年薪均值(AC)与内部控制有效性显著正相关,企业规模越大,存货和应收账款占总资产的比例越高,提高董监高的薪酬水平,可以提高内部控制的有效性。资产负债率(LEV)与内部控制有效性显著负相关,过高的资产负债率水平会对企业内部控制有效性的提高产生不利影响。

(6)内部控制在股权结构与企业绩效关系中的中介传导效应

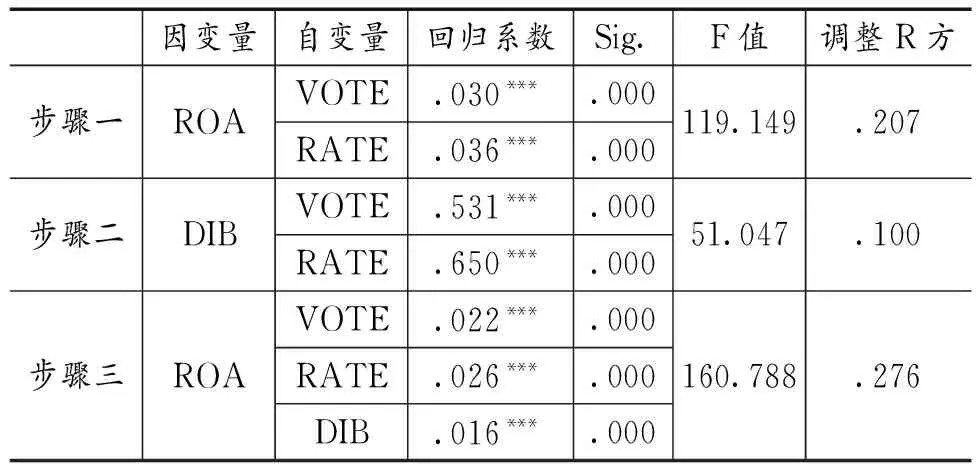

根据模型I和模型II的回归分析结果可以得到如下两点结论:一是股权越集中,企业绩效越好,内部控制越有效;二是股权制衡度越高,企业绩效越好,内部控制越有效。然后将内部控制作为中介变量,企业绩效作为被解释变量,股权集中度和股权制衡度作为解释变量,检验内部控制在股权结构对企业绩效影响中的中介传导效应。

表6中步骤一为股权结构对企业绩效影响的回归结果,步骤二为股权结构对内部控制有效性影响的回归结果,步骤三为在步骤一的基础上,加入中介变量内部控制后,股权结构与内部控制一起影响企业绩效的回归结果,该步骤是为了进一步检验内部控制在股权结构与企业绩效关系中的中介传导作用。步骤三的回归检验结果表明,股权集中度和股权制衡度均与企业绩效显著正相关,与步骤一的检验结果一致。另外,模型III的调整R方比模型I的调整R方大,表明模型III比模型I的拟合优度好。

表6 中介传导效应检验结果

接下来,检验内部控制的中介传导效应。

首先,检验股权结构与企业绩效的相关系数α。综合分析模型I的回归结果可知,股权集中度和股权制衡度与企业绩效的相关系数显著为正,二者均对企业绩效具有显著的正向影响。因此股权结构对企业绩效的回归检验系数α显著,系数α检验完毕,而且满足进行步骤二的条件。步骤二依次检验股权结构与内部控制的相关系数γ1和内部控制与企业绩效的相关系数γ2,当γ1和γ2至少有一个显著时,就可以得出γ1*γ2显著的结论。表6中步骤二的检验结果显示,γ1=0.531,P=0.000,股权集中度对内部控制有效性具有显著的正向影响。步骤三的分析结果显示,γ2=0.016,P=0.000,内部控制有效性与企业绩效在1%的水平上显著正相关。因此,在股权集中度方面,γ1和γ2均显著,γ1和γ2检验完毕。接下来,进行第三步检验,该步骤检验中介传导效应模型中解释变量股权集中度与被解释变量企业绩效的相关系数β。表6中步骤三的回归检验结果显示,β=0.022<α=0.030,P=0.000,股权集中度对企业绩效具有正向影响,且在1%的水平上显著,即对于股权集中对度来讲,β是显著的。综上所述可知,内部控制在股权集中度对企业绩效的影响中起到部分中介传导效应,根据计算结果可知,中介传导效应的大小为0.008,占总效应的比重为26.67%。

股权制衡度与股权集中度的分析原理相同,此处不再加以赘述,通过分析,可得出如下结论:内部控制在股权制衡度对企业绩效的影响中起到部分中介传导效应,中介传导效应的大小为0.010,占总效应的比重为27.78%。

综上所述可知,内部控制在股权集中度和股权制衡度对企业绩效的影响中均起到部分中介传导效应,即内部控制在股权结构对企业绩效的影响中起到部分中介传导效应,与假设3一致。

5、稳健性检验

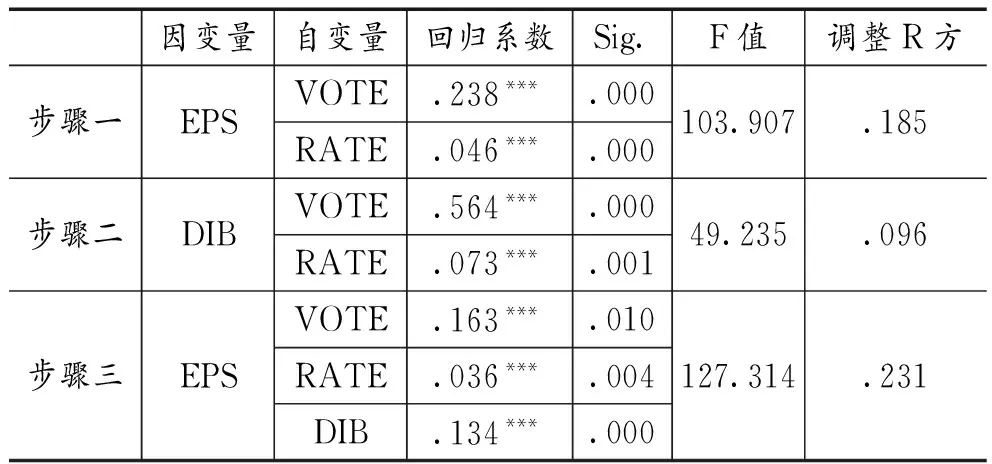

为了进一步验证研究结果的准确性,增强其可靠性和说服力,在保持内部控制衡量指标和控制变量不变的情况下,用每股收益(EPS)衡量企业绩效,用第二大股东到第十大股东持股比例之和/第一大股东持股比例作为股权制衡度的衡量指标进行稳健性检验。相关性分析结果表明(表略),股权集中度、股权制衡度、内部控制有效性均与企业绩效显著正相关,股权集中度越高、股权制衡度越高、内部控制越有效,企业绩效越好。股权集中度对内部控制有效性具有显著的正向影响,提高股权集中度,有利于提高内部控制的有效性。股权制衡对内部控制有效性具有不显著的正向影响,表明提高股权制衡度,可能有利于内部控制有效性的提高。

表7 稳健性检验结果

稳健性检验回归结果如表7所示。步骤一表明:股权集中度和股权制衡度均在1%的水平上与企业绩效显著正相关,表明第一大股东持股比例越高,股权越集中,企业的经营绩效越好;而且提高其他大股东对第一大股东的制衡能力,有利于企业经营绩效的提高,与前文的检验结果相符。步骤二表明:股权集中度和股权制衡度均与内部控制有效性正相关,并且在1%的水平上显著,表明内部控制有效性随着股权集中度的提高而提高,而且股权制衡度越高,内部控制越有效,与前文的检验结果相符。另外,步骤一的结果表明,对于股权集中度和股权制衡度来讲,回归系数α均显著,满足进行步骤二的条件;步骤二的结果表明对于股权集中度和股权制衡度来讲,回归系数γ1和γ2均显著;步骤三的结果表明,内部控制在股权集中度和股权制衡度对企业绩效的影响中均起到部分中介传导效应。综上所述,内部控制在股权结构对企业绩效的影响中起到部分中介传导效应,与前文的实证分析结果一致,稳健性检验通过,笔者的研究结果具有一定的可靠性。

五、结论与政策建议

1、结论

选取2012-2014年沪深两市5882个样本公司,对股权结构、内部控制和企业绩效之间的内在联系进行了实证研究,以内部控制为中介变量、股权结构为解释变量、企业绩效为被解释变量,基于股权结构(原因)——内部控制有效性(结果、原因)——企业绩效(经济后果)的研究逻辑,找出了三者之间的传导路径。实证结果表明,内部控制在股权结构对企业绩效的影响中起到了部分中介传导效应。一方面,股权结构与企业绩效在1%的水平上通过了显著性检验,股权集中度和股权制衡度均与企业绩效显著正相关,第一大股东持股比例越高,企业的经营绩效越高,而且第二大股东到第十大股东持股比例之和越大,其他大股东对第一大股东的制衡能力越强,企业的经营绩效越高;另一方面,股权集中度和股权制衡度与内部控制有效性的回归系数均在1%的水平上显著为正,即显著正相关,表明第一大股东持股比例越高,内部控制有效性越强,而且提高第二大股东到第十大股东持股比例之和,可以提高其他大股东对第一大股东的制衡能力,有利于企业内部控制有效性的提高。中介传导效应检验结果表明,模型III的拟合优度检验和方差分析结果都比模型I好。另外,三个步骤的相关系数均通过了1%水平上的显著性检验,而且步骤三中股权集中度和股权制衡度与企业绩效的相关系数较模型I有所下降,这表明,内部控制在股权集中度与股权制衡度对企业绩效的影响中都起到了部分中介传导效应,即内部控制在股权结构对企业绩效的影响中起到了部分中介传导效应。

2、政策建议

(1)优化股权结构,寻找适当的股权集中度,完善股权制衡机制

在安排股权结构时,要寻找适当的股权集中度,在考虑第一大股东的持股比例,保持其在股权方面优势地位的同时,要适当提高其他股东的持股比例,保证其他大股东对第一大股东的制衡能力[26]。这样,既可以在一定程度上减少“搭便车”现象,又可以抑制第一大股东的掏空行为,在一定程度上促进企业绩效和内部控制有效性的提高[27]。

(2)建立健全内部控制机制,重视内部控制制度的建设和有效执行

有效的内部控制有利于企业绩效的提高,企业有必要建立健全内部控制机制,不断完善内部控制制度,并保证其得到有效执行。这可以从以下几方面进行考虑:首先是建立完善的内部控制体系;其次是完善内部控制信息披露制度,重视内部控制缺陷的披露;再次是制定内部控制评价细则,完善内部控制评价制度,使内部控制得到更好的评价与比较,以便于发现内部控制的不足之处[28];最后是重视内部控制的奖惩机制,将内部控制考核结果视为企业绩效的考核指标之一,使内部控制落到企业经营管理实处,保证其目标的实现。

(3)重视内部控制与股权结构的协调发展

合理的股权结构可以促进企业绩效的提高,而这种影响在一定程度上是通过影响内部控制来实现的。而且股权结构的合理性对内部控制有效性具有显著的正向影响。因此,要充分考虑股权结构对内部控制的影响,在寻求适当的股权结构的同时,注重股权结构与内部控制的协调发展,通过不断优化股权结构,完善内部控制制度,并保证其得到有效执行,充分发挥其对企业绩效的积极作用。

[1]Qiulin Ke,David Isaac. Ownership Structure and Corporate Performance: Empirical Evidence of China’s Listed Property Companies[J]. Journal of Financial Management of Property and Construction, 2007,(12):3-11.

[2]Omar Al Farooque,Tony van Zijl,Keitha Dunstan,el. Co-deterministic Relationship between Ownership Concentration and Corporate Performance[J]. Accounting Research Journal,2010,(22):172-189.

[3]Tuan Nguyen,Stuart Locke,Krishna Reddy. Ownership concentration and corporate performance from a dynamic perspective: Does national governance quality matter?[J]. International Review of Financial Analysis,2015,(41):148-161.

[4]李 彬. 股权集中度与公司绩效——基于日本上市公司的经验证据[J].经济与管理研究,2008,(6):87-91.

[5]安 烨,钟廷勇. 股权集中度、股权制衡与公司绩效关联性研究——基于中国制造业上市公司的实证分析[J]. 东北师大学报(哲学社会科学版),2011,(6):46-52.

[6]张 鹏.股权集中度与公司绩效关系的实证研究——来自西部上市公司的经验证据[J].长安大学学报(社会科学版),2012,(1):41-46.

[7]孙建国,胡朝霞.中小企业板上市公司股权结构、公司治理与企业绩效:基于随机前沿生产函数的分析[J].投资研究,2012,(1):110-122.

[8]郑 京.煤炭行业上市公司股权结构对内部控制有效性影响研究[D].沈阳:辽宁大学硕士学位论文,2014.30-33.

[9]田倩倩.交叉上市公司股权结构与企业绩效关系的实证研究[D].武汉:湖北工业大学硕士学位论文,2015.26-33.

[10]Maury,B.,Pajuste,A. Ownership and Firm Performance: Empirical Evidence from European Corporations[J]. Journal of Corporate Finance,2005,(12):321-341.

[11]Laeven,L.,Levine,R. Corporate Governance, Regulation, and Bank Risk Taking[J]. World Bank Mimeo,2006,(4):124-136.

[12]Attig,N.,Guedhami,0.,Mishra,D. Multiple Large Shareholders, Control Contests, and Implied Cost of Equity [J]. Journal of Corporate Finance,2008,(14):721-737.

[13]陈德萍,陈永圣.股权集中度、股权制衡度与公司绩效关系研究——2007~2009年中小企业板块的实证检验[J].会计研究,2011,(1):38-43.

[14]仇冬芳,刘益平,沈 丽.基于CCR模型的控制权转移、股东制衡与公司效率研究——来自上市公司大宗股权转让的经验数据[J].软科学,2012,(12):108-111,116.

[15]颜爱民,马 箭.股权集中度、股权制衡对企业绩效影响的实证研究——基于企业生命周期的视角[J].系统管理学报,2013,(3):385-393.

[16]陈乾坤,卞曰瑭. 股权制衡、代理成本与企业绩效——基于我国A股民营上市公司的实证分析[J].科学决策,2015,(5):74-92.

[17]La Porta R.,Lopez-de-Silanes F.,Shleifer A.,Vishny R. Investor Protection and Corporate Valuation[J]. Journal of Finance,2002,(67):1147-1170.

[18]曹建新,王春丽,邹 俊. 上市公司内部控制有效性影响因素研究[J].中国注册会计师,2009,(11):56-62.

[19]孔玉生,刘成刚,陆希希. 股权制衡对内部控制有效性的影响[J]. 会计之友,2014,(15):103-107.

[20]朱颐和,张 娥. 股权结构对内部控制有效性影响的实证研究——来自2012年深市主板A股截面数据[J]. 会计之友,2014,(11):91-95.

[21]王红翠. 股权结构对公司内部控制的影响研究[J]. 经营管理者,2015,(4):40.

[22]李元霞. 股权制衡度、内部控制有效性与企业绩效——来自中国上市公司的经验证据[J]. 中国注册会计师,2013,(10):57-62.

[23]王智辉.内部控制对股权结构与企业绩效的中介效应研究[D].湘潭:湘潭大学硕士学位论文,2014.21-28.

[24]胡桂月.股权结构、内部控制质量与公司绩效[D].广州:广东外语外贸大学硕士学位论文,2014.30-37.

[25]常启军,王 璐,金虹敏. 内部控制对股权结构与企业绩效的传导效应研究——基于沪市2011—2013年上市公司的经验数据[J]. 会计之友,2015,(22):79-84.

[26]王棣华,张 擎. 资本结构对企业绩效的影响——基于制造业上市公司的实证分析[J]. 湖南财政经济学院学报,2015,(5):30-41.

[27]石大林,刘 旭,路文静. 股权结构、动态内生性与公司代理成本[J]. 财经理论研究,2014,(4):97-105.

[28]张松孝,石大林,路文静. 股权集中度、股权制衡度、控股股东控制能力与公司绩效[J]. 石家庄经济学院学报,2014,(2):87-91.

(编辑:周亮;校对:余华)

Mediating Effect of Internal Control on the Influence of Ownership Structure on Firm Performance

WANG Di-hua GUAN Sha-sha

(SchoolofAccounting/ChinaInternalControlResearchCenter,DongbeiUniversityofFinanceandEconomics,DalianLiaoning116025)

This paper takes the formal implementation of the enterprise internal control supporting guidance in 2012 as the research background, selecting the listed companies on Shanghai and Shenzhen stock exchange from year 2012 to 2014 as the research sample, using the intermediary variable research methods to study the mediating effect of internal control on the influence of ownership structure on firm performance. The results show that: Ownership concentration and equity balance degree are significantly positively correlated with business performance; Ownership concentration and equity balance degree are significantly positively correlated with the effectiveness of the internal control; Internal control has significant partial mediation conduction effect on influence of ownership concentration and equity balance degree to business performance.

ownership structure;internal control;corporate performance;mediating effect

2016-07-08

辽宁省教育厅项目“辽宁省科技型小微企业盈利能力创新的研究”(项目编号:W2014215)

王棣华(1962- ),男,汉族,江苏沭阳人,东北财经大学会计学院教授,中国内部控制研究中心研究员,硕士研究生导师,研究方向:财务管理与管理会计

10.16546/j.cnki.cn43-1510/f.2016.05.008

F275

A

2095-1361(2016)05-0060-11