机构投资者改善公司业绩了吗?

——来自PSM的新证据

2016-11-14毕金玲由萌沛

毕金玲 由萌沛 田 超

(东北财经大学 金融学院,辽宁 大连 116025)

机构投资者改善公司业绩了吗?

——来自PSM的新证据

毕金玲 由萌沛 田 超

(东北财经大学 金融学院,辽宁 大连 116025)

机构投资者作为大股东和外部中小股东之外的第三方投资力量,究竟能否积极参与公司治理、改进公司业绩水平是学者研究的热点。考虑到机构持股与公司业绩之间的内生性问题,采用倾向得分匹配(PSM)的方法检验以证券投资基金为代表的机构投资者对公司业绩的影响。研究结论如下:机构投资者能够改善公司业绩,机构持股公司当年公司价值、总资产收益率、净资产收益率和每股经营活动现金流量都显著高于普通持股公司;机构持股对于公司业绩的改善具有持续性,机构持股公司1年后及2年后的公司价值、总资产收益率、净资产收益率和每股经营活动现金流量也都显著高于普通持股公司。结论表明,机构投资者的积极参与能够改进公司治理,提升公司业绩。

机构投资者;公司业绩;倾向得分匹配

一、引言

机构投资者作为内部大股东和外部中小股东之外的第三方投资力量,关于其能否改进持股公司的治理水平,进而提升公司业绩的研究是近三十年来学者关注的热点,但是目前的研究尚未得到统一的结论。西方学术界形成了两种不同观点,一些学者认为机构投资者能够发挥公司治理作用,是股东积极主义者,持这种观点的学者认为机构投资者拥有专业、信息、资金等多方面的优势,有能力监督公司管理者的机会主义行为,从而缓解公司代理问题,提高公司治理效应,而且能够抑制公司的盈余管理行为,提高信息披露质量(如Simth,1996;Bushee,1998;Hartzell和Starks,2003)[1][2][3];另有一些学者认为机构投资者不能发挥公司治理作用,即所谓股东无为主义,持此种观点的学者认为机构投资者是带有投机性的市场主体,大多数情况下都是追求短线交易而获利,并不关心公司的长远发展,也不会积极参与公司治理,一旦出现问题通常选择“用脚投票”,而且机构一般同时持有多家公司股票,参与公司治理的精力有限,都是以获利为主要目标(如Useem 等,1993;Daily 等,1996;Wahal,1996;Karpoff等,1996;Hellman,2005)[4][5][6][7][8]。

从我国的具体情况来看,早在2004年1月,国务院就发布了“关于推进资本市场改革开放和稳定发展的若干指导意见”,旨在培养和大力发展机构投资者,使其成为资本市场的重要投资力量,改善我国资本市场的投资结构,进一步促进上市公司的良性发展。根据WIND资讯数据统计,截至2014年底,包括各类基金、证券公司、保险公司等在内的专业机构投资者持有流通A股市值比例达42%,其对资本市场的影响也越来越大,如此发展的机构投资者是否改善了公司业绩,提高公司市场价值呢?已有研究并没有得出统一的结论,但大部分学者(如王琨和肖星,2005;石美娟、童卫华,2007;刘星和吴先聪,2011;王瑾乐等,2016)[9][10][11][12]认为机构投资者能够提升公司业绩,只是他们在研究时一般采用OLS模型,直接将机构持股与公司业绩做回归,问题是机构投资者本身就偏好公司业绩较好的股票,这会存在由于样本选择偏误带来的内生性问题。因此,研究机构投资者能否改善公司业绩最主要的问题是克服机构持股与公司业绩之间的内生性,应该找到与机构持股公司相似的未被机构持股的公司,进而比较两类公司的业绩,才能得出机构投资者对公司业绩的“净”影响。

基于以上分析,笔者采用新近发展的倾向得分匹配方法(Propensity Score Matching,PSM)对此进行研究。

二、文献回顾与理论分析

关于机构投资者能否改进公司治理,提高公司业绩,目前存在两种竞争性的观点。持股东积极主义观点的学者如Simth(1996)[1]认为机构投资者能够发挥治理作用,可以保持自身的独立性,是强有力的外部投资者,能够对大股东内部控制构成制衡,有利于公司业绩提升。Bushee(1998)[2]研究机构投资者与公司研发费用投入的关系时发现,当机构投资者持股比例较高时管理者不会削减研发费用去提高利润,机构投资者能够监督公司管理者短期行为。Hartzell和Starks(2003)[3]研究机构持股与经理人薪酬的关系时得出,机构投资者持股比例和CEO业绩-薪酬敏感性正相关,说明机构投资者能够缓解公司代理问题,监督改进公司治理进而提升公司业绩。Chen、Harford和Li(2007)[13]的研究发现持股期限大于一年、重仓持股并且与上市公司之间业务独立的机构投资者能对公司的重大决策产生影响,发挥监督作用,提升公司业绩;Koh(2007)[14]研究机构投资者持股与公司盈余管理的关系,发现机构投资者长期持股能够抑制公司利用应计利润调控盈余的行为。

持股东无为主义观点的学者认为机构投资者不能改进公司治理,仅是充当“旁观者”角色,如Useem等(1993)[4]、Daily 等(1996)[5]都认为机构投资者仅仅是持股,并不能发挥监督作用,他们对于公司业绩无实质性影响,每年提供的股东建议书的数目与公司业绩之间并不相关,如果公司业绩较差,机构投资者会选择“用脚投票”。Wahal(1996)[6]从接管、治理等视角检验养老金与目标公司的关系,目标公司并没有因为养老金持股而获得超额收益,无论是股价还是会计利润都没有明显的改善,养老金的积极参与并没有改进公司的绩效。Karpoff等(1996)[7]研究机构投资者所提建议对公司治理的影响,发现得到治理建议的公司,其账面市值比、经营收益和销售收入增长率表现更糟,治理建议对于公司市值和高管变更几乎没有任何影响,治理建议并没能够改善公司的业绩。Wohlstetter(1993)[15]、Murphy(1994)[16]都认为机构投资者因为缺乏管理经验,而且存在短视投资行为,并不能发挥公司治理的积极作用,也不能提高公司的业绩,甚至由于机构投资者与其他利益相关者的目标不一致,出于自利的考虑,可能会对持股公司存在负面影响。Hellman(2005)[8]实证研究发现机构投资者很少使用从上市公司获取的信息,他们主要依赖外部具有较高可信度的咨询顾问或者季度更新的报表模型,如果机构投资者利用这些信息去影响上市公司,由于外部获取的信息存在风险性,这将对公司的管理造成负面效应,无益于改善公司治理。

由此可见,关于机构投资者到底是“用脚投票”的旁观者还是“用手投票”的监督者,目前的研究尚无定论。从国内研究来看,早期的研究大多认为机构投资者受制于自身条件、制度环境等因素,无法发挥其在公司治理中的作用,只能充当“旁观者”的角色,如李向前(2002)[16]认为机构投资者本身缺少公司治理方面的人才,而且公司一般由控股股东绝对控制,所以机构投资者很难发挥监督作用;黄兴年(2006)[17]认为我国机构投资者对政府的依赖程度较高,政府的行政干预使其很难成为真正合格的监督主体。但随着资本市场的发展及各项政策的完善,随后的更多研究认为机构投资者能够发挥治理作用,监督公司的行为,如王琨和肖星(2005)[9]通过设计联立方程组,利用两阶段最小二乘法研究机构持股与上市公司被关联方占用资金的关系,发现如果上市公司前十大股东中存在机构投资者则其被关联方占用的资金要显著少于前十大股东中没有机构投资者的公司,机构持股比例的增加会降低上市公司被关联方占用资金的程度,他们认为机构投资者可以参与改进公司治理,属于积极的投资者;程书强(2006)[18]研究发现,机构投资者持股比例较高时,其存在经济动机去监督管理层和董事会,上市公司在年报盈余披露以前会披露更多的信息,信息的及时性和有效性都更强,公司的业绩水平也更高;姚颐和刘志远(2007)[19]以再融资为背景研究发现机构投资者在公司治理中能够发挥较好的作用,降低代理成本,提高公司绩效;薄仙慧、吴联生(2009)[20]也认为机构投资者可以参与并发挥积极的治理作用,随着机构持股增加,公司的盈余管理程度下降;石美娟、童卫华(2009)[10]以后股改时期公司为样本,研究机构投资者与公司价值的关系发现,机构持股比例与公司价值正向相关,表明机构投资者能够参与并改进公司治理,缓解代理问题,进而提升公司市场价值。刘星等(2011)[11]的研究也认为证券投资基金与公司业绩之间存在显著正相关关系,基金持股有助于公司业绩的提升。李胜男等(2015)[21]以基金为研究对象,发现在基金公司本身治理状况较好时,能够在公司高管非自愿性变更决策中发挥监督大股东的积极治理作用。王瑾乐等(2016)[12]运用随机前沿模型和门槛回归检验机构投资者与公司价值的关系,结果表明机构投资者能够显著提升公司价值,但存在结构性特征。

三、研究设计与样本选择

(一)研究设计

一般来讲,机构投资者只有持股超过一定比例,才有可能对公司治理产生影响,并最终影响公司业绩。由于证券投资基金是我国资本市场最主要的机构投资者,因此笔者在定义机构持股和普通持股时,参照史永东、王瑾乐(2014)[22]的研究,以证券投资基金作为机构投资者代表,并以证券投资基金持股比例10%为划分标准,持股比例大于等于10%作为机构持股,小于10%属于普通持股。笔者想要研究的问题是一家公司在机构持股和普通持股两种情况下的公司业绩差异,由于是比较同一家公司在两种状态下的业绩差异,更加能够得出这种差异是由于机构持股所导致的。

对于这一“反事实”的问题,如果能够找到与机构持股公司相似的普通持股公司,然后对比二者的业绩差异,就可以检验机构投资者对于公司业绩的作用。寻找相似公司的过程是PSM方法匹配的过程,依据倾向得分进行匹配的最终结果是为2007-2012年(研究样本期)机构持股公司匹配一组普通持股公司,匹配后的两组公司在可观测到的公司特征上类似。

PSM方法使用的步骤如下:

步骤1,建立Logit模型,具体如式(1)所示。

(1)

其中,D是指标函数,机构持股为1,否则为0。X是研究选择的匹配变量,P(X)是每个样本的倾向得分,表示机构持股的概率,需要根据Logit模型来估计。

1.2 方法 高危妊娠的定义: 根据京卫老妇幼字〔2014〕6 号文件《北京市卫生计生委关于规范高危孕产妇转会诊工作的通知》,此文件对包括妊娠期合并症与并发症在内所有孕产妇高危因素进行了明确细致的分类,其中严重高危必须转诊至区级抢救中心或三级助产机构进行产前保健及分娩,极严重高危必须转诊至市级抢救中心进行产前保健及分娩。一般高危包括年龄≥35岁,但由于本研究分析孕妇年龄对不同高危因素发生的影响,因此本研究中所指一般高危因素不包含高龄。

根据前期文献,并考虑机构投资者的持股偏好,选择如下匹配变量,如表1所示。

表1 匹配变量的名称及定义

步骤2 ,根据倾向得分进行匹配。

PSM模型以Logit模型的回归系数作为权重,拟合倾向得分,根据倾向得分进行配对,结果是为每个机构持股公司匹配一个倾向得分最接近的普通持股公司。目前匹配方法主要包括最近邻匹配(Nearest Neighbor Matching)、核匹配(Kernel Matching)、半径匹配(Radius Matching)等,笔者同时采用最近邻匹配和核匹配两种方法,以增强结论的可靠性。

(2)

核匹配的基本思想是,根据距离函数选择匹配样本,然后再根据核函数确定匹配样本权重,最终结果是与机构持股的公司匹配的普通持股公司是依据倾向得分构造的虚拟公司(Hypothesized firm)。核匹配的优点是所有机构持股样本都被匹配,所有普通持股样本的信息都得到充分利用。其中权重的计算方法:

Wij=G((PSj-PSi)/h)

(3)

Wij表示针对机构持股公司i,普通持股公司j的权重,G(·)Gauss是核函数,PSj为普通持股公司j的倾向值,PSi为机构持股公司i的倾向值,h表示普通持股公司数量。

步骤3,估算平均处理效应(ATE)。

匹配后的机构持股公司与普通持股公司在匹配变量上并没有显著差异,二者的区别仅剩下是机构持股还是普通持股,依据所计算出来的权重,就可以计算机构持股公司和普通持股公司(匹配成功的)业绩的差异,即平均处理效应,ATE的计算公式如下:

(4)

NT为机构持股公司的样本数量。

(二)样本选择

以2007-2012年沪深A股上市公司作为研究样本,主要公司财务数据来自CSMAR数据库,部分数据来自wind资讯金融终端,证券投资基金持股数据来自和讯网,样本筛选遵循三项原则。一是剔除ST、PT样本;二是剔除金融行业样本;三是剔除数据缺失样本。对所有连续变量在1%水平上进行缩尾处理。最后得到2075家样本公司,样本为非平衡面板结构,共计37350个观测值。样本公司年度分布如表所示,可以看出证券投资基金的持股公司数量在逐年上升。

表2 样本年度分布

四、实证结果分析

(一)机构投资者对公司业绩影响的初步结论

在进行匹配之前,先从统计对上机构持股与普通持股公司在匹配变量和公司业绩变量上的差异进行初步判断,具体结果见表3和表4。

表3 匹配变量均值对比(匹配前)

表4 匹配变量均值对比(匹配前)

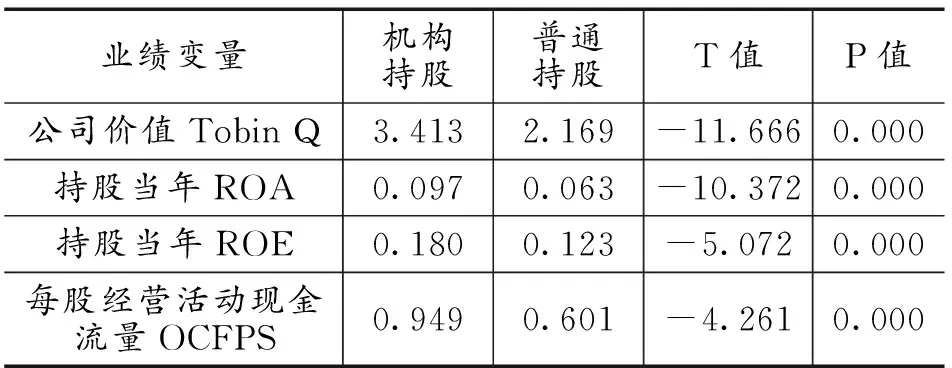

由表4可以看出,机构持股的公司与普通持股公司除存货周转率、独立董事占比、董事会规模外的其他指标均存在显著差异,机构持股的公司指标普遍优于普通持股公司,这说明机构偏向于持股经营业绩好、运营效率高的公司;同时机构持股公司当年的Tobin Q、ROA、ROE、OCFPS也显著好于普通持股公司,这也反映了前文提到的机构持股与公司业绩之间模型设定内生性问题,会导致研究结论的偏误。

(二)匹配效果检验

独立样本T检验的结果虽然比较直观,但是无法避免变量之间的相互干扰,接下来采用PSM的方法进行匹配,然后再分析平均处理效应。在匹配之前,先使用Logit模型进行匹配变量的筛选,以是否为机构持股的虚拟变量作为被解释变量,匹配变量作为解释变量,同时控制行业和年度,最终回归结果显示,存货周转率、独立董事占比和董事会规模并不显著影响机构持股,因此在随后的匹配过程中将这三个变量从匹配变量中剔除①。另外,PSM匹配过程需要满足两个假设,即平衡性假设(balance test)和共同支撑假设(common support)。平衡性假设要求在匹配完成后,两组公司(机构持股与普通持股)在匹配变量上无明显差异,如果差异显著,则说明倾向得分匹配是无效的。根据Smith and Todd(2005)[24]的研究,需要计算机构持股公司与普通持股公司基于特征变量的标准偏差,进而检验匹配的平衡性,在Stata中使用pstest命令进行平衡检验,能够得出偏差的结果,偏差越小说明匹配效果越好,目前对于偏差的“阈值”没有统一结论,根据Rosenbaum and Rubin(1985)研究,一般认为标准偏差的绝对值小于20可以认定为匹配有效,从表可以看出,最近邻匹配和核匹配方法下,匹配后机构持股公司与普通持股公司基于特征变量标准偏差绝对值都小于20,可见,本文的倾向得分匹配较为可靠。

表5 平衡性检验

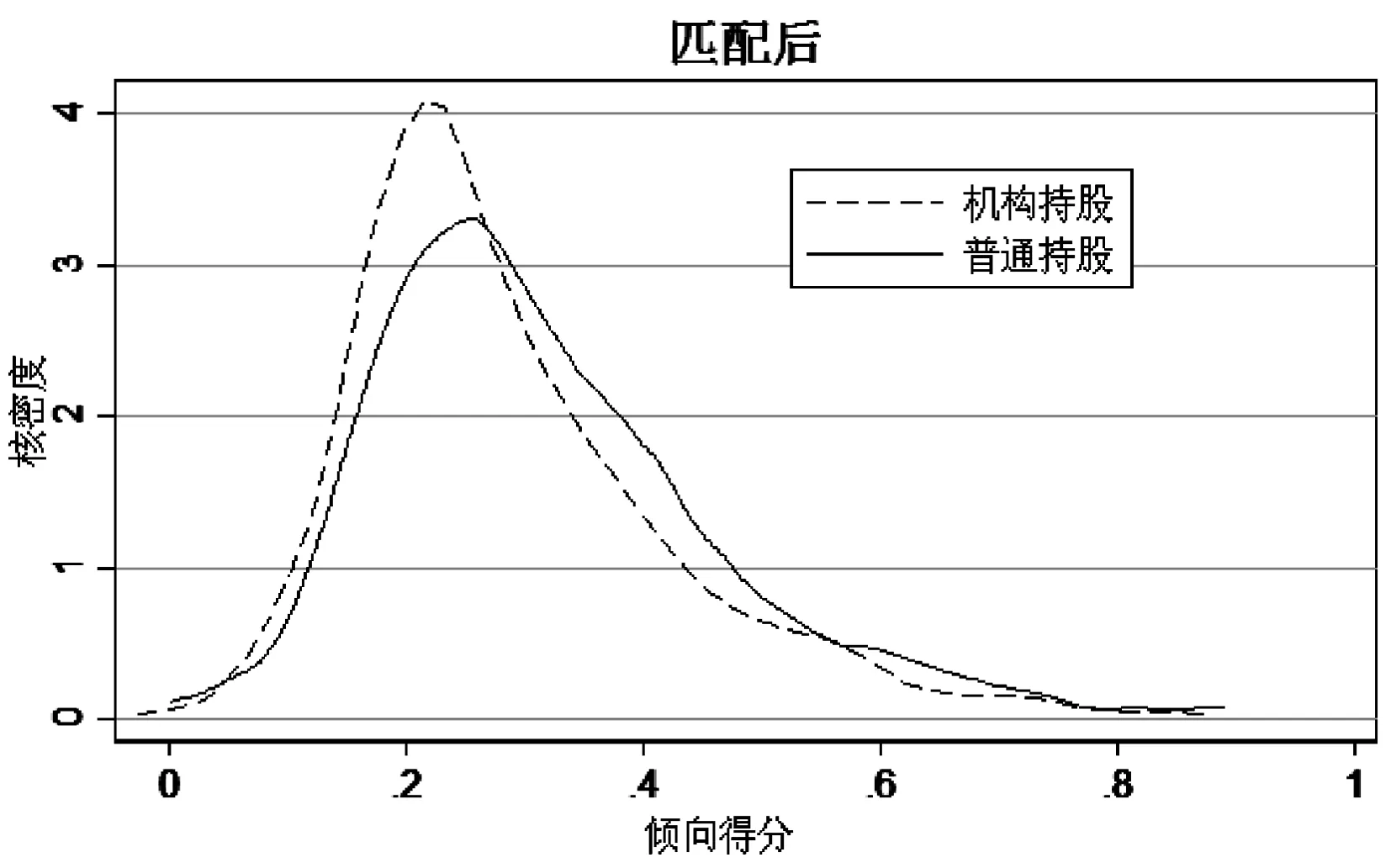

共同支撑假设要求匹配后两组公司(机构持股和普通持股)的倾向得分分布基本一致,笔者给出了共同支撑假设检验的图示,同时给出了匹配前后的核密度分布图。可以看出,两组样本的倾向得分分布较为一致,可见匹配过程修正了两组样本的偏差,匹配效果比较理想。

图1 匹配前后核密度分布图

(三)平均处理效应(ATE)

表6 平均处理效应的输出结果

表6是完成匹配后,机构持股公司与普通持股公司在各业绩变量上的组间差异,即平均处理效应(ATE)。Panel A是机构持股当年最近邻匹配和核匹配两种方法下,公司价值(Tobin Q)、总资产收益率(ROA)、净资产收益率(ROE)和每股经营活动现金流量(OCFPS)的平均处理效应。可以看出,机构持股公司显著高于普通持股公司,基本上在1%水平上显著,这说明机构持股有利于公司业绩及价值的提升。Panel B是1年后两组样本在公司价值(Tobin Q)、总资产收益率(ROA)、净资产收益率(ROE)和每股经营活动现金流量(OCFPS)的平均处理效应。可以看出,在两种匹配方法下,机构持股公司各指标仍然显著高于普通持股公司,均在1%水平上显著,这说明机构持股有利于公司业绩的改进,而且这种改进具有持续性。Panel C是2年后两组样本在公司价值(Tobin Q)总资产收益率(ROA)、净资产收益率(ROE)和每股经营活动现金流量(OCFPS)的平均处理效应。同样,在两种匹配方法下,机构持股公司各指标仍然显著高于普通持股公司,均在1%水平上显著,由此可见,机构持股确实有利于公司业绩的提升,而且这种提升在持股2年后仍然显著,这也说明机构投资者按照“买入并持有”的策略进驻后,换手率较低,基本上会积极专注于公司治理效率的提升,进而最终提升公司业绩。

(四)稳健性检验

为了验证前文结论的可靠性,采用以下方式进行稳健性检验,首先在匹配变量的选择方面,使用流动比率替代资产负债率、主营业务利润比例替代主营业务利润率、前五大股东持股比例替代前三大股东持股比例,最后得出的结论与前文一致;另外,本文研究样本期间为2007-2012,在论文写作期间大部分上市公司2015年的财务数据可以查到,以2007-2013年数据可得的上市公司样本重新进行实证检验,结论与前文无实质性差异,限于篇幅,表未列出。

五、结论与政策建议

考虑到前期文献在研究机构投资者与公司业绩关系时存在的内生性问题,采用倾向得分匹配的方法重新检验了二者的关系,以2007-2012年沪深A股上市公司为样本,以证券投资基金作为机构投资者的代表,采用多指标衡量公司业绩。结论显示机构投资者能够改善公司业绩,机构持股公司当年公司价值、总资产收益率、净资产收益率和每股经营活动现金流量都显著高于普通持股公司;同时,机构持股对于公司业绩的改善具有持续性,机构持股公司1年后及2年后的公司价值、总资产收益率、净资产收益率和每股经营活动现金流量也都显著高于普通持股公司,可见,机构投资者能够参与改进公司治理,并提升公司业绩水平。

研究结论进一步证实了股东积极主义的观点,丰富了此类研究的经验证据,表明机构投资者能够成为“用手投票”的监督者。本研究对上市公司和监管层都具有实际意义,首先,上市公司应该积极引入机构投资者改善治理结构,提升治理水平,特别是证券投资基金类的机构投资者,他们在专业、信息、资源方面的优势有助于上市公司改善治理结构;同时,上市公司应该注重吸引长期价值型机构投资者的进入,这类投资者基本上执行“买入并持有”的策略,换手率低,这将有利于带来公司业绩的持续改进;另外,笔者的研究证实了机构投资者能够在新兴市场中发挥治理作用,监管层应该出台并完善更多的引导机构投资者发展的相关政策,从国外成熟资本市场的发展经验来看,机构投资者应该成为证券市场的主导,美国机构投资者的占比在50%以上,近几年监管层也逐渐意识到了培育壮大机构投资者的重要性,陆续出台了相关管理办法,但从实践来看,仍需要进一步完善。

【注 释】

① 操作时,三个变量逐步剔除,显著性均没有发生改变,篇幅所限,Logit回归的结果并未列出。

[1]Smith,M.p..Shareholder Activism by Institutional Investor: Evidence from C,alPERS[J]. Journal of Finance, 1996,(51):227-252.

[2]Bushee. B.J. The Influence of Institutional Investors on Myopic R&D Investment Behavior[J]. The Accounting Review,1998,(3):305-333

[3]Hartzell.J.C.Starks.L.T.Institutional Investors and Executive Compensation[J]. Journal of Finance,2003,(6):2351-2374.

[4]Useem, M., Bowman E., Myatt J.,Irvine C.. U. S.. Institutional Investors Look at Corporate Governance in the 1990’s [J]. European Management Journal,1993,(11):98-131.

[5]Daily,C.,Johnson J.,Ellstrand A.,Dalton D.. Institutional Investor Activism: Follow the Leaders?[R]. Purdue University,Working Paper.1996.68.

[6]Wahal, S.. Pension Fund Activism and Firm Performance [J]. Journal of Financial and Quantitative Analysis,1996,(1):1-23.

[7]Karpoff, J. M., P. H. Malatesta, R. A. Walkling. Corporate Governance and Shareholder Initiatives:Empirical Evidence[J]. Journal of Financial Economics,1996,(3): 365-395.

[8]Hellman, N.. Can We Expect Institutional Investors to Improve Corporate Governance? [J]. Scandinavian Journal of Management, 2005,(3):293-327.

[9]王 琨,肖 星.机构投资者持股与关联方占用的实证研究[J]. 南开管理评论,2005,(8): 27-33.

[10]石美娟,童卫华.机构投资者提升公司价值吗?——来自后股改时期的经验证据[J]. 金融研究,2009年,(10):150-161.

[11]刘 星,吴先聪﹒机构投资者异质性、企业产权与公司绩效——基于股权分置改革前后的比较分析[J]. 中国管理科学,2011,(5):182-192

[12]王瑾乐,史永东.机构投资者、代理成本与公司价值——基于随机前沿模型及门槛回归的实证分析[J].中国管理科学,2016,(7):155-162.

[13]Chen, X., J. Harford, K. Li. Monitoring: Which Institutions Matter? [J]. Journal of Financial Economics,2007,(2):279-305.

[14]Koh,P.S.,Institutional Investor Type,Earnings Management and Benchmark Beaters[J]. Journal of Accounting and Public Policy,2007,(26):267-299.

[15]Wohlstetter, C.. Pension Fund Socialism: Can Bureaucrats Run the Blue Chips? [J]. Harvard Business Review,1993,(1):78-102.

[16]Murphy, BK., K. V. Nuys. State Pension Funds and Shareholder inactivism[R]. Harvard Business School, Working Paper, 1994.359.

[17]李向前.机构投资者、公司治理与资本市场稳定研究[J]. 南开经济研究,2002,(2):69-73.

[18]黄兴年.也谈产生公司有效监督主体的前提[J].华中科技大学学报(社会科学版),2006,(1):92-96.

[19]程书强.机构投资者持股与上市公司会计盈余信息关系实证研究[J]. 管理世界,2006,(9):129-136.

[20]姚 颐,刘志远,王 健.股权分置改革、机构投资者与投资者保护[J]. 金融研究,2007,(11):48-56.

[21]薄仙慧,吴联生.国有控股与机构投资者的治理效应:盈余管理视角[J]. 经济研究,2009 ,(2):81-91.

[22]李胜男,刘一璇,陈靖涵.基金在中国上市公司中发挥治理作用了吗?——基于影响高管非自愿变更与业绩之间敏感性的分析[J].南开管理评论,2015,(2):4-14.

[23]史永东,王瑾乐.中国机构投资者真的稳定市场了吗?[J]. 经济研究,2014,(12):100-112.

[24]Smith.J..Todd P.“Rejoinder to Dehejia”[J]. Journal of Ecomometrics,2005,(125):365-375.

(编辑:余华;校对:蔡玲)

Do the Institutional Investors Improve the Corporate Performance——Evidence from Propensity Score Matching Method

BI Jin-ling YOU Men-pei TIAN Chao

(DongbeiUniversityofFinanceandEconomics,DalianLiaoning116000)

As the third investors except as control shareholders and minority stockholders, do the institutional investors actively participate in corporate governance and improve the company's performance it is a research hotspot. Because there is an endogenous problem between institutional ownership and corporate performance, this paper uses propensity score matching (PSM) method to test the impact of securities investment fund on behalf of the institutional investors on the performance of the companies. The conclusions of the study show that:the institutional investors can improve the performance of the company, if institutional investors have the ownership, the company’s market value, ROA, ROE and cash flow from operating activities was significantly higher than others; and institutional investors can improve company’s performance for a long time, the empirical evidence shows if institutional investors have the ownership, the company’s market value, ROA, ROE and cash flow from operating activities was significantly higher than others in one year and 2 years. So institutional investors can actively participate in corporate governance, bringing continuous improvement to corporate performance.

institutional investors; corporate performance; propensity score matching

2016-08-19

国家社会科学基金项目 “多层次资本市场定向增发问题研究”(项目编号:16CJY080)、辽宁省教育厅专项基地课题 “股权再融资、社会责任与效率评价” (项目编号:ZJ2015011)、辽宁经济社会发展课题“金融视角下辽宁生态环境保护与治理研究”(项目编号:2017lslktyb-072)

毕金玲(1982- ),女,辽宁铁岭人,东北财经大学金融学院讲师,管理学博士,硕士研究生导师,研究方向:公司理财

10.16546/j.cnki.cn43-1510/f.2016.05.003

F275

A

2095-1361(2016)05-0021-09