论企业人力资本会计的确认与计量

2016-11-12危磊

◇危磊

论企业人力资本会计的确认与计量

◇危磊

知识经济时代下,劳动者在企业中发挥着越来越重要的作用。而现行的企业资产负债表只对存货、无形资产、固定资产等这些非人力资产予以列示,对于劳动者的知识、技能等方面的人力资本却没有体现。究其原因,是企业的人力资本还不能准确的确认与计量。本文从现实出发,对我国企业人力资本的确认方法与计量模型进行总结,以期帮助企业提供的会计信息更有质量,满足不同会计信息使用者的需求。

人力资本;会计;计量方法

人力资本是现代企业中最宝贵的财富,也是社会经济发展的关键要素。其最直接的表现是劳动者先天拥有的某项天赋及后天因为学习、培训、实践等形成的知识与技能的积累。会计上确认、计量人力资本是对其产权的认可。随着人力资本会计理论研究的逐渐深入,对企业的人力资本加以确认和计量已成为趋势。

一、人力资本的会计确认

人力资本的概念源于资本,所谓资本泛指一切用于投入生产经营活动的生产要素,其基本特征是其本身并不直接用于消费,而是人们利用它创造价值。人力资本属于资本的表现之一,其含义是劳动者将存在于自身之内的,具有经济价值的知识、技能乃至健康水平等的所有权投入企业形成的一种资本,类似会计中股本的概念。资产属于会计要素之一,根据我国2014年会计准则定义,“资产是企业过去的交易或者事项形成的、由企业拥有或者控制的、预期会给企业带来经济利益的资源。”当人力资本所有者与企业达成契约后,企业则完成了一项交易,这项交易使得人力资本所有者进入企业进行劳动;人力资本所有者在受聘时间内,其人力资本是为企业拥有或控制的;人力资本所有者通过劳动给企业带来价值变化,虽然这种价值变化带有不确定性,但不能否认人力资本所有者预期会给企业带来经济利益。因此,我们可以看出人力资本是基本符合资产定义的。

二、人力资本会计计量方法综述

会计通常要确认为一项资产,除要符合资产定义外,还必须满足一个条件:即该项资源或价值能够可靠地计量。这也是人力资本不能进入会计报表的最大障碍。现阶段,对人力资本常见计量方法主要有货币与非货币计量方法,非货币计量方法因为不符合现行会计假设的要求,故本文不予考虑。货币计量又可以分为以工资为基础的计量方法和以收益为基础的计量方法。以下对部分较主流的计量方法进行综述。

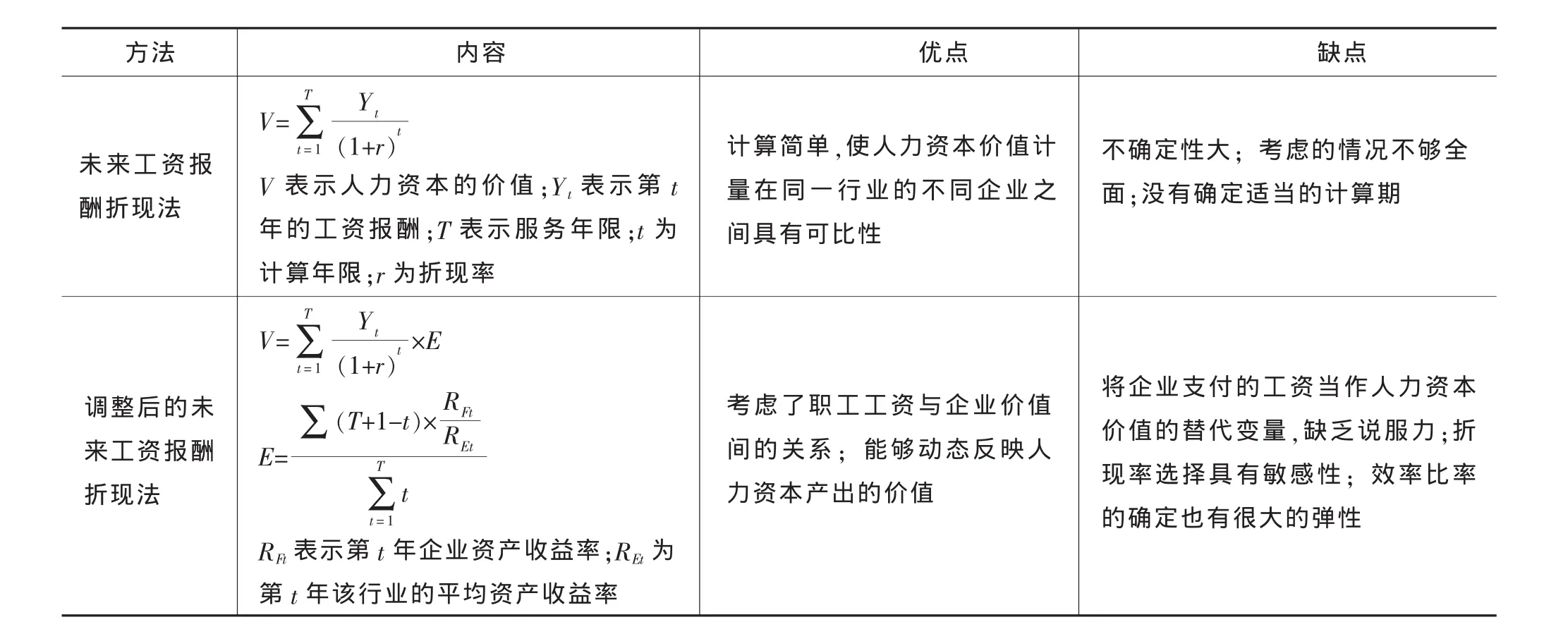

1.以工资报酬为基础的计量方法如表1所示:

表1

续表

以上用工资报酬为基础的人力资本价值的计量方法,所计量出来的“价值”只是企业获得人力资本的成本,也就是企业会计中所取得资产的入账价值,而入账价值只能体现人力资本价值的一部分,也就是企业员工的“自身价值”。除此之外,人力资本的价值还应该包括企业职工创造的剩余价值,也就是价值增值部分。因此以上方法并没有反映出企业职工创造的剩余价值,也就不能较可靠地反映人力资本价值。

2.以收益为基础的方法

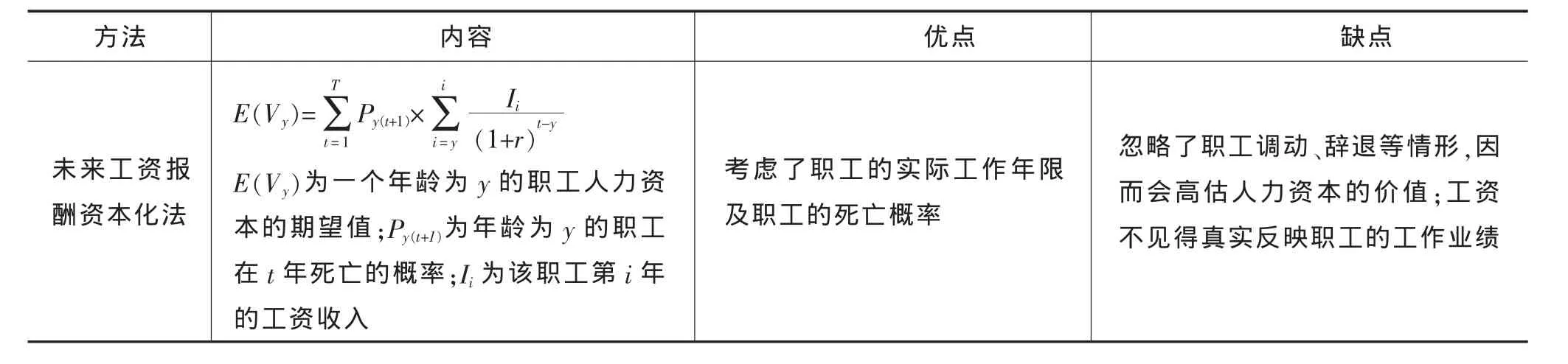

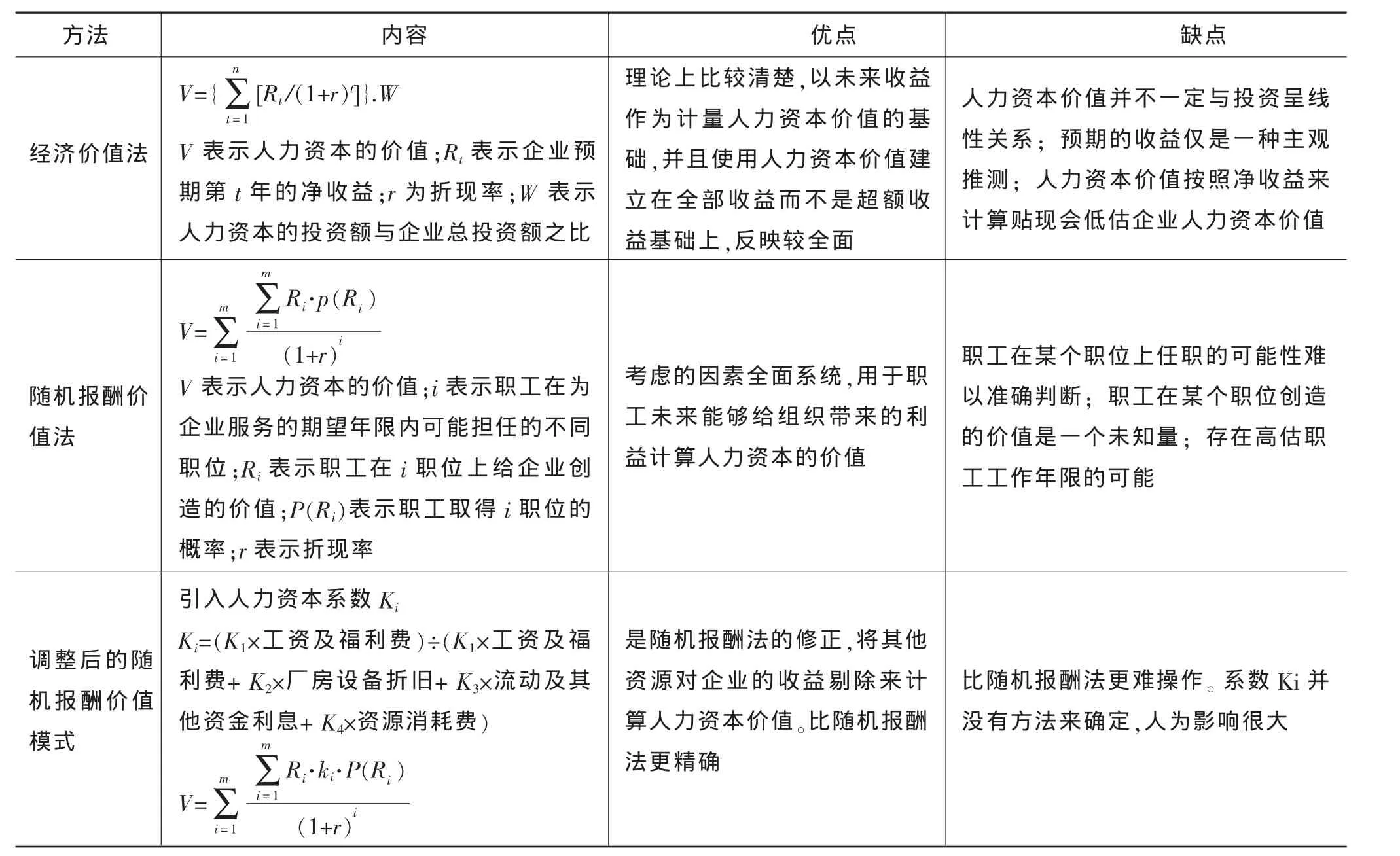

以收益为基础的人力资本价值计量方法就是依据企业收益信息来计量人力资本的价值,如表2所示:

表2

以上用收益为基础的人力资本价值的计量方法都是围绕着人力资本的使用价值来展开,这比计量人力资本中的成本更可靠。但是,这些计量方法都没解决一个问题,就是从企业的效益中准确区分出人力资本贡献的部分,所以也就无法分解特定的个体人力资本贡献的收益,所以上述这些方法的可操作性有限。

另外,企业中的人力资本与人力资源是不同的概念。笔者认为,人力资源涉及的是企业中的全部成员,而人力资本应是该企业内的高管人才及科技人才。具体来说是能使该企业持续经营,或是能为企业创造超额利润,或是在该企业中享有红股、期股、期权的人才。按照《2010-2020年国家中长期人才发展规划纲要》的定义,“人才是指具有一定的专业知识或专门技能,进行创造性劳动并对社会作出贡献的人。”所以,人力资本应是人力资源中的精华。基于上述原因,结合目前我国经济发展及会计水平来看,我们应首先确认企业人力资本的价值,而不是人力资源的价值。

综上所述,对企业人力资本在会计上的确认与计量最核心的问题是人力资本的价值是否可以进行可靠的计量。目前,各种人力资本计量模型都有这样或那样的问题,导致人力资本还无法做精确的计量,但企业员工尤其是企业中的人才作为企业中最重要的“资产”,应该在会计中得以体现,至少应在管理会计中予以计量。所以,企业应根据实际情况,选择适合自身情况的人力资本计量方法。相信随着会计理论研究的不断深入,这一问题终将解决。

[1]雅克.菲兹-恩兹,尤以丁译.人力资本的投资回报[M].上海:上海人民出版社,2003.

[2]杨晨舒.试论人力资源会计的确认与计量[J].金融经济,2007(2).

[3]高杰峰.论人力资源会计的确认与计量[J].内蒙古科技与经济,2007(1).

(作者单位:江西旅游商贸职业学院)

10.13999/j.cnki.scyj.2016.10.018