实物期权在海上风电投资决策中的应用

2016-11-12张晓阳

张晓阳,孙 燕

(中国海洋大学工程学院,青岛 266100)

实物期权在海上风电投资决策中的应用

张晓阳,孙燕

(中国海洋大学工程学院,青岛 266100)

本文根据海上风电项目的特点,将实物期权方法应用到其投资决策中,建立了基于实物期权的投资决策基本框架。分析了不同实物期权类型,建立了基于布莱克-舒克思模型的延迟实物期权定价模型和基于二叉树的成长实物期权定价模型。案例分析表明,实物期权方法可以避免决策失误,选择有价值的优质项目,为海上风电项目的投资决策者提供新的投资决策思路。

实物期权;海上风电项目;布莱克-舒克思模型;二叉树模型

随着海上风电技术的不断成熟,海上风电行业在新能源的发展中开始占据一席之地。与陆上风电相比,海上风电具有年平均发电量大、不占用土地资源、靠近电能需求大的东南沿海地区、输电成本低等优势,发展前景广阔[1]。但海上风电项目的投资具有不可逆、初始投资成本高(约为陆上发电的2~3倍)、不确定性大等特点,使海上风电项目的投资决策变得复杂,从而制约了海上风电的发展[2]。使用传统的现金流贴现DCF(discounted cash flow)法,对此类项目进行投资决策和经济性分析时,难以体现不确定性因素和管理灵活性给项目带来的价值,易造成错误的决策。目前海上风电项目实行分地区上网电价政策和特许权招标制度确定海上风电的电价,投资者为了获得项目压低投标报价,不利于海上风电的健康发展。因此,无论是海上风电项目的投资者还是政策的制定者,都亟需一套行之有效的经济性评价方法。

在不可逆且不确定性大的投资项目中,DCF法忽视了不确定性和管理灵活性带来的机会价值,具有较大的局限性。由于传统投资决策方法在运用中存在的这些缺陷,Myers[3]最早将“实物期权”RO(real options)引入到这种不可逆的投资项目中,提出决策的灵活性在不确定的环境下增大了项目的价值,之后实物期权投资决策方法在学术界被广泛讨论[4-5]。实物期权后来逐渐被应用于企业价值评估[6],房地产项目投资决策[7],以及可再生能源发电项目投资决策[8-10]等领域。随着海上风电的发展,各国学者对海上风电的发展前景进行了研究和展望[11-12],进行了不同层次的经济性分析和评价[2,13],并对海上风电的风险进行系统评价[14-15]。但多数经济评价仍采用DCF法,计算出项目净现值NPV(net present value)、内部收益率、投资回收期等指标,虽然一些文献对项目进行风险分析,但没有将其考虑到投资决策中,对投资决策的帮助不大。因此,本文通过对实物期权方法的研究,将其运用到海上风电的投资决策中,对海上风电项目的科学决策和健康发展都有一定的价值。

1 基于实物期权海上风电项目投资决策模型

1.1基于实物期权的投资决策框架

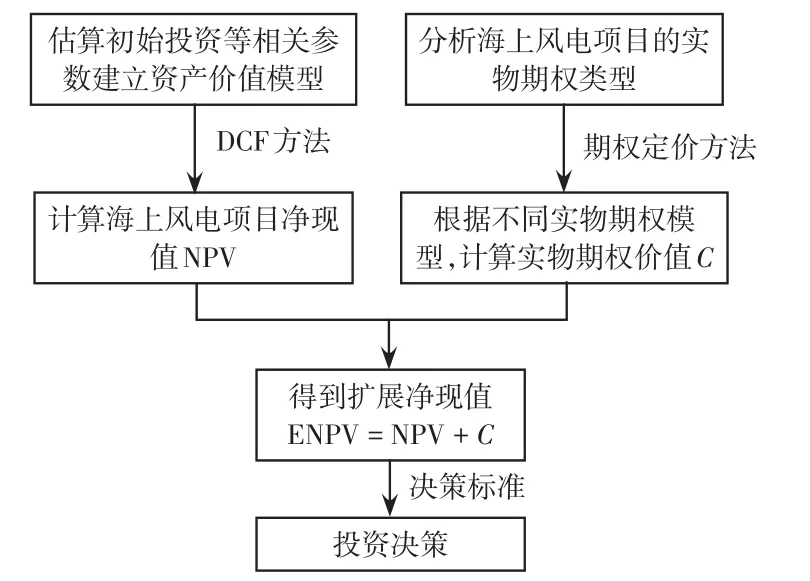

应用实物期权方法进行海上风电项目的投资决策,可按以下框架进行,流程如图1所示。

步骤1了解现时海上风电项目的电价政策和市场电价,对投资中涉及的电价和成本进行预测,估算出投资价值和投资成本,利用DCF法计算出项目NPV。

步骤2分析该项目的不确定性因素和管理上可采取的灵活程度(管理层对项目的延迟、扩张、放弃是否具有决定权),找出项目包含的实物期权。

步骤3根据不同的实物期权类型,结合海上风电项目的实际情况,利用相关实物期权价值模型计算项目中包含的实物期权价值C。若可根据实际情况分析出项目的主要风险影响因素为其中一个或两个,则可采用数值方法、解析式法和随机规划方法;若涉及的因素较复杂,无法找出重要影响因素,运用上述方法会产生维数灾难,则需要考虑运用蒙特卡洛模拟的方法建立实物期权价值模型。

步骤4根据步骤1和步骤3得出的NPV和期权价值C,利用公式

获得项目的扩展净现值ENPV(extended net present value),即考虑了投资灵活性的NPV,按照一定的决策条件对项目进行投资决策。

图1 投资决策流程Fig.1 Flow chart of decision-making in investment

1.2海上风电项目资产价值模型

2014年6月,我国出台海上风电上网电价政策,对于2017年之前建成投产的项目,合同期内海上风电的标杆电价为0.85元/(kW·h),对于招标项目在合同期内采用中标电价结算,合同期之后项目结束之前采用市场电价结算。海上风电项目是可再生能源发电,具有节能减排的经济效益,我国引入碳排放交易机制适合海上风电项目,可获得部分收益[16]。此外,在全国出台海上风电鼓励政策之后,各省市政府出台地方性鼓励政策,如除本次国家发改委出台的海上风电上网电价标准外,上海市此前已经出台了当地对于海上风电上网电量给予奖励的政策。该政策规定,根据海上风电上网电量对项目投资主体给予0.2元/(kW·h)的奖励,奖励时间为连续5 a。这种地方性的海上风电上网电价补贴、奖励政策,势必将成为国家海上风电电价政策的重要补充。

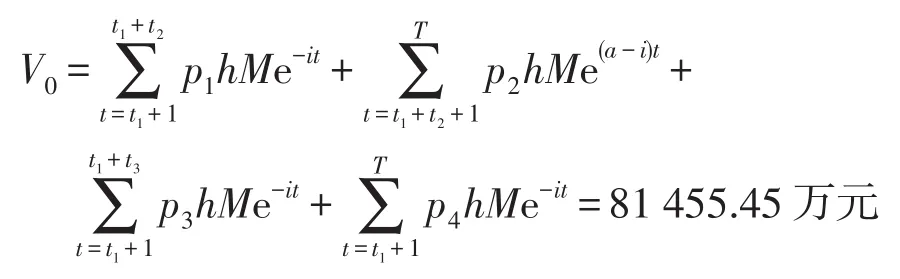

根据以上海上风电项目的背景,不包含灵活性价值的海上风电项目价值V由4部分组成:合同期内以合同电价定价的收益、合同期之后运营期结束前以市场价定价的收益、碳排放交易收益和地方政策补贴收益。因此,资产价值现值模型为

式中:p1为项目合同价;p2为决策当年的市场电价;p3为地方政策补贴价格;p4为碳排放交易价格;h为海上风电项目年平均发电小时数;M为总装机容量;t1为海上风电项目建设期;t2为项目合同期;t3为项目补贴持续时间;TN为海上风电项目建设期和运营期之和;a为通货膨胀率,在电价采用市场价格的部分应考虑通货膨胀率;i为期望收益率。

通过运用资产价值模型,可计算项目在0时刻投资的项目NPV为

式中:V0为0时刻项目资产价值;I0为0时刻项目初始投资成本;D为项目运营成本;ct为单位运营成本。

1.3海上风电项目中实物期权类型

海上风电项目施工技术和管理并不成熟,不确定性较大。若政策规定获得开发权的项目两年之内进行开发建设,投资者具有等待投资前景明朗再进行投资建设的权利,即延迟期权。海上风电已经成为全球风电产业发展的潮流,一些企业在特许权招标项目中先以较低的投标价中标,为打开未来的海上风电市场做出早期战略投资,则该企业拥有成长期权。现阶段是海上风电发展的重要阶段,未来的发展具有较大的不确定性,因此在项目投资决策阶段要充分考虑改变项目运营规模的投资灵活性,为企业争取更大的价值,即改变运营规模期权,包括收缩和停启期权、放弃期权。海上风电项目是复杂的大型建设项目,投资回收期长,分多个阶段,且每阶段具有不同类型期权,期权价值不是每个期权价值相加,具有复杂性,同时拥有多个期权即组成复合实物期权。

2 海上风电实物期权定价模型

实物期权的定价模型主要有离散和连续模型。离散模型主要分析方法是数值方法;连续模型主要由解析式法、随机线性规划法和蒙特卡罗模拟方法构成。Fischer等[17]提出了连续时间的布莱克-舒克思期权定价模型B-S模型(Black-Scholes model);Cox等[5]提出了离散时间的二项式定价模型。关于实物期权的定价,Merton[18]指出实物期权可以按照期权定价模型进行估价。本文分别根据B-S模型和二叉树期权定价模型讨论海上风电项目中的延迟实物期权定价和成长实物期权的定价,为项目投资决策提供量化模型。

2.1各不确定因素描述

2.1.1风险识别与分析

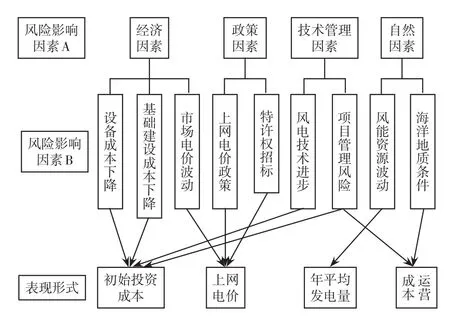

海上风电项目的不确定性较大,因此其投资决策的影响因素也很多,主要包含以下几个方面:政策风险、经济风险、自然风险和技术管理风险。这几方面的风险对项目投资决策的影响通过风电价格、风能发电量、投资成本、运营成本等因素表现出来。风险影响因素分析如图2所示。

图2 风险影响因素分析Fig.2 Analysis of risk factors

风险影响因素层B是A的主要因素,各种风险影响因素在决策中的直接表现形式是风电价格、风能发电量、投资成本和运营成本的变动。对于海上风电项目,海上风能资源丰富,平均年发电量较稳定。海上风电项目的运营成本主要是设备维护费用,年平均运营成本可以根据以往数据进行预测。由图1可以看出初始投资成本和上网电价受风险因素影响较多,因此本文主要分析初始投资成本和上网电价对投资决策的影响。

2.1.2初始投资成本I

海上风电项目初始投资成本主要由风机设备、基础建设、电网接线、安装及其他费用构成。其中风机设备和桩基费用占到初始投资的60%左右[2]。我国海上风电尚处于发展阶段,建设技术的研究并不完善,因此未来较长一段时间内风机设备成本和基础建设成本均有下降的趋势,这种价格的变动可用几何布朗运动来描述,即

式中:t为决策期内的任意时刻;It为t时刻投资的初始投资成本;dzt为维纳过程增量;αI为投资变动的瞬时期望漂移率;σI为投资变动的波动率。

2.1.3上网电价pt

我国对于海上风电项目实施标杆上网电价政策,但目前出台的政策只规定了2017年投运项目的标杆电价,之后国家会依据海上风电的发展状况调整相关政策,政策的变动仍有较大的空间。一些特许权招标项目的招标电价也具有较大的不确定性。由于几何布朗运动过程与在股票市场观察到的价格轨迹呈现了同样的曲线,所以在B-S定价模型几何布朗运动是最常用的描述股票价格的模型。海上风电的电价也可以在股票市场中找到具有相同损益的金融产品,因此假设上网电价服从几何布朗运动,即

式中:pt为t时刻的上网电价;dzp为维纳过程增量;αp为上网电价变动的瞬时期望漂移率;σp为上网电价波动率。

2.2延迟实物期权定价模型

由于初始投资成本I和上网电价pt均服从几何布朗运动,且根据资产价值现值模型和不确定因素分析,海上风电项目资产价值的变动主要由初始投资成本和上网电价的变动引起,因此海上风电项目总资产价值也符合几何布朗运动,即

式中:Vt为t时刻的海上风电项目标的资产价值;α为海上风电项目标的资产价值的瞬时期望漂移率,即价值增长速度的期望值;ω为延迟投资给整个可再生能源发电项目投资造成的报酬亏空率;σ为海上风电项目标的资产价值增长的瞬时标准差,即价值的波动率;dzV为维纳过程增量。

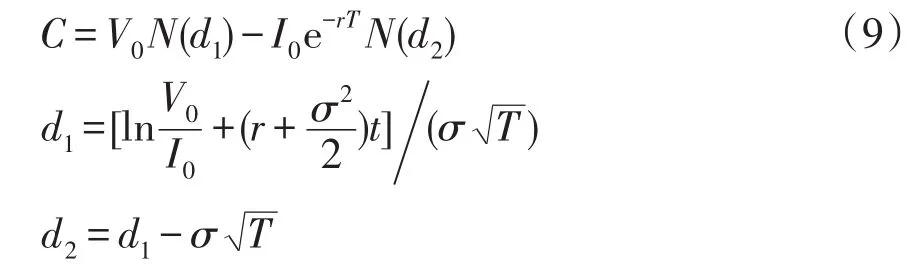

由伊藤定理,得到期权价值C满足偏微分方程

式中,r为无风险利率。

标的资产价格服从几何布朗运动,海上风电项目投资决策的权利并非可交易的金融期权,因此也不具备套利的条件,符合无套利原则,因此可以基于B-S模型得到方程的解析解,即

式中:N(d1)、N(d2)为标准正态分布概率函数;T为可延迟投资决策的时间。

2.3成长实物期权定价模型

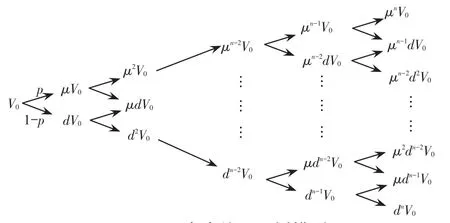

假设风电公司取得并建成第1期海上风电项目之后才可以进行第2期项目的投资建设。第1期项目建设时间为T(与延迟实物期权中的延迟投资决策时间一样,都表示实物期权的有效期),初始投资为I1,项目自身价值V0可根据上文的投资价值模型得出。第2期项目的增加投资为I2,增加价值为S。假设第1期项目的价值在Δt时间内以一定的概率p上升到μV0,或以一定的概率1-p下降到dV0(d为在Δt时间内项目价值下降幅度),其中T=nΔt,则每一阶段的项目价值如图3所示。

图3 资产值二叉树模型Fig.3 Binary tree model of asset values

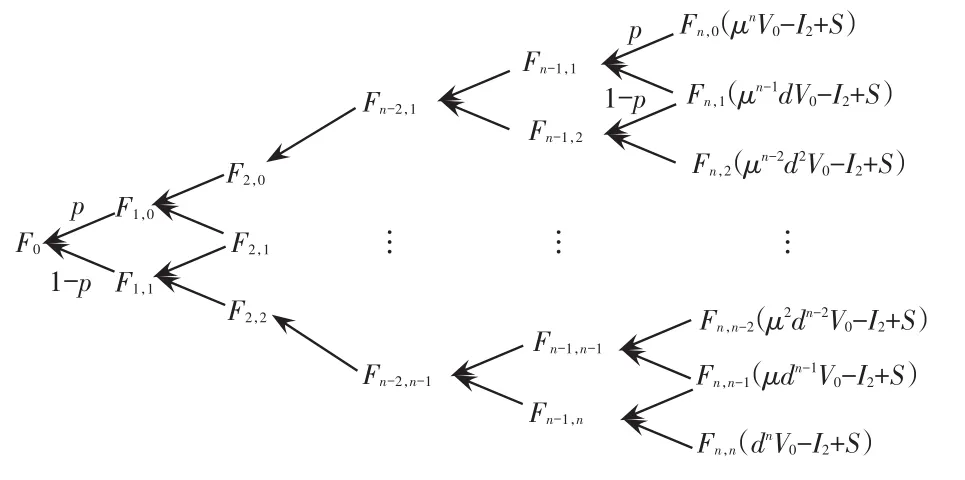

根据资产值二叉树模型,在nΔt时间后,即T时刻,项目价值会有n+1种情况出现,则T时刻包含投资灵活性的项目总价值F=max{Fn,i},其中i=1,2,…,n。第1期项目在T时刻建设完成时,可以进行第2期项目的投资建设,则第1期项目价值(包含成长期权)的n+1种情况变为

式中,μ为在Δt时间内项目价值上升幅度。

已知项目在T时刻n+1种资产价值变动情况,根据期权二叉树模型[5],可以倒推出第1期项目期初时该项目的成长期权价值,如图4所示。

图4 期权值二叉树模型Fig.4 Binary tree model of option value

期权价值计算过程如下。

T时刻,已知

则根据二叉树定价原理,有

式中,p=(1+r-d)/(μ-d)。

则在(n-1)Δt时刻,可得出n种情况的资产价值,继续倒推得出(n-2)Δt时刻n-1种情况的资产价值。以此类推可推出项目在初始时刻项目的总价值F0,该结果也可用数学公式[19]表达为

式中,L=I2-S。

由于ENPV=F0-I0-D,结合式(1)和式(3),可得期权价值为

式(10)~式(15)构成了成长实物期权定价模型。

2.4投资决策标准

传统的投资决策方法以项目的NPC作为投资决策标准:当NPV>0时,项目可行,反之,项目不可行。当引入实物期权方法之后,投资项目的价值分为项目静态价值(即NPV)和投资灵活性价值(即实物期权价值C)之和,可称为ENPV。海上风电项目的内部变量,包括海上风电项目的管理成本、施工单位的施工工期和成本等因素,决定了项目的静态价值;海上风电项目的外部变量,包括煤电上网电价、风电上网电价、海上风力的间歇性、利率、波动率等因素,决定了项目的投资灵活性价值。由于内部变量和外部变量的弱相关性,基于实物期权方法的海上风电项目的投资价值为两部分的代数和。

因此根据实物期权投资决策方法,单个项目可行性的投资决策标准为:ENPV≥0,则项目可行;反之,项目不可行。多个项目的择优决策标准:选择ENPV的价值大的项目作为优选项目;若项目的ENPV的价值相近,则对项目不同因素进行敏感性分析或仿真度分析,进行进一步比较。

3 案例分析

3.1基本数据

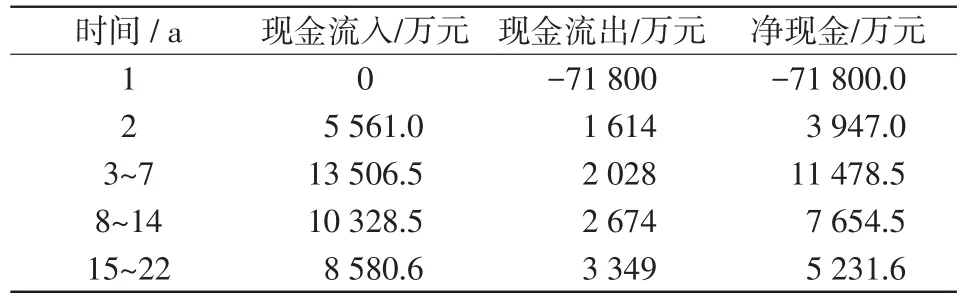

某海上风电项目位于上海市沿海海域,该风电场风能资源较丰富,经过一年的风速测试,计算出年平均等效满负荷发电小时数为3 178 h,总装机容量为50 MW,建设期为t1=2 a,初始投资为7.18亿元,假设合同电价p1=0.61元/(kW·h),合同期t2=12 a,决策年当年的电价p2=0.5元/(kW·h),上海市对于海上风电项目经营期前5 a的补贴价格p3=0.2元/(kW·h),t3=5 a,该项目可通过碳排放交易获得部分收益p4=0.04元/(kW·h),项目建设运营期TN=22 a,期望收益率为10%,无风险利率参考5 a以上的国债利率,取r=5%。运营成本可参照已有项目进行预测估计。

3.2计算项目的总资产价值

根据相关数据,得出项目的现金流量如表1所示。

表1 项目现金流量表Tab.1 Statement of project cash flow

根据上文给出的总资产价值现值模型计算资产价值为

项目经营期成本和NPV分别为

3.3海上风电项目中的实物期权类型及期权定价

由于海上风电项目中不同情况下包含不同的实物期权类型,因此分析以下不同情况。情况1,根据相关政策要求,取得该海上风电规划区域两年之内对海上风电进行建设,则项目的投资决策期为两年,则该项目中包含一个延迟实物期权;情况2,根据该海上风电项目投资者与政府的约定,取得项目开发权之后需立即投资开工建设,但完成该项目后,可获得第2期项目优先开发权,对打开海上风电市场极为有利,则该项目中包含成长实物期权。

3.3.1延迟期权(情况1)

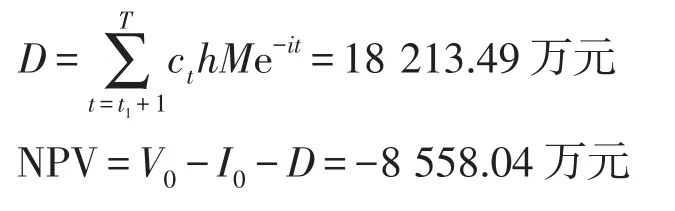

模型求解:若根据传统投资决策方法,该项目的净现值NPV=-8 558.04万元<0,因此该项目将被放弃,但根据国家海上风电项目的政策,取得该海上风电规划区域两年之内对海上风电进行建设,因此该项目可延迟项目建设时间,以求项目在两年之内不确定因素更加明朗,可将此种灵活的投资决策看做一个看涨期权,根据第2.2节延迟实物期权定价模型得

则延迟期权价值C=16 727.20万元。

该项目的扩展净现值为

ENPV=NPV+C=8 169.16>0

若根据DCF方法,项目的NPV<0,会放弃该项目。但根据实物期权决策标准,项目的扩展净现值大于0,项目可行,将实物期权引入到海上风电投资决策中,增加了项目灵活性价值,不会因为投资决策失误而放弃发展前景广阔的优质投资项目。

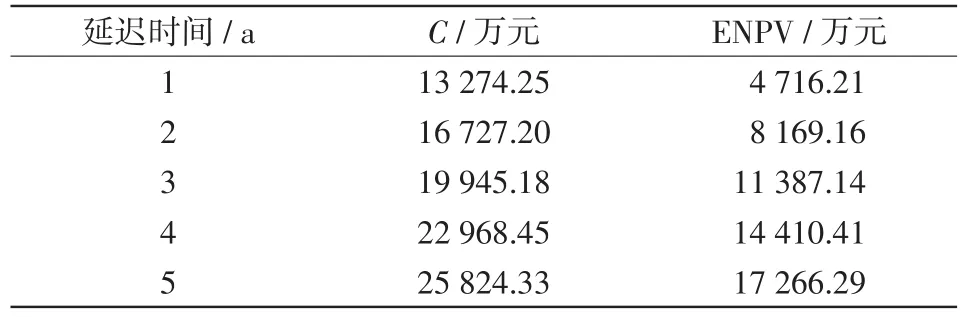

表2 不同延迟时间下的延迟期权价值Tab.2 Delayed option value with different delay time

结果分析:若项目的延迟投资时间是不确定的,则项目的期权价值变化如表2所示,结果显示项目期权价值和扩展净现值随着等待时间的延长而增长,这和期权价值理论分析结果是一致的,延迟时间越长不确定性越大,由此带来的期权价值也会增加。但实际的海上风电投资项目的许可证有效期一般受政策约束,因此投资者应该充分把握延迟时间,增加项目期权价值。

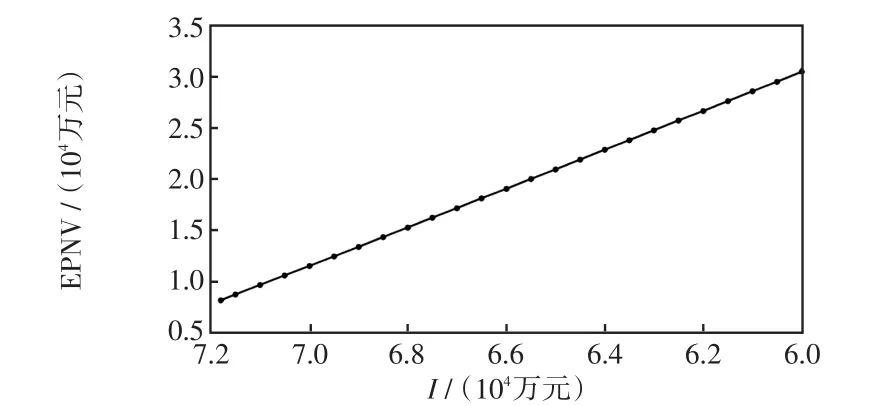

影响项目投资决策的因素除了延迟时间,还有考虑重要风险因素的项目价值波动率σ和初始投资成本,其对项目扩展净现值的影响如图5和图6所示。

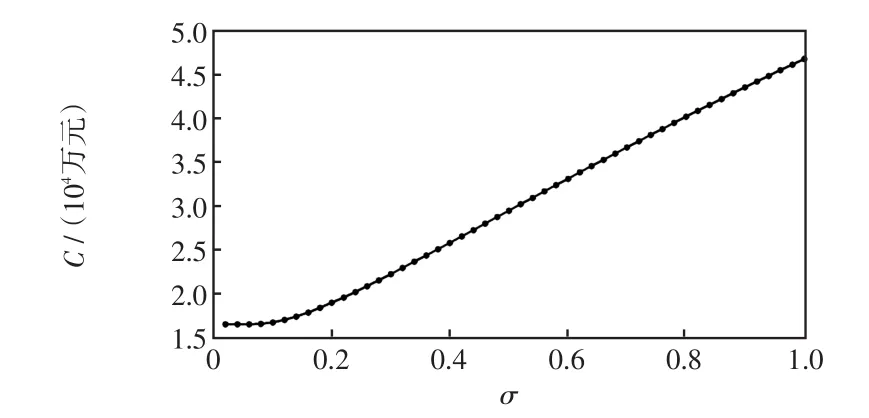

图5 期权价值C随σ变动曲线Fig.5 Change of option value C withσ

图6 扩展净现值随I变动曲线Fig.6 Change curve of ENPV with I

图5和图6表明资产波动率的增大和初始投资成本的降低会增加延迟实物期权价值,相应地会增加扩展净现值的价值,如果在其他条件相同的情况下,波动率大的项目、初始投资成本降低概率大具有更大的潜质和期权价值。若根据DCF法,项目NPC是确定的,则会忽略成本下降和项目价值波动率带来的不确定性价值。

3.3.2成长期权(情况2)

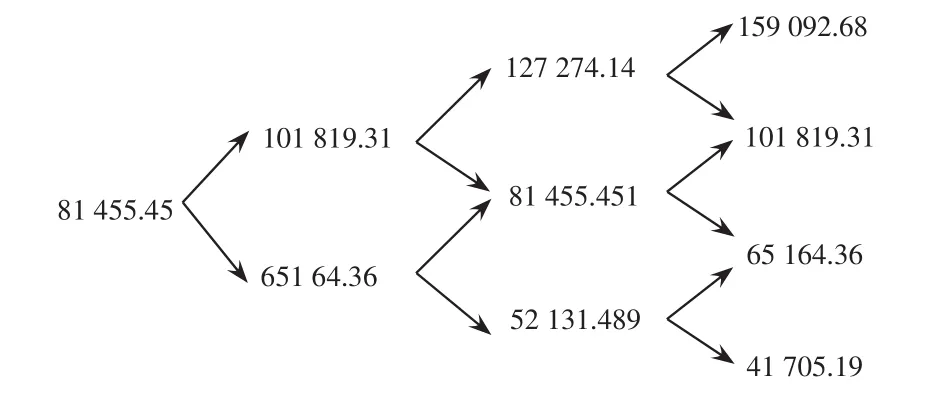

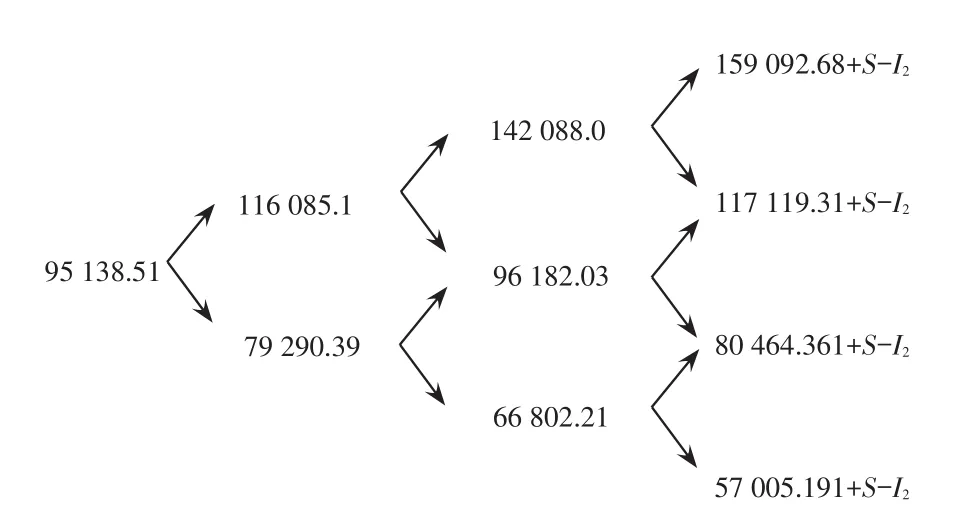

模型求解:根据上海市政府对于该项目的要求,只有该项目建设完成,才有机会进行相关海上风电项目的投资开发,因此该项目还具有一个成长期权价值。根据二叉树定价模型计算成长期权价值,其中 μ=1.25,d=0.8,S=111 370万元,I2=96 070万元。其二叉树模型如图7和图8所示。

图7 资产现值二叉树模型(单位:万元)Fig.7 Binary tree model of cash equivalent value(unit:104yuan)

图8 项目总价值二叉树模型(单位:万元)Fig.8 Binary tree model of the project’s total value(unit:104yuan)

根据二叉树期权定价模型可得出项目总价值(包含NPC)F=95 138.51万元,成长期权价值C=95 138.51-81 455.45=13 683.06万元,项目的扩展净现值ENPC=5 125.02万元>0。因此该项目可行。

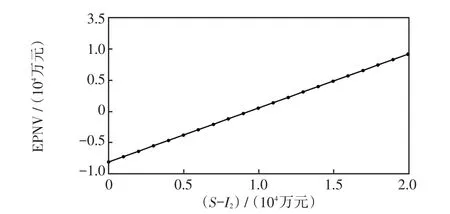

若项目的NPC不变,则项目的成长期权价值和后期项目的项目价值和初始投资之差有关,其变化如图9所示,当S-I2=9 367万元时,项目的扩展净现值为0,所以只要第2期项目S-I2>9 367万元,项目可行;随着第2期项目收益的增加,项目扩展净价值增加。

图9 扩展净现值随后期收益变动曲线Fig.9 Change curve of ENPV with variation of the late incomes

3.4案例小结

本章节通过实例分析了如何将实物期权方法应用到海上风电项目的投资决策中。案例分析表明,对于存在延迟期权的海上风电项目,许可证有效期越长,项目价值波动率越大,期权价值越大;降低初始投资成本可有效增加项目的投资潜力。对于存在成长期权的项目,即使当前时刻NPV<0,只要后期项目收益达到临界值,使ENPC>0,就可以投资该项目,为后期打开海上风电市场进行初期投资。

通过以上案例对于延迟实物期权和成长实物期权分析可知,对于发展前景广阔的海上风电项目,引入实物期权方法,可以增加项目的投资灵活性价值,避免因传统投资方法失误而错失优质项目。

4 结语

本文建立了将实物期权方法应用到海上风电项目投资决策的应用框架,分析了当前形势下项目中的实物期权类型,并建立海上风电项目中延迟实物期权和成长实物期权定价模型。理论分析和案例分析表明,实物期权理论应用在海上风电项目投资决策问题上,具有较充分的可行性。

实物期权法虽然可以弥补传统DCF法在海上风电项目投资决策中的不足,但由于其定价的复杂性,目前在工程项目决策中的应用仍然较少。今后的研究思路可以将实物期权投资决策方法和决策支持系统结合起来,既能科学决策,又能为投资决策者提供科学实用的决策支持体系。

[1]辛华龙(Xin Hualong).中国海上风能开发研究展望(Aspect on the development of offshore wind energy in China)[J].中国海洋大学学报:自然科学版(Periodical of Ocean University of China:Natural Science Edition),2010,40(6):147-152.

[2]李涌(Li Yong).海上风电发展现状及投资敏感性分析(Analysis of the present development of offshore wind power and its sensitive investment)[J].西昌学院学报:自然科学版(Journal of Xichang College:Natural Science Edition),2012,26(3):75-77.

[3]Myers S C.Determinants of corporate borrowing[J].Journal of Financial Economics,1977,5(2):147-175.

[4]Caballero R J,Pindyck R S.Uncertainty,investment,and industry evolution[J].International Economic Review,1996,37(3):641-642.

[5]Cox J C,Ross S A,Rubinstein M.Option pricing:a simplified approach[J].Journal of Financial Economics,1979,7(3):229-263.

[6]赵振武,鲁春晓(Zhao Zhenwu,Lu Chunxiao).风险投资项目价值评估的多阶段复合实物期权模型(A multistage compound real option model for valvetion of venture capital project)[J].系统管理学报(Journal of Systems& Management),2011,20(1):104-108.

[7]潘长风(Pan Changfeng).实物期权视角下的房地产投资理论与应用研究(Research on the Theory and Application of the Real Estate Investment from the Visual Angle of Real Option)[D].厦门:厦门大学经济学院(Xiamen:School of Economics,Xiamen University),2006.

[8]Fernandes B,Cunha J,Ferreira P.The use of real options approach in energy sector investments[J].Renewable and Sustainable Energy Reviews,2011,15(9):4491-4497.

[9]Lee Shun-Chung,Shih Li-Hsing.Renewable energy policy evaluation using real option model—The case of Taiwan[J].Energy Economics,2010,32(S1):67-78.

[10]刘敏,吴复立(Liu Min,Wu Fuli).基于实物期权理论的风电投资决策(Wind power investment decision-making strategy based on real options theory)[J].电力系统自动化(Automation of Electric Power Systems),2009,33(21):19-23.

[11]Higgins P,Foley A.The evolution of offshore wind power in the United Kingdom[J].Renewable&Sustainable Energy Reviews,2014,37:599-612.

[12]Zhang Da,Zhang Xiliang,He Jiankun,et al.Offshore wind energy development in China:Current status and future perspective[J].Renewable and Sustainable Energy Reviews,2011,15(9):4673-4684.

[13]董永平,何世恩,刘峻,等(Dong Yongping,He Shien,Liu Jun,et al).低碳电力视角下的风电消纳问题(Wind power consumption problem in the view of low carbon power)[J].电力系统保护与控制(Power System Protection and Control),2014,42(5):12-16.

[14]李静,谢珍珍,陈小波(Li Jing,Xie Zhenzhen,Chen Xiaobo).基于SVM的海上风电项目运行期风险评价(Risk evaluation on the operation period of offshore wind power projects based on support vector machine)[J].工程管理学报(Journal of Engineering Management),2013,27(4):51-55.

[15]郑小霞,张秦墉,符杨,等(Zheng Xiaoxia,Zhang Qinyong,Fu Yang,et al).面向海上风电机组运行维护的Petri网模型(Operation and maintenance model for offshore wind turbine based on Petri nets)[J].电力系统及其自动化学报(Proceedings of the CSU-EPSA),2014,26(6):10-13.

[16]杨晓静,徐科,许兵,等(Yang Xiaojing,Xu Ke,Xu Bing,et al).风电接入电网的评价体系(Evaluation system of wind power grid connection)[J].电力系统及其自动化学报(Proceedings of the CSU-EPSA),2015,27(7):91-95.

[17]Fischer B,Myron S.The pricing of options and corporate liabilities[J].Journal of Political Economy,1973,81(3):637-654.

[18]Merton R C.Theory of rational option pricing[J].Bell Journal of Economics and Management Science,1973,4(1):141-183.

[19]茅宁.期权分析理论与应用[M].南京:南京大学出版社,2000.

Application of Real Options to Decision-making in Offshore Wind Power Investments

ZHANG Xiaoyang,SUN Yan

(College of Engineering,Ocean University of China,Qingdao 266100,China)

Based on the characteristics of offshore wind power projects,real option is introduced into the decision-making in investment.After the analysis of different types of real options,a defer real options pricing model based on Black-Scholes model and a growth real option pricing model based on binary tree are set up.Case studies indicate that the real option method is useful in avoiding the mistakes in decision-making and choosing valuable projects,which can provide reference for investors from a new perspective.

real options;offshore wind power project;Black-Scholes model;binary tree model

F224;F407.61

A

1003-8930(2016)10-0098-07

10.3969/j.issn.1003-8930.2016.10.017

2015-05-26;

2016-01-16

国家高技术研究发展计划(863计划)资助项目(2014AA052002);国家自然科学基金资助项目(51307023);新世纪优秀人才支持计划资助项目(NCET-13-0129)

张晓阳(1992—),女,硕士研究生,研究方向为工程项目投资融资决策。Email:zhufu20100925@163.com

孙燕(1975—),女,博士,副教授,研究方向为工程项目投资融资决策。Email:seusy@163.com