国库集中支付下高校购建固定资产的会计核算

2016-11-10王文利王革

王文利+王革

摘要:新《高等学校会计制度》及《新旧高等学校会计制度有关衔接问题的处理规定》的颁布、实施,彻底改变了以往高校固定资产购建仅在基建财务账中进行核算的做法,除此之外,还要每月至少有一次将相关数据并入高校“大账”中反映。根据最新发布的《基本建设财务规则》(财政部81号令)对利用财政资金的建设项目,应按照国库集中支付制度有关规定执行。文章结合实际案例,对高校利用国库集中支付购建固定资产相关基建业务的账务处理及其并入高校“大账”中遇到的问题进行剖析,并提出了建设性想法。

关键词:国库集中支付 衔接处理规定 基建并账 高校“大账”基建账

中图分类号:F231 文献标识码:A 文章编号:1002-5812(2016)18-0023-05

据现行《高等学校会计制度》(财会[2013]30号,以下简称新制度)和《新旧高等学校会计制度有关衔接问题的处理规定》(财会[2014]3号,以下简称《衔接处理规定》)的规定精神,高等学校的有关基本建设投资活动除了按照国家有关规定仍旧单独建账、单独核算外,每月至少一次将相关基建数据并入高校“大账”反映。本文仅针对高校在使用财政资金购建固定资产时,相关基建数据并入高校“大账”所涉及的日常核算业务进行剖析,并提出一些粗浅意见,抛砖引玉,与同仁互勉。

一、《衔接处理规定》对基建数据定期并入“大账”的核算规定

《衔接处理规定》规定了有关高校基建活动中工程价款的预付、支出、结算、工程项目交付使用等四项业务定期并入高校“大账”核算的基本原理,笔者将并账业务总结归纳为两个步骤:一是归集,即将基建财务账中的全部在建工程归集到高校财务“大账”中的“在建工程——基建工程”科目下;二是列支,即将这些在建工程的支出按工程项目用途和资金渠道反映到高校事业支出中。根据《衔接处理规定》,基建财务涉及财政资金的建设项目是必须纳入国库集中支付进行会计核算的。

二、《衔接处理规定》对基建数据定期并入“大账”核算的案例分析

[案例]某医科高校2015年1月开始动工新建一座实验综合大楼,该工程项目投资概算为10 000万元,资金渠道为同级财政部门拨付10 000万元(其中由财政直接支付9 500万元,财政授权支付500万元),项目建设期为13个月,通过政府集中采购公开招标,工程由某施工企业中标,合同价为8 500万元(假定该高校2015年以前建设项目全部竣工并办理完毕验收、交付使用手续,没有再发生其他基建业务,该实验综合楼主要用于教学、科研)。该高校2015年2月至12月及2016年1月发生如下会计事项:

(1)2月1日收到财政直接支付额度9 500万元,零余额账户用款额度450万元。

(2)2月9日通过财政直接支付方式支付给施工企业工程形象进度款800万元。

(3)2月18日通过财政授权支付方式支付给某监理公司工程监理费30万元。

(4)2月26日通过财政授权支付方式支付给勘察设计公司勘察设计费70万元。

(5)3月至12月每月17日财政直接支付方式支付工程形象进度款800万元、财政授权支付方式支付工程监理费30万元。

(6)11月10日通过财政直接支付施工企业一部电梯款75万元,11月15日用财政授权支付建设单位管理费35万元。

(7)12月31日依据代理银行提供的对账单作注销本年尚未使用的零余额账户用款额度,结转财政授权支付下预算数与下达数差额,即未下达的用款额度以及财政直接支付本年预算数与实际支付数差额,即未支付的直付额度。

(8)2016年1月4日结转上年本年预算拨款为以前年度预算拨款,2016年1月5日,恢复上年零余额账户用款额度,收到省财政厅批复的上年末未下达的授权支付额度,恢复上年省财政尚未支取的直接支付额度。

(9)2016年1月10日工程通过竣工验收,25日收到实验综合楼工程决算审计报告,工程结算审定金额为9 400万元,合同规定,预留工程结算总价的5%为质量保证金,于工程验收合格5年后结清。2016年1月30日财政直接支付方式支付给施工企业工程结算价款130万元。

(10)2016年1月31日实验综合楼工程交付使用。

(一)基建业务“同步并账法”。事项(1)、(7)、(8)主要体现国库集中支付业务,而其余事项除事项(10)外也融入了此业务。所谓同步就是基建账中每发生一笔业务,高校“大账”中也同时相应并入一笔。两账核算的具体账务处理如下:

1.事项1,收到委托银行财政直接支付额度通知时不做账务处理,仅作备查登记,实际支付时再做确认拨款;收到开户银行盖章的“授权支付入账通知书”时,基建账的账务处理为:

借:零余额账户用款额度 4 500 000

贷:基建拨款——本年预算拨款——财政授权支付

4 500 000

高校财务“大账”亦仅处理授权支付部分业务。

借:零余额账户用款额度 4 500 000

贷:财政补助收入——财政授权支付 4 500 000

2.事项2,2月9日财政直接支付方式支付给施工单位工程款,收到代理行转来的“财政直接支付入账通知书”时,基建财务的账务处理为:

借:预付工程款——某施工企业 8 000 000

贷:基建拨款——本年预算拨款——财政直接支付

8 000 000

高校财务“大账”的账务处理:

先归集:

借:在建工程——基建工程 8 000 000

贷:非流动资产基金——在建工程 8 000 000

再列支:

借:教育事业支出 4 000 000

科研事业支出 4 000 000

贷:财政补助收入——财政直接支付 8 000 000

3.事项3,收到代理行转来的“财政授权支付到账通知书”时,基建财务的账务处理为:

借:待摊投资——监理费 300 000

贷:零余额账户用款额度 300 000

高校财务“大账”的账务处理:

先归集:

借:在建工程——基建工程 300 000

贷:非流动资产基金——在建工程 300 000

再列支:

借:教育事业支出 150 000

科研事业支出 150 000

贷:零余额账户用款额度 300 000

4.事项4,收到代理行转来的“财政授权支付到账通知书”时,基建财务的账务处理为:

借:待摊投资——勘察设计费 700 000

贷:零余额账户用款额度 700 000

高校财务“大账”的账务处理:

先归集:

借:在建工程——基建工程 700 000

贷:非流动资产基金——在建工程 700 000

再列支:

借:教育事业支出 350 000

科研事业支出 350 000

贷:零余额账户用款额度 700 000

5.事项5,3月至12月每月基建财务的账务处理为:

支付工程形象进度款时:

借:预付工程款——某施工企业 8 000 000

贷:基建拨款——本年预算拨款——财政直接支付 8 000 000

支付监理费时:

借:待摊投资——监理费 300 000

贷:零余额账户用款额度 300 000

高校财务“大账”的账务处理:

支付工程形象进度款时,先归集:

借:在建工程——基建工程 8 000 000

贷:非流动资产基金——在建工程 8 000 000

再列支:

借:教育事业支出 4 000 000

科研事业支出 4 000 000

贷:财政补助收入——财政直接支付 8 000 000

支付监理费时,先归集:

借:在建工程——基建工程 300 000

贷:非流动资产基金——在建工程 300 000

再列支:

借:教育事业支出 150 000

科研事业支出 150 000

贷:财政补助收入——财政授权支付 300 000

6.事项6,11月10日通过财政直接支付施工企业一部电梯款75万元,基建财务的账务处理为:

借:设备投资——实验综合楼 750 000

贷:基建拨款——本年预算拨款——财政直接支付 750 000

11月15日用财政授权支付建设单位管理费35万元:

借:待摊投资——建设单位管理费 350 000

贷:零余额账户用款额度 350 000

高校财务“大账”的账务处理:

11月10日支付电梯款,先归集:

借:在建工程——基建工程 750 000

贷:非流动资产基金——在建工程 750 000

再列支:

借:教育事业支出 400 000

科研事业支出 350 000

贷:财政补助收入——财政直接支付 750 000

11月15日支付建设单位管理费,先归集:

借:在建工程——基建工程 350 000

贷:非流动资产基金——在建工程 350 000

再列支:

借:教育事业支出 200 000

科研事业支出 150 000

贷:零余额账户用款额度 350 000

7.事项7,12月31日依据代理银行提供的对账单作注销本年尚未使用的零余额账户用款额度,基建财务的账务处理为:

借:财政应返还额度——财政授权支付

(4 500 000-300 000×11-700 000-350 000)150 000

贷:零余额账户用款额度 150 000

结转财政授权支付下预算数与下达数差额,即未下达的用款额度:

借:财政应返还额度——财政授权支付 500 000

贷:基建拨款——本年预算拨款——财政授权支付

500 000

结转财政直接支付本年预算数与实际支付数差额:

借:财政应返还额度——财政直接支付

(95 000 000-8 000 000×11-750 000)6 250 000

贷:基建拨款——本年预算拨款——财政直接支付 6 250 000

高校财务“大账”的账务处理:与基建财务账几乎相同,只需将“基建拨款——本年预算拨款”科目替换为“财政补助收入”即可。

8.事项8,2016年1月4日结转上年本年预算拨款为以前年度预算拨款,基建财务的账务处理为:

借:基建拨款——本年预算拨款 10 000

贷:基建拨款——以前年度预算拨款 10 000

2016年1月5日,恢复上一年留存的零余额账户用款额度:

借:零余额账户用款额度 150 000

贷:财政应返还额度——财政授权支付 150 000

收到省财政厅批复的上年末应下达却未下达的财政授权支付用款额度:

借:零余额账户用款额度 500 000

贷:财政应返还额度——财政授权支付 500 000

恢复上一年财政直接支付额度,不进行账务处理,仅作备查登记。

高校财务“大账”的账务处理:除不做基建拨款明细账调整外,其余与基建财务无异。

9.事项9,实质是工程价款结算,根据1月25日工程决算审计报告中工程结算审定金额为9 400万元,结转累计支付“预付工程款”8 800万元,根据合同规定应预留工程质量保证金,即暂扣应付工程款的5%、为工程质量保证金470万元后,余款由财政直接支付方式支付给施工企业,基建财务的账务处理为:

借:建筑安装工程投资 94 000 000

贷:预付工程款 88 000 000

财政应返还额度——财政直接支付 1 300 000

应付工程款 4 700 000

高校财务“大账”的账务处理:截止到2016年1月份“预付工程款”已经累计发生额为8 800万元,本期应确认的“建筑安装工程投资”金额为9 400万元,则“在建工程”实际增加额为600万元(9 400-8 800),而质保金要于工程验收合格5年后结清,故此时做长期应付款处理。

先归集:

借:在建工程——基建工程 6 000 000

贷:非流动资产基金——在建工程 1 300 000

长期应付款——基建工程款 4 700 000

再列支:

借:教育事业支出 650 000

科研事业支出 650 000

贷:财政应返还额度——财政直接支付 1 300 000

10.事项10,截止到1月30日“预付工程款”借方累计发生额为8 800万元,本期应确认的“建筑安装工程投资”借方金额为9 400万元,“待摊投资”借方累计发生额为435万元,其中监理费支出330万元(每月支付30万元×11个月)、勘察设计费70万元、建设单位管理费35万元,“设备投资”借方发生额75万元。基建财务的账务处理为:

1月30日工程交付使用时:

借:交付使用资产——实验综合楼 99 100 000

贷:建筑安装工程投资 94 000 000

待摊投资 4 350 000

设备投资 750 000

高校财务“大账”的账务处理:

1月30日工程交付使用,增加“固定资产”和“非流动资产基金——固定资产”:

借:固定资产——实验综合楼 99 100 000

贷:非流动资产基金——固定资产——实验综合楼 99 100 000

同时,注销“在建工程——基建工程”:

借:非流动资产基金——在建工程 99 100 000

贷:在建工程——基建工程 99 100 000

(二)基建业务“月末并账法”。根据新制度的要求,基建账数据每月至少向高校财务“大账”合并一次,因此,当然可推定为根据基建财务账中每月会计科目的发生额及其余额表汇总,再合并到高校财务“大账”中,这种并账方法可称之为基建业务“月末并账法”。以下为上述案例中基建财务账中相关数据采用此法合并到高校“大账”的账务处理。

1.根据前述案例(1)至(4)事项,编制出表1。

根据表1采用“月末并账法”并入高校“大账”:

(1)将基建账中的在建工程归集到“大账”中:

借:在建工程——基建工程 9 000 000

贷:非流动资产基金——在建工程 9 000 000

(2)将基建账中的相关工程费用在“大账”按工程项目用途和资金渠道列入相应支出:

借:教育事业支出 4 500 000

科研事业支出 4 500 000

零余额账户用款额度 3 500 000

贷:财政补助收入——财政直接支付 8 000 000

——财政授权支付 4 500 000

值得注意的是,由于本案例中假定该高校2015年以前建设项目全部竣工并办理完毕验收、交付使用手续,没有再发生其他基建业务,那么在使用科目发生额及余额表进行月末并账时,首次并账应按照该年初建账的原理处理并入,所以本案例2月份并入时应按表1的各科目期末余额相应并入“大账”。

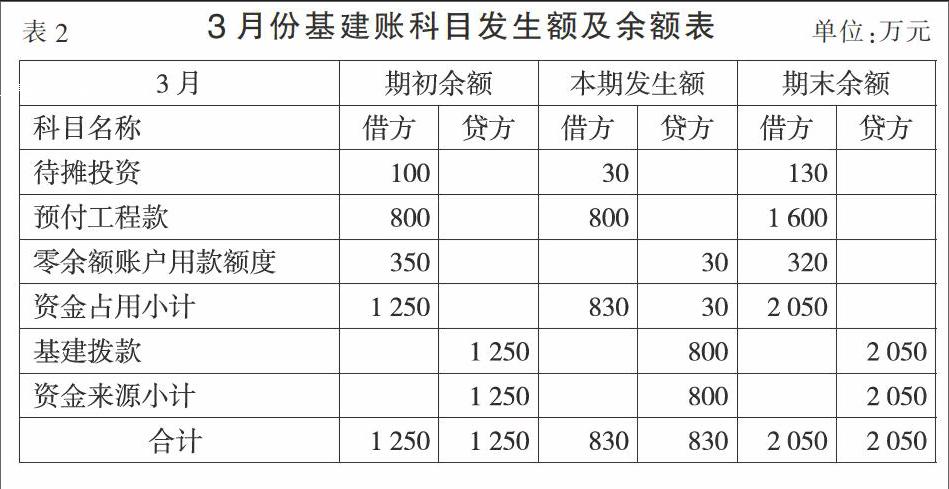

2.根据前述案例(5)事项,编制出表2。

根据表2采用“月末并账法”并入高校“大账”:

(1)将基建账中的在建工程归集到“大账”中:

借:在建工程——基建工程 8 300 000

贷:非流动资产基金——在建工程 8 300 000

(2)将基建账中的相关工程费用在“大账”按工程项目用途和资金渠道列入相应支出:

借:教育事业支出 4 150 000

借:科研事业支出 4 150 000

贷:零余额账户用款额度 300 000

财政补助收入——财政直接支付 8 000 000

4至10月份因每月各科目发生额以及月末并入“大账”的账务处理原理与3月份相同,在此不再赘述。

3.根据前述案例(6)事项,编制出表3。

根据表3采用“月末并账法”并入高校“大账”:

(1)将基建账中的在建工程归集到“大账”中:

借:在建工程——基建工程 9 400 000

贷:非流动资产基金——在建工程 9 400 000

(2)将基建账中的相关工程费用在“大账”按工程项目用途和资金渠道列入相应支出:

借:教育事业支出 4 700 000

科研事业支出 4 700 000

贷:零余额账户用款额度 650 000

财政补助收入——财政直接支付 8 750 000

4.根据前述案例(5)和(7)事项,编制出表4。

根据表4采用“月末并账法”并入高校“大账”:

(1)将基建账中的在建工程归集到“大账”中:

借:在建工程——基建工程 8 300 000

贷:非流动资产基金——在建工程 8 300 000

(2)将基建账中的相关工程费用在“大账”按工程项目用途和资金渠道列入相应支出:

借:教育事业支出 4 150 000

科研事业支出 4 150 000

财政应返还额度——财政直接支付 6 250 000

——财政授权支付 650 000

贷:零余额账户用款额度 450 000

财政补助收入——财政直接支付 14 250 000

——财政授权支付 500 000

5.根据前述案例(8)至(10)事项,编制出表5。

根据表5采用“月末并账法”并入高校“大账”:

(1)将基建账中的在建工程归集到“大账”中:

借:在建工程——基建工程

(审定价94 000 000-预付工程款88 000 000)

6 000 000

贷:非流动资产基金——在建工程1 300 000

长期应付款——基建工程款 4 700 000

(2)将基建账中的相关工程费用在“大账”中按工程项目用途和资金渠道列入相应支出:

借:教育事业支出 650 000

科研事业支出 650 000

零余额账户用款额度 650 000

贷:财政应返还额度——财政直接支付 1 300 000

——财政授权支付 650 000

(3)2016年1月31日工程竣工交付使用时,增加固定资产和非流动资产基金下的固定资产:

借:固定资产——实验综合楼 99 100 000

贷:非流动资产基金——固定资产 99 100 000

同时注销在建工程下的基建工程:

借:非流动资产基金——在建工程 99 100 000

贷:在建工程——基建工程 99 100 000

三、基建财务数据定期并入高校“大账”在实务中的疑问

《衔接处理规定》虽然规定了基建账科目余额并入高校“大账”的核算最基本的原理,但在实际操作中也遇到了两个问题:

第一,没有明确基建账并入高校“大账”采取何种方法。《衔接处理规定》虽然规定了基建财务日常业务核算以及将其相关数据定期并入“大账”的一般原理,但具体方法的选择留有余地。通过对前述案例中的基建业务并账方法的对比、分析不难看出,“同步并账法”由于两套账数据更新时间几乎同步从而能做到实时相符,实效性强。但在实际工作中,原始付款凭证或票据的唯一性,又会导致基建账或高校“大账”有一方的会计核算仅能用原始凭证复印件的尴尬情形。同时,新的并账业务自然会增加高校“大账”财务人员日常会计核算工作量,部分数据漏并或重复并入的问题在所难免。而“月末并账法”虽然数据时效性差,但一目了然、可操作性强、数据准确,可总体满足高校“大账”基建数据的完整性。

第二,同一会计事项,并账依据的会计原则不一致而导致差异。从事项9的账务处理可以看出,2016年1月份并入高校“大账”的“在建工程——基建工程”和“非流动资产基金——在建工程”科目金额不一致:前者借方科目依据权责发生制并入600万元;而后者贷方科目依据的是收付实现制并入130万元。双方由于并账时所选择的会计核算原则差异,导致470万元的差额为工程完工后的尾款即质保金。这就造成当该实验综合楼工程交付使用时,高校“大账”中的“固定资产”科目、“在建工程——基建工程”科目均与“非流动资产基金——在建工程”科目余额有470万元的差额,给在建工程的冲销和新增固定资产价值的确认带来不便。

四、基建账数据定期并入高校“大账”核算的思考

通过对上述案例的分析,可以从以下两方面完善基建并账的账务处理:

第一,并账方法的选择。新《高校会计制度》和《衔接处理规定》虽然并没有明确并账具体采用哪种方法,但笔者认为将高校基建业务日常数据并入高校“大账”时采用“月末并账”法最为稳妥,也就是对并入的基建业务数据仅进行总分类核算,详尽的明细会计核算由基建财务提供,包括原始凭证和单据原件均附在基建财务传票后。另外,为避免数据多并或漏并,必须由精通基建财务业务同时熟悉高校财务,特别是熟练核算在建工程业务的会计人员担当此任。可见培训、提高会计人员的综合业务素质至关重要。

第二,同步会计核算基础依据。现行高校基本建设投资的会计核算是参照《国有建设单位会计制度》执行的,核算基础依据是权责发生制。而新制度通常是采用收付实现制,同时明确规定应当对部分经济业务或者事项的核算按照制度规定采用权责发生制。所以为了使基建账并入高校“大账”后,“在建工程——基建工程”和“非流动资产基金——在建工程”两个科目的入账基础一致,对工程完工结算后预留的应付工程款(质量保证金),建议统一采用权责发生制为核算基础并入高校“大账”,以避免工程交付使用时冲转金额与固定资产入账金额不一致现象的发生。

沿用上述案例中的有关事项,根据2016年1月份基建账科目发生额及余额表编制“月末并账”分录如下:

(1)归集基建账中在建工程净增加额:

借:在建工程——基建工程

(审定价94 000 000-预付工程款

88 000 000) 6 000 000

贷:非流动资产基金——在建工程

6 000 000

(2)将基建账中的相关工程费用在“大账”中按工程项目用途和资金渠道列入相应支出:

借:教育事业支出3 000 000

科研事业支出3 000 000

零余额账户用款额度

650 000

贷:财政应返还额度

——财政直接支付1 300 000

——财政授权支付650 000

长期应付款——基建工程款 4 700 000

(3)1月31日工程竣工交付使用时:

借:固定资产 99 100 000

贷:非流动资产基金——固定资产

99 100 000

同时注销在建工程——基建工程:

借:非流动资产基金——在建工程

99 100 000

贷:在建工程——基建工程

99 100 000

参考文献:

[1]财政部.国有建设单位会计制度[S].财会字[1995]45号.

[2]财政部.基本建设财务规则[S].财政部令第81号.

[3]财政部.高等学校财务制度[S].财教[2012]488号.

[4]财政部.高等学校会计制度[S].财会[2013]30号.

[5]财政部.新旧高等学校会计制度有关衔接问题的处理规定[S].财会[2014]3号.