中俄贸易市场及其潜力分析

2016-11-10康成文

康成文

(哈尔滨商业大学商业经济研究院,哈尔滨150028)

中俄贸易市场及其潜力分析

康成文

(哈尔滨商业大学商业经济研究院,哈尔滨150028)

中俄贸易在双边关系日趋完善的大好形势下进入了稳步扩大发展时期。文章在分析中俄双边贸易的发展及现状的基础上,运用显示性贸易综合比较优势(RTA)指数、贸易互补性(TC)指数、经常市场份额模型(CMS)等指标和模型,对中俄贸易测算分析,结果表明,中俄贸易以产业间贸易为主,中俄间贸易互补性极强,主要表现为产业间优势互补,中俄贸易市场及其发展潜力巨大。

中俄RTA产业间贸易;TC经常市场份额模型;贸易市场

中国和俄罗斯作为有着四千三百多公里陆地边界线相连的地缘政治大国和战略协作伙伴国,政治关系处于历史上的最好时期,双边经贸关系得到了前所未有的发展和壮大。中国已成为俄罗斯最大的进口来源国,俄罗斯也成为中国重要的出口市场。在两国政治经贸关系日趋密切,政治经贸往来日趋频繁深化的背景下,通过分析两国之间的贸易比较优势及贸易互补性以及贸易增长的影响因素,掌握两国之间的贸易市场及其发展潜力,对中俄双边贸易的健康可持续发展具有重要的理论和现实指导意义。

一、中俄双边贸易的发展及现状

中俄双边贸易经历了W型曲线的发展过程。1992~1993年,中俄双边贸易发展迅速,1992年贸易额达到了59亿美元、1993年贸易额达到了77亿美元,1993年中国成为俄罗斯第二大贸易伙伴,俄罗斯成为中国的第七大贸易伙伴。但随后由于俄方大幅提高关税、贸易方式由易货贸易变为现汇贸易等种种原因,1994~1999年间的双边贸易处于低位波动徘徊状态。2000年以后,伴随2000年《中俄政府间2001~2005年贸易协定》、2001年《中俄睦邻友好合作条约》的签署、双方高层互访以及两国的先后入世等一系列利好局势的持续,中俄双边贸易开始稳步、快速增长。2008年和2011年以后,中国分别成为俄罗斯的第一大进口来源地和第三大出口市场,在俄罗斯的对外贸易中占重要的地位。

图表1 2000-2014年中俄易的发展及其在中国对外贸易中的地位

从图表1“中俄贸易的发展及其在中国对外贸易中的地位”中可以看出,2000~2014年,除受世界金融危机大冲击的2009~2010年以外,中俄双边贸易连创新高,2014年双边贸易额达到了953亿美元,年均贸易增长率达到了22.7%、年均贸易收支为9亿美元。同期,中俄贸易额、中国对俄出口额和中国从俄进口额占中国对外贸易额、中国总出口额和中国总进口额的平均占比分别为2.0%、1.7%和2.2%,进口占比比出口占比高0.5个百分点。

二、中俄双边贸易商品结构分析

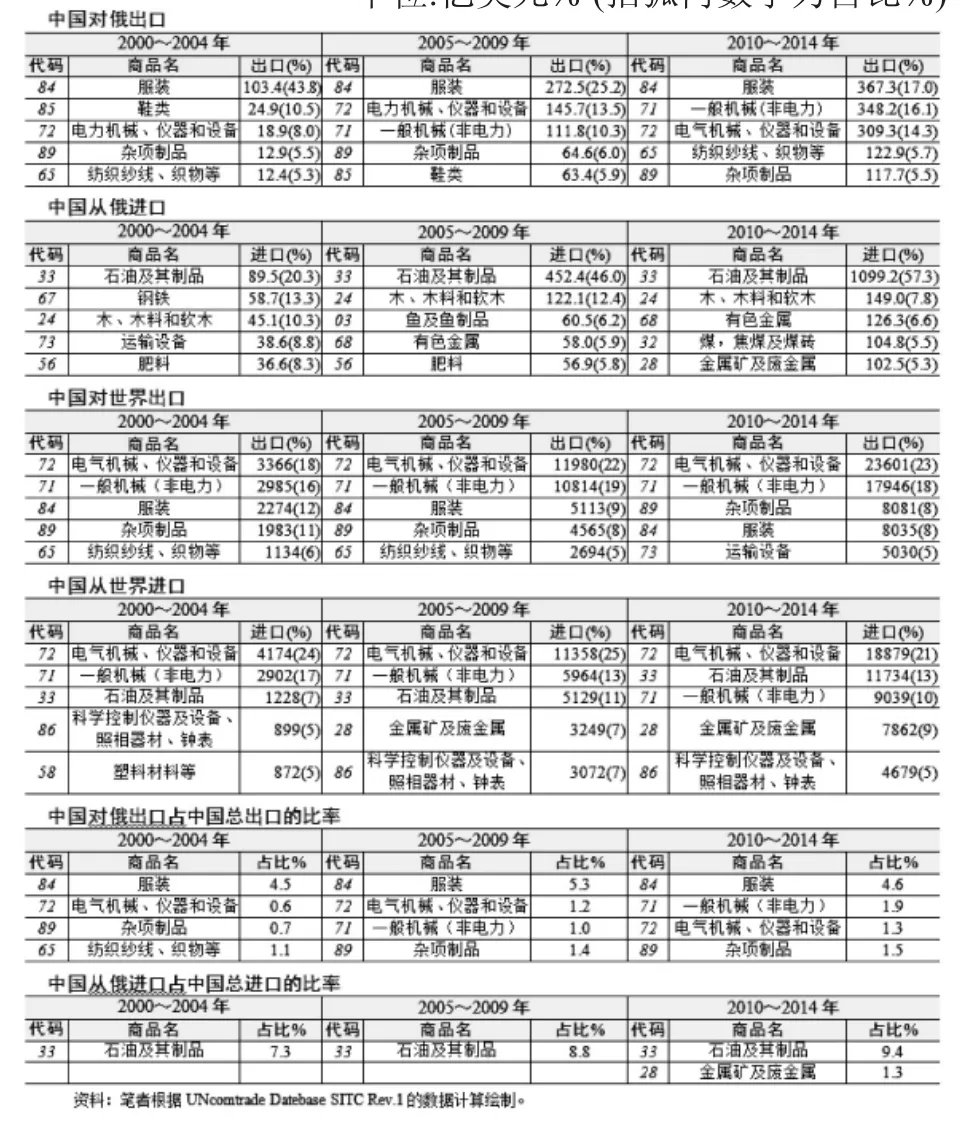

双边贸易商品结构通常用一国对贸易伙伴国的各类货物的总出口(进口)额占该国对该贸易伙伴国总出口(进口)额的比重来分析该双边贸易的出口商品结构或进口商品结构。利用UNcomtradeSITC1位全部门数据和Excel软件,计算中俄贸易中SITC1位各部门商品的出口和进口总额及其在中国对俄总出口和总进口额中的占比以及中俄双边贸易中前5位贸易商品及其变化情况如表1和表2所示。

表1 中俄贸易中SITC1位各部门商品进出口额及其占比

表2 中俄贸易前5位商品在中国对外贸易前5位商品中的占比单位:亿美元%(括弧内数字为占比%)

从表1中可以看出,中国对俄罗斯的出口主要集中于SITC6部门“按原料分类的制成品(基础制品)”和SITC7部门“机械及运输设备”以及SITC8部门“杂项制品(其他制造业制品)”等“劳动密集型产品”和部分“技术和资本密集型产品”,2014年该三个部门的占比之和达到了91%,总体上看,SITC6部门所占的比重较稳,SITC7部门所占的比重明显上升并较稳定,SITC8部门所占的比重明显下降、其占比波动较大。中国从俄罗斯的进口主要集中于SITC2部门“非食用原料(燃料除外)”和SITC3部门“矿物燃料、润滑油及有关原料”等“初级产品”,2014年该两个部门的占比之和达到了84%,其中,SITC3部门所占比重的增长尤为明显,2014年其占比达到了71%。在中国从俄罗斯的进口商品中,SITC5部门“化学成品及有关产品”和SITC6部门“按原料分类的制成品(基础制品)”的占比的降幅非常大,其占比之和于2014年降到11%。

从表2中可以看出,占2000~2014年中国对俄罗斯的出口商品前5位商品为SITC84类“服装”、SITC71类“一般机械(非电力)”、SITC72类“电力机械、仪器和设备”、SITC65类“纺织纱线、织物等”、SITC89类“杂项制品”以及SITC85类“鞋类”。其中,SITC84类“服装”居首,其平均占比为28.7%,SITC71类“一般机械(非电力)”和SITC72类“电气机械、仪器和设备”已成为了中国对俄出口的新的“增长点”,SITC89类“杂项制品”的出口稳步扩大。2010~2014年,中国对俄出口前5位商品中的部分商品的出口额占中国同类商品总出口的比率分别为“服装”4.6%、“一般机械(非电力)”1.9%、“电气机械、仪器和设备”1.3%、“杂项制品”1.5%。

在中国对俄罗斯进口方面,SITC33类“石油及其产品”稳居首位,其进口量迅速扩大、其占中国从俄进口总额中的比率于2010~2014年间达到了57. 3%;SITC24类“木·木料和软木”的进口量稳步扩大,SITC68类“有色金属”、SITC32类“煤·焦炭和煤砖”以及SITC28类“金属矿及废金属”的进口明显增多,并有扩大趋势。2000~2014年,在中国从俄进口前5位商品中,唯有SITC33类“石油及其制品”的进口额占中国同类商品总进口的比率稳步上升,平均为4.8%;此外2010~2014年,SITC28类“金属矿及废金属”的进口额占中国同类商品总进口的比率为1.3%。

综上,中俄贸易商品结构具有三个特征,一是中俄双边贸易商品主要集中于SITC0、2、3、5、6、7、8部门等“初级产品”及“工业制成品”中;二是中国对俄主要出口SITC6、7、8部门中“服装”、“一般机械(非电力)”、“电气机械、仪器和设备”、“杂项制品”等“劳动密集型产品”和“技术和资本密集型产品”;从俄主要进口SITC2、3、6部门中“木、木料和软木”、“金属矿及废金属”、“煤·焦煤及煤砖”、“石油及其制品”、“有色金属”等“资源性”初级产品及其制品;三是中俄双边贸易中的贸易分工日趋明显和稳定等。

三、中俄贸易双方的RTA及互补性分析

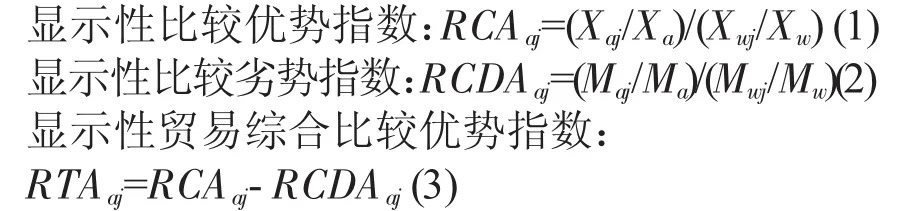

比较优势是国际分工、国际贸易的基础,也是导致双边贸易产生贸易互补性的基础。测量一国某产品的比较优势通常用以该国某产品的出口占该国总出口的份额与世界该产品的出口占世界总出口的份额之比来表示的显示性比较优势(RCA:Relative Comparative Advantage)指数,即巴拉萨指数。但是,由于该指数无法反映某产品的进口对其比较优势的影响,因此,包括巴拉萨在内的诸多学者对其进行了修正和扩展。沃尔拉斯(Vollrath,1991)以及Rooyenetal(1999)、Isogaietal(2002)提出了内涵相同,兼顾供应和需求、可选择或替代的显示性相对贸易比较优势指数②。Rooyenetal(1999)和Isogaietal(2002)称该指数为显示性贸易综合比较优势指数(RTA:Relative Revealed Comparative Trade Advantage,下同)。该指数由用出口来衡量的显示性比较优势指数即巴拉萨RCA指数和用进口来衡量的显示性比较劣势指数(RMA/P:Relative Import Advantage/Penetration或RCDA:Revealed Comparative Disadvantage)构成,是该两个指数之差。该指数表示的是在一国某产品的出口中,排除进口对比较优势的影响之后的净出口比较优势。其计算公式为:

公式(1)、(2)、(3)中,RCAaj表示a国j产品的显示性比较优势指数,RCDAaj表示a国j产品的显示性比较劣势优势指数,RTAaj表示a国j产品的显示性贸易综合比较优势指数;Xaj表示a国j产品的出口总额,Xa表示a国的出口总额,Xwj表示世界j产品的出口总额,Xw表示世界出口总额;Maj表示a国j产品的进口总额,Ma表示a国的进口总额,Mwj表示世界j产品的进口总额,Mw表示世界进口总额。如果RTAaj>0,表明a国j产品的出口具有比较优势,其值越大比较优势越强,反之,则表明比较劣势越强。如果RTAaj=0,则认为不存在比较优势或劣势。

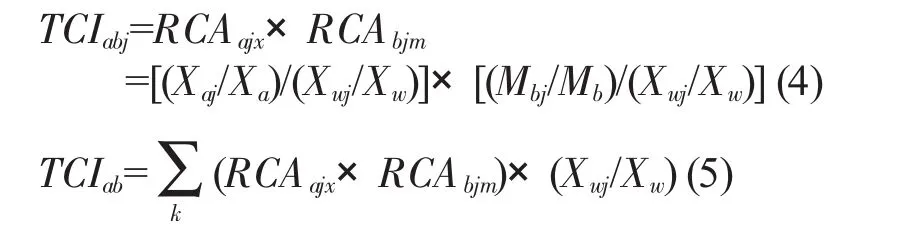

如果贸易双方在同类产品贸易上具有比较优势差异,那么,根据比较优势的定义,认为该双方在贸易上具有互补性。其贸易互补性可根据德莱斯戴尔(Peter Drysdale,1969)①所提出的贸易互补性指数(TCI:Trade Complementarity Index)来计测。其单个产品(行业)以及多种产品(行业)的贸易互补性指数的计算公式分别为:

单个产品贸易互补性指数:

公式(4)、(5)中,TCIabj表示a、b两国在j产品上的贸易互补性;RCAajx表示用出口来衡量的a国在j产品上的显示性比较优势指数即巴拉萨RCA指数;RCAbjm表示用进口来衡量的b国在j产品上的比较劣势;TCIab表示a、b两国之间多种产品(行业)的综合贸易互补性指数,其值等于各产品(行业)所呈现的互补性指数的加权平均,加权系数为世界贸易中各类产品的贸易比重Xwj/Xw;Xaj和Xwj分别表示a国和世界j产品的出口额;Xa和Xw分别表示a国和世界的出口额;Mbj和Mb分别为b国j产品的进口额和b国的进口总额。

如果TCIabj或TCIab>1,说明两国的贸易互补性强,且其值越大,互补性越强;如果TCIabj或TCIab<1,说明两国的贸易互补性弱,且其值越小,互补性越不明显;若TCIabj或TCIab=1,说明各产品的比较优势相同,不存在贸易互补性。贸易互补性指数间接反映了产业间贸易在两国贸易中所占的比例。如果两国间的贸易以产业间贸易为主,该互补性指数就大;相反,若两国间的贸易以产业内贸易为主,该互补性指数就小。

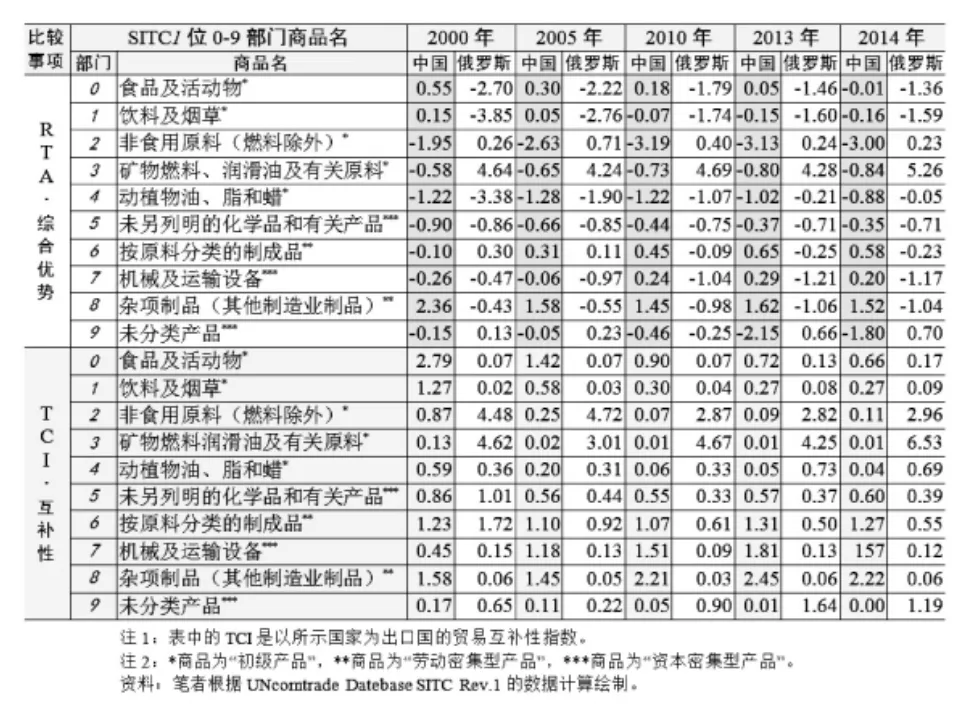

表3 中俄两国SITC1位全部门商品RTA、TCI比较

根据公式(1)、(2)、(3)、(4),利用UNcomtrade数据及Excel软件计算中俄双边贸易商品的显示性贸易综合比较优势(RTA)以及贸易互补性指数(TCI)的结果如表3所示。比较分析表3的数据,可以归纳出如下中俄双边贸易中两国的RTA及TCI的现状特征:

第一,在RTA方面:一是中国在SITC0、6、7、8部门商品上具有比较优势,其中,SITC0“食品及活动物”的比较优势已于2014年转变为劣势,SITC6“按原料分类的制成品(基础制品)”和SITC7“机械及运输设备”是由比较劣势转变而来,SITC8“杂项制品(其他制造业制品)”的比较优势最强;中国在SITC1、2、3、4、5、9部门商品上占比较劣势,其中SITC2“非食用原料(燃料除外)”、SITC3“矿物燃料、润滑油及有关原料”的比较劣势最强。二是俄罗斯在SITC2“非食用原料(燃料除外)”、SITC3“矿物燃料、润滑油及有关原料”、SITC9“未分类产品”上具有比较优势,其中SITC3“矿物燃料、润滑油及有关原料”的比较优势极强;俄罗斯在SITC0、1、4、5、6、7、8部门商品上均占比较劣势,其中,SITC0“食品及活动物”、SITC1“饮料及烟类”、SITC7“机械及运输设备”、SITC8“杂项制品(其他制造业制品)”的比较劣势较强。三是中俄两国均在SITC0、1、4、5部门商品上均占劣势,但中国的SITC0“食品及活动物”、SITC1“饮料及烟类”、SITC5“化学成品及有关产品”的劣势比俄罗斯相对弱一些。

第二,TCI方面:(1)中国在SITC6“按原料分类的制成品(基础制品)”、SITC7“机械及运输设备”、SITC8“杂项制品(其他制造业制品)”上与俄罗斯有很强的贸易互补性。(2)俄罗斯在SITC2“非食用原料(燃料除外)”、SITC3“矿物燃料、润滑油及有关原料”上、2013年以来在SITC9“未分类产品”上与中国具有很强的贸易互补性,其中,SITC3“矿物燃料、润滑油及有关原料”的贸易互补性极强。

四、中俄贸易增长动因分析

产品竞争力的提升和市场需求的扩大是贸易增长的主要因素。基于比较优势的一国产品竞争力的提升导致双边贸易的进一步扩大和深化,而市场需求的扩大,会直接刺激进出口规模的扩大,从而有效地推动贸易增长。一国产品竞争力的提升是内生的、可控制的因素,而市场需求扩大则是出口国所不能控制的、外生性因素决定的。关于双边贸易增长的动因研究中,常用经常市场份额模型(CMS:ConstantMarketShare),其计算公式为:

公式(6)中,x表示出口增长率;m表示市场扩大效应;s(1+m)表示竞争力提升效应,可进一步分解为s和sm,分别表示市场份额的增长和相互作用效应。市场扩大效应反映了一个国家在保持其出口份额不变的情况下,世界出口增长会产生的影响。竞争力提升效应反映了由于相对竞争力的变化所造成的额外出口增长。式中的x、m、s均表示其所代表因素的增长率,其表达式中,Xijt和XijO分别表示在时间t和0,i国对j国的出口额;Mjt和MjO分别表示在时间t和0,j国从世界的总进口额;Sjt和SjO分别表示在时间t和0,i国对j国的总出口额占j国总进口额的比率。(关于经常市场份额模型(CMS)的由来,参见闫逢柱和乔娟:中美高新技术产品贸易增长动因的摄政分析[J].东北大学学报(社会科学版),2010年第3期;关于经常市场份额模型(CMS)的推导过程参见程毕凡和谢陈秀瑜:中国与东盟国家经济关系-现状和发展趋势 [M].中国社会科学出版社,1988年4月,第178-180页.)

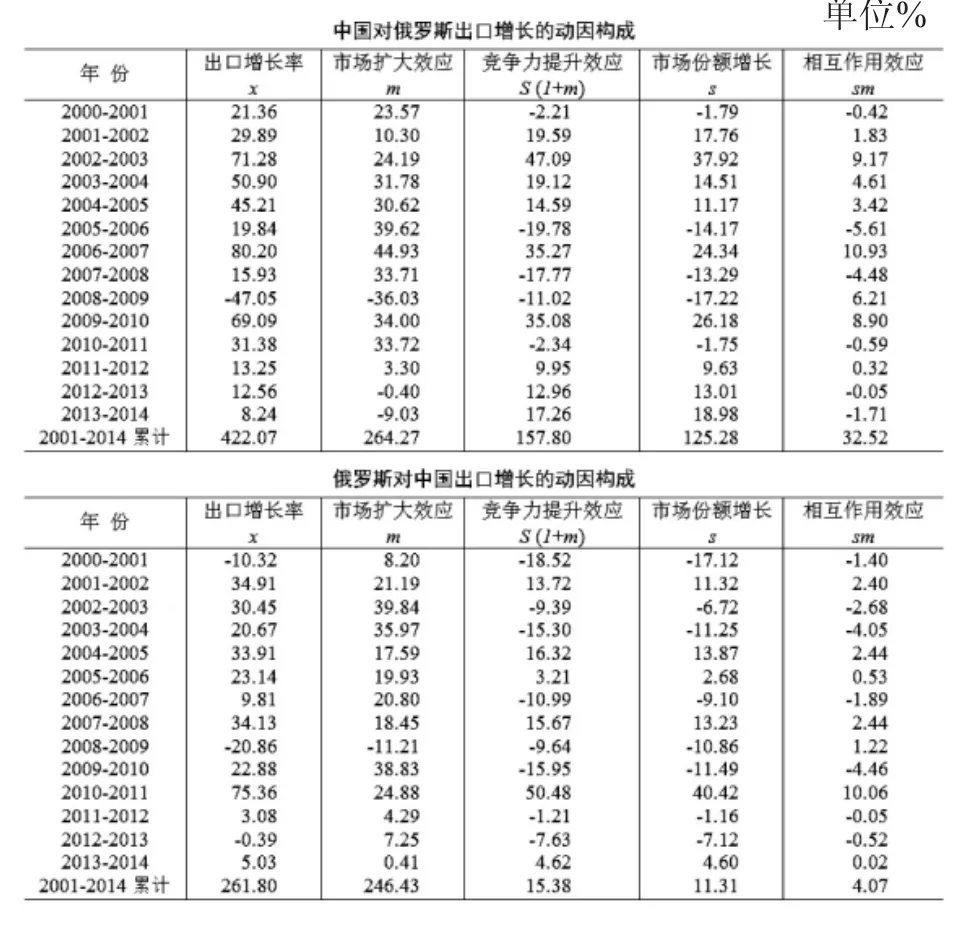

根据公式(6),利用UNcomtrade数据及Excel软件,计算2000~2014年的中俄双边贸易增长的动因及其变化如表4所示。

从表4的数据可见,第一,2000~2014年,中国对俄罗斯累计出口增长422.07%,其中市场扩大效应为264.27%,竞争力提升效应为157.8%;竞争力提升效应中,市场份额的增长为125.28%,相互作用效应为32.52%。可以看出,中国的竞争力提升效应对于中国对俄罗斯出口增长贡献显著,但起最大贡献的是市场扩大效应。第二,2000~2014年,俄罗斯对中国累计出口增长261.8%,其中市场扩大效应为246. 43%,竞争力提升效应为15.38%。竞争力提升效应中市场份额的增长为11.31%,相互作用效应为4.07%。可以看出俄罗斯对中国出口的增长主要得益于市场扩大效应(在中俄双边贸易中,2008~2009年双方出口增长率及市场扩大效应的显著下降是受世界金融危机影响的结果,而2012~2014年双方出口增长率及市场扩大效应的下降是俄罗斯受西方制裁影响的结果。)。第三,2000~2014年,中国对俄罗斯出口的累计增长率明显高于俄罗斯对中国出口的累计增长率,是俄罗斯对中国出口累计增长率的1.6倍,其中市场扩大效应相仿,但是在竞争力提升效应方面,中国明显高于俄罗斯,是俄罗斯的10.3倍。在竞争力提升效应中,中国的市场份额增长和相互作用效应分别是俄罗斯的11.1倍和8倍。可以看出,中俄双边贸易的增长主要靠中俄双方的市场扩大效应和的竞争力提升效应,在竞争力提升效应方面,中国的竞争力提升对中俄贸易的发展起了重要作用。

表4 2000-2014年中俄贸易增长的动因构成 单位%

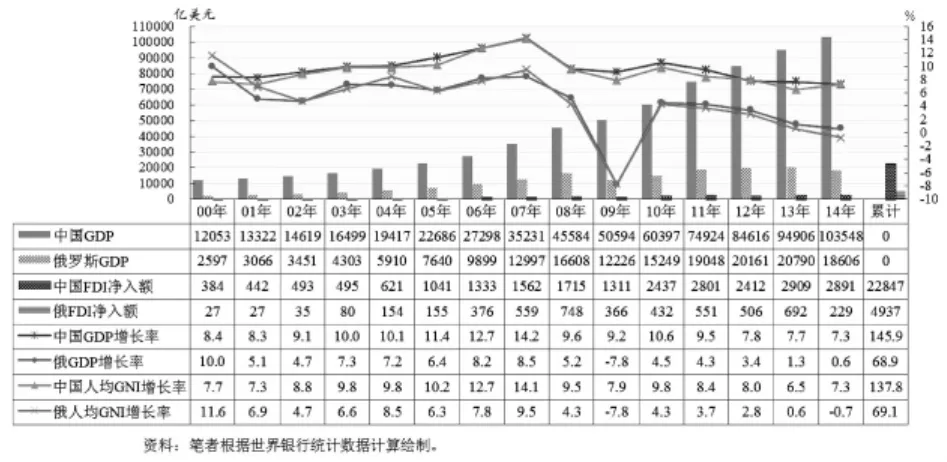

影响市场扩大效应的主要因素是目标市场(即进口国)的收入水平及其变化,影响竞争力提升效应的弹性因素主要是出口国的国内需求程度、生产技术水平以及贸易政策等,而这些因素的改善和提高取决于贸易当事国经济的持续增长。从图表2“2000~2014年中俄两国主要经济发展指标比较”中可以看出,2000~2014年,中国经济保持了高速稳定的增长,GDP累计增长145.9%,人均GNI累计增长137.8%,FDI(外商直接投资)净入额也稳定增长,其累计额达到22847亿美元,中国已成为世界第二大经济体和吸引外资最多的国家。同期,俄罗斯经济也保持了相对稳定的增长,GDP累计增长68.9%,人均GNI累计增长69.1%,FDI净入额累计额达到了4937亿美元。中俄两国经济的稳定发展有效地扩大了国内消费市场,为两国双边贸易市场的扩大和贸易增长提供了坚实的物质基础。

中俄两国作为能源消费大国和能源生产大国的新兴经济体,在双边贸易上具有极强的互补性并保持了良好的增长记录,双边经贸关系得到了前所未有的发展和壮大。通过以上贸易互补性及经常市场份额模型等实证分析可以得出,随着中俄两国经济的稳定增长,两国的经济规模和市场规模进一步扩大、产品竞争力将进一步得到提高,双边贸易将持续增长,两国贸易发展的潜力巨大。

图表2 2000-2014年中俄两国主要经济发展指标比较

五、结论及政策涵义

(一)结论

通过对中俄双边贸易的发展现状及贸易商品结构、显示性贸易综合比较优势指数(RTA)、贸易互补性指数(TCI)以及基于经常市场份额模型(CMS)的实证分析可以得出以下结论。

第一,中俄贸易在双边关系日趋完善的大好形势下进入了稳步扩大发展时期,贸易增长态势良好,贸易联系密切。中国已成为俄罗斯的第一大进口来源地和第三大出口市场,在俄罗斯的对外贸易中占重要的地位;而俄罗斯是中国重要的能源及矿产等资源的进口来源地。

第二,中俄两国的贸易比较优势产品不同,双边贸易以贸易商品结构相关性低的“产业间贸易”为主。中国在SITC0“食品及活动物”、SITC6“按原料分类的制成品(基础制品)”、SITC7“机械及运输设备”、SITC8“杂项制品(其他制造业制品)”等工业制成品具有综合比较优势,对俄主要出口“服装”、“一般机械(非电力)”、“电力机械、仪器和设备”、“纺织纱线、织物等”、“杂项制品”以及“鞋类”。俄罗斯在SITC2“非食用原料(燃料除外)”、SITC3“矿物燃料、润滑油及有关原料”、SITC9“未分类产品”等初级产品上具有综合比较优势,对中国主要出口“石油及其制品”、“木、木料和软木”、“煤·焦煤及煤砖”、“金属矿及废金属”、“有色金属”等资源性产品及其制品。

第三,中俄贸易互补性(TCI)极强,贸易互补性表现为“产业间优势互补”。互补性极强的产品为中国出口的SITC6“按原料分类的制成品(基础制品)”、SITC7“机械及运输设备”、SITC8“杂项制品(其他制造业制品)”等工业制成品和俄罗斯出口的SITC2“非食用原料(燃料除外)”、SITC3“矿物燃料、润滑油及有关原料”、SITC9“未分类产品”等初级产品。

第四,基于经常市场份额模型(CMS)的分析结果表明,中俄贸易的发展主要取决于市场扩大效应和竞争力提升效应。从中俄经济的良好的增长记录及其发展趋势看,随着能源消费大国—中国和能源生产大国—俄罗斯的经济的增长,中俄双边贸易市场将进一步发展扩大,因此,中俄贸易市场具有规模巨大、发展潜力巨大等特点。

(二)政策涵义

第一,以“产业间贸易”和“产业间优势互补”为特征的中俄双边贸易本身具有既稳定又不稳定的两面性。其稳定性来自于各贸易双方的产业间优势互补,而其不稳定性则来自于贸易双方的产业间贸易本身。俄罗斯作为资源性产品的出口国,在其出口上具有主导性和变动性,而在进口工业制成品方面,俄罗斯可以从不同的国家和地区择优进口高低端产品。因此,中国作为世界重要的工业制成品的出口国,首先应加强提高产品质量,以提高产品的国际竞争力,从而满足进口国消费者的多种需求。

第二,与俄罗斯相比,中国具有资金、技术和设备、劳动力资源等生产要素的优势,在我国国内市场对资源性产品需求日趋旺盛的背景下,积极发挥生产要素的优势,积极寻求不同领域及多领域合作,提高贸易产品的深加工程度以延长产业链条,从而建立更加密切的经贸关系,对中俄贸易的可持续健康发展以及加速我国的产业结构升级具有重要的意义。

综上所述,中俄双边贸易有利于贸易双方的优势互补、互惠互利。但是中俄双边贸易尚存在贸易商品结构相关性及出口产品层次偏低、经贸合作不够广、不够深等现实性问题。在中俄关系持续良性发展的新形势下,中国应充分利用地利、人和等有利条件,及时地调整和扩大对俄经贸合作,以经贸合作促贸易结构升级,才能实现长期稳定的共赢发展。

[1]康成文:中俄、日俄双边贸易比较[J].现代日本经济,2014(3):63-71.

[2]磯貝孝,森下浩文,ラスムス?ルッファー.東アジアの貿易を巡る分析—比較優位構造の変化、域外貿易のフローの相互依存関係.http://www.boj.or.jp/research/ w ps_rev/w ps_2002/data/iwp02j01.pdf,2013-08-26.

[3] Peter Drysdale.Japan,Australia and New Zealand:the Prospects forWestern Integration[J].Economic Record,1969(45):321-342.

[4]康成文.显示性比较优势指数研究述评[J].商业研究,2014(5):32-39.

[5]山澤逸平.世界貿易の結合度分析[J].一橋大学経済学研究,1970(14):75-124.

[6]于津平.中国与东盟主要国家和地区间的比较优势与贸易互补性[J].世界经济,2003(5):33-40.

[7]周茂荣,杜莉.中国与美国货物贸易互补性的实证研究[J].世界经济研究,2006(9):45-52.

[8]康成文.基于REP指数的黑龙江省对外对俄经贸优化战略研究[J].商业研究,2016(6).

[责任编辑:方晓]

Analysis of Sino Russian Trade M arket and its Potential

KANG,Chengwen

(Institute of Business Economics,Harbin University of Commerce,Harbin 150028,China)

Sino Russian trade has entered a steady expansion of development in the excellent situation of bilateral relations.On the basis of analyzing the development and present situation of Sino Russia trade,Using the index of trade complementarity index(RTA),the index and model of the index of trade complementarity index(TCI)and themarket share model(CMS),Analysis on the trade between China and Russia.The results show that the trade between China and Russia ismainly inter industry trade,and the trade between China and Russia is highly complementary,themain performance of the complementary advantages of the industry,the Sino Russian trademarketand its developmentpotential isgreat.

Sino Russian RTA inter industry trade;TCI market sharemodel trademarket

F752

A

1005-913X(2016)10-0001-05

2016-07-04

国家哲学社科基金一般项目(13BGJ015);黑龙江省哲学社科基金一般项目(14B019);黑龙江省哲学社科基金专项项目(15GJD03);哈尔滨商业大学博士科研启动基金项目(12DW 024)

康成文(1967-),男,哈尔滨人,副教授,博士,硕士生导师,研究方向:发展经济学及东北亚经济与贸易。