人民币汇率:理性预期还是适应预期

2016-11-09郭红张吉鹏

郭红 张吉鹏

(天津财经大学经济学院,天津,300222)

人民币汇率:理性预期还是适应预期

郭红张吉鹏

(天津财经大学经济学院,天津,300222)

汇率预期影响人民币汇率的重要因素之一。针对人民币汇率预期的形成机制,本文分别对理性预期和适应性预期假设进行实证检验。通过对理性预期假设进行直接检验,发现同时考虑无偏性和有效性,人民币汇率预期显然是非理性的。在此基础上,构建了基于非抵补利率平价的适应性预期模型,检验人民币汇率预期是否具有适应性特征。实证结果表明,相较于理性预期而言,人民币汇率预期具有更显著的适应性预期特征,即在人民币汇率预期形成过程中,对未来汇率的预期会受到上期汇率预期偏差的影响。

理性预期;适应性预期;非抵补利率平价

一、引言

自2005年7月汇率制度改革以来,人民币汇率市场化程度不断提高,汇率弹性不断加大,预期因素对人民币汇率的影响日益显著。人民币汇率的历史表现是市场参与者汇率预期形成的重要参考,同时这一预期的形成又反过来对人民币汇率的未来走势产生推动作用,两者相互作用,最终作用于经济的运行。正因为此,一旦市场形成强烈的单边汇率预期或汇率预期的异常变动,就将成为引发投机资金大规模流出流入,形成热钱涌入、资本外逃、资本流入突然中断等国际资本流动异常现象的重要诱因,从而给国内的金融与经济稳定带来巨大冲击,成为经济运行中的不稳定因素。同时,随着我国中央银行逐步退出常态式外汇市场干预,间接的汇率政策工具已成为必然的选择。而间接汇率政策工具中重要的组成部分就是通过加强对汇率预期的管理和引导,分化预期,避免形成强烈的单边汇率预期,实现汇率的双向波动。为了更好地引导和管理人民币汇率预期,现阶段有必要对人民币汇率决定中的预期形成进行深入研究,为人民币汇率预期管理以及人民币汇率制度改革的进一步深化提供更加可靠的理论及实证依据。

本文首先分析了汇改后人民币汇率预期的形成特征,试图解答人民币汇率预期是否是理性预期?如果是非理性预期,那么预期形成具有什么性质和特点?通过逻辑推演发现,相较于理性预期,人民币汇率

预期形成更强的适应性预期特征。进而对这一命题进行实证检验,通过对人民币汇率预期是否理性进行直接检验,得出人民币汇率预期非理性的结论,然后基于非抵补利率平价模型,通过误差修正模型对人民币汇率预期形成机制进行实证分析。实证结果支持人民币汇率预期具有显著的适应性特征并根据这一结论提出了引导和管理人民币汇率预期的对策建议。

二、相关文献回顾

预期形成是经济和金融研究中的重要问题。大量经济理论的推导要建立在对预期形成的假设上,其中最为普遍的假设就是Muth(1961)提出的理性预期假设,即理性的经济人充分利用其可获得的一切信息对经济变量的未来值进行估计和预期,其所得估计值与经济系统“真实”理论模型的预测结果相一致。

早期汇率决定理论就是建立在理性预期的假设之上的。但是由于理性预期既要求预期没有系统偏误,即无偏性,同时还要充分利用现有信息,即有效性,这一严苛的前提条件,使学者开始思考理性预期假设是否合理。在对汇率预期是否理性的经验研究上,学者们采用了不同的方法和数据进行检验,得出了截然不同的两种结论。一类观点认为汇率具有非理性特征,如Frankel和Froot(1987)利用调查数据对汇率预期性质进行检验,结果表明,汇率预期是非静态的,在不同时期对于是否满足理性预期假设表现不同。MacDonald和Taylor(1989)通过问卷调查获得汇率预期数据,他们检验了远期升贴水对汇率预测误差的影响,发现汇率的理性预期假设不成立。Ito(1990)采用广义矩估计进行实证分析,证实了日本外汇市场汇率预期的有偏性。为了检验不同币种的汇率预期是否理性,Chinn和Frankel(1994)将样本扩大至25种货币,结果同样表明汇率预期是有偏的。此外,Versehoor和Wolff(2002),Audretsch和Stadtmann(2005)等学者的研究也都证明了汇率预期的有偏性,即预期非理性。另一类研究则提出了支持汇率理性预期的实证证据。如Osterberg(2000)在检验数据平稳性的基础上,考查了真实汇率与预期汇率之间的协整关系,得出汇率预期误差序列无关的结论,为汇率理性预期提供支持。Murphy(2008)分析了美元兑日元汇率预期的数据,认为汇率预期并非厚尾分布,交易者能理性分析汇率与政策之间的关系,因此汇率预期具有理性特征。

显然,汇率预期是否理性这一问题并未形成相对统一的结论。此后,开始有学者对汇率形成的适应性特征进行检验。适应性预期即在预期形成中考虑了上一期对当期预期值与当期真实值之间的偏差,并根据这一偏差对未来预期进行修正,即经济主体会根据过去预期的误差程度对每一期的预期进行修正。Audretsch和Stadtmann(2005)采用面板数据固定效应模型对汇率预期进行检验,得出结论:如果上期汇率预期出现低估,当期的汇率预期会做出反向调整,反之则反。Kim(2009)在基本面模型中加入了适应性学习特点,通过检验市场参与者对汇率预测的表现,发现加入适应性学习特点的基本面模型可以从长期和短期较好的预测汇率,并可以解释汇率的过度波动和汇率对均衡的持续偏离。

随着人民币汇改前后出现了强烈的升值预期,汇率预期问题开始逐渐引起国内学者和决策者的普遍关注。国内学者对人民币升值预期的特征、原因及形成机制等进行了实证研究,对人民币升值惯性进行解释。如陶川(2008)建立了人民币升值的适应性预期模型,提出短期内的人民币大幅升值会使境外投机者形成人民币汇率进一步升值的预期,因为其预期的下一期人民币升值程度是根据当期人民币汇率变动信息形成的。丁志杰(2008)则认为强化人民币升值预期的根源是匀速小幅渐进的升值方式和国际压力。丁浩(2008)认为,人民币升值预期的“自我实现”使人民币升值压力进一步升级。丁志杰等(2009)对非均衡条件下的人民币汇率预期进行研究,证明了人民币汇率具备向后看的适应性预期特征。陈平和李凯(2010)认为,建立在理性预期基础上的传统汇率决定的货币模型无法解释现实中的汇率波动,他们在货币模型中引入适应性学习,发现该模型对汇改后的人民币汇率的预测能力大幅提高,能很好地模拟汇率短期波动。李晓峰和陈华(2010)基于交易者异质性预期假设,检验了预期对汇改后人民币汇率形成和波动所起的作用。李晓峰等(2011)采用实际调查数据,考察了人民币汇率的理性预期、外推型预期、适应性预期与回归型预期的特点,认为机构投资者的汇率预期是非理性的异质预期。李艳丽等(2015)使用NDF数据分别检验了人民币汇率预期的外推、适应性、回归及基于泰勒规则等性质,认为人民币汇率预期,特别是中长期较为理性,短期则受市场趋势影响较大。

通过总结现有成果可以发现,国外学者对这一问题的研究已较为丰富,对人民币汇率预期的研究也不少。但在人民币汇率理性预期的检验中更多是针对无偏性的检验,而忽略了对有效性的检验;对汇率预期变量的选取,通常以境外NDF汇率作为代理变量,或是通过问卷调查获取数据,两种方法各有其利弊。此外,随着汇改的不断深入,人民币汇率不再呈现升值惯性,双向波动明显,汇率预期也呈现出新的特征。因此本文对人民币汇率预期是否理性进行了直接检验,同时考虑了无偏性和有效性,在得出人民币汇率预期虽具有效性,但是有偏性的,因此预期非理性的结论后,构建了基于适应性预期的非抵补利率平价模型,对人民汇率预期形成的适应性特征进行检验,同时解决了预期变量的选择问题。

三、人民币汇率预期形成的逻辑分析

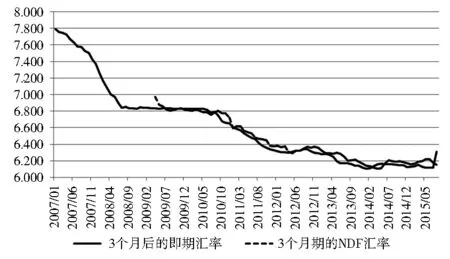

汇改后的人民币汇率预期呈现出阶段性变化特征。根据现有文献,以香港市场美元兑人民币的NDF汇率表示人民币汇率预期,图1为美元兑人民币即期汇率和3个月期NDF汇率。从图1可以看出,第一阶段自汇改开始至2008年美国次贷危机爆发,人民币处于持续升值的状态,累计升值超过17%,这一阶段呈现出较强的单边升值预期。第二阶段自2008年9月至2010年6月重启人民币汇率形成机制改革,这一阶段由于中央银行的外汇市场干预,使人民币升值预期趋于平缓,人民币汇率保持了相对稳定。第三阶段自汇改重启至2014年底,人民币汇率以升值趋势为主,2014年人民币实际有效汇率上涨超过6%,但人民币升值预期已经减弱,并出现短暂的贬值预期。第四阶段是2015年以来,由于美联储年内加息的预期使得美元总体走强,同时国内经济下行压力较大,在这些因素的共同影响下,开始呈现出较为明显的人民币贬值预期,人民币汇率下行压力加大。特别是2015年8月11日人民币汇率中间价报价机制改革,更是加剧了这一趋势。人民币汇率这一新的变化趋势,一方面反映出人民币汇率形成机制的市场化改革不断深化,初步形成有升有降的人民币汇率市场格局。另一方面也反映出汇率预期对汇率形成的重要影响。

图1 美元兑人民币即期汇率及NDF汇率数据来源:Wind资讯。

传统的汇率决定理论假设市场参与者的汇率预期是理性的,市场参与者能够全面掌握影响汇率未来变化的各种信息并迅速做出反应,未来汇率的实际变化能够准确反映预期,即预期值对未来即期汇率的估计具有无偏性。但从图1可以看出,人民币汇率预期的有偏性,特别是随着中央银行常态式外汇干预逐步退出,人民币汇率市场化程度提高后,人民币汇率预期与未来即期汇率之间明显的持续背离,这一实际情况说明人民币汇率预期显然是非理性的。

适应期预期理论则认为市场个体根据自身过去的预测误差修正以后的预期,对预期误差进行不断调整,可将适应性预期看成一种反馈型的预期形成机制。事实上,人民币汇率预期更多地表现出适应性预期的特征。由于我国资本金融账户下仍有管制,外汇市场不完全有效,使外汇市场供求出现某种程度的扭曲,汇率不完全由市场决定,所以市场参与者可以依赖的信息量不充分,或者说是获取信息的渠道不畅通。市场参与者对于汇率预期的判断主要通过观察过去汇率的走势,以上期预期值与实际值之间的误差来矫正对未来的预期。从这个角度看,市场参与者基于预期的判断,不断修正自己的预期,不断地“适应”预期的变化来决定交易行为,从而成为影响当前汇率变动的重要因素。

此外,市场参与者对于汇率的预期还在很大程度依赖于货币当局释放的信号,市场参与者会根据货币当局释放的政策信号不断地调整自己的预期从而进一步做出决策。汇改后,有关汇率走势的中央银行沟通明显增多,市场对此的回应也十分积极,不断地“学习”、修正自己的预期偏差。由此可见,现实中我国的市场表现出明显的适应性预期特征,即根据过去汇率的所有信息预测未来汇率。作为过去信息中重要组成部分,货币当局的行为对市场经济主体的预期起到很大的作用。

结合以上分析,可以看出当前国内的汇率预期缺乏理性,基本符合适应性预期的特征。下面我们将对这一观点进行实证分析。

四、人民币汇率预期形成的实证分析

(一)人民币汇率预期理性假设检验

1.模型构建

对于理性预期假设的检验可以分为直接检验和间接检验。直接检验就是直接对公众对经济变量的预期进行检验(Keane和Runkle,1990)。间接检验就是基于理性预期假设构建资产定价模型并对其进行检验。但间接检验存在的问题是,拒绝假设可能是由于非理性预期,但也有可能是由于定价模型本身的问题。因此,本文选择对人民币汇率预期是否理性进行直接检验。

根据Keane和Runkle(1990)检验理性预期的回归方程,即

Pt+h=a+bEt(Pt+h)cXt+εt,h

(1)

其中Xt代表信息集中的任意一个随机变量,因此这一方式是在考虑信息因素后对理性预期的检验。检验是否满足a=0,b=1,即可证明预期的无偏性;再检验是否满足c=0,即可证明预期的有效性。同时满足a=0,b=1,c=0,即预期符合理性预期特征,既无偏又有效。

本文设以下回归方程检验汇率预期是否理性

St+1=a0+α1Et(St+1)+α3(St-Et-1(St))+μt

(2)

其中,St+1为t+1的即期汇率值,Et(St+1)表示在t期对t+1期汇率的预期值,St为t期的即期汇率,Et-1(St)为在t-1期对t期汇率的预期值,以(St-Et-1(St))即过去预期的偏差作为现有信息集。汇率均采用直接标价法。假设检验为α0=0,α1=1,α2=0,若检验成立,说明预期误差的期望值为零,即预期具有无偏性,同时在预期形成过程中,过去预期的偏差信息得到完全利用,即预期是有效的,因此理性预期假设成立。如假设检验被拒绝,则说明预期为理性的假设不成立。

2.实证检验

根据现有文献,本文以香港市场3个月期的美元对人民币NDF数据作为人民币汇率预期的代理变量,时间范围为2009年1月至2015年8月的日数据,即期汇率及汇率预期数据均来源于WIND数据库。

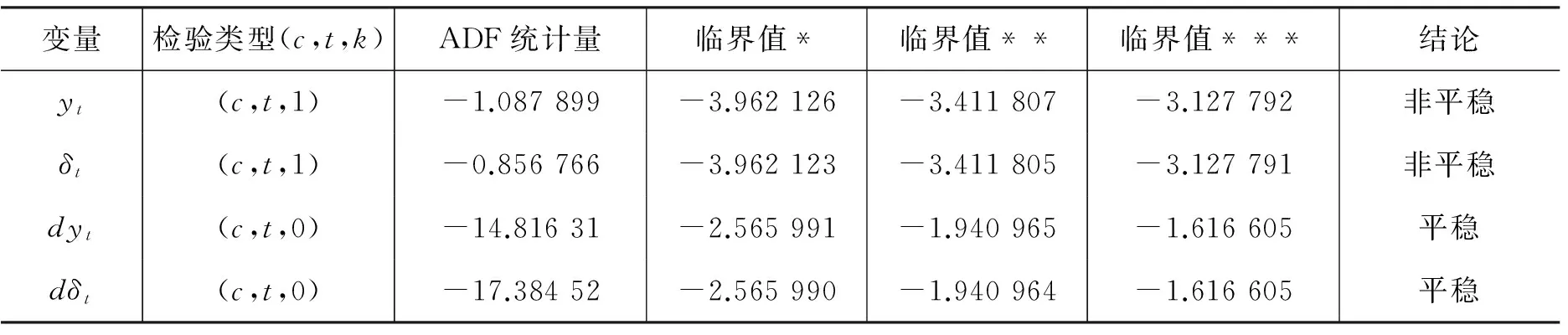

如果模型中含有非平稳时间序列,基于经典计量经济分析方法的估计和检验将失去通常的性质,从而可能推断出错误的结论。因此,建模前首先检验数据的平稳性。本文采用ADF单位根检验,标准采用SIC准则选择滞后期。检验结果见表1。

表1 ADF单位根检验结果

注:检验类型中的c和t表示带有常数项和趋势项,k表示所采用的滞后阶数; ***、**、*分别表示在1%、5%和10%的显著性水平上拒绝原假设。

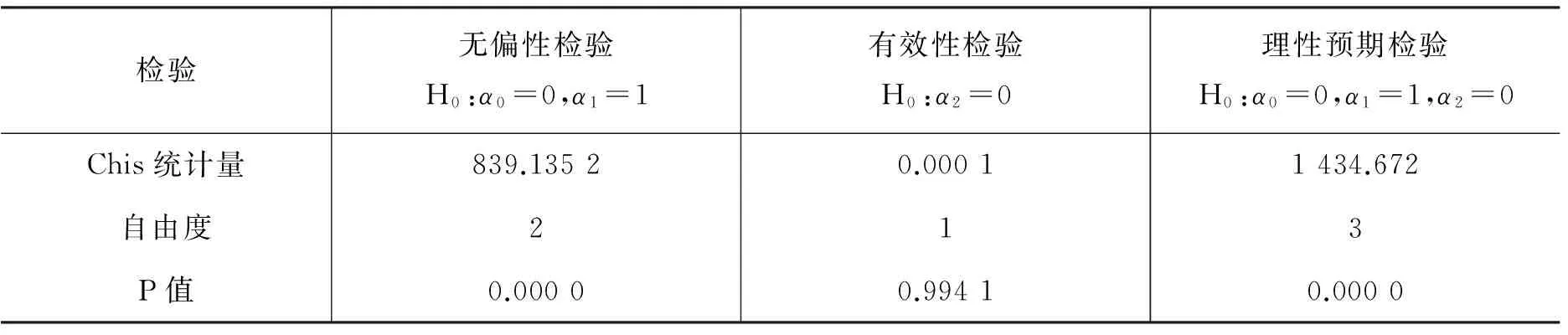

表2 Wald检验结果

从表1可以看出三个数据序列在1%的显著性水平下为平稳序列。对回归方程(2)估计,可得

St+1=0.308 5 + 1.043 1Et(St+1)-0.0002

(-12.425 4)(272.505 2)(-0.007 4)

(St-Et-1(St))

R2=0.974 6F=41999.9 6DW=0.034 3

接下来对方程参数进行Wald检验,如果满足α0=0,α1=1,即可证明预期的无偏性;再检验是否满足α2=0,即可证明预期的有效性。同时满足α0=0,α1=1,α2=0,即预期符合理性预期特征,既无偏又有效。检验结果见表2。

对人民币汇率预期的无偏性检验拒绝了原假设,表明汇率预期是有偏差的,即预期汇率与真实汇率之间的误差是系统性的。对人民币汇率预期的有效性检验无法拒绝原假设,表明汇率预期形成中过去预期的偏差信息在下一期预期中被得以利用。尽管汇率预期具有有效性,但在同时考虑无偏性和有效性后,拒绝了汇率预期理性的原假设。可见,人民币汇率预期是非理性的。

虽然人民币汇率预期是非理性的,但从结果中可以发现过去汇率预期的偏差可以有效改善当前汇率预期的误差,即在人民币汇率预期形成中,过去的预期偏差信息得以利用,说明人民币汇率预期具有不断“学习”,不断修正的适应性特征。因此接下来就对人民币汇率预期是否具有适应性特征进行检验。

(二)基于适应性预期假设的人民币汇率预期

1. 模型构建

适应性预期形成是一个根据预期误差不断调整的过程,构造基本的适应性预期模型如下

Et(St+1)-Et(St)=γ[(St-Et-1(St))]

(3)

其中,Et(St+1)表示在t期对t+1期汇率的预期值,(St-Et-1(St))表示过去的预期误差,即在t期的真实即期汇率与在t-1预期的t期即期汇率之间的偏差。汇率均采用直接标价法。γ为适应性预期系数,表明过去的预测误差对当前预测的影响。

假定开放经济下,两国间货币的汇率由两国资产的收益率来决定,投资者通过比较本国与外国资产的投资收益率决定投资策略,从而影响对本外币资产的相对供给,进而决定汇率水平。若投资者不进行套期保值,而是在预期的汇率变动率足够补偿风险时,追求非抵补的利润,考虑此背景建立非抵补利率平价模型(UIP)

(4)

其中,表示Et(St+1)在t期对t+1期汇率的预期值,St为即期汇率,id,t表示本国利率,if,t为外国利率。

对式(4)两边同时取对数,则可得

ln[Et(St+1)]-ln(St)=ln(1+id,t)-ln(1+if,t)

(5)

令ln(1+id,t)-ln(1+if,t)=δt,ln[Et(St+1)]=Et(St+1),ln(St)=St,则式(5)可转化为

Et(st+1)-st=δt

(6)

Et(st+1)-st-1=δt-1

(7)

(6)式-(7)式可得:

Et(st+1)-Et-1(st)=st-st-1+δt-δt-1

(8)

根据式(1),建立适应性预期模型可得

Et(st+1)=Et-1(st)+γ[st-Et-1(st)]+μt

(9)

式(9)中μt为误差项,包含了除st-Ei,t(st)以外的影响误差的因素。

将式(6)、式(7)及式(8)代入式(9)可推导出

令y1=△st-δt-1,则

(10)

式(10)即为检验人民币汇率预期适应性假设的理论模型。其中,适应性系数γ应满足0≤γ≤1,这表明对预期调整幅度不会大于预期误差。γ>0,意味着如果t期的即期汇率高于对t期汇率的预期值,即高估本币币值,则市场参与者将在对t+1期汇率进行预期时,纠正上一期的高估,从而向上调整汇率预期,即预期本币贬值;相反,如果t期的即期汇率低于对t期预期汇率,即低估本币,则市场参与者对t+1期的预期就会自动调低,即预期本币升值。另外,γ越大,表明预期调整幅度也越大。因此,适应性预期的形成就是一个不断根据预期误差纠偏的过

程。这一模型通过将非抵补利率平价引入适应性预期,解决了预期变量的选择问题,将汇率预期问题转化为即期汇率与利差之间的关系,有利于进行实证检验。

2. 实证检验

在数据选取时,本文结合国内市场的SHIBOR从2007年1月起正式运行的情况,选取2007年1月至2015年8月的日数据,数据均来源于WIND数据库。在国内基准利率的选取上,本文参考冯宗宪等(2009)*冯宗宪,郭建伟,霍天翔.市场基准利率Shibor的基准性检验.西安交通大学学报(社会科学版),2009(3):24-30.对于SHIBOR指标的选取方法,选择上海银行间同业拆借利率3个月期均值数据作为市场化利率。之所以选择3个月的SHIBOR数据,一方面是因为短期SHIBOR与其他市场基准利率在期限结构的完整性以及样本获取连续性上具有可比性,且流动性高;另一方面原因在于3个月的SHIBOR要比其他期限SHIBOR品种更具有作为基准利率的科学性。在国外基准利率的选取上,则以伦敦银行业同业拆借利率3个月期利率LIBOR作为代表。

首先进行ADF单位根检验,检验数据的平稳性,标准采用SIC准则选择滞后期。检验结果见表3。

通过单位根检验,得出了上述两个变量均是一阶单整的结论,即:yt-Ⅰ(1)、δt-Ⅰ(1),符合协整检验的要求。

下面进行协整检验,我们将采用EG检验法来对变量进行协整检验。首先,利用最小二乘估计法建立OLS回归模型,输出结果见表4,然后生成残差序列E,对残差序列E进行平稳性检验,见表5。经检验残差序列E在各显著水平上平稳,因此根据EG检验法,这说明变量之间存在协整关系。

检验结果表明,式(10)中的两个变量之间存在协整关系。从理论背景上看,Cagan(1956)提出适应性预期假说是源于简单预期假说缺乏心理学支持,他认为由于预期形成通常是分布滞后

表3 ADF单位根检验结果

注:检验类型中的c和t表示带有常数项和趋势项,k表示所采用的滞后阶数;*,**,***分别代表1%、5%和10%显著性水平下的统计量临界值。

表4 EG检验法下回归模型输出结果

表5 E的平稳性检验

注:检验类型中的c和t表示带有常数项和趋势项,k表示所采用的滞后阶数;*,**,***分别代表1%、5%和10%显著性水平下的统计量临界值。

的,其系数随实际已发生的经济变量滞后而指数下降,而且系数相加得 1。从统计角度看,通常对于季度以内短期数据,通常可建立一阶自回归分布滞后模型,从这两个角度思考,为了更好对模型进行解释,建立一阶自回归分布滞后模型

yt=α0+α1yt-1+α2δt-1+vt

(11)

从而建立一阶误差修正模型

Δyt=α2Δδt-λ×ecmt-1+vt

ecmt-1=yt-1-φ0-φ1δt-1

(12)

将数据代入误差修正模型,估计得到

Δy1=-3.825 176Δδt-0.806 205ECMt-1+vt

(-33.826 55)(-17.376 07)

D.W. =1.700 136F=542 610.3

于是可计算求得

这一实证结果表明适应性系数γ满足0≤γ≤1,从而验证了人民币汇率预期的形成符合适应性预期的假设。

五、结论与建议

本文以香港市场NDF汇率作为人民币汇率预期的代理变量,对人民币汇率预期是否理性进行直接检验,结果并不支持理性预期的假说。在此基础上,又提出了“人民币汇率预期的形成符合适应性预期特征”的假说,并对这一假说进行实证检验。研究结论表明:人民币汇率预期具有“适应性预期”特征,即市场参与者能基于过去汇率走势的观察,不断根据上期预期值与实际值之间的误差来修正对未来的预期,具有“向后看”学习反馈特征。正是由于人民币汇率预期的适应性特征,市场主体可以根据汇率变化调整自身前期错误预期,因此能够在长期对人民币汇率变动做出合理指示。货币管理当局则应在理解人民币汇率预期形成特征的基础上,对其加以引导管理,避免人民币汇率预期的异常变动。为此,本文提出以下政策建议。

第一,加强外汇市场信息透明度。对于人民币汇率预期有效性的检验说明市场参与者能够有效地处理和利用外汇市场相关信息。但市场信息的不充分影响了预期的准确性。同时,由于适应性预期的特点,如果上期人民币实际的升值(贬值)幅度超过预期,则会进一步强化当期的人民币升值(贬值)预期。也就是说,如果人民币出现出乎意料的快速升值(贬值),那么升值(贬值)预期将得到进一步强化。如果外汇市场信息不充分,特别是汇率政策信息不充分,必然强化人民币汇率的升值(贬值)惯性。因此,货币当局应通过多种方式向市场参与者释放汇率政策信号,加强外汇市场信息披露。随着货币当局与市场参与者之间的沟通不断加强,可以减少市场对汇率政策的认知偏差,有助于市场参与者基于更充分信息形成合理预期,并以此作为进行外汇交易的决策依据。

第二,进一步推进人民币汇率市场化改革,提高人民币汇率弹性。汇率预期符合理性预期是外汇市场有效性的特征之一,由于人民币汇率尚未完全实现市场化,汇率预期无法充分反映市场理性预期,只能尽可能基于过去预期偏差做出修正,这些都体现出适应性预期特征。因此,应进一步推进人民币汇率形成机制的市场化改革,提高人民币汇率弹性,从而缓解汇率预期惯性,使汇率预期形成更为合理。

[1]Benassy-Quere, Larribeau, MacDonald. Models of Exchange Rate Expectations[J]. Journal of International Financial Markets, Institutions and Money,2003,13(2):113-136.

[2]Cavaglia, Verschoor, Wolff[J]. Further Fevidence on Exchange Rate Expetations[J]. Journal of International Money and Finance,1993,12(1):78-98.

[3]Dreger, Stadtmann. What Drives Heterogeneity in Foreign Exchange Rate Expectations[J]. International Journal of Finance and Economics,2008,13(4):360-367.

[4]Frankel, Froot. Chartists, Fundamentalists, and Trading in the Foreign Exchange Market[J]. American Economic Review,1990,80(2):181-185.

[5]Frenkel, Rulke, Stadtmann. Two Currencies, One Model? Evidence from the Wall Street Journal Forecast Poll[J]. Journal of International Financial Markets, Institutions and Money, In press,2008.

[6]Ito T. Foreign Exchange Rate Expectation: Micro Survey Data[J]. American Economic Review,1990,80(3):434-449.

[7]MacDonald, Marsh. Currency Forecasters are Heterogeneous[J]. Journal of International Money and Finance,1996,15(5):665-685.

[8]MacDonald, Taylor. Foreign exchange market efficiency and cointegration[J]. Economics Letters, 1989,29(1):63-68.

[9]Manzan, Westerhoff. Heterogeneous Expectation, Exchange Rate Dynamics and Predictability[J]. Journal of Economic Behavior,2007,64(1):111-128.

[10]Muth J F. Optimal Properties of Exponentially Weighted Forecasts[J]. Journal of The American Statistical Association,1960,55(290):299-306.

[11]Phillip D, Cagon. The Monetary Dynamics of Hyperinflation[J]. Quantity Theory of Money,1956,46.

[12]李晓峰,黎琦嘉.外汇市场汇率预期研究进展.经济学动态,2009(3):102-107.

[13]丁志杰,郭凯,闫瑞明.非均衡条件下人民币汇率预期性质研究.金融研究,2009,354(12):91-98.

[14]丁志杰.人民币汇率升值趋势及其经济结构效应.国际贸易,2008(6):65-67.

[15]曹红辉,王琛.人民币汇率预期:基于ARCH族模型的实证分析.国际金融研究,2008(4):52-59.

[16]郭凯,张笑梅.人民币汇率预期与股票价格波动.国际金融研究,2014(8):88-96.

[17]冯宗宪,郭建伟,霍天翔. 市场基准利率Shibor的基准性检验.西安交通大学学报(社会科学版),2009(3):24-30.

责任编辑王丽英

Rational Expectation or Adaptive Expectation:The Research on the Formation Mechanism of RMB Exchange Rate Expectation

GUO Hong, ZHANG Ji-peng

(Department of Finance, School of Economics, Tianjin University of Finance and Economics, Tianjin 300222, China)

Expectation is one of the important forces that affect the exchange rate. In view of the formation mechanism of RMB exchange rate expectation, this paper makes an empirical test on the hypothesis of rational expectation and adaptive expectation. We test the rational expectation hypothesis directly, and find that the RMB exchange rate expectation is irrational with the consideration of unbiasedness and the effectiveness of the expectation. Then we established the adaptive expectation model based on uncovered interest rate parity to test whether the RMB exchange rate expectation is expected to have adaptive characteristics. Our research shows that the RMB exchange rate expectation has more significant adaptive expectations characteristics. In the formation of the RMB exchange rate expectation, it will be affected by the previous exchange rate's expected deviations.

rational expectation; adaptive expectation; uncovered interest rate parity

2015-11-03

天津市哲学社会科学规划项目(TJYY12-025);天津财经大学预研项目(Y1202)。

郭红,女,天津财经大学经济学院副教授,博士,主要从事国际金融研究;张吉鹏,女,天津财经大学经济学院硕士生,主要从事国际金融研究.

F830.92

A

1005-1007(2016)04-0035-9