税收机关与纳税企业的博弈分析

2016-11-07■/权威

■/权 威

税收机关与纳税企业的博弈分析

■/权威

在税收流失现象产生的背景下,应用博弈论建立信息不对称条件下征税机关和纳税企业的矩阵模型并对其求解,分析出税务稽查概率为X时的最佳博弈策略,并根据博弈过程和结果提出减少税收流失的对策和建议。

税收机关纳税企业博弈

税收是国家与纳税人在社会产品分配活动中的一种特殊矛盾,所以税收征纳双方也是一种矛盾关系。我国自改革开放以来,就针对偷税漏税行为进行分析和研究,制定了相关法律法规来杜绝这种行为,并对违法企业给予严厉惩处,但是企业偷税漏税行为一直没有解决,对政府职能的实现和国家经济的发展极为不利。本文通过借鉴国内外的相关研究成果,以税收机关和纳税企业为博弈中的局中人建立信息不对称条件下的博弈模型,在假设双方都在理性且追求利益最大化的前提下,采用经济数学的方法分析双方的策略行为,将影响博弈均衡的各方面因素参数化引入博弈模型中,为治理偷逃税提供一些见解和思路。

一、博弈论与税企矛盾

(一)博弈论

在学术界,博弈论亦称对策论(Game Theory),它不仅是现代数学衍生出的一门重要学科,还是运筹学中的一个组成部分,博弈论主要研究公式化激励结构间的相互作用,它考虑游戏中个体的预测行为和实际行为,并研究它们的优化策略。博弈论已经成为经济学的标准分析工具之一,在经济学、管理学、生物学、国际关系学和其他很多学科都有广泛的应用。1928年,冯·诺依曼利用经济行为量化理论证明了博弈论的基本原理,这标志着博弈论的正式诞生。1950~1951年,约翰·纳什(J.Nash)利用不动点定理证明了均衡点的存在,给出了Nash均衡的概念和均衡存在定理,为博弈论奠定了坚实的基础,对博弈论和经济学产生了重大的影响,并于1994年获得诺贝尔经济学奖,如今博弈论已发展成一门较完善的学科。

博弈论中的几个理性依据:首先是“理性人”假设,要求征纳双方在非合作博弈过程中都是具有相当理性的个人,即在对方策略既定的情况下以自身得益最大化为决策依据;其次是信息不对称,要求税务机关与纳税企业不得合谋,纳税机关也不能非常清楚纳税企业的真实经营状况和收入情况。

(二)税企矛盾

分析税收机关和纳税企业为何形成博弈,首先要运用Nash均衡中的“囚徒困境”理论进行分析。

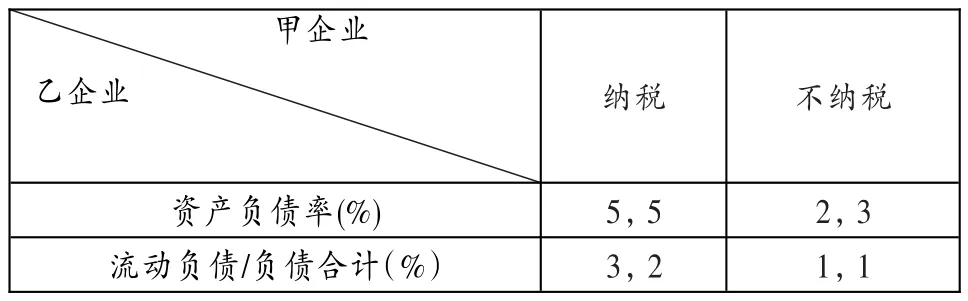

假设有纳税人甲和乙两个企业,他们之间不能形成同盟,二者各有4个单位的财产,其中每个纳税人要用1个单位的财产纳税,政府将收到2个单位的财产用来优化公共建设,即取之于民用之于民,甲、乙企业可以通过社会经营环境的改善获得增值报酬。

1.若二者都不逃税,纳税都为1个单位的财产,甲、乙企业可以获得增值报酬(5,5)

2.若只有一方纳税1个单位财产,另一方逃税,那么社会经营环境将不会改善的很好,前者的增值报酬将减少,而后者的增值报酬增加,因为前者付出1单位财产的税款,甲、乙企业可以获得增值报酬(2,3)

3.若二者都逃税,那么社会经营环境将改善很小,甲、乙企业可以获得增值报酬(1,1)

上述博弈过程体现了个体理性与集体理性的矛盾,纳税人在追求个人利益最大时却没有实现利益最大,纳税人的偷逃税行为实际是一种典型的搭便车行为。最终结果很显然,甲、乙企业都逃税,均无法达到最优效果(5,5)。根据“囚徒困境”理论建立纳税收益矩阵为:

表1 纳税收益矩阵

二、信息不对称条件下的博弈分析

税收征纳时,税收机关与纳税企业之间的信息是不对称的。纳税人为了追求税后收益最大化,会隐瞒自己真实的经营情况,对纳税人来说,由于每年的收益增长导致偷逃税的金额也发生增加,而偷逃税金额增加也会导致偷逃税的成本发生增加,但是三者的变化不成线型增长。所以,在这种情况下,税收征纳构成了一种典型的信息不对称的博弈,具体分析如下:

(一)信息不对称博弈模型的确定

1.模型的假设:

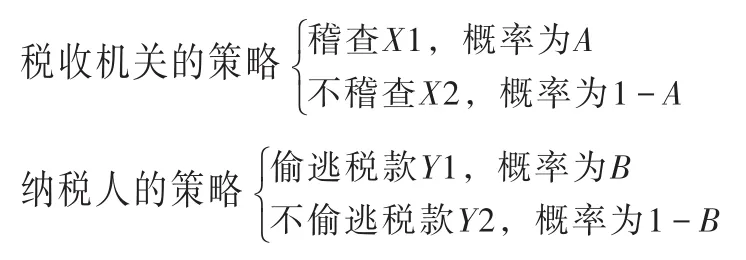

(1)双方的混合策略,如下图所示

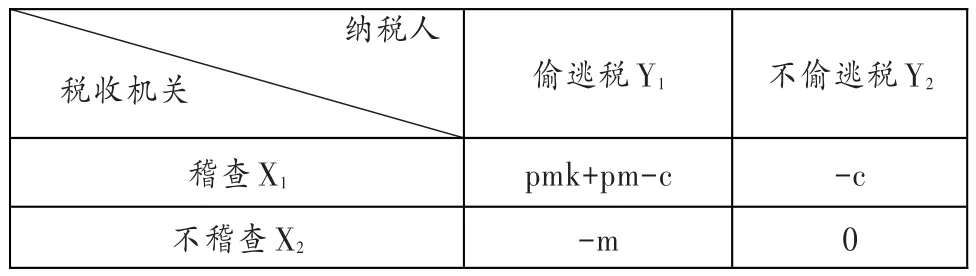

(2)c表示税收机关稽查企业纳税情况时需要成本,t表示纳税人偷逃税款需要的成本,m表示纳税人偷逃税款金额,k表示当纳税人偷逃税且被税收机关所查获时,税收机关会对其进行罚款的罚款系数,p表示纳税人违法行为被查获的概率。

(3)对税收机关来讲,税收机关收益矩阵为:

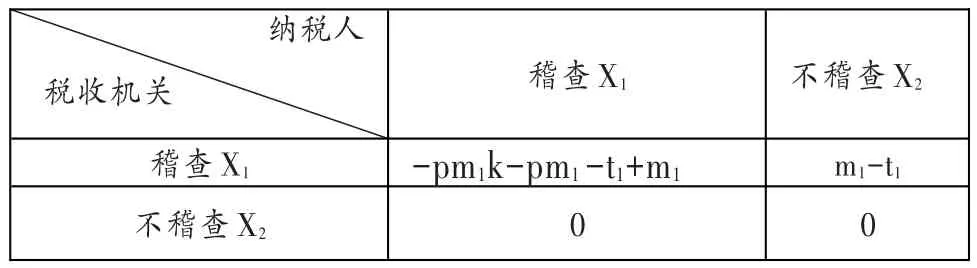

表2 税收机关收益矩阵

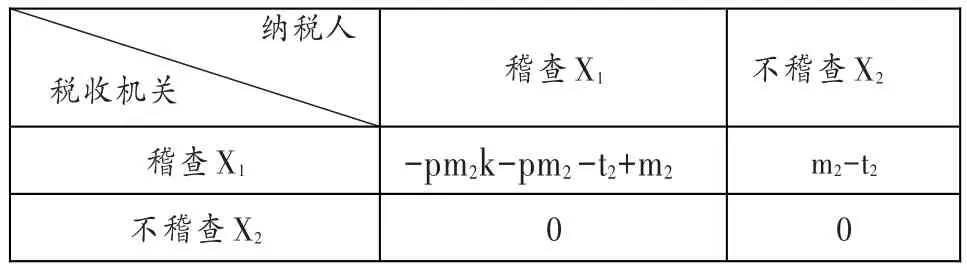

(4)对纳税人来讲,每年的收入情况不确定,则逃税金额也不确定。假设有两种情况:一种为偷逃税金额为t1逃偷税成本为g1,另一种情况为偷逃税金额为t2逃偷税成本为g2,假设t1>t2,纳税人收益矩阵为:

表3 纳税人收益矩阵1

表4 纳税人收益矩阵2

(二)信息不对称博弈模型分析求解

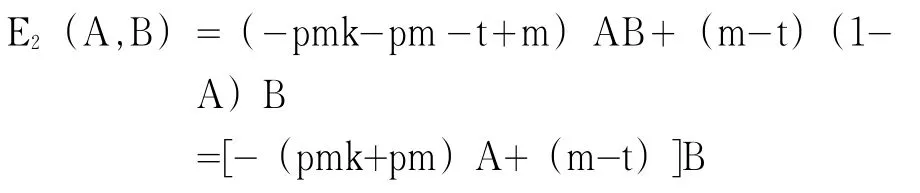

在税收机关稽查概率为A,纳税人偷税概率为B的情况下,可以得出纳税人的期望收益为:

我们可以得出三种情况:

而以上情况是针对单一的m,t来讲,对于在两种的情况下,对公式进行变形,得到:

如果m增大,则t也同时增大,但是t并不是随着m进行线型增长,而是小于线型增长的速度,例如m变化为2m时,则t将为1.2t或是1.3t,那么我们可以得出在m1>m2的情况下,有此不等式成立。

由于信息的不对称性,税收机关执法力量有限,稽查成本较高等因素,使得目前税收稽查都是一种一次性行为,很难扩大稽查范围和频率,而作为纳税人来说,涉及行业范围广、收益不确定,致使税收稽查很难做到面面俱到,稽查概率X值偏小,由于税收机关在稽查中可能存在弹性选择和预先宣传,稽查概率X值继续缩小。

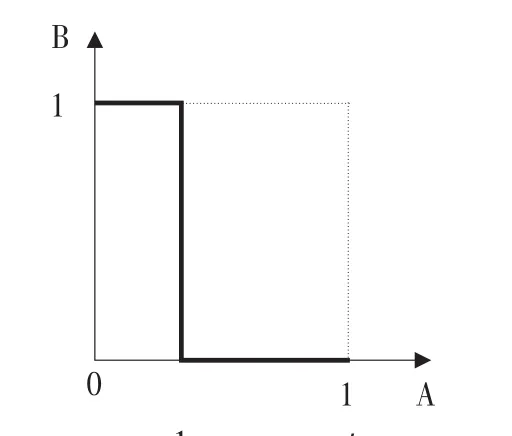

图1 的反应函数

图2 的反应函数

三、减少税收流失的对策和建议

(一)税收激励与处罚并举

积极激励措施可以避免纳税人偷逃税款。国家税务总局制定并发布的《纳税信用等级评定管理试行办法》中规定,对评级为“A”的纳税主体,主管税收机关可以在一定的前提条件下,对纳税企业两年内免除税务检查、放宽发票领购限额、简化出口退(免)税申报手续等激励措施;《财政部国家税务总局关于个人所得税若干政策问题的通知》规定,按时足额办理代扣代缴个人所得税的手续,按规定取得扣缴手续费;采取直接奖优的措施,即采用物质激励措施,给予纳税主体物质上的奖励(如对自觉情愿纳税的纳税主体进行货币奖励及抽奖)。

执法必严,违法必究,从有关企业偷税漏税行为的立法来看,惩治力度并不低,但现实中的税收执行总是按照法律规定的最低的标准进行惩处,助长了企业偷税漏税行为发生的概率,因此,税收机关应强化税收惩罚的刚性原则,对偷逃税行为坚决打击,绝不姑息;从博弈分析可知,偷逃税款还与处罚力度负相关,加大税收的处罚力度,不能给违法分子低成本、高回报的机会;建立税收黑名单制度,实施纳税信用等级管理,定期对税收违法行为进行曝光,对税收信用差的纳税人加大稽查概率,时刻保持一种高压态势。

(二)加大监管力度,提高征管服务

充分调动社会各阶层的积极性,开展地区和部门间的合作,建立国地税共享网络数据,实现情报和数据的互换,借助信息化实施税源监控,提高税源监控的广度和深度,建立和谐高效的征纳环境;税收机关加强对企业的执法和监督过程,加大税收法律法规的宣传,提高纳税人的纳税意识,增强公民的监督和举报意识,并对监督者和举报人进行保密、保护,增强与群众的合作关系,起到公众的监督作用。

提高纳税人对税收机关的认可度,营造公平公正的纳税氛围,加快税务信息化工程的建设,推进税务工作的电子化,缩短税收机关的办事周期,提高办事效率,改善税收服务质量。另外,需要建立良好的税务机关执法队伍,提高税务机关人员的综合素质。

(三)完善税法

国家需要从立法角度建立科学合理、统一规范的税法,从端头层面实现对税法体系的准确性、相关性、科学性的保障,达到税收立法的全面完整,需要建设税收立法制度;建立在税收基本法(或税法通则)统帅下的税收实体法和税收程序法并行的税法体系,在内容上其它税法均不得与其抵触;对现行税收行政法规进行全面清理审查,进而采取相应措施,尽快将条件基本成熟的行政法规上升为法律,对现行法规不符合要求的,要进行修改和完善,并使其符合统一的规格和标准;制定合理的税收标准,降低企业偷税漏税概率,根据不同企业的性质,采取合理的征税额度,在一定程度上可以降低企业偷税漏税的概率,合理的税收制度对于后续的征收过程会起到相辅相成的作用。

[1]贾绍华.中国税收流失问题研究〔M〕.北京:中国财政经济出版社,2002.

[2]李玉军.从信息不对称理论看税收流失治理〔J〕.广西财政高等专科学校学报,2003(5).

[3]费松龄.完善我国税法的若干思考〔J〕.价值工程,2011(7).

[4]彭维嘉.基于静态博弈模型的私企逃税问题研究〔J〕.当代经济,2013(5).

[5]谭丽霞,余劲,池自先.中小企业偷逃税行为分析——基于博弈理论的视角〔J〕.财政金融,2013(5).

[6]杨益民,沙掌,吴巧梅.多因素企税博弈模型〔J〕.数学的实践与认识,2013(7).

◇作者信息:兰州市第八十一中学

◇责任编辑:闫树北

◇责任校对:闫树北

F275.5

A

1004-6070(2016)08-0073-03