电子信息行业财务共享服务有效性研究

2016-11-07黄可纯梁思敏吴君民

■/黄可纯 梁思敏 吴君民

电子信息行业财务共享服务有效性研究

■/黄可纯梁思敏 吴君民

越来越多的电子信息企业选择实施财务共享服务,它基于Friedman检验方法定量研究了电子信息行业财务共享服务的有效性,结果显示:实施财务共享服务有助于降低电子信息行业企业的营运成本、提高电子信息行业企业的盈利能力、保障电子信息行业企业的运营效率、增强企业扩大规模的潜力,并对其他企业实施财务共享服务也有参考作用。

事电子信息行业财务共享服务有效性

近年来,随着我国电子信息行业国际化进程加快,规模不断扩大,增速不断领先,也带来了运营成本过高,营运能力下降,运行效率降低,扩大规模潜力受限等问题,不少企业开始尝试财务共享服务(Financial Shared Service Center,简称FSSC)。但是,对其财务共享服务的有效性研究相对很少,本文拟运用Friedman检验方法对此进行定量研究,以促进电子信息行业更好更快发展。

一、电子信息行业财务共享服务的有效性研究

运用Friedman研究电子信息行业实施财务共享服务前后相关的财务数据,检验财务共享服务的有效性,即电力信息行业实施财务共享服务前后企业的成本、盈利能力、营运能力以及发展能力这四方面财务指标是否有显著变化。

(一)多配对样本的Friedman检验方法

多配对样本的Friedman检验是使用秩实现对多个总体分布是否存在显著差异的非参数检验方法,其零假设是多个配对样本来自的多个总体的分歩无显著差异。

多配对样本的Friedman检验先以样本为单位,将各个样本数据按照升序排列,求得各个样本数据在各自行中的秩,然后计算各个样本的秩总和及平均秩。如果多个配对样本的分布存在显著的差异,那么数值普遍偏大的组,秩和必然偏大,相反,若数值普遍偏小的组,秩和也必然偏小,各组的秩之间就会存在显著差异。如果各个样本的平均秩大致相当,那么可以认为各组的总体分布没有显著差异。

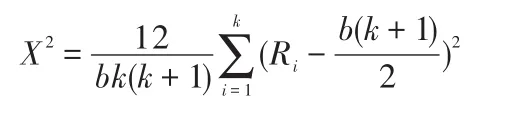

Friedman检验统计量的公式如下:

其中,K表示样本个数;b表示样本观察值的数目;Ri表示第i组样本的秩总和。

可以运用SPSS软件计算Friedman统计量,当观察个数较多时,该统计量服从X2分布。SPSS将依据分布表给出X2统计量对应的相伴概率值。如果相伴概率值小于或等于用户的显著性水平α,则认为多个样本来自的总体分布有显著差异;如果相伴概率值大于显著性水平,则认为多个样本来自的总体分布无显著差异。通过采取Friedman检验,从电子信息行业中抽取15个具有代表性实施财务共享服务的上市公司,考察样本企业实施财务共享服务前后,相关财务指标是否发生显著变化。

(二)指标选取及样本数据

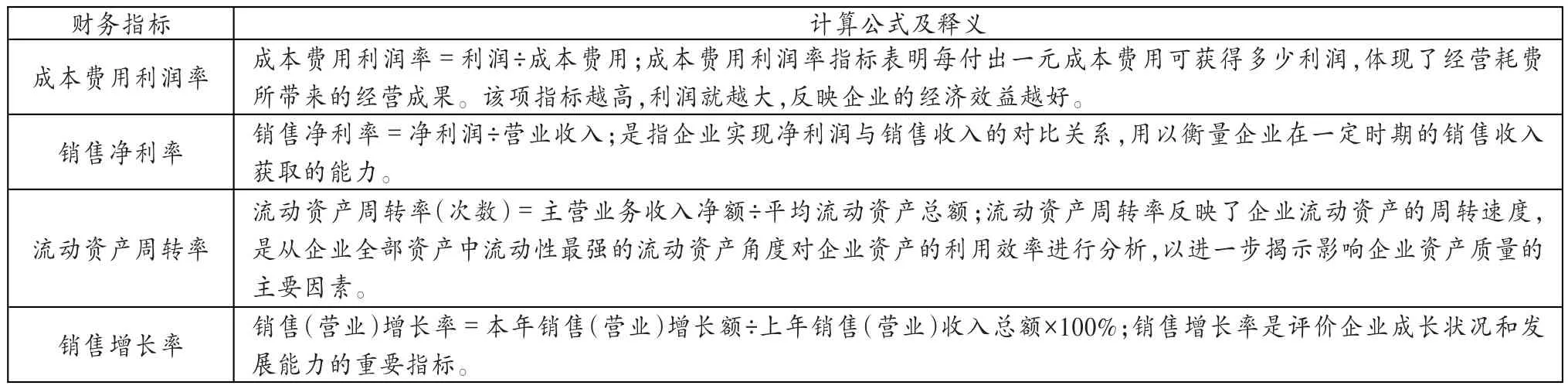

1.指标选取。实施财务共享服务的有效性主要体现在,可以帮助企业降低营运成本,增强企业规模扩大的潜力以及提高工作效率等。因此,本文判断实施财务共享服务的效果分别通过成本、盈利能力、营运能力以及发展能力这四方面的财务指标进行测算,分别运用成本费用利润率、销售净利率、流动资产周转率以及销售增长率这四个财务指标进行对比、运算。公式及释义详见表1。

2.样本数据。样本数据来源于电子信息行业的15家上市公司,本研究的财务数据均来自于公司年报。选取的均是连续五年的财务数据,即实施前一年、实施当年以及实施后的连续三年。通过运算,得出以下财务数据,见表2~5。

表1 企业财务指标

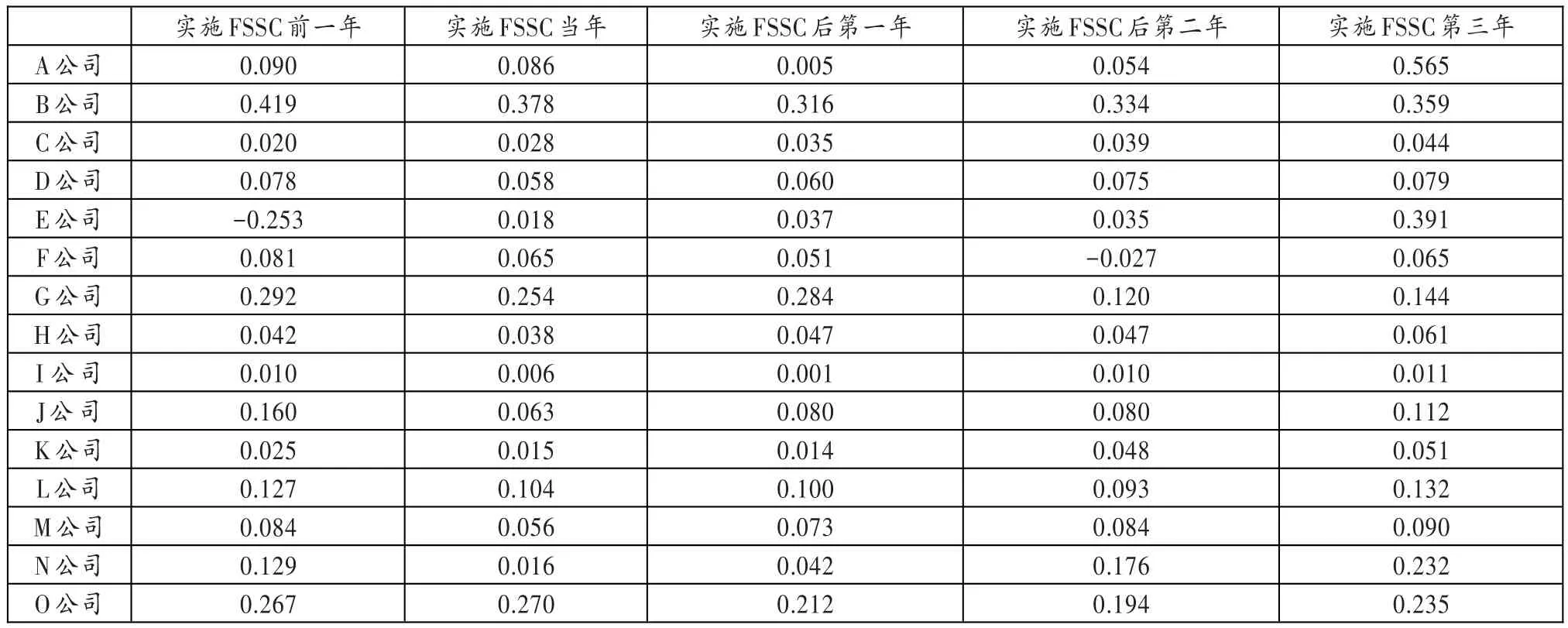

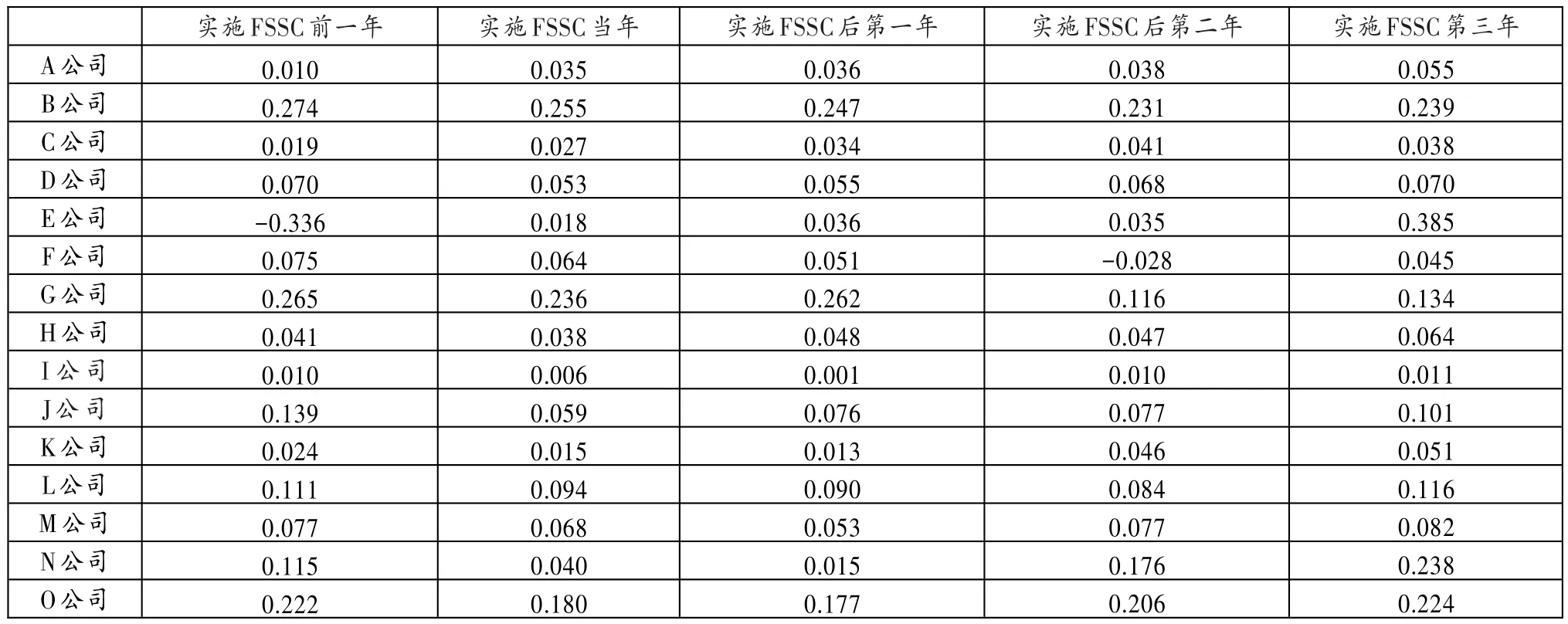

表2 成本费用利润率

表3 销售净利率

(三)基于Friedman的实证分析结果

经SPSS运算,共两类运算结果,分别是描述性统计分析结果和Friedman分析结果。

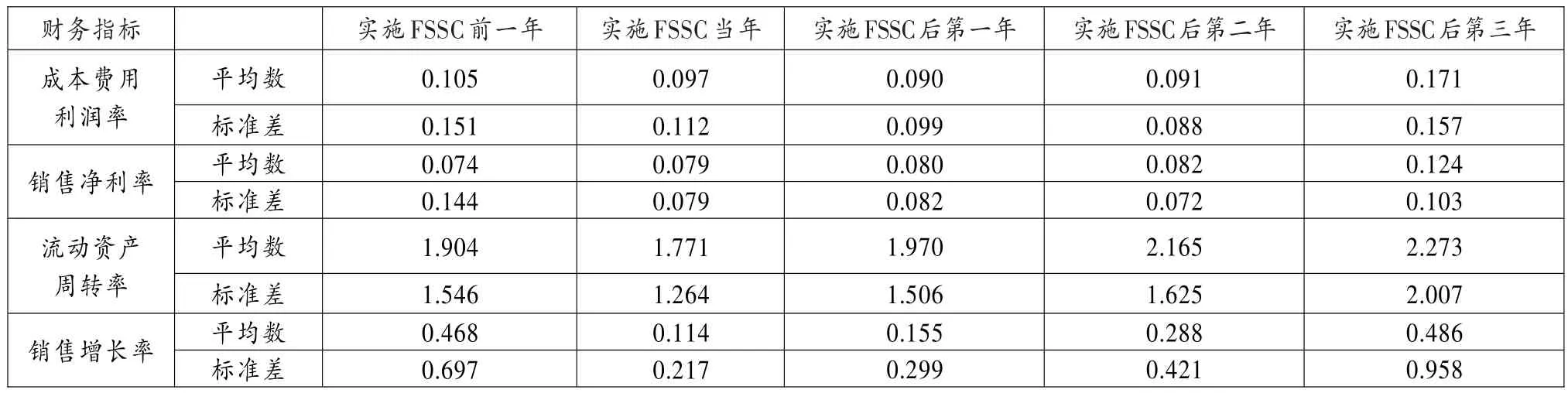

1.描述性统计分析结果。描述性统计分析结果包含了平均数、标准差等。通过平均数分析,可以分析出总体数据变化趋势,通过标准差分析,可以看出数据变化的波动程度。具体分析结果见表6。

从描述性统计分析结果可以看出:

(1)样本企业的成本费用利润率的平均数在实施前一年与实施当年及实施后第一年比较,数值是呈短暂下降趋势的,但在实施后的第二年,平均数值开始回升,并在实施后的第三年的平均水平超过实施的前一年。从标准差的变化中,可以看出从实施财务共享服务的前一年到实施财务共享服务后的第二年,标准差都是呈下降趋势,但是在第三年时的标准差大于实施财务共享服务前一年的标准差,可见数据有比较显著的增长速度。

(2)样本企业的平均销售净利率在实施财务共享服务前后,一直呈现增长,同时,标准差的大小,时升时降,表明数据变化幅度有起有伏,销售净利率对实施财务共享服务比较敏感。在实施财务共享服务的第三年,销售净利率有大幅度上升。

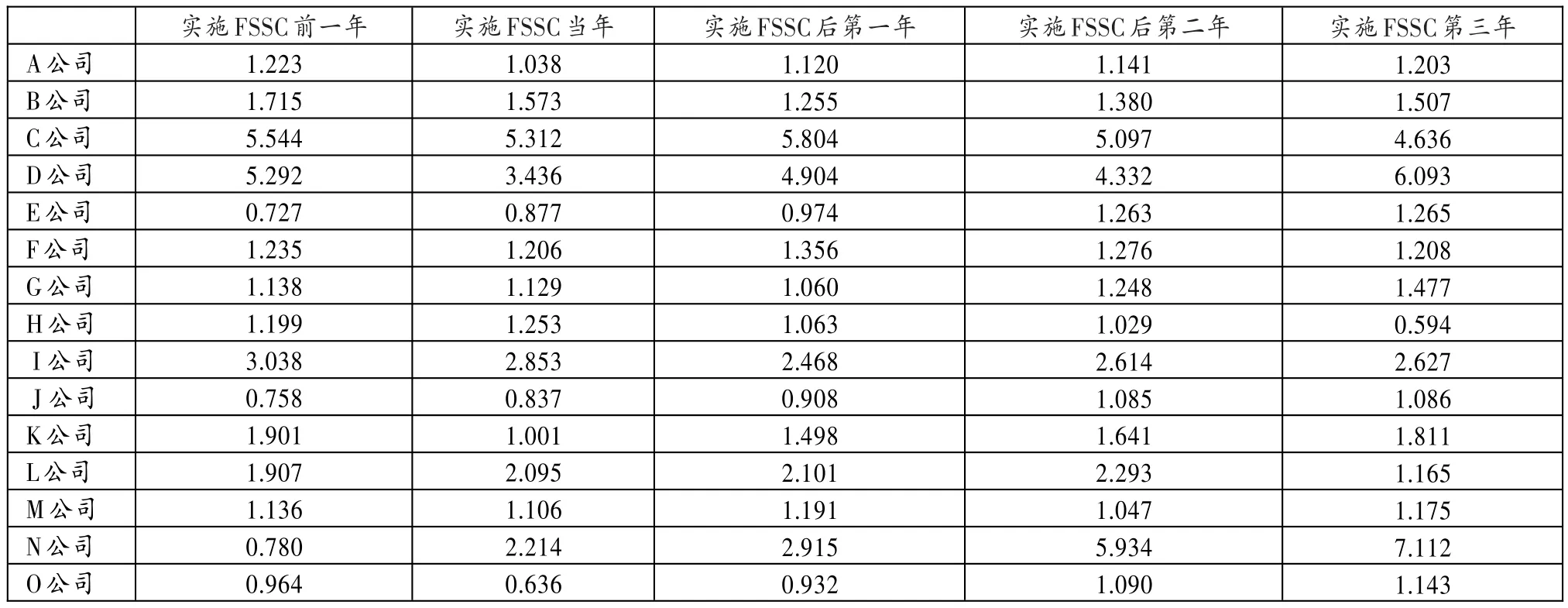

表4 流动资产周转率

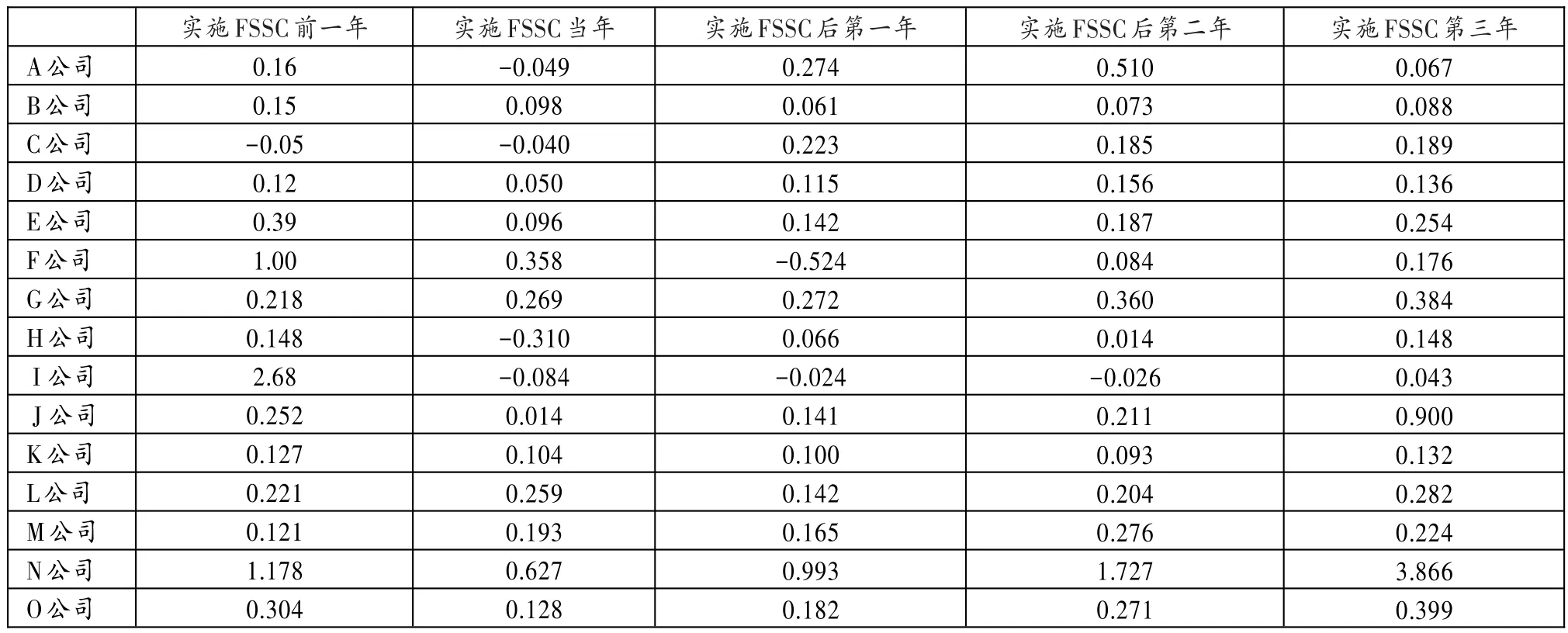

表5 销售增长率

表6 描述性统计分析结果

(3)样本企业的平均流动资产周转率在实施财务共享服务的当年有所下降,但是在实施后的第一年,有所回升,并且平均水平超过实施财务共享服务之前,同时,数据的波动程度在实施财务共享服务后的第一年以后都是大于实施前的,显然,实施财务共享服务对流动资产周转率有较大影响。

(4)样本企业的平均销售增长率在实施财务共享服务后的第一年有较大幅度的下降,实施后的第二年又有了大幅度的增长,在实施后的第三年已经恢复了并超过原来的水平,数据在经历了一段时间较小的波动后,在实施后的第二、三年数据的波动程度又恢复甚至超过实施前一年的波动程度。

2.Friedman分析结果。Friedman分析是根据分布表给出的X2统计量对应的相伴概率值,与用户的显著性水平α(=0.05)进行比较,若相伴概率值大于显著性水平α,则认为多个样本来自的总体分布无显著差异,若相伴概率值小于显著性水平α,则认为总体分布有显著性差异,即电子信息行业实施财务共享服务对企业是有影响的。具体见表7。

表7 Friedman分析结果

从表7中,我们不难看出,成本费用利润率、销售净利率以及销售增长率的相伴概率均小于显著性水平α(=0.05),说明电子信息行业实施财务共享服务对企业的成本费用利润率、销售净利率和销售增长率均有显著影响。但是流动资产周转率的相伴概率却大于显著性水平α,说明电子信息行业实施财务共享服务可能不存在显著的影响。

二、结论与启示

(一)结论

1.实施财务共享服务有助于降低电子信息行业企业的营运成本。结合描述性分析和Friedman分析结果,实施财务共享服务是对成本费用利润率有着重要且积极的影响,在实施财务共享服务当年,一定会有大量的人力、物力等的成本投入,导致陈本利润率有了短暂的下降,但是随着实施的进行,效力慢慢扩大,在很大程度上提高了成本费用利润率,从而降低了营运成本。

2.实施财务共享服务有助于提高电子信息行业企业的盈利能力。一方面,从描述性分析结果可以看出,在研究期间内,电子信息行业的销售净利率一直呈现增长的态势,且增长幅度愈来愈大;另一方面,Friedman检验的相伴概率也是小于显著性水平的,因此,实施财务共享服务对电子信息行业企业的盈利能力有重大影响,有利于提高企业的盈利能力。

3.实施财务共享服务有利于保障电子信息行业企业的运营效率。在描述性分析结果中,可以看出在实施财务共享服务后的一年流动资产周转率有小幅度的下滑后,随后便有回升且是大幅度上升,同时,相伴概率是大于显著性水平的,说明实施财务共享服务没能够对电子信息行业的流动资产周转率产生重大影响,但是从分析结果可以看出电子信息行业企业实施财务共享服务也并没有反方向的影响运营效率,一定程度上保证了运营效率的提高。

4.实施财务共享服务有利于增强企业扩大规模的潜力。依据分析结果,在实施财务共享服务的当年,由于组织架构调整,人员调动等问题,影响了销售额的增长速度,但在实施后的第一年到第三年,销售增长率又回升到原来的水平并有所上升。因此,电子信息行业企业实施财务共享服务对销售增长率有积极影响,销售增长率的持续增长,为企业规模的扩大提供了极大的空间,增强了企业扩大规模的潜力。

(二)启示

依据以上的研究结果,可以得出实施财务共享服务对电子信息行业企业有着较大积极作用。越来越多的中国企业走向世界,规模不断扩大,而同时也需要面对传统财务流程缺陷、技术革新的持续挑战,这样财务共享服务才显得越来越重要,成为增强企业竞争力的有力措施。因此,财务共享服务在中国的推广具有重大意义。

注:本文受江苏省高校哲社基金重点项目(20142DIXM038)资助。

[1]Ronan McIvor,Martin McCracken,Marie McHugh.European Management Journal,2011(29).

[2]何瑛,周访,李娇.中国企业集团实施财务共享服务有效性的实证研究——来自2004~2008年的经验数据〔J〕.经济与管理研究,2013(8).

[3]王秀萍,陈康洁.财务共享服务价值量化研究〔J〕.会计之友,2014(31).

[4]陆峻梅.财务共享服务中心的构建和实现〔J〕.北方经贸,2015(6).

[5]倪雪梅.精通SPSS统计分析〔M〕.北京:清华大学出版社,2010.

◇作者信息:江苏科技大学经济管理学院

◇责任编辑:罗敏

◇责任校对:罗敏

F275

A

1004-6070(2016)08-0048-04