英国小企业会计准则最新进展及启示

2016-11-07任永平巩满霞

■/任永平 巩满霞

英国小企业会计准则最新进展及启示

■/任永平巩满霞

英国是最先制订并实施小企业会计准则的国家之一。近年来,英国在会计准则制订机构、会计准则基本构架等方面进行了重大变革,其中也涉及到了小企业会计准则。本文旨在解读英国最新小企业财务报告准则的变化,分析其变革的主要背景与内容,以期为我国小企业会计准则的进一步完善提供参考。

英国小企业会计准则变革进展

英国是较早关注并制定小企业会计准则的国家之一,早在1997年英国会计准则委员会(ASB)就正式颁布了《小企业财务报告准则》(FRSSE)(我国也称为“小企业会计准则”,为行文方便,本文不严格区分这两个名词)。截止2015年,英国小企业会计准则先后经历了9次修订。2012年,英国改革了其会计准则制定机构,将原来的“会计准则委员会(ASB)”进行改组,由“财务报告委员会(Financial Reporting Council,FRC)”直接承担发布财务报告准则的职责。2015年,履行新职的财务报告委员会(FRC)完成了对原来ASB机构下制订的会计准则的一系列结构性改革。小企业会计准则是英国会计准则的一个重要组成部分,英国对小企业会计准则进行了哪些变革、变革的背景是什么、小企业会计准则的变革对我国有何启发,这些是本文要探讨的主要内容。

一、英国小企业会计准则的新变化

(一)小企业会计准则构架的变革

在FRC对英国财务报告准则改革之前,英国小企业财务报告准则(Financial Reporting Standard for Smaller Entities,FRSSE)是作为单独的一部分独立存在于当时的财务报告体系之中。有关小企业会计准则的具体规定与要求都由FRSSE进行界定与解释。构成英国财务报告体系的其他三个部分为:(1)财务报告原则公告(Statement of Principles for Financial Reporting)。这是属于制定会计准则的概念框架,相当于IASB的财务报告概念框架,为制定会计准则提供理论基础。(2)具体的财务报告准则。由30项财务报告准则(FRS)和标准会计实务公告(SSAP)构成。(3)紧急问题工作组摘要(UITF Abstracts)。这是由ASB发布的紧急问题工作组对某些特殊问题形成一致意见的摘要。

2015年,为了应对欧盟执行国际财务报告准则的要求,FRC对英国财务报告准则体系进行了改革,将原有的四部分构成的准则体系改为由“欧盟版国际财务报告准则(EU-adopted IFRS)”与“英国和爱尔兰一般公认会计原则(UK and Ireland GAAP)”两部分构成。改革后的UK and Ireland GAAP把之前的小企业会计准则(FRSSE)分为了两部分,分别包含在FRS102 Section1A小型企业和FRS 105微型企业财务报告准则当中。至此,英国的小企业会计准则不再是单独存在的、独立的一部分,而是被包含在财务报告准则第102号(FRS 102)之中,成为UK and Ireland GAAP新报告体系的一部分。英国财务报告准则(UK and Ireland GAAP)涉及三份报告文件,五个方面的内容。具体情况如表1所示。

表1 英国和爱尔兰公认会计原则(UK and Ireland GAAP)

表1中可见,微型企业仍然采用了独立准则的做法,由FRS105进行单独、全面的规范;小企业会计准则则合并进入了英国国内准则——FRS102之中。FRS101是专门规范英国企业在执行欧盟版国际财务报告准则(EU-adopted IFRS)时可以采取的简化披露,与小企业、微型企业财务报告准则无关。换句话说,原有的英国小企业会计准则(FRSSE)在FRC的变革下,拆分为了两个部分:独立的微型企业财务报告准则(FRS105);合并于英国一般国内财务报告准则(FRS102)之中的小企业财务报告准则(FRS102中的Section 1A)。

(二)小企业规模划分标准的变化

随着英国小企业财务报告准则在整个财务报告构架中的变化,其与之前的FRSSE相比,新财务报告准则在对小企业规模的具体划分标准上也进行了相应改变,具体对比如表2所示:

由表2的对比可以看出,与之前FRSSE对小企业的定义相比,新的FRS 102Section 1A对小企业的划分有了很大的改变,除了员工人数没有变化外,营业额与资产总额标准都大于之前所定义的小企业,而且在原小企业之中还划分出了微型企业。对比营业额、资产总额可以看出,新的小企业规模标准向上扩大了适用范围,为更多的小企业提供了简化披露的机会,向下则进一步细分出了微型企业。改进后的小、微企业财务报告准则体系,划分层次更清晰,针对性更强,更有利于不同报告主体的对照选择,可望减少其财务报告编制成本,提高财务报告编报质量。

表2 小企业划分标准对比

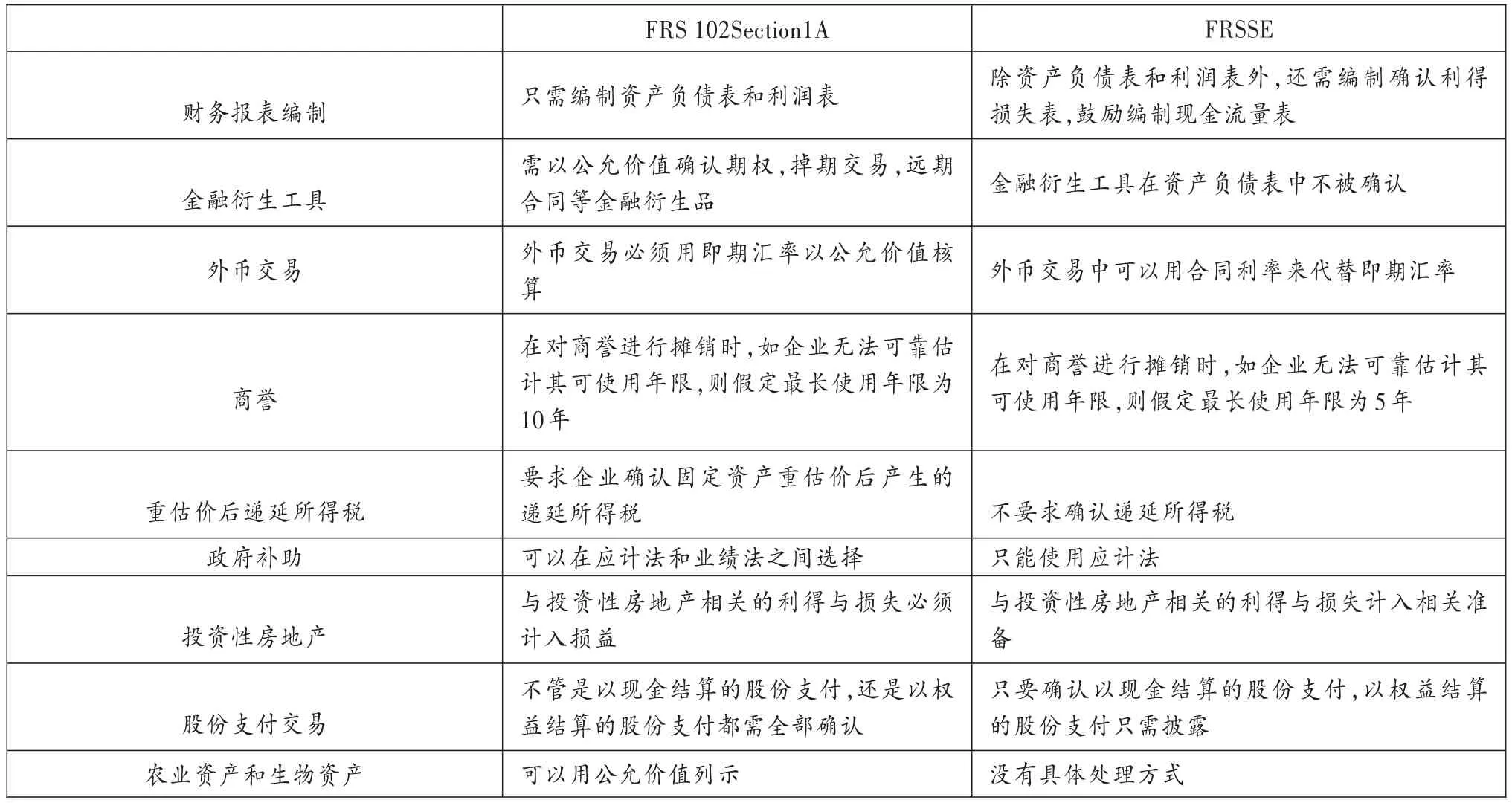

表3 英国小企业会计准则具体内容对比

(三)小企业会计准则具体内容的变化

在以上英国财务报告准则构架和小企业具体划分标准变化的基础上,FRS 102Section1A中有关小企业的具体准则内容也与之前的FRSSE有所不同,主要对比如表3所示:

二、英国小企业会计准则变化背景分析

由以上分析可以看出与英国原来的小企业会计准则相比,在新财务报告框架下的小企业会计准则不管是在整个财务报告体系中的划分,还是有关小企业标准的界定,以致于在准则的具体内容方面都有了很大的变动,那么是何原因导致了英国小企业会计准则的变化?我们认为可能有如下几个方面的因素:

(一)欧盟的影响

英国作为欧盟成员国的一员,其会计准则的制定也必定受到欧盟的影响。英国改革财务报告准则体系的设想源于欧盟在2002年的第1606号法令。根据此法令,所有在欧盟境内的上市公司应当从2005年开始的会计年度起采用IFRS来编制合并财务报表。因此必须对由两套准则构成的英国财务报告体系进行根本变革,以满足相关报告主体编制高质量、可理解财务报告的需要。2013年6月欧盟在修订2006/ 43/EC号法令的基础上颁布了2013/34/EU新法令,以废除之前的78/660/EEC号和83/349/EEC号法令。与此新法令相关的会计法令指出,要通过简化小企业的财务报表编制和财务报表附注的披露内容来确实降低小企业多余的、不成比例的成本。为了响应欧盟此项新法令,2013年11月英国在修订2008版小企业法(SI 2008/409)的基础上颁布了2013版小企业法(SI 2013/3008)。在新版小企业法中为符合条件的微型企业介绍了一种可选的新财务报告框架。在公司法改变的大背景下英国对其财务报告体系的改革也是势在必行,新的小企业会计准则也由此应运而生。

(二)国际会计准则理事会的影响

英国为保持其会计准则与国际不断趋同,扩大其准则的国际影响力,吸引全球资本的投资,与国际财务报告准则的制定机构国际会计准则理事会(IASB)一直保持着密切的合作与发展。自IASB 2009年颁布《中小企业国际财务报告准则》(IFRS for SMEs)以来,英国一直关注着其变化与发展,并积极参与到IFRS for SMEs的制定与修改过程。2012年IASB启动了对IFRS for SMEs的初步全面审查工作,旨在衡量实施情况,评估是否有必要对该套准则做出修订。2015年IASB完成了对IFRS for SMEs的全面审查,并对其做了有关修订。在此过程中,英国根据IASB对IFRS for SMEs的修订也颁布了自己的财务报告准则第102号(FRS 102),对小企业的财务报告准则进行了重大修订,以建立一个新的小、微企业财务报告准则体系。

(三)准则制定机构改革影响

准则制定机构的改革往往会带来准则体系的相应变革。历史上,无论是美国的FASB,还是国际的IASB,都反映出了这一规律。从1993年英国会计准则委员会(ASB)成立专门工作小组来研究小企业与不涉及公众利益主体的财务报告及其财务报告应遵循的豁免标准问题起,到1997年正式颁布《小企业财务报告准则》(FRSSE),再到FRSSE最后在英国境内被废止,期间都是由FRC管理下的ASB负责小企业会计准则的制定与修改。FRC自1990年成立以来中间经历了不断的发展,2011年英国商业创新技能部(BIS)认为目前FRC的监管活动没有达到支持英国资本市场和商业发展的核心目标,其存在组织结构过于复杂,下属的七个运营部门负担过重,不能很好的独立于会计职业团体,在某些领域的制裁不到位等一系列问题,因此提议对FRC进行改革。2012年英国政府对FRC改革提议进行了正式回复并表示赞许,允许FRC将之前的七大运营部门缩减至两个,其中就包括对小企业会计准则制定机构ASB的改组,由FRC直接承担发布财务报告准则的职责。FRC在提升报表质量和透明度方面起到了至关重要的作用,英国希望通过对其改革达到精简部门,强化重点战略,优化监管和结构,使FRC更具效率,制定出更加符合市场需求的会计准则的目的。在FRC接手小企业会计准则制定任务后,分别在2013年3月、2013年7月和2014年4月对其进行了多次修订,直至2015年7月决定正式废除FRSSE,转而由FRS 102Section 1A和FRS 105代之。

(四)其他影响

英国小企业会计准则的变化除了受到欧盟、IASB和FRC的影响外,也受到国内外经济环境、政治、法律等社会环境变化的多重影响。会计准则的制定与会计主体所处的环境密不可分。自2008年国际金融危机爆发以来,英国的小企业就面临着如何继续生存与发展的巨大挑战。小企业的发展问题引起了英国政府和社会的诸多关注。在经历了欧债危机后,2013年欧元区经济渐渐从下挫中企稳,并逐步走出谷底。在此经济复苏的大背景下,英国也不断探索修订其小企业会计准则,通过向上扩大小企业的划分范围,向下更加细分出微型企业,并为其制定与规模相匹配的会计准则,来切实达到为小企业减负,增强其竞争力,助力小企业发展,加快经济复苏的目的。

三、对我国的启示

2011年10月我国财政部颁布了《小企业会计准则》,并于2013年1月1日起正式开始实施,标志着我国在小企业会计准则的制定上又迈出了重要的一步。随着2009年IASB《中小企业国际财务报告准则》(IFRS for SMEs)的颁布,世界各国纷纷表示要与其趋同。我国也有学者认为中小企业会计准则国际趋同已成为大势所趋,我国将不可避免地参与其中。英国作为较早制定小企业会计准则的国家,其在小企业会计准则的修订和国际趋同方面的做法值得我们观察与研究。

(一)有必要更加统一对小微企业的界定

英国此次小企业会计准则改革,在其《公司法》中对小微企业进行了清楚统一的界定,在原来基础上扩大了小企业的范围、更加细分了微型企业,而我国目前对小微企业的界定还存在政出多门,标准不一致的问题。目前,在我国《小企业会计准则》中对小企业的界定来自于工业和信息化部、国家统计局、国家发展和改革委员会和财政部印发的《中小企业划型标准规定》(工信部联企业〔2011〕300号),该规定根据营业收入、资产总额、从业人员等指标分不同行业对小微企业进行了界定。我国《企业所得税法实施条例》第九十二条,也对小微企业进行了界定,但这与工信部、《中小企业促进法》和《银行开展小企业授信工作指导意见》等关于中小企业的界定都不一致,导致小企业会计准则的实施必然受到影响。我国制定小企业会计准则的初衷就是满足国家的税收征管和更好的为小企业提供银行信贷,但如果连中小企业的界定都不一致的话,则该初衷的实现就大打折扣。因此,统一我国小、微企业界定标准,基于所得税导向修订我国的小企业会计准则,可进一步减轻小企业的财务负担,更好地落实国家对其税收优惠政策,减少其纳税调整,达到降低小企业成本的目的。

(二)有必要更加细分不同报告主体的财务报告准则

借鉴英国经验,其对上市公司合并财务报表、上市公司母公司与子公司、非上市中型企业、小企业、微型企业等不同的报告主体制定了相应不同的财务报告准则,使其财务报告体系更加清楚、完善,具有层次感。而我国的会计准则体系较为单一,主要就是《企业会计准则》和《小企业会计准则》两种,符合《中小企业划型标准规定》的微型企业也是参照执行《小企业会计准则》。因此,随着我国经济的不断发展,企业业务的多样,有必要对我国的会计准则体系重新划分,在原来基础上针对上市公司、非上市中型企业、小企业、微型企业等不同报告主体制定不同的会计准则,量体裁衣,充分实现成本效益原则,为企业减负,助力企业发展。

(三)有必要不断吸收国际经验,与国际趋同

如今我国会计准则正按照《中国企业会计准则与国际财务报告准则持续趋同路线图》(财会[2010]10号)的部署稳步前进,《企业会计准则》在充分吸收和借鉴国际财务报告准则(IFRS)的基础上已与IFRS实质高度趋同,但我们的《小企业会计准则》与国际的差异还比较大。根据IFRS基金会对其《中小企业国际财务报告准则》(IFRS for SMEs)在全球使用情况调查显示,在140个国家和地区中有包括英国、新加坡、香港、瑞士、爱尔兰等在内的77个国家和地区已证实他们允许或要求企业采用IFRS for SMEs,IFRS for SMEs也已被翻译为25种以上的语言供各个国家学习和参考。英国就是在IFRS for SMEs的基础上制定了其国内非上市中型企业和小企业的财务报告准则。在此国际趋同的大背景下,我国也应加快步伐,在充分考虑我们特殊国情的基础上,加大对IFRS for SMEs的借鉴与吸收,促进我国的《小企业会计准则》与国际不断趋同,帮助中小企业更好的走出国门,实现我国的走出去战略。

[1]任永平,王琴.论中小企业会计准则的国际趋同[J].会计之友,2013(3).

[2]FRC.FRS 102:The FinancialReporting Standard applicablein theUK and RepublicofIreland,2015.

[3]FRC.FRS 105:The Financial Reporting Standard applicabletotheMicro-entitiesRegime,2015.

[4]FRC.Overview ofthefinancialreportingframework,2015.

[5]IASB.Analysis of the IFRS profiles for IFRS for SMEs,2015.

[6]BIS.Proposals to Reform the Financial Reporting Council,aJointGovernmentand FRC Response,2012(3).

[7]BIS.Proposals to Reform the Financial Reporting Council,aJointBIS and FRC Consultation,2011(11).

◇作者信息:上海大学管理学院教授

上海大学管理学院研究生

◇责任编辑:焦岩

◇责任校对:焦岩

F230

A

1004-6070(2016)08-0019-04

本文系国家财政部会计科研课题(一般项目)(2015KJB003)的中期研究成果。