中国建设银行差异化营销战略实证研究*

2016-11-07张艳莉张同建

张艳莉 , 左 莉 , 刘 涛 , 张同建

(1.乐山师范学院 经济与管理学院, 四川 乐山 614004; 2.江苏大学 管理学院, 江苏 镇江 212013)

中国建设银行差异化营销战略实证研究*

张艳莉1, 左莉1, 刘涛2, 张同建2

(1.乐山师范学院 经济与管理学院, 四川乐山614004; 2.江苏大学管理学院, 江苏镇江212013)

差异化营销战略是建设银行长期发展的必然趋势,但建设银行各类机构对差异化战略的微观机理缺乏清晰的认识,从而阻碍了差异化战略的深化。基于国内金融环境的分析,构建了建设银行差异化营销战略模型,并在样本调查的基础上进行了实证检验,发现战略导向、数据库建设、产品差异化、分销渠道差异化、服务差异化对差异化绩效存在着显著的促进作用,数据库建设和服务差异化的促进功能最强,市场细分、市场差异化、形象差异化对差异化战略绩效缺乏促进效应,从而为建设银行分支机构差异化营销战略的深化提供了现实性的理论借鉴。

建设银行; 差异化营销; 市场细分; 数据库建设; 平衡记分卡

一、建设银行差异化营销实施的必要性阐释

建设银行是中国四大国有商业银行之一,是国务院批准的第一批股份制改革银行,在中国金融市场中具有举足轻重的地位。2004年9月,在建设银行第一届董事会第一次会议发布的《中国建设银行股份有限公司发展战略纲要》中,提出了“将建设银行建设成为最具国际水准和自身优势特色,以大中型城市为依托,最具价值创造力的现代股份制银行”的长期战略规划。具体而言,建设银行的战略目标是:在继承中长期信贷、住房金融、项目评估等传统优势领域的基础上,巩固在大中型企业和机构客户市场中的领先地位,大力提高个人富裕客户的忠诚度,强化在中小企业中的竞争优势,不断扩大优质客户群体。

建设银行的中长期发展战略在本质上是一种差异化战略,或者称之为差异化营销战略,即在营销导向下的差异化战略。改革开放之前,建设银行是一个半行政化的事业单位,信贷政策受到国家宏观经济和金融政策的指导和限制,业务经营无差异化可言。改革开放后,中国金融市场长期处于半开放状态,包括建设银行在内的四大国有商业银行严重缺乏市场化的运作经验,导致业务同质化极为普遍。进入本世纪后,随着中国金融市场的逐步开放和中国经济总量的急剧膨胀,银行业的竞争愈演愈烈,导致差异化营销战略成为商业银行谋求生存的关键突破口,从而迫切需要实施差异化营销战略。

差异化营销战略是战略管理学家迈克尔·波特所提出的一种竞争战略。波特认为,企业的竞争优势来自于比竞争对手更低的成本,或者与竞争对手形成显著的差异,因而将竞争战略分为成本领先战略、差异化战略和专一化战略三种类型[1]29-32。其中,差异化战略是指企业为获取产品与竞争对手的差别性优势、形成与众不同的特征而采取的战略,即在提供产品实体要素的基础上、或者在提供产品过程的条件上与竞争者相比存在着显著的差异,以形成产品的特殊性,从而使消费者对该产品产生更多的关注。差异化战略的本质就是产品市场垄断因素的加强[2]1-10。

银行业是天然适合差异化营销的行业,银行差异化营销是国际银行业的一种潮流[3]100-110。营销大师菲利普·科特勒将银行服务分为核心层、便利层和支持层三个层面。其中,核心层包括存款服务和贷款服务,为客户提供核心价值;便利层包括ATM服务、转账业务、网上银行等服务,可以为核心层服务的实现提供便利;支持层服务包括投资理财、债券发行、帐户查询、服务方式改进等服务,用来提高银行服务的价值。因此,菲利普·科特勒曾做出过这样的预测:“现代商业银行应该被看作是一种具有柔性生产能力的特殊车间,而不是仅提供标准服务的简易装配线。银行的中心应该是一个完整的客户资料数据库和产品利润数据库,从而使银行能识别用于任何客户的所有服务、与服务相关的利润或亏损、以及那些为客户创造潜在利润的服务。”

中国金融市场目前仍处于同质化经营占主流的状态,对于四大国有商业银行而言,同质化表现在战略趋同、产品趋同、营销趋同、结构趋同和机构趋同这五个方面[4]155-158。这是制度、体制和历史影响的结果,不可能在短时期内彻底改变。但是,差异化营销战略的实施毕竟是不可阻挡的潮流。作为中国金融市场中的重要一员,建设银行差异化营销存在着多重必要性:首先,客户金融需求多元化的特征日渐显著,为建设银行差异化营销战略的实施创造了极为广阔的空间;其次,在巴塞尔协议下,资本监管约束不断强化,资本充足率、拨备率、杠杆率和流动性四大监管工具日渐发挥作用,银行资本缺口增大,导致建设银行高资本占用型的发展之路难以为继,需要加大低资本占用型业务的拓展力度[5]50-53;再次,在中国金融市场上,利率市场化的进程明显加快,建设银行过度依赖存贷利差的同质化盈利模式难以为继。过去,中国银行业收入的80 %依赖于存贷利差,但在“稳步推进利率市场化改革”的导向下,利差必然变窄、风险必然加大。同时,利率市场化也为建设银行差异化经营能力的培育开辟了广阔的前景[6]30-32;第四,近年来,在中国信贷市场上,直接融资逐渐加快,金融脱媒也逐渐加剧,因而建设银行需要大力调整同质化的客户结构,从间接融资为主过度到间接融资和直接融资并重;最后,中国经济发展方式正在转变,经济结构的调整也在加快,对建设银行高度同质化的业务模式带来了巨大挑战。

差异化营销战略是建设银行长期发展战略的核心内容,可以体现在产品设计、服务改进、形象塑造、市场定位等多个方面,这一点已毋庸置疑。然而,对于中国建设银行几乎所有的分支机构或下属分行而言,并不清楚差异化战略的突破点在何处,不知道优先选择何种环节来展开差异化,因为营销差异化战略不可能在银行经营的所有环节上同时推进,毕竟银行资源是有限的。因此,实证性的检验是必要的,可以使建设银行发现差异化战略的优势环节和不足之处,从而有针对性地进行优先突破。

二、建设银行差异化营销战略研究模型的构建

根据迈克尔·波特的竞争理论,差异化战略并不仅是一项战略,也是一种思想、一种理念、一种方法,在不同的环境下呈现出不同的形态。目前,对建设银行差异化营销战略方式的研究甚少,但是针对四大国有商业银行差异化运营的研究成果较多,可以为建设银行差异化模式的环节分解提供理论参考。

目前,主要的研究成果有:吕晓晖、李天德认为,中国国有性质的银行差异化战略的具体策略包括:①市场细分,根据客户群体的不同需求将客户划分为若干个子类,进而提供不同的服务;②市场定位,根据自身的业务特长来确定重点服务的客户目标,以打造自身独树一帜的形象;③开发与创新,即注重为小型团队客户提供量身定做的服务,不以整个客户群为目标;④产品定价,针对不同类型的客户需求提供不同的产品价格;⑤分销渠道,即构建独特的、与自身产品性能相适应的营销渠道;⑥客户关系管理,即银行机构通过业务流程再造来增强各个职能部门之间的协调能力[7]31-32。邓杨丰认为国有商业银行差异化战略主要存在如下问题:①业务差异化的程度较低;②产品价格导致的客观差异化不足;③银行的市场营销层次较低[8]98-102。陈伟光、黄涛认为国有商业银行差异化战略的实施包括如下途径:①技术与功能差异化,即国有商业银行需要根据客户的多样化需求有针对性地实施技术升级与功能扩张战略;②质量差异化,即国有商业银行需要稳定地改进业务流程的内在品质;③高附加值差异化,即在技术、服务、安全与便利等方面对产品的功能进行扩展;④发展趋势差异化,即在借鉴与国外商业银行差异化优势策略的前提下,结合与国有商业银行的现实性运作环境,制定先导性和前沿性的发展战略;⑤核心竞争力差异化,即国有商业银行通过实施有效的知识资本管理,培育出独特的、竞争对手不易模仿的核心优势[9]33-38。

根据以上的研究成果,结合建设银行战略环境分析,本研究认为建设银行差异化战略在理论上应分为如下八个环节或策略:战略导向、数据库建设、市场细分、市场差异化、产品差异化、分销渠道差异化、服务差异化和形象差异化。其中:战略导向是指银行机构的决策层要有一定的差异化意识,并能够融合于各种战略决策之中;数据库建设是指银行机构重视业务数据的积累、分类和整理,并形成科学的数据库管理模式;市场细分是指银行机构具有科学的市场细分能力,将客户市场分解为若干子市场;市场差异化是指银行机构善于进行市场定位,选择合适的子市场进行优先营销;产品差异化是指银行机构开发出与众不同的产品,更有效地吸引客户的注意力;分销渠道差异化是指银行机构能够选择最适合于自身产品营销的渠道,从而使营销成本最小化;服务差异化是指银行机构采用别具一格的服务形式,创造独特的服务氛围;形象差异化是指银行机构加强形象塑造,在社会公众和客户群体中留下良好的声誉。

按照标准的差异化理论,以上有些策略并不是真正意义上的差异化环节,仅是差异化实施的前提条件,因为差异化营销战略的实施是基于一定同质化平台的,是同质化后的必然结果[10]275-301。如果某类产品市场尚未进入成熟状态,同质化现象并不突出,或者供小于求,差异化就无从谈起。对于中国金融市场而言,由于受到制度约束、政策指向、经验不足等因素的影响,致使国有商业银行差异化的推进受到很大的制约,因此,需要将一些差异化平台型的因素也纳入差异化策略的范畴,而不能完全遵从西方商业银行差异化的标准。

建设银行差异化战略的目标是培育银行机构的核心竞争力,这是一种动态性的战略绩效,不仅表现于过去的财务业绩,也表现于内部流程的稳健性和客户的忠诚度,还表现于银行机构未来的成长能力。也即,差异化战略绩效可以用平衡计分卡理论来实施要素分解。同时,银行机构的从业人员规模、固定资产规模和差异化实施年限等非差异化因素对银行机构的战略绩效也存在着影响。根据以上分析,可以构建建设银行差异化营销战略效应模型如下式:

其中,各变量符号的名称、性质、预期符号如表1所示。另外,式中的α1、α2、α3分别是控变量的系数,μ是残差项。β1-β8则是解释变量的系数。

表1 研究变量描述

注:(+)正向关系;(-)负向关系;(+/-)不确定关系。

三、模型检验

本研究以中国建设银行二级分行(市级分行)为样本单位进行数据调查,数据级别采用7点量表制。建设银行存在着五级组织结构,即总行、一级分行(省级分行)、二级分行(市级分行)、支行和储蓄所。对于差异化营销战略而言,二级分行在财务上存在着独立性,在差异化策略上也互不干扰,因而可以作为较为理想的样本单位。在本课题的前期研究成果中,已经对从业人员规模、固定资产规模、差异化战略年限进行了七点级差划分,并对战略导向、数据库建设、市场细分、市场差异化、产品差异化、分销渠道差异化、服务差异化、形象差异化、差异化战略绩效要素均实施了指标分解和问卷设计[11]39-43 [12]35-39 [13]143-144。因此,本研究的数据调查可以借助于前期的研究成果。

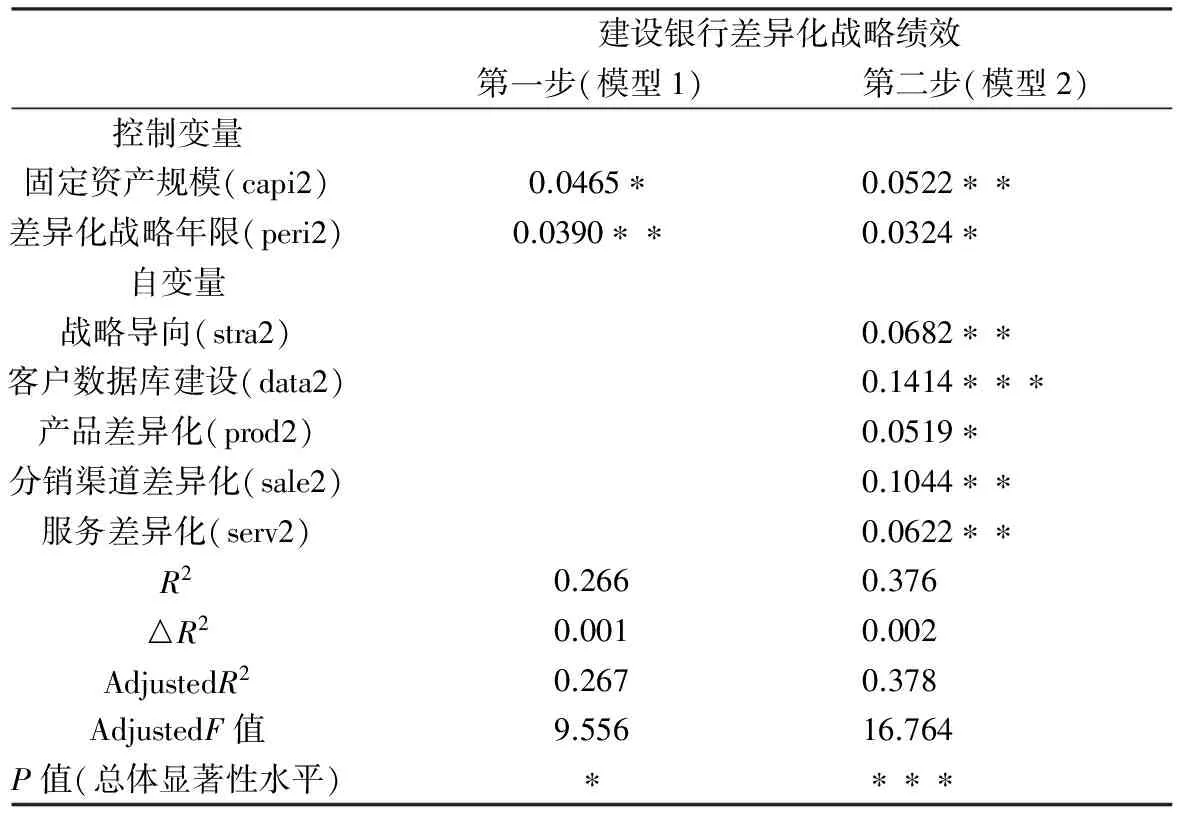

本次数据调查自2014年2月2日起,至2014年3月6日止,历时35天,获取有效样本33份,满足多元回归分析的数据要求。借助于33份样本数据,运用Eview软件进行多元回归检验,得第一次回归分析结果如表2所示。根据表2的检验结果可知,市场差异化、银行形象差异化及从业人员规模的回归系数值较低,且缺乏显著性,因而将其剔除后进行下一次回归分析,得第二次回归分析结果如表3所示。

注:*P<0.05; **P<0.01; ***P<0.001; N=33

根据表3的检验结果可知,市场细分的回归系数值较低,且缺乏显著性,因而将其剔除后进行下一次回归分析,得第三次回归分析结果如表4所示。

表4 建设银行样本第三次回归分析结果

注:*P<0.05; **P<0.01; ***P<0.001; N=25

根据表4的检验结果,所有变量的回归系数值均存在显著性,因而停止回归分析。其中,客户数据库建设、分销渠道差异化的回归系数值较高。

四、研究结论

根据逐步剔除法的检验结果,结合建设银行差异化营销战略的数据调查,可以得到如下结论:

(1)从差异化营销优势功能的视角分析,在建设银行差异化战略实施过程中,差异化战略导向、数据库建设、产品差异化、分销渠道差异化和服务差异化发挥了实质性的作用。其中,数据库建设和分销渠道差异化的功能更为显著。如同其他国有商业银行一样,建设银行近年来网点布局优化的力度也较大,撤并了一批业务规模小、营业利润低、客户资源少的网点,并在物力、财力和人力上向业务规模大、营业利润高、客户资源多的网点倾斜,取得了明显的成效。

(2)从差异化营销功能缺失的视角分析,在建设银行差异化战略实施过程中,市场细分、市场差异化、银行形象差异化均没有产生明显的作用,有待深化和扩展。由于受到传统业务类型的束缚,建设银行对市场细分的重视并没有达到应有的高度,市场定位不明确,也导致市场差异化的低效。中国银行信贷市场经历了分业经营到混业经营、混业经营到市场定位的转变,建设银行显然没有适应这一市场性态的变化。

(3)从差异化营销基础性生产要素支持的视角分析,在建设银行差异化战略实施过程中,从业人员规模和固定资产规模对差异化战略绩效缺乏明显的支持作用。也即,人员规模的扩张和资产规模的累积没有体现出差异化的思想和理念,处于盲目扩张状态。不过,差异化的年限越长,差异化绩效就越显著。对于建设银行而言,差异化战略是一项基础性的发展战略,所有的资源配置要沿着这一主线来展开。

(4)从差异化全局发展的视角分析,建设银行差异化战略取得了明显的成效,但也存在着不足。各种差异化策略的齐头并进并不违背差异化原则,但许多银行机构限于资源瓶颈的约束,很难在短期内全面推进,但可以采用循序推进的方式,最终进入成熟发展状态。建设银行差异化战略的发展可以遵循这一思路,逐步渐进、稳打稳扎。数据库建设是初级的差异化策略,分销渠道差异化是成熟的差异化策略,可见,建设银行差异化营销战略仍处于上升阶段,远未达到成熟状态。

(5)从差异化战略改进的视角分析,建设银行差异化战略的深化应遵循如下策略:首先,保持数据库建设和分销渠道差异化的领先优势,加强对金融数据的分类、整理和过滤,并加强对营业网点绩效的考核;其次,深化战略导向、产品差异化和服务差异化的功能,确保在后期的差异化发展中,这些差异化功能不至于衰落,并在产品差异化和服务差异化上寻找更新的突破路径;第三,致力于市场细分、市场差异化和银行形象差异化的功能挖掘,争取在最短的时间内达到同业银行的中等水平;第四,加强专业人员业务素质的培育,合理配置固定资产,逐步提高人力资本和实物资本对差异化的支持力度;第五,推广内部组织学习行为,提高银行机构对外部经济、金融和财政环境变化的适应能力。

[1] MICHAEL E P.Competitive Advantage[M]. New York: Free Press,1985.

[2] PETER R D, JAMES L G.Market Segmentation, Product Differentiation and Marketing Strategy[J]. Journal of Marketing, 1987(51).

[3] JULIE A B C, AMIT S, JAMES E P. Inter-industry Differences in Layoff Announcement Effects for Financial Institutions[J].Journal of Economics and Finance,2009(1).

[4] 黄斐,张同建.国有商业银行差异化战略与核心能力的统计检验[J].统计与决策,2012(11).

[5] 刘涛,张同建,马国建.我国四大商业银行差异化战略实证机制实证研究[J].金融与经 济,2013(9).

[6] 王庆斌.差异化与商业银行可持续发展[J].中国金融,2011(20).

[7] 吕晓晖,李天德.股份制商业银行差异化战略的实施策略[J].西南金融,2004(3).

[8] 邓杨丰.我国银行业的产品差异化分析[J].改革与战略,2005(8).

[9] 陈伟光,黄涛.西方商业银行差异化战略及对中国的启示[J].广东外语外贸大学学报,2009(1).

[10] BRUNO R, FRANCESCA A.Financial innovation: difference theoretical issues and empirical evidence in Italy and in the UK[J]. International Review of Economics,2009(3).

[11] 刘涛,张同建,马国建.四大商业银行实施差异化战略的绩效[J].金融论坛,2013(12).

[12] 刘涛,张同建,马国建.商业银行差异化战略比较性研究[J].金融论坛,2014(2).

[13] 张天龙,张同建.国有商业银行差异化战略研究[J].思想战线,2012(6).

China Construction Bank Differentiated Marketing Strategy Empirical Research

ZHANG Yan-li1, ZUO Li1, LIUTao2, ZHANG Tong-jian2

(1.Economic and Management School, Leshan Normal College, Leshan 614004, China;2.Management School, Jiangsu University, Zhenjiang 212013, China)

The differentiation strategy is the inevitable trend of China Construction Bank long-term development, but various agencies of China Construction Bank lacks a clear understanding for the microscopic mechanism of differentiation strategy, thus preventing the deepening differentiation strategy. Based on analysis of financial environment, this study builds Construction Bank differentiated marketing strategy model.On the basis of a sample survey conducted empirical test, the study founds strategic orientation, database development, product differentiation, distribution channel differentiation and service differentiation exist a significant role in promoting performance differences, among which database construction and service differentiation promotes the strongest effect, and market segmentation, market differentiation, image differentiation lacks of promoting function, so as to provides a realistic theory reference for bank branches to deepen difference strategy.

China Construction Bank; differentiated marketing; market segmentation; database construction; Balanced Scorecard

2016-07-09

本文系2015年度国家社科基金项目“中国上市银行公司治理有效性研究(15BGL079)”的研究成果之一。

张艳莉(1965-),女,四川乐山人,副教授,经济学硕士,主要从事金融管理学研究;左莉(1984-),女,四川自贡人,讲师,经济学硕士,主要从事旅游管理学研究;刘涛(1977-),男,江苏镇江人,副教授,管理学博士,主要从事银行管理学研究;张同建(1968-),男,江苏新沂人,副教授,经济学博士,主要从事银行信息化研究。

F830.3

A

1672-2388(2016)03-0052-05