公司章程中的股东权力

2016-11-06韩维芳

刘 念 韩维芳

(1.复旦大学 管理学院,上海 200433;上海立信会计学院 会计与财务学院,上海 201620)

公司章程中的股东权力

刘 念1韩维芳2

(1.复旦大学 管理学院,上海 200433;上海立信会计学院 会计与财务学院,上海 201620)

选择沪市A股上市公司作为研究对象,检验了我国上市公司对投资者保护的程度。研究发现,早期自愿给予股东权力的上市公司占很小。随着时间的推移,自愿提升投资者保护水平的上市公司数量逐年增加。此外,公司的股权特征和投资者结构也在公司治理中发挥了作用。在股东权力的大小上,民营企业高于国有企业,有基金持股的企业高于没有基金持股的企业。

公司章程;股东权力;投资者保护

一、引 言

随着资本市场的不断发展,上市公司加强投资者保护,提升公司治理水平的问题受到监管部门和市场参与者的重视。在国务院2004年和2014年发布的新旧国九条,提升上市公司的投资者保护水平均被作为完善资本市场的一项重要任务。证监会通过发布《上市公司治理准则》,《上市公司章程指引》等文件,不断提升A股上市公司的公司治理水平。上海和深圳证券交易也发布了《上市公司治理指引》,指导上市公司提升公司治理的实践。

公司章程作为企业最核心的合同,公司章程约定了投资人和管理层的权力与义务。要了解企业的公司治理,就需要了解企业的公司章程,研究章程中关于股东权力的条款。例如,Gompers 等[1]使用公司章程中的5大类24个条款,建立了G-index来衡量美国上市公司的公司治理水平。LLSV[2]在研究法与金融时,使用不同国家在公司章程设计中的差异,如反董事会权,来度量不同国家投资者保护的程度的差异。国内学者也通过搜集公司章程中的相关数据,对上市公司的公司治理水平进行评价[3,4,5]。

本文总结了我国上市公司的公司章程的管制历史和制定依据,并搜集了2001-2012年沪市A股上市公司的公司章程,对中国上市公司如何规定股东权力进行了初步分析和研究。

二、公司章程的管制历程

对公司章程最早的管制来自于1993年制定的首部《公司法》。在公司法制定后,国务院和证监会陆续发布了几个通知性的文件,对上市公司章程的制定进行了规范,其中包括1994年的《到境外上市公司章程必备条款》和《国务院关于股份有限公司境外募集股份及上市的特别规定》以及1995年的《关于到香港上市公司对公司章程作补充修改的意见的函》以及《国务院关于原有有限责任公司和股份有限公司依照《中华人民共和国公司法》进行规范的通知》。

1997年,证监会发布了首个《上市公司章程指引》,为上市公司制定公司章程提供了一个可供参考的“模板”。后来2006年和2014年修订的《上市公司章程指引》在框架上与1997年版的《章程指引》基本没有差异。这份章程指引约定了上市公司在公司成立和股份发行方面的基本要求,公司股东大会、董事会、监事会和管理层的权力与义务,公司的财务会计制度,信息披露和公司的合并与清算。很快在1998年1月,上海和深圳交易所也发布了首个《上市规则》,对上市公司的行为和章程制定提出了进一步的要求。

尽管此时上市公司在制定章程时已经有了较为明确的指引,但公司的章程文件并没有明确要求进行公开披露。根据当时的法规(《上海证券交易所交易市场业务试行规则》,《证券法》和《上海证券交易所股票上市规则》),上市公司仅需要将公司章程送报相关主管部门而不要求公开披露。仅有证监会1993年发布的《关于上市公司送配股的暂行规定》要求上市公司向股东送股、配股时修改并公开披露公司章程。2001年,沪深两市交易所发布了《关于加强上市公司信息网上披露有关工作的通知》和《关于上网披露公司章程等事项的通知》,要求已上市的上市公司在交易所的网站上披露公司章程,同时要求如果上市公司修订公司章程的,需要在5个工作日内在交易所网站上披露修订后的公司章程。在同年6月8日,上海和深圳交易所发布了新版的《上市规则》,要求所有IPO公司在其股票挂牌交易日的五日之前在交易所指定网站上刊登公司章程。此后,这个披露要求一直延续下来。在此后的较长一段时间里,除了沪深两所《上市规则》中较小的修订以及其他专门事项的特殊规定如《关于在上市公司建立独立董事制度的指导意见》外,我国的法律法规没有对上市公司的公司章程的制定提出明确的调整要求,直到2004年国九条的发布和2006年公司法的修订。

2004年,国务院发布了《国务院关于推进资本市场改革开放和稳定发展的若干意见》,其中第5条要求“进一步提高上市公司质量,推进上市公司规范运作”。在这一背景下,监管部门进行了一系列提升上市公司公司治理的监管,如《关于加强社会公众股股东权益保护的若干规定》。此后,全国人大在2005年对《公司法》进行了较大的修订,新增了一节“上市公司组织的特别规定”,对上市公司独立董事设置,董监高职责,重大投资、担保和关联交易进行了规定。其中,主要的变化体现在对于企业重大投资和担保的审批上。随着新国九条的发布,在2014年,证监会再次发布了新的《章程指引》,进一步强化了对中小股东的保护,包括对股利政策的修订。

三、现行上市公司章程的制定依据

公司章程是公司的基本行为准则。公司章程一般由董事会制定,并要求提交股东大会审批通过方可实施。其内容包括章程和实施细则如《股东大会议事规则》、《董事会议事规则》、《对外担保实施细则》等。根据现行法规,上市公司的公司章程要求披露,而对章程细则则无明确的披露要求。总体而言,公司章程的制定受到4类文件的约束:一是全国人大发布的《公司法》和《证券法》;二是证监会发布的《上市公司章程指引》,《上市公司治理准则》,《上市公司股东大会规则》;三是两个交易所发布的《上海证券交易所上市规则》和《深圳证券交易所上市规则》等;四是其它的相关规定,如《重大资产重组管理办法》。

《公司法》作为国家法律明确了股份制公司的公司章程制定的一般规则,《证券法》则主要约束了上市公司在证券市场中的信息披露和交易行为。在《公司法》明确了章程制定的基本原则后,证监会制定了《上市公司章程指引》作为上市公司制定公司章程的主要依据,该指引以类似填空题的模式,为上市公司制定公司章程提供了标准化的模板。但同时,公司在实际制定章程时在法律允许范围内仍保留自主选择的空间,如持股多少比例的股东能够提名董事。除了《章程指引》中的规定,交易所发布的《上市规则》还对公司的特定行为做了一般性的规范,如一般性交易的披露与审议,关联交易的审议程序和披露。

四、公司章程中投资者保护的维度

公司章程约定了投资人和管理层的权力与义务。对于股东而言,现行的《章程指引》约定了8项基本的权力,包括(一)依照其所持有的股份份额获得股利和其他形式的利益分配;(二)依法请求、召集、主持、参加或者委派股东代理人参加股东大会,并行使相应的表决权;(三)对公司的经营进行监督,提出建议或者质询;(四)依照法律、行政法规及本章程的规定转让、赠与或质押其所持有的股份;(五)查阅本章程、股东名册、公司债券存根、股东大会会议记录、董事会会议决议、监事会会议决议、财务会计报告;(六)公司终止或者清算时,按其所持有的股份份额参加公司剩余财产的分配;(七)对股东大会做出的公司合并、分立决议持异议的股东,可要求公司收购其股份;(八)法律、行政法规、部门规章或本章程规定的其他权利。除了以上事项外,公司章程中的投资者保护还体现在以下方面:(1)提起临时股东大会;(2) 提案和临时提案;(3) 征集投票;(4) 网络投票;(5)累积投票;(6)董事的提名;(7)对具体事项的决策权。

五、现行上市公司股东权力配置的选择

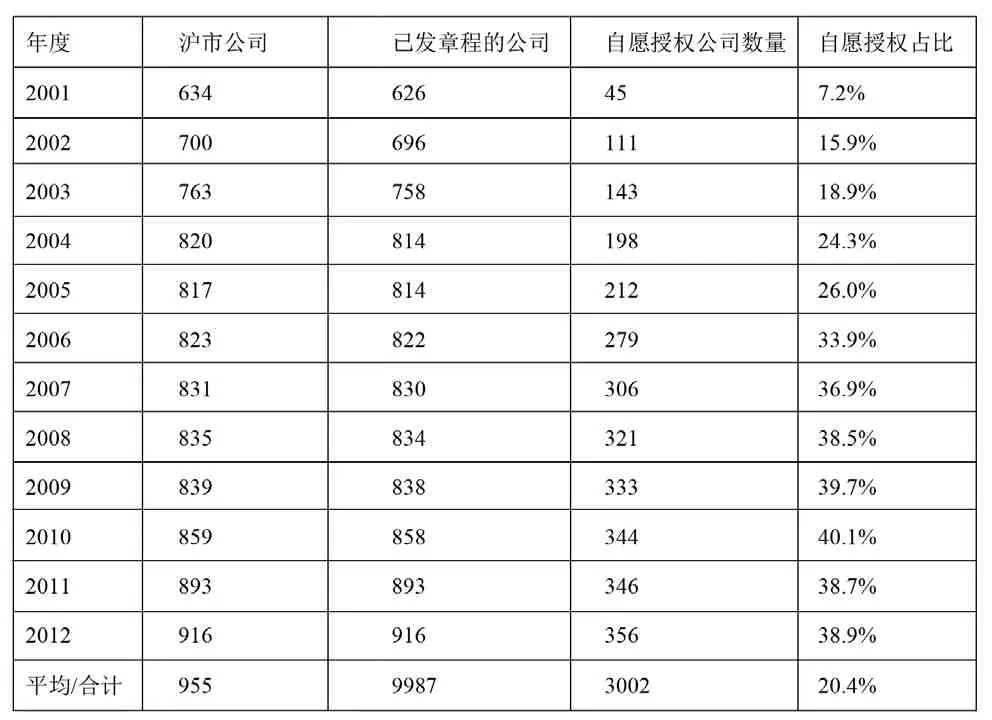

本文以沪市A股上市关于并购事项的决策权为例,研究上市公司对于股东决策权的配置。本文使用关键词检索的方法,从上海证券交易所网站检索下载公司章程。根据检索结果,955家上市公司从2001年至2012年间共发布了5086份公司章程。我们根据搜集到的公司章程,对沪市A股上市公司股东权力分配的情况做出基本统计。

表1 不同年份公司自愿授权的情况

表1报告了不同年份,沪市A股上市公司自愿设置收购授权条款的情况。从表1中可以看到,在2001年之前,由于没有法规要求,大部分上市公司的授权情况无法得知。在2001年之后,由于法规已经对上市公司章程披露做了要求,除几家上市公司外,几乎所有上市公司均能找到对应的公司章程。

根据上市公司发布的章程,我们可以看到,不同年份平均来看,有20.4%的上市公司对董事会的并购决策权做了自愿性质的约束。这一比例随着时间的推移不断上升。从1995年到2008年,上市公司在章程中对并购事项进行自愿授权的比例不断增加。公司自愿授权比例从1995年的0%提升到2010年的40.1%,有接近半数的上市公司选择了自愿性的并购授权。在2011年和2012年,自愿授权的比例略有下降,2011年为38.7%,2012年为38.9%,但都非常接近40%。这显示出,随着资本市场的发展,上市公司在公司治理机制上不断完善,有越来越多的上市公司对董事会的权力进行了约束。

同时,本文对不同类型公司的授权额度做了描述性统计,表2总结了描述性统计的结果。从表2可以看出,在国有企业公司章程的样本中,公司平均并购授权额度占总资产的36.1%,而民营企业平均并购授权额度占总资产的34.0 %,说明民营企业在投资者保护的程度上强于国有企业。此外,通过区分公司是否有基金持股,本文发现,有基金持股的公司在投资者保护上优于没有基金持股的上市公司。当上市公司有基金持股时,公司平均并购授权额度占总资产的34.3%;而当上市公司没有有基金持股时,公司平均并购授权额度占总资产的38.0%。说明基金作为专业的投资者在上市公司的公司治理中发挥了作用。

表2 不同类型公司授权额度的描述性统计(总资产占比)

六、结 语

上市公司在公司治理上具体如何选择,需要投资者了解上市公司的公司章程。本文同时搜集沪市A股上市公司的章程,研究了上市公司在投资者保护水平上的选择。研究发现,早期自愿给予股东权力的上市公司占很小,绝大部分上市公司选择法律规定的投资者保护水平。随着时间的推移,自愿提升投资者保护水平的上市公司数量逐年增加。说明随着资本市场的不断发展成熟,加强公司治理,保护投资者利益日益得到上市公司的重视。进一步比较不同类型上市公司的股东权力情况,本文发现,民营企业的股东权力强于国有企业的股东权力;有基金持股公司的股东权力强于没有基金持股公司的股东权力,说明公司的股权特征和投资者结构在公司治理中发挥了作用。对此,本文建议:国有企业上市公司应进一步公司治理的水平。完善上市公司的投资者保护制度。同时上市公司应积极因为机构投资者,提升公司的公司治理水平。

[1]Gompers P, J Ishii, and A Metrick.Corporate Governance and Equity Prices [J]The Quarterly Journal of Economics 2003(1):107-156.

[2]La Porta R, F Lopez-de-Silanes and A Shleifer.Law and Finance [J]Journal of Political Ecomomy, 1998 (6):1113.

[3]陈伟忠,吴磊磊.我国公司章程的合意属性:契约、宪章还是自治法?——基于2006-2009年A股公司董事会权限条款的经验研究[J].上海财经大学学报,2011 (3).

[4]李维安,程新生,南开大学公司治理评价课题组.中国公司治理评价与指数报告——基于2007年1162家上市公司[J].管理世界, 2008 (1).

[5]李维安,南开大学公司治理评价课题组.中国上市公司治理评价与指数分析——基于2006年1249家公司[J].管理世界,2007 (5).

F230

A< class="emphasis_bold"> [文章编号]1

1003-1154(2016)01-0042-03

10.3969/j.issn.1003-1154.2016.01.014

国家自然科学基金项目(71502108);立信会计研究院建设课题(14KJYJ04).