独立董事本地化能提高公司盈余质量吗?

2016-11-02黄芳李高奎郭耕愚

黄芳++李高奎++郭耕愚

摘 要:上市公司独立董事日常工作所在地与上市公司所在地相同与否对公司盈余质量是否存在影响,既关系到监管部门对独立董事异地化公司的监督,也关系到对独立董事的任用和甄选。采用修正Jones模型和修正DD 模型来衡量盈余质量,通过研究2010—2013年A股上市公司相关数据发现,独立董事本地化可以提高上市公司的盈余质量。

关键词:独立董事;本地化盈余质量;Jones模型; DD模型

中图分类号:F234.4 文献标识码:A 文章编号:1003-3890(2016)05-0085-07

一、引言

作为现代公司治理机制中一个重要组成部分,独立董事的设置初衷是通过在董事会中引入独立的第三方,从而监督经理层,维护中小股东权益,防止内部人控制。根据《中国注册会计师审计准则第1151号——与治理层的沟通》,治理层应对管理层编制财务报表的过程实施有效的监督,抑制管理层和大股东的盈余操纵行为。健全的公司治理机制能够减少管理层盈余管理[1],反之,不健全的公司治理机制导致更多的质量低劣的财务报告、盈余操纵甚至公然的财务欺诈[2]。可以说,盈余信息质量的好坏是公司治理健全与否的重要标志。独立董事作为公司治理机制的一个重要组成部分,其状况是否影响到公司会计信息质量,国内外有不少这方面的研究,但主要集中于独立董事的引入、比例及薪酬方面,而鲜见考察独立董事日常工作所在地和上市公司所在地是否一致(以下简称本地化)对公司盈余质量的影响的研究文献。

Fama et al(1983)认为,与内部董事相比,独立董事的主要优势在于其利益相对独立,从而能更有效地监督管理层,保护股东利益免受管理者机会主义行为的损害。但其局限也同样在于其独立于管理层,不在公司内部任职,导致了一定程度乃至较为严重的信息不对称[3]。独立董事日常工作所在地距离上市公司所在地越远,信息不对称越严重,越难及时、准确地获取关于公司运营和管理方面的具体信息,越不利于其有效发挥监督作用;但距离越远,虽然难于获取信息和进行沟通,同时也难于被公司管理层所捕获,利于维护其独立性。所以,独立董事本地化是否影响公司治理的效率和效果,进而影响公司的盈余质量?

本文的主要贡献在于:(1)进一步拓展了独立董事对盈余质量影响的研究领域,为其增加了新的论题和经验证据;(2)丰富了近年来从地域视角研究会计和财务问题的文献;(3)为监管部门加强对独立董事异地化公司的监督提供了经验证据,也对独立董事的任职和甄选有一定的参考价值。

二、文献综述和研究假设

从财务报告的生成来看,董事会是财务报告的监督主体,董事会负责监督财务报表中会计信息的质量[4];而独立董事作为董事会中的重要成员,在履行监督职能中发挥了积极作用。关于独立董事是否提高了董事会治理职能,提升了盈余质量这一问题,国内外均有一些研究。国外文献方面,Dechow et al(1995)发现,董事会中独立董事的比例越高,董事会对管理层的盈余管理行为约束越强[5]。Dechow et al(1996)的研究发现,公司董事会中内部董事的比例越高,或董事长与总经理两职合一,或未设立审计委员会的,就越有可能因违反GAAP而受到SEC的处罚[6]。Klein(2002)研究发现,董事会的独立性与可操纵性应计利润负相关[7]。Peasnell et al(2005)发现董事会中外部董事的比例越高,就越有可能通过提高异常应计来提高报告期盈利[8]。而Park et al(2004)却发现,在加拿大,增加外部董事并不能降低可操纵应计额[9]。国内文献方面,刘立国 等(2003)以14家年报舞弊上市公司为研究样本发现,公司发生财务舞弊的可能性与内部董事在董事会中的比例显著正相关[10]。叶康涛 等(2007)考察了独立董事能否有效抑制大股东掏空行为,发现独立董事的引入与大股东资金占用显著负相关[11]。胡奕明 等(2008)发现,当独立董事占比较高、有财务、会计专业背景时,上市公司盈余信息质量较好,但没有发现独立董事报酬与公司盈余信息质量之间有显著关系[12]。而王兵(2007)采用2002—2004年上市公司样本研究却发现,独立董事并不能提高公司盈余质量,独立董事报酬越高、兼职家数越多,公司盈余质量越差[4]。蔡吉莆(2007)利用2004年数据研究发现,独立董事、管理层持股和大股东治理与公司盈余管理相关性不大[1]。总体来看,现有这方面的研究主要着眼于独立董事的引入、在董事会占比和报酬等方面,结论并不一致,研究样本多为2008年以前,几无文献专门研究独立董事本地化与公司盈余质量之间的关系。

中国证监会在《关于在上市公司建立独立董事制度的指导意见》(以下简称指导意见)中指出:“上市公司独立董事是指不在上市公司担任除董事外的其他职务,并与其所受聘的上市公司及其主要股东不存在可能妨碍其进行独立客观判断关系的董事。”独立董事最重要的特征就是独立。独立性无疑构成了独立董事治理的最大优势,但同时也引致了独立董事治理的最大困难——与管理层之间的信息不对称。而其日常工作所在地和上市公司所在地是否相同影响着其和管理层之间的信息不对称。当独立董事的日常工作所在地和上市公司注册地相同时,我们称之谓本地化的独立董事。本地化的独立董事与公司高管之间的信息不对称程度较异地独立董事要低些,因为距离远近将影响独立董事对信息的获取成本和获取效率。首先,本地化的独立董事在当地无疑拥有很多很紧密的人际关系,从而拥有更多更便捷的渠道来间接获取有关所任职公司的信息,甚至包括一些非公开的信息。其次,本地化的独立董事在直接获取任职公司信息方面也具有天然优势。例如,本地化的独立董事在需要的时候可以很方便地到访公司,通过实地观察和询问等方式及时了解公司实际运营情况;再如,与外地的独立董事可能因交通等问题选择通讯或委托方式参与董事会决策不同,本地化的独立董事往往会现场出席董事会,通过与公司高管和其他董事们面对面的交流获得更全面、更及时、更准确的高质量信息,而这些高质量信息反过来又有助于本地化的独立董事参与相关讨论并提高决策的质量和及时性。但也有观点认为独立董事是否“本地”是影响其独立性的重要因素,理由是独立董事办公地与上市公司所在地相同时会加大与管理层合谋的可能性,不利于公司治理。我们认为,“本地”与否并不构成独立董事“独立”与否的标志,因为位置近与远并不能促成或妨碍公司管理层与独立董事合谋,但位置远近却能带来所获取信息在数量和质量上的不同从而影响信息不对称程度。事实上,在财务金融和审计会计领域,已有不少研究发现,投资者与监管者距离上市公司的位置远近影响着与公司之间的信息不对称并进而影响他们的行为决策,如Malloy(2005)发现临近公司的分析师预测精度更高[13],Chhaochhariaet al(2012)认为当地机构投资者由于信息收集成本较低,从而监督更加有效[14]。Baik et al(2009)、Coval et al(2001)认为,当地机构投资者因地理位置临近而具有信息优势,从而能获得更高的回报[15-16]。Kedia et al(2011)发现SEC因资源限制而偏好调查临近公司,公司预期到SEC这种偏好,因此临近公司更少发生财务重述[17]。

基于上述分析,我们相信,本地化的独立董事有助于减轻信息不对称、提高董事会的治理职能,从而提升了公司的盈余质量,为此,提出以下研究假说:

假说:与独立董事非本地化的公司相比较,独立董事本地化公司的盈余质量更高。

三、研究设计

(一)数据来源及样本选择

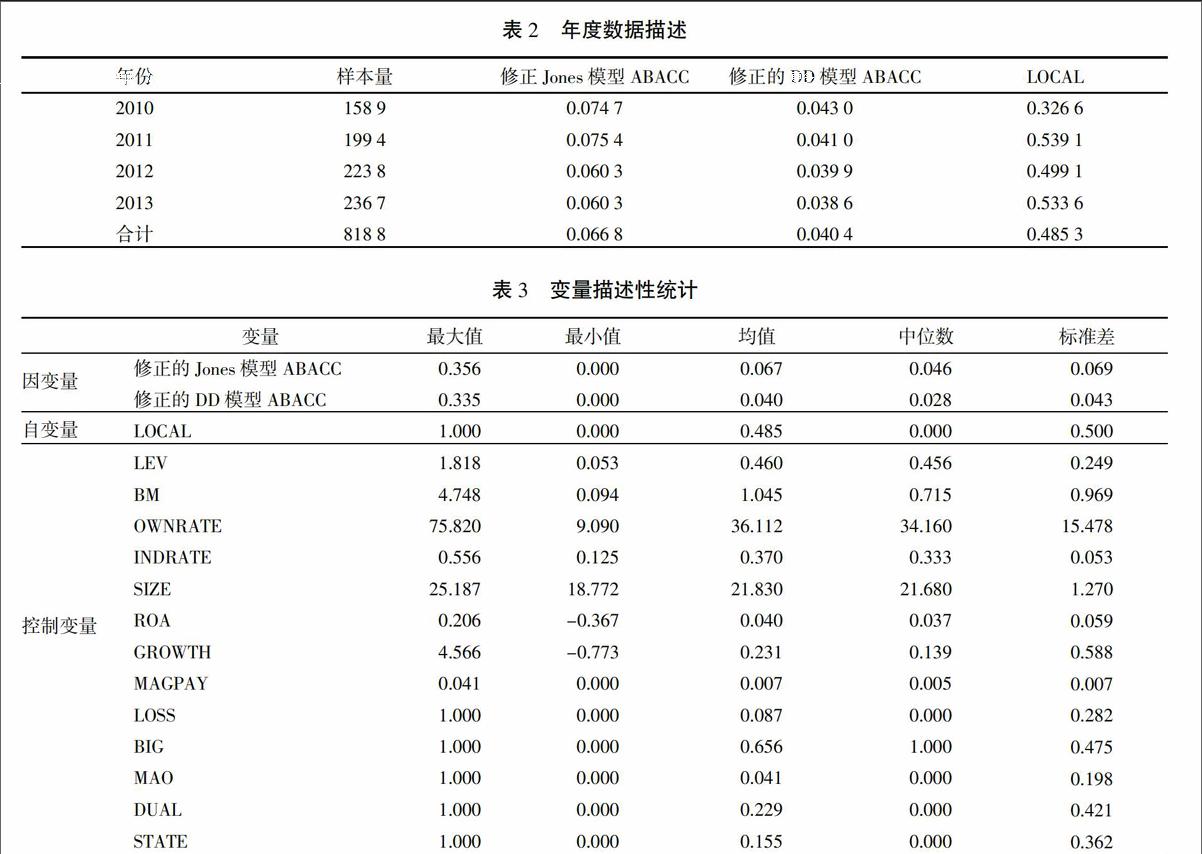

本文以2010—2013年四年的A股上市公司数据作为研究样本,同时对样本做了如下调整:(1)剔除金融保险业公司;(2)剔除ST和PT的公司;(3)剔除数据缺失的公司。这样,一共得到8 188个年度样本,2010—2013年各年样本量分别为1 589、1 994、2 238和2 367个,占比分别为19.41%、24.35%、27.33%和28.91%。

本文按2012年版中国证监会上市公司行业分类依次取值,其中制造业取二级代码,观测样本一共涉及15个行业,其中,C3制造业的样本量最多(占35.92%),C2制造业样本量位于其次(占19.09%),S综合类样本量最少(占比不足1%)。

除了计算市账率所需要的年末市值数据来自于RESSET数据库外,其他数据一律来源于国泰安CSMAR数据库,包括独立董事与上市公司工作地点一致性统计数据。国泰安CSMAR判断独立董事是否本地的规则是:当上市公司聘请了不止一个独立董事时,视财会专业独立董事日常办公地来判断本地抑或异地;而当上市公司聘请了不止一个财会专业独立董事时,只有当他们均在上市公司所在地办公时才判为本地,否则为异地。对国泰安CSMAR无法判断独立董事是本地还是异地的样本,本文进行了剔除。

(二)回归模型及变量定义

EMi,t=β0+β1LOCALi,t+β2LEVi,t+β3BMi,t+β4GROWTHi,t+β5SIZEi,t+β6ROAi,t+β7LOSSi,t+β8BIGAUDITi,t+β9MAOi,t+β10STATEi,t+β11DUALi,t+β12INDRATEi,t+β13MAGPAYi,t+β14OWNRATEi,t+εi,t(1)

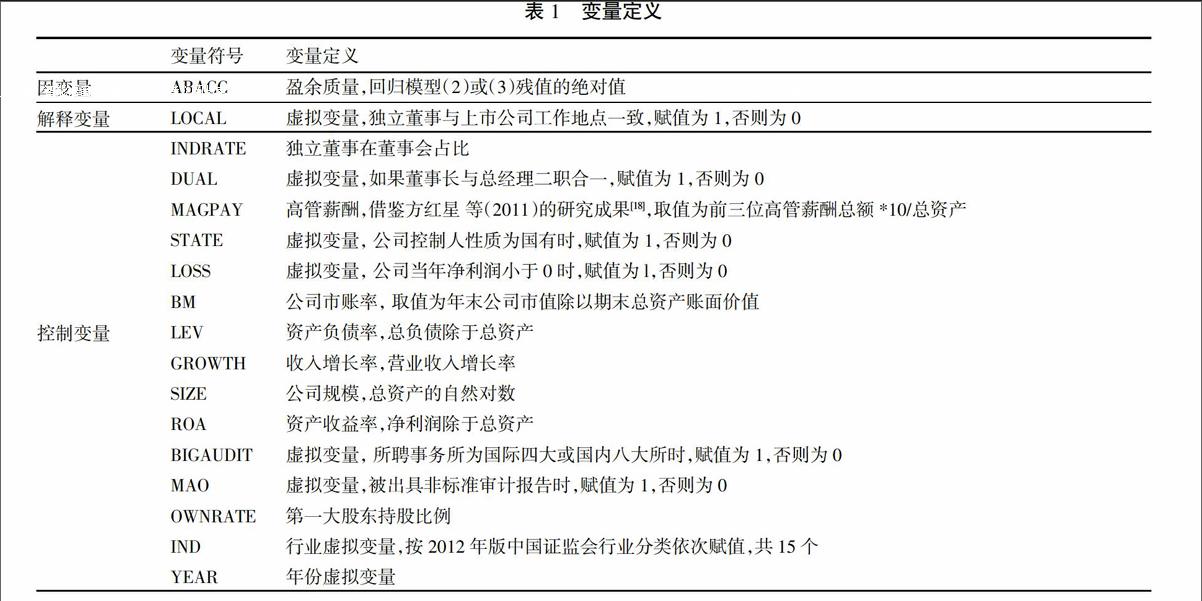

1. 因变量——盈余质量及其度量。盈余质量的度量视角有多种,盈余稳健性、盈余反应系数、盈余管理程度等。一般地,采用修正的Jones 模型和修正的DD 模型等来度量盈余质量。本文也不例外,分别采用这两个模型进行分行业分年度回归估计的可操纵应计额(Discretionary Accruals,ACC)的绝对值ABSACC作为度量盈余质量的指标。各变量定义详见表1。

(1)修正的Jones模型。遵循Dechow et al(1995)[5]的研究,修正Jones 模型为:

■=α0,i+α1,i(■)+■+β2,i(■)+εi,t(2)

式(2)中,TAi,t表示i公司t期总应计项目,为营业利润减去经营活动现金流量;ΔRECi,t为i公司t期期末应收账款与t-1期期末应收账款之差;ΔSi,t为i公司t期主营业务收入减去t-1期主营业务收入;PPEi,t是i公司t期期末固定资产净值;Ai,t-1是i公司t-1期期末总资产;εi,t是残差。对模型(2),进行分行业分年度的最小二乘法(OLS)回归所得的残差,即为修正Jones模型下的操控性应计ACC,再取绝对值即得本文盈余质量的第一个度量指标,其值越大表示盈余质量越低。

(2)修正的DD模型。采用修正DD模型估计应计项目:

TAi,t=α0,i+α1,iCFOi,t-1+α2,iCFOi,t+α3,iCFOi,t+1+α4,iDCFOi,t+α5,iDCFOi,t×CFOi,t+εi,t(3)

式(3)中:TAi,t表示i公司t期总应计;CFOi,t-1、CFOi,t、CFOi,t+1分别为i公司t-1期、t期和t+1期的经营现金流量;DCFOi,t为虚拟变量,当CFOt小于CFOt-1时为1,否则为0;ε是残差。对模型(3)进行分行业分年度OLS回归所得残差即为修正DD模型下的操控性应计ACC,再取绝对值即得本文盈余质量的第二个度量指标,其值越大表示盈余质量越低。

2. 解释变量。LOCAL为虚拟变量。若独立董事与上市公司工作地点一致,赋值为1,否则为0。我们的假设是本地化的独立董事能够提高公司盈余质量,故预期符号为负。

3. 控制变量及其度量。我们控制了独立董事占董事会成员比例INDRATE、董事长与总经理兼任与否DUAL、前三名高管薪酬MAGPAY、控制人性质STATE对盈余管理的影响。参考其他国内外研究文献,我们还进一步控制了公司规模SIZE、资产负债率LEV、市账率BM、收入增长率GROWTH、外部审计意见MAO、公司是否亏损LOSS、资产收益率ROA、是否十大所审计BIGAUDIT等其他因素可能对盈余管理行为的影响。

四、实证结果

(一)描述性统计及单变量检验

表2是年度数据统计的结果,为了控制极端值对于本文结果的影响,对所有的连续变量均按其两端1%分位数进行了缩尾(winsorize)处理。从表2可以看出,独立董事本地化程度从2010年的32.66%上升到2013年的53.36%,虽然中间有升有降,但整体来看,独立董事本地化程度升高了。此外,无论是修正Jones模型估计的可操纵应计盈余还是修正DD模型估计的可操纵应计盈余均值均不为零,说明盈余管理现象普遍存在,但2010—2013年整体呈下降趋势,反映盈余质量整体得到提高。

表3是按照2010—2013年统计的综合结果。从表3可以看出,无论是修正Jones模型还是修正DD模型估计的可操纵应计盈余的均值均明显大于中位数,说明有些公司的盈余操纵较为严重。独立董事占董事会人数比例INDRATE从最小18.2%到最大55.6%数值不等,但从均值和中值来看,两者均大于1/3即证监会《指导意见》中对独立董事最低比例要求。LEV即资产负债率的均值和中位数均在46%左右。LOCAL、STATE、LOSS和MAO等为哑变量,从相应均值可以看出,平均有48.5%的上市公司聘用了本地化的独立董事,有22.9%的公司董事长与总经理是两职合一的,有65.6%的公司聘请了国际四大或国内八大会计师事务所,有8.7%的公司发生了年度亏损,有4.1%公司的年度报告被出具了非标准审计意见。

按独立董事与上市公司工作地是否一致进行了分组比较,在未控制其他因素影响的情况下进行了单变量检验,结果见表4。从表4的结果可以看出,无论用修正的Jones模型还是修正的DD模型计算的异常应计盈余值ABCC均值,独立董事本地化的上市公司组均在1%水平上显著低于独立董事非本地化公司组。这为本文的假说独立董事本地化与否影响盈余管理提供了初步证据。

(二)相关性检验

本文对研究模型中的所有变量进行了相关性检验,结果见表5。在表5中,左下部分是修正的Jones模型估计的异常应计ABACC与自变量和控制变量之间的相关系数矩阵,右上部分是修正的DD模型估计的异常应计ABACC与自变量和控制变量之间的相关系数矩阵。由表5可见,修正的Jones模型估计的异常应计和修正的DD模型估计的异常应计绝对值相关系数为0.39,在1‰的水平上显著相关,说明两种不同度量之间存在显著的相关关系,能够较好地反映盈余质量水平;独立董事本地化变量分别与两模型估算的异常应计绝对值之间在1%水平上存在显著负相关关系。审计意见、高管薪酬、是否亏损、资产负债率与两模型估算的异常应计绝对值之间均存在显著的正相关关系,而市账率、是否大所审计、公司规模、资产收益率与两模型估算的异常应计绝对值存在显著的负相关关系,这与预期基本一致,并说明将这些控制变量纳入回归模型是有必要的,由于相关性VIF值均小于5,故不存在严重的多重共线性。

(三)回归分析

本文对假说的检验结果见表6。回归结果显示,调整后的R2值与余峰燕 等(2011)[19]和杨七中 等(2014)[20]接近,回归的F值均在1‰的水平上显著,说明方程总体线性显著。当衡量盈余质量的变量分别是修正的Jones模型和修正的DD模型计算的异常应计绝对值ABACC时,独立董事本地化系数均在5%的水平上显著为负(T值分别为-2.26和-2.14),表明独立董事本地化公司,应计盈余操纵程度显著低于独立董事非本地化公司;也就是说,独立董事本地化能显著提高公司盈余质量。因此,本文的研究假说通过了检验。检验结果还显示,控制变量方面,资产负债率LEV、发生亏损LOSS和审计意见MAO与两个模型计算的异常应计盈余绝对值之间均存在显著正相关关系,而市账率与两个模型计算的异常应计盈余绝对值之间则均存在显著的负相关关系。

(四)研究结论的可靠性分析

为了进一步提高结论的可靠性,我们从以下两个角度对上述结论做了稳健性检验:

1.改变模型设置。考虑到应计项目盈余管理有多种度量方法,且一直以来成为很多文献关注的焦点,我们借鉴Kothari et al(2005)[21]的做法,进一步在修正Jones模型中加入净资产收益率ROA计算业绩调整的可操控应计项,然后取绝对值度量应计项盈余管理,主要回归结果保持一致,见表7第2、3列。

2.改变主要变量定义。前文衡量应计项目盈余管理和真实活动盈余管理的五个变量均是分行业运用OLS回归估计系数平均计算获得的结果;按McNichols(2000)[22]的观点,分行业估算可能影响可操纵应计项的大小,故我们又分别按照总体样本进行了计算,结果更加显著,具体见表7第4至7列。

因此,通过上述检验表明,本文的结论较为稳健。

五、结论、局限性以及政策性含义

我国自2001年在上市公司建立独立董事制度以来已将近十五年了,其运行是否提高了董事会的监督职能、提升了盈余质量?我国有关这方面的研究结论并不一致,且鲜有文献专门探讨上市公司独立董事本地或异地对公司盈余质量是否存在影响。本文从信息不对称的视角、利用2010—2014年A股上市公司数据研究发现,独立董事本地化有助于提高上市公司盈余质量。

本文的局限性在于:(1)未收集有关独立董事薪酬、专业背景等方面的信息,从而分析独立董事本地化和盈余质量之间的关系时,虽然控制了不少公司特征变量、财务特征变量、外审特征变量和公司治理特征变量,但对独立董事特征,却只控制了独立董事占董事会人数比例,而未控制独立董事薪酬及专业背景方面的特征,而这些特征可能对实证结果构成影响;(2)未手工收集每个独立董事工作地详细数据,而直接采用国泰安CSMAR现成数据,以会计专业的独立董事工作地作为替代,有一定的局限性;(3)尽管研究表明独立董事提高了公司盈余质量,但是本文并没有深入分析独立董事影响盈余质量的途径和方式。

本文的政策性含义在于:我国的独立董事制度建设需关注独立董事日常工作地等信息获取能力的个人特征。

参考文献:

[1]蔡吉甫.公司治理、审计风险与审计费用关系研究[J].审计研究,2007(3):109-114.

[2]COHEN J,GANESH K,ARNOLD M W.Corporate governance and the audit process[J].Contemporary Accounting Research,2002,19:234-264.

[3]FAMA E F,JENSEN M C.Separation of ownership and control[J].Journal of Law and Economics,1983,26:301-325.

[4]王兵.独立董事监督了吗?——基于中国上市公司盈余质量的视角[J].金融研究,2007(1):109-121.

[5]DECHOW P,SLOAN R,SWEENEY A. Detecting earnings management[J]. The Accounting Review,1995,70:193-225.

[6]DECHOW P,SLOAN R,SWEENEY A.Causes and consequences of earnings manipulation:an analysis of firms subject to enforcement actions by the SEC[J].Contemporary Accounting Research,1996,13:1-36.

[7]KLEIN A. Audit committee,board of director characteristics,and earnings management[J].Journal of Accounting and Economics,2002,33:375-400.

[8]PEASNELL K,POPE P,YONG S. Board monitoring and earnings management:do outside directors influence abnormal accruals?[J].Journal of Business Finance and Accounting,2005,32(7/8):1311-1344.

[9]PARK Y W,SHIN H H.Board composition and earnings management in Canada[J].Journal of Corporate Finance,2004,10(3):431-457.

[10]刘立国,杜莹.公司治理与会计信息质量关系的实证研究[J].会计研究,2003(2):28-36.

[11]叶康涛,陆正飞,张志华.独立董事能否抑制大股东的“掏空”?[J].经济研究,2007(4):101-111.

[12]胡奕明,唐松莲.独立董事与上市公司盈余信息质量[J].管理世界,2008(9):150-160.

[13]MALLOY C J. The geography of equity annalysis[J].Journal of Finance,2005,60(2):719-755.

[14]CHHAOCHHARIA V A,KUMAR A,NIESSEN-RUEZI A.Local investors and corporate governance [J]. Journal of Accounting and Economics,2012,54:42-67.

[15]BAIK B,KANG J K,KIM J M.Local institutional investors,information asymmetries,and equity returns[J].Journal of Financial Economics,2009,97:81-106.

[16]COVAL J D,MOSKOWITZ T J. The geography of investment:informed trading and asset prices[J]. Journal of Political Economy,2001,109(4):811-841.

[17]KEDIA S,RAJGOPAL S.Do the SECs enforcement preferences affect corporate misconduct?[J].Journal of Accounting and Economics,2011,51(3):259-278.

[18]方红星,金玉娜.高质量内部控制能抑制盈余管理吗?——基于自愿性内部控制鉴证报告的经验研究[J].会计研究,2011(8):53-60.

[19]余峰燕,郝项超.具有行政背景的独立董事影响公司财务信息质量么?——基于国有控股上市公司的实证分析[J].南开经济研究,2011(1):120-131.

[20]杨七中,马蓓丽.内部控制与盈余管理方式选择[J].会计与经济研究,2014(5):80-91

[21]KOTHARI S P,LEONEB A J,WASLEY C E.Performance matched discretionary accrual measures[J].Journal of Accounting and Economics,2005,39(1):163-197.

[22]MCNICHOLS M F.Research design issues in earnings management studies[J].Journal of Accounting and Public Policy,2000,19(45):313-345.

责任编辑:许永兵