房产财富对家庭消费影响异质性研究

2016-10-31王艺李娜

王艺++李娜

◆ 中图分类号:F063.4 文献标识码:A

内容摘要:基于我国城市居民消费金融调查数据,本文探讨了房产对城镇居民家庭消费的影响,并对其中存在的异质性进行了深入讨论。研究发现:拥有房产的家庭其总消费较无房家庭高;房产总值对家庭总消费及食品消费具有显著的正向影响,房产财富消费弹性小于金融资产;房产对总消费水平更高的家庭影响大于总消费水平低的家庭;房产数量越多,房产总值对家庭总消费的影响越小。政府在制定拉动需求的政策时,应充分考虑房产对家庭消费的影响。

关键词:房产 财富效应 家庭消费

改革开放以来,我国取得了举世瞩目的经济成就,但消费不足已经成为我国经济发展的掣肘。数据显示,1978-2013年,居民消费率从48.8%下降到33.6%。中国宏观经济“新常态”大背景下,需要转变经济增长方式,而如何有效扩大国内居民消费是实现增长方式转变的关键。2007-2009年金融危机冲击的高峰期间,美国房价下跌引发一系列问题,并波及多个国家和地区,此次危机中显示出来的房产财富效应引起学界高度关注。所谓的财富效应是指居民资产价值的变动对于居民消费需求的影响。房产是城镇居民家庭最重要的财产形式,当前我国城镇居民房产在其家庭总资产的比重达到60.9%,房产对居民家庭消费也有重要的影响,房产财富效应表现出特定的异质性,需要做深入的探讨。因此,在扩大内需的宏观经济背景下,弄清楚房产财富效应并检验其可能存在的异质性,对扩大内需具有重要政策含义。

文献综述

资产对消费影响的研究在经济和金融研究领域中占据重要的地位。经典的生命周期消费理论(LCH)和持久收入假说(PIH)均认为资产是影响消费的重要因素。Hall(1978)将LCH对未来预期的强调和PIH对人口统计变量的强调两个特点结合起来,同时结合理性预期理论,创立了LC-PIH模型。式(1)为LC-PIH模型的简化形式。

C=aW+bYP,a>0,b<1 (1)

其中C表示消费,YP表示永久性收入,W表示消费者拥有的净财富。

国外关于房产财富效应的研究开展的较早,成果比较丰富。Engelhardt(1996)以PSID数据库中年龄在65周岁以下拥有房产的家庭的数据,估计得出美国中等收入家庭房地产收益的边际消费倾向为0.03。Benjamin et al.(2004)运用美国1952-2001年的数据,得出房地产财富的边际消费倾向为0.08,比Engelhardt(1996)得出的数值大。国外关于房产财富效应的研究主要集中分析发达国家的问题。

国内关于房产财富效应的研究起步较晚,受制于微观数据的限制,早期研究主要是基于宏观数据,如胡振等(2015)利用1985-2005年宏观数据,分析城镇居民资产的财富效应,发现住房资产的财富效应大于金融资产的财富效应,但两者差别不大。王柏杰等(2010)利用2003-2010年省际面板数据,利用工具变量法考察了房地产财富的短期和长期消费效应,实证结果显示:我国房地产财富的总体短期消费效应为0.11,长期消费效应则为0.29。张大永和曹红(2012)利用CHFS数据库的详细微观数据分析了房产的财富效应,发现房产对居民消费存在显著的正向影响,且房产比金融资产的财富效应更大。解垩(2012)分析了房产对耐用消费品和非耐用消费品消费的影响,证实房产的消费弹性在0.07-0.09之间,城市家庭的房产消费弹性高于农村家庭。李涛和陈斌开(2014)基于国家统计局的中国城镇居民家庭调查数据详细分析了房产对居民消费的影响,发现房产的资产效应相对微弱。可以发现国内研究多使用宏观数据,宏观数据存在的问题是难以对理论的有效性进行验证,这就是所谓的宏观数据的“可加性”难题,因此使用宏观数据得出的结论值得商榷。当前仅有的利用微观数据的研究,往往对家庭房产财富效应异质性的探讨不足,需要进一步的加强研究。

模型、数据与变量

(一)模型

本研究的模型借鉴方程式(1)的形式,采取如下两个模型来分析房产的财富效应。式(2)用来检验房产财富效应是否存在,式(2)中被解释变量C表示家庭消费,DH表示是否有房屋,是一个哑变量,持有自有房产记为1,否则为0,X表示控制变量,如收入、金融资产、其它资产等。

LnCi=α0+α1DHi+βXi+εi (2)

如果房产财富效应存在,则有房家庭和无房家庭应存在显著的差异。模型(3)用来检验房产财富效应的大小,我国经济发展存在显著的不平衡性,因此需要检验整体房产财富效应的大小,也需检验房产财富效应的地区差异性。式(3)中被解释变量C是家庭消费,解释变量中,H表示房产价值,X同式(2)表示控制变量。

LnCi=α0+α1Hi+βXi+εi (3)

(二)数据

本文的数据使用清华大学2012年在全国范围内开展的城市居民消费金融研究调研数据(该调研主要依托于清华大学中国金融研究中心廖理主持的国家自然科学基金重大课题“中国城市居民消费金融研究”,项目编号71232003),调研共选择24个具有代表性的地级以上城市,采取随机抽样的办法进行抽样,共收集有效样本3122份,其中东部地区1180份、中部地区992份、西部地区950份。该调研是当前在国内可以公开获得的比较新的数据,样本量较大,具有较好的代表性。样本城市覆盖东北、华北、华东、华南、华中、西北、西南地区。此次数据收集了丰富的个人和家庭信息,内容涉及到家庭基本信息、家庭金融行为、金融消费者保护、金融知识、家庭金融教育、家庭经济状况、消费习惯和生活态度,共计七个部分。样本的人口统计学特征与2010年全国第六次人口普查比较接近,具有较好的代表性,本研究所有的数据处理工作主要使用Stata11.0来完成。

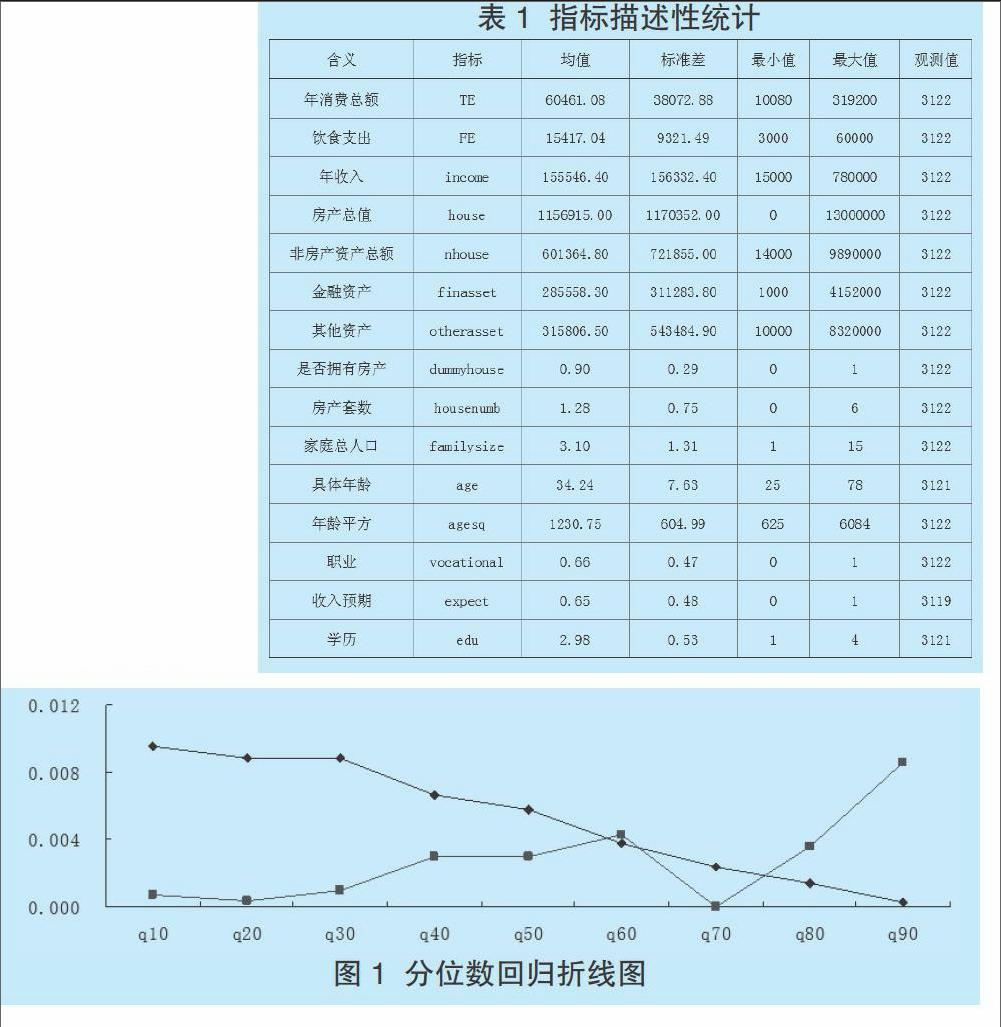

表1是样本数据的描述性统计分析。可以看出家庭年消费总额为6.0万元,其中食品支出为1.5万元。从样本家庭资产结构看,房产是家庭最重要的资产形式,房产总值为115.7万元,远高于非房产资产。非房产资产平均额度约为60.1万元,其中金融资产为28.6万元。是否拥有房产这一虚拟变量的均值为0.9,可见有房家庭占的比重更高,户均房产套数为1.3。家庭人口规模是3.1,可知三口之家是主流的家庭人口结构模式。

(三)变量

本研究的被解释变量是家庭消费,既包括总消费,也包括家庭食品消费和非食品消费。核心解释变量是家庭房产。在文献梳理的过程中发现,影响家庭消费的因素即本文模型中的控制变量,主要包括以下几类:家庭收入、非房产资产总额、家庭人口规模、户主年龄、户主职业、收入预期、学历等。

房产财富效应的实证分析

(一)房产财富效应存在性检验

首先检验房产财富效应是否存在。采取如下思路:将房产拥有情况设置为哑变量,拥有房产赋值为1,否则为0,在既有文献支撑的基础上选择控制变量,然后进行回归,如果房产虚拟变量的影响是显著的,则说明房产的财富效应是存在的,反之则不存在。同时,考虑到我国经济的地域差异特征,将样本家庭按照地域分成东部、中部和西部三个子样本进行回归。此外,考虑到省会城市和非省会城市经济发展水平的差距,将样本分成省会城市和非省会城市再次进行回归。这样可以对房产财富效应存在性进行更细致的刻画。

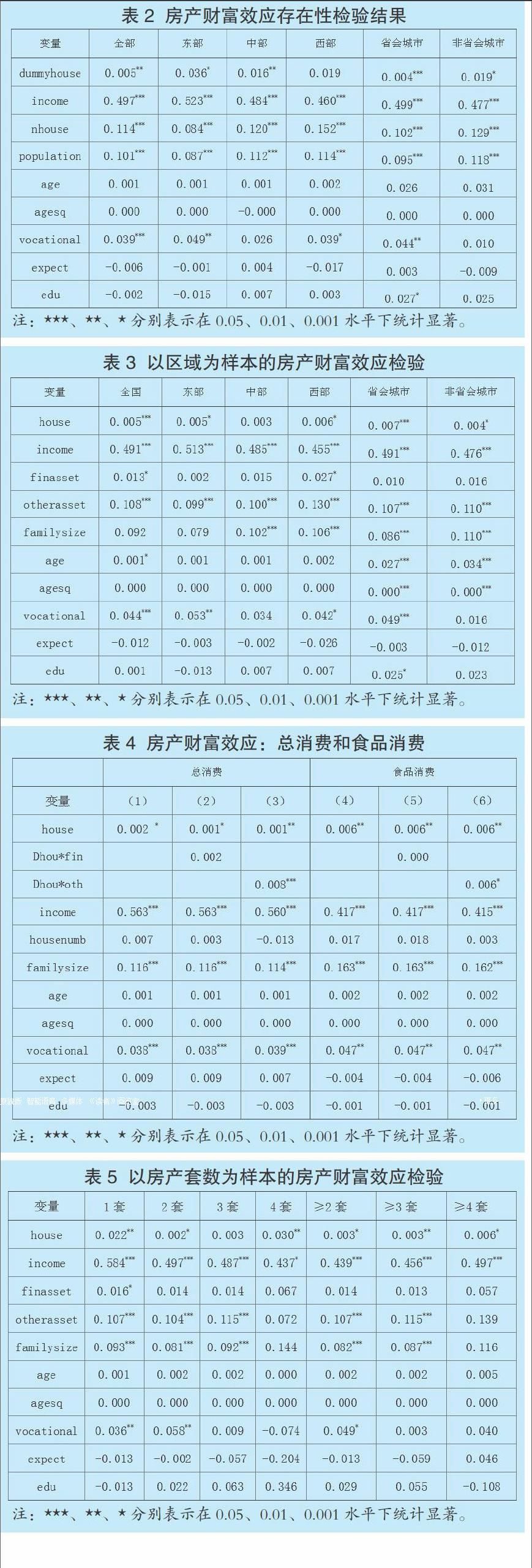

表2是房产财富效应存在性的检验结果。从中可以看出,不管是全部样本还是分东部、中部及西部的子样本,dummyhouse的回归系数在全部样本中为正,且在1%的水平下显著。在东部地区样本中也显著为正,在中部地区样本中房产对家庭消费存在正效应,且在1%的水平下显著。在西部地区样本中对消费的影响效应为正,但不显著。此外,省会城市和非省会城市样本家庭房产财富效应均是显著的,且非省会城市的房产影响力度更大。从表2中还可以看出,家庭年收入对家庭消费的影响是最大的,非房产资产及家庭人口规模对消费的影响也均显著为正。

(二)房产财富效应的检验

1.房产财富效应:区域差异。表2仅将房产设定为虚拟变量,仅能检验房产财富效应的存在性,但不能看出房产财富效应的大小。本文利用房产价值表征房产财富,来检验其对家庭消费的影响。与表2对子样本分类的思路一致,既考察东部、中部和西部的房产财富效应大小,同时进一步验证房产财富效应在省会城市和非省会城市之间的差异。回归结果如表3所示。

从表3中可以看出,房产总值对家庭消费的影响显著为正,且在5%的水平下显著。房产对消费的显著的正向影响在东部和西部也存在,但在中部影响效应虽然为正,却并不显著。在西部地区的影响效应大于东部和西部地区。全样本的房产财富消费弹性小于金融资产,东部地区房产消费弹性大于金融资产,而中部和西部则是房产消费弹性小于金融资产。从省会城市和非省会城市来看,房产对家庭消费的影响也均是显著的。

表2、表3中有关房产对家庭消费的影响均为均值回归,没有考虑在不同消费水平上,房产对消费的影响可能发生结构上的改变,那么在不同的家庭总消费和食品消费水平上,房产对消费的影响呈现出怎样的特征?分位数回归可以实现这一目标。图1是根据分位数回归结果做出的折线图,控制变量与式(3)中的相同。可以看出,房产对家庭总消费的影响随着分位点的变动呈现出单调递减的变动趋势,即房产对总消费水平高的家庭影响较总消费水平低的家庭的影响要小。对食品消费影响的趋势与总消费不同,随着分点的大小,整体呈现先上升后下降再上升的波动特征。

2.房产财富效应:总消费与食品消费。下文验证房产对家庭总消费和食品消费的影响是否存在差异。由表3可知,房产与其它资产整体上对家庭消费存在显著的影响,需要进一步分析其它资产和房产对消费的协同作用效果,这里引入房产虚拟变量与金融资产和其它资产的交互项。

表4给出了回归结果。回归结果(1)显示的是不考虑房产虚拟变量和金融资产与其它资产的交互项,回归结果(2)是仅考虑房产虚拟变量与金融资产的交互作用,回归结果(3)是仅考虑房产虚拟变量与其它资产的交互项。表4最后三列考察的是房产对家庭食品消费的影响,回归结果(4)-(6)房产虚拟变量与金融资产和其它资产的交互作用的选择,和回归结果(1)-(3)一样。可以看出在对总消费的影响上,在控制房产虚拟变量和金融资产及其它资产的交互作用后,房产总值对家庭总消费的影响依然是显著的,同时还可以发现,回归结果(3)中,房产虚拟变量与其它资产的交互作用也是显著的,且显著大于房产虚拟变量与金融资产的交互作用,说明有房的同时还具有其它资产的家庭,房产对消费的影响更加显著。

在对食品消费的影响上,房产总值对家庭消费的影响表现出了较强的稳健性,因为回归结果(5)和(6)分别是控制了房产虚拟变量和金融资产及其它资产交互作用后,房产总值对消费的影响均没有发生变化。对比家庭总消费和食品消费,发现房产对食品消费的影响较总消费的影响大。可能的原因是:我国居民房产是家庭资产的主要形式,房产总值越大,家庭收入往往越高,而高收入家庭的恩格尔系数是比较低的,食品等生存型消费的比重往往也越低。

3.房产财富效应:房产套数。前面的实证研究已经证实,是否拥有房产对家庭消费存在显著的影响,房产总值对家庭消费也具有显著的影响,但没有探讨家庭房产套数对家庭可能存在的影响。本文将验证房产套数对家庭消费的影响,并探讨其中可能存在的异质性,分析异质性背后可能的原因。具体的做法是将样本家庭按照房产套数进行分类,对各类子样本进行回归。实证结果如表5所示。

整体上看,房产数量越多,房产总值对家庭消费的影响越小。具体来看,仅拥有一套房的家庭,房产对消费的影响大于拥有两套或三套房的家庭,但小于拥有四套房的家庭。当家庭持有不少于四套房时,房产总值对消费的影响。房产的消费弹性系数在0.001-0.030之间。还可以发现收入对拥有不同房产套数家庭消费的影响都是显著的,且房产套数越多的家庭边际消费倾向整体上越小。可能的原因是:对拥有多套房产的家庭而言,一般都是比较富裕的家庭,越富裕的家庭消费的绝对量越大,更强调享受型和发展型消费。

结论

本文利用清华大学中国金融研究中心(CCFR)提供的中国城市居民消费金融研究微观数据,从微观视角出发,定量考察了房产财富效应并分析了其中可能存在的异质性。本文选取家庭房产作为核心解释变量,力求把握住居民家庭消费的主方向;在被解释变量家庭消费的选取中,既包括总消费,也包括家庭食品消费和非食品消费,能够较为完整的体现家庭消费的组合状况。因为家庭消费受到多方面的影响,本文将家庭收入、非房产资产总额、家庭人口规模、户主年龄、户主职业、收入预期、学历等作为控制变量。研究发现:一是房产对家庭消费的影响显著为正,且在西部地区的影响效用尤为突出,在东部地区居民的房产消费弹性明显大于金融资产;二是家庭房产总值对家庭总消费及食品消费具有显著的正向影响,且对食品消费的影响更大,房产与其它资产交互作用对总消费的影响显著大于房产与金融资产的交互作用;三是房产对总消费水平更高的家庭影响大于总消费水平低的家庭;四是按照房产套数对家庭进行划分后进行实证分析,可以进一步发现,房产数量越多,房产总值对家庭总消费的影响越小。综上分析,本文通过实证分析得到的结论是稳定的。

研究表明,我国城镇居民自有房产持有率为92%,房产在家庭总资产中的比重达到60.9%,可见房产是城镇居民家庭最主要的财产形式,房产对居民家庭消费的影响尤为突出。房产财富又具有其特定的异质性,把握好房产影响消费的路径,最大程度的开发和挖掘房产对居民消费的刺激作用,对家庭消费水平的提高有明显的促进作用。本研究的政策含义是,房产对消费具有显著的影响,在拉动经济更强调内需的时候,需要充分考虑居民家庭的房产持有情况,提升房产在家庭投资组合中的比率。

参考文献:

1.胡振,杨华磊,臧日宏.家庭负债异质性与影响因素解析:中国的微观证据[J].商业经济与管理,2015(9)

2.王柏杰,何炼成,郭立宏.房地产价格、财富与居民消费效应—来自中国省际面板数据的证据[J].经济学家,2011(5)

3.张大永,曹红.家庭财富与消费:基于微观调查数据的分析[J].经济研究,2012(1)

4.解垩.房产和金融资产对家庭消费的影响:中国的微观证据[J].财贸研究,2012(4)

5.李涛,陈斌开.家庭固定资产、财富效应与居民消费:来自中国城镇家庭的经验证据[J].经济研究,2014(3)