四川长虹存货分析

2016-10-28郭旭光

郭旭光

(河北大学,河北 保定 071000)

四川长虹存货分析

郭旭光

(河北大学,河北 保定 071000)

1 公司现行存货

会计期间存货19941,083,298,294.3819951,520,180,798.8219962,715,795,232.8619973,554,502,183.7219987,705,519,442.7519996,313,260,669.0820006,708,009,375.5020015,941,300,281.5120027,192,873,908.7720037,005,589,932.3620046,012,898,271.5320054,766,757,763.4620065,301,543,549.2220076,586,718,373.0520086,007,823,173.1820098,296,346,723.7220108,851,903,512.02201110,047,085,404.95

由表可以看出,四川长虹1994年到1998年存货逐年增加。1998年到2004年存货保持在一个较多水平。数值很大。最大为77亿。从2004年以后,存货基本上呈上升趋势。对大值为100以。存货数目越来越大。

因为之前我们对四川长虹的应收账款进行了详细的分析,发现巨大的应收账款制约着长虹的发展。然而,对于四川长虹来说,除了应收账款之外,存货问题同样是制约其发展的重要因素之一。

2 与国内同行业的比较

2.1与国内同行业的数量比较

报表日期康存货海存货长存货平均20126450280000.003979590000.0022902700000.0011110856666.67201111995470000.008884550000.0041585110000.0020821710000.00201016082650000.009151950000.0038520260000.0021251620000.00200911755720000.006269462000.0027529030000.0015184737333.33200810443540000.005555210000.0027268830000.0014422526666.67200711171720000.006023410000.0023540100000.0013578410000.0020063551900000.001724750000.005308190000.003528280000.00

由表可知,长虹最差,存货最多;海信最好,存货不断下降,康佳和长虹都有很大问题。

由表可知,长虹存货常年有100亿左右,并且居高不下。因为彩电企业的库存品容易出现严重的跌价态势,在电器产品更新换代越来越快的今天,百亿存货即使消价10%,对长虹的利润和净资产就会构成毁灭性打击,更不用说产品一旦落伍,价格就一落千丈,难以再以成本计价的。如此一来,库存商品的成本就可能大打折扣,跌价准备也就远非数亿元。

2.2存货占流动资产比重比较

报表日期康存货长存货海存货200740.51%41.95%40.14%200828.28%35.17%25.05%200930.75%34.18%26.96%201026.27%28.30%26.43%201120.28%23.33%15.88%

通过以上数据对比分析,总体来看,这三家企业的存货占流动资产的比重几乎都是从40%左右下降到20%左右。经过进一步的分析,可以发现三家企业都是流动资产中的货币资金和应收账款的比例大幅度增加。针对这一现象可以推测出,国内的这几家大型企业都在尝试由以制造为主导的企业转型为,以商业、服务为主导的企业。

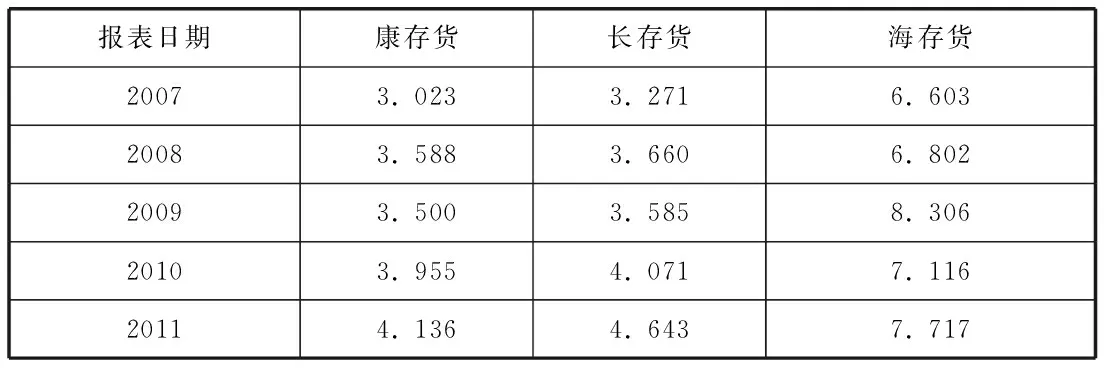

2.3存货周转率比较

报表日期康存货长存货海存货20073.0233.2716.60320083.5883.6606.80220093.5003.5858.30620103.9554.0717.11620114.1364.6437.717

由以上报表可见,企业的存货周转率都有所上升尤其是海信电器表现尤为突出。另外还可以看出,三家企业两极分化比较大,海信始终保持在6以上,而长虹和康佳一直处于5以下。较低的存货周转率,反应了长虹公司的可变现能力较差。

3 四川长虹存货分析结论

通过与其他两家企业的多方面的对比分析研究,得出结论:长虹的周转情况整体来说较差,并且明显低于其他彩电业上市公司。由此可见,长虹应该深刻反省,并向其他上市企业学习对存货的控制。近几年,长虹的存货周转率虽然每年都在上升,但是上升幅度不大,要提高公司的周转率应从根本抓起。

第一,提高销售预测的准确度,从而更加合理的进行生产,从根源减少存货的可能性。第二,紧跟技术前沿,时刻记住要优化和改良公司的生产运作流程。第三,企业应根据自身的发展特点,能够选用一套适用自己的计算机存货管理系统,提高公司的存货管理效率。

[1]四川长虹 新浪财经 检索来源http://finance.sina.com.cn/realstock/company/sh600839/nc.shtml.

[2]中国注册会计师协会.财务成本管理.北京: 中国财政经济出版社,2016.3.

郭旭光(1991-),男,汉族,河北邢台市人,会计学硕士,河北大学管理学院会计学专业。

F275

A

1671-1602(2016)18-0147-01