作业成本核算在物流企业中的应用

2016-10-26吴碧冰

吴碧冰

摘要:长期以来, 物流成本核算一直是困扰物流管理者的一个难题,物流企业传统的成本核算方法一般只分摊直接运输成本,没有将其他相关费用按具体客户进行分摊,也就导致了无法对具体客户进行盈利性分析。针对此问题,本文将作业成本法引入到物流企业的成本核算中,以作业为基础,通过对作业成本的确认、计量来核算不同客户实际应分担的成本的方法,更客观的反映不同客户的真实成本,为公司决策提供有利的依据。并在此基础上,进一步提出了降低物流成本的切实有效的方法。

关键词:物流企业 成本分摊 作业成本

一、物流企业的现状及问题

我公司是一家较早起步的以航空运输为主的、由各大航空公司及机场合资组建的物流公司。以我公司为例,采用传统成本核算方法时就出现了这种问题,客户成本分摊直接关联的只有运输成本,其他费用成本的分摊只能根据货量来平均分摊。目前的核算方法根本无法反映每个客户真正的盈利情况,造成营业额高就代表这个客户盈利好的情况。因为我公司是根据客户毛利来考核营销部门人员的,这种核算方法导致了营销人员在寻找客户时只注重其每月的营业额而忽视了实际的操作成本,使公司的物流成本一直居高不下,因此我公司管理层正寻找一种新的成本核算方法---作业成本法来弥补这一不足。

二、物流企业的作业成本核算

(一)确认主要作业

这一步工作,应在了解工作流程的基础上确定各个作业。整个物流处理过程的作业主要归纳如下:取件作业;分拣作业;包装作业;长途运输作业;提货仓储作业;派送作业。

(二)取得物流成本信息

这一步骤是就这些作业要汇集什么样的成本,如何进行汇集,以及如何分配等方法进行了研究,具体包括:直接人工;仓储厂房费用;装卸设备;车辆相关成本;包装材料费;航空运费。

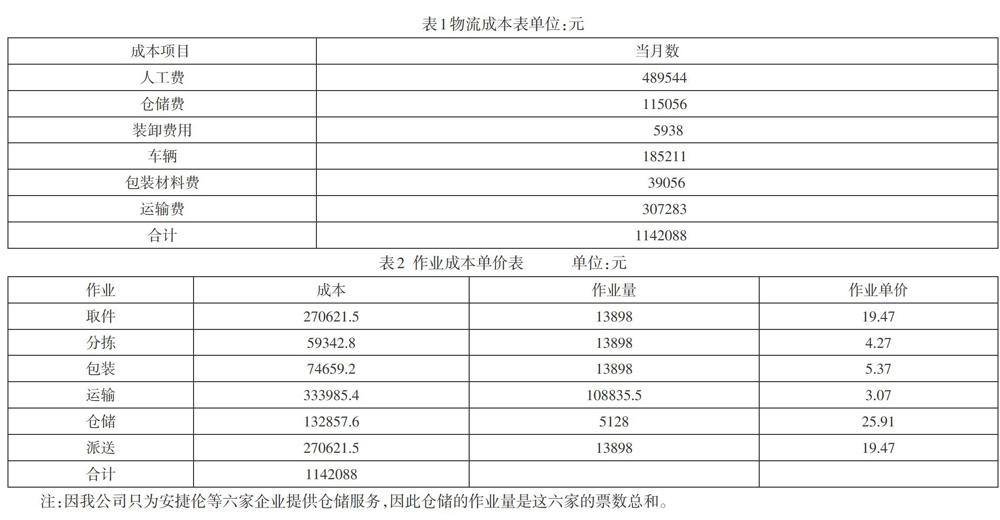

根据我公司2015年某月的成本表,将物流成本归集如表1。

(三)归集资源费用到各个作业

作业建立后,需将资源费用归集到各作业的成本库中。项目研究小组对公司的资源费用进行了归集:

(1)取件作业包括取件车辆折旧、人员工资、油料、过路费、维修费等。

(2)分拣作业包括拣货人员成本、准备成本、设备折旧、设备维修成本。

(3)包装作业包括单证费,包装人员成本。

(4)长途运输作业包括送货人员成本、航空运费。

(5)仓储作业包括工具折旧、厂房租金、厂房管理人员成本、设备折旧、保养。

(6)派件作业包括配送车辆折旧、人员工资、油料、过路费、维修费等。

在明确了作业主要的资源费用后,就要开始对费用数据进行收集。项目研究小组认为分配的基本原则是可以以个别单项为单位向作业分摊的费用可以直接分摊,属于各作业共同发生的费用另外设立分摊标准,以此进行分配:

(1)人工费是共同发生的部分较多,有必要设定分配标准。向作业分配人工费时,只要核对作业所占用的劳动工时,然后对应劳动工时进行分配就可以了。

(2)场地费、设备费、材料费、运输费基本都可以采用单项分摊的办法归入相应的作业中。

(四)确定作业动因,分配成本至客户

项目研究小组采用经验法和数量法相结合的方式,确定了各项作业的成本动因。

(1)取件作业的成本动因:票数

(2)分拣作业的成本动因:票数

(3)包装作业的成本动因:票数

(4)长途运输作业的成本动因:吨位数

(5)仓储作业的成本动因:票数

(6)派件作业的成本动因:票数

按各单项作业进行的成本动因的调查结束后,在此基础上对各项费用进行分配就可以算出每个月各作业的成本。项目研究小组一方面统计出各作业的作业量,再用这个作业量同各不同作业的作业成本相除就可以得出作业单价。(如表2)

然后按不同作业的作业量合计到各个不同客户再乘以作业单价,这样按不同客户的物流成本就可以算出来。最后,他们从财务部门得到按不同客户统计的收入,再从中扣除不同客户的物流成本,就得到了每个客户的实际盈利情况。(如表3)

其结果却是出乎预料的,给公司领导们造成了很大的冲击。

同过去被分配的物流成本有相当大的不同。以前的物流成本分配的做法未将是否仓储等差别正确的反映在成本里面。例如,我公司其实只为六家客户提供仓储服务,而原本的成本核算方法却将仓储费用分摊到每个客户身上。

采用按不同客户计算的方法。过去物流成本除运输成本是按一定的比例分摊给各家客户的,形式上比较接近,因此无法客观反映出物流方面作业负荷上的差异,其结果导致了营业额较大的客户就是重要客户这样一种错觉。然而,实际上是同过去的常识有很大的区别的。比如说外高桥安捷伦,以前按照传统方法分配成本是盈利的,而采用了作业成本法才反映出其实是亏本的。

三、物流企业的作业成本控制

公司运用总体成本观的概念,通过作业成本分析,将总体成本层层分解到各个物流作业上,形成系统的物流作业目标成本,并且把每个物流作业认为一个责任中心,对各责任成本考核,不断改进低效率的物流作业,从而降低企业的物流成本。

(1)调整销售单价,明确成本责任;

(2)通过价值链分析,降低成本;

(3)消除或减少不增值作业,降低成本;

(4)进行作业关系分析,合理安排物流程序,降低作业成本。