厦门市上市公司绩效研究评价

2016-10-21王茜

王茜

摘 要:上市企业是我国经济发展的新兴动力。厦门市的上市公司截至2014年12月共有31家。本文以厦门市28家上市公司为研究对象,运用因子分析法对其绩效进行研究,得出厦门市上市公司的绩效情况。

关键词:上市公司;财务数据;因子分析法;绩效评价

一、引言

1.研究意义

上市公司成为拉动国民经济增长的重要力量。研究厦门地区上市公司绩效有利于认清厦门地区经济发展的状况,更好指导其发展。也为其他地区上市企业的发展提供了参考建议。

2.研究动态

朱宁宁(2011年)选取沪深两市中上市的40家电力行业上市公司(A股)为研究样本,选取10个财务指标,分为盈利因子、偿债因子、营运因子、成长因子,用SPSS进行因子分析,得出综合业绩得分及排名。

马广奇,余姝纬(2011年)运用因子分析法和聚类分析法对陕西省上市公司三年来的经营业绩进行了综合评价得出该省上市公司的总体实力不强,业绩普遍较差。

Deng,Fei;Smyth,Hedley(2014年)探索了公司绩效的相关特性,收集2002年-2012年十年的英国最大的265家建筑公司的财务数据,进行因子分析和数据包络分析(DEA)。

二、研究思路和方法

根据中国证监会数据,截至2014年12月,厦门辖区的上市公司共有31家,本文选取其中28家公司进行分析,另外三家公司上市年份较晚故剔除。通过wind数据库及中国上市公司咨询网收2011年-2013年的财务数据。研究思路如下:(1)选取若干合适的财务指标构成绩效评价体系;(2)对2011年-2013年的财务数据进行因子分析,计算各年综合得分;(3)根据得分排名进行分析评价厦门市上市公司绩效情况。

本文选取反映企业盈利能力、营运能力、偿债能力、成长能力四个方面的共16个财务指标,构成绩效评价指标体系。指标选取依据国家四部委1999年颁发的《国有资本金效绩评价规则》,及2002年国家财政部等印发的《企业绩效评价操作细则(修订)》。

三、实证分析过程

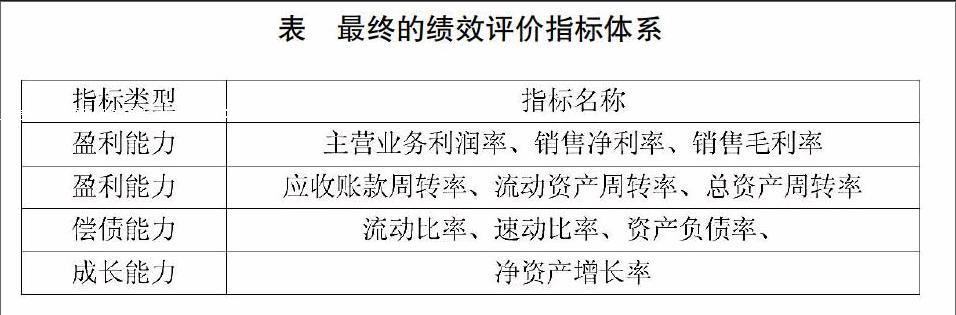

1.确定指标评价体系

用因子分析法进行实证分析的首要步骤选取合适的样本。应用SPSS21.0对16个财务指标数据进行KMO检验和Bartlett球度检验,反复验证,最终选定11个财务指标,见表。

2.因子分析的适合性检验

对28家公司的11个指标数据分别进行KMO检验和Bartlett球度检验,得出这三年的KMO值均大于0.6,根据Kaiser的判断标准可知比较适合做因子分析。本文仅选择2011年的数据对因子分析的其他过程进行详细阐述。

3.提取因子

根据SPSS21.0计算的指标共同度,除资产负债率、净资产增长率、应收账款周转率等三个指标外,几乎所有指标的共同度都在60%以上,大部分指标在80%以上,这表明提取的因子没有使原始信息丢失,因子提取的比较合适。而且提取的前4个公共因子共解释了原始变量71.9%的信息,原始信息丢失较少,故选取4个公共因子比较合适。因子碎石图再次验证了提取4个因子是合适的。

4.因子命名

观察旋转后的因子载荷矩阵可知载荷系数差别比较明显,公共因子易于命名。第一个公共因子F1在销售净利率、销售毛利率、主营业务利润率三个指标上有较高的载荷,故命名为“盈利能力因子”。第2个公共因子F2在流动比率、速动比率、已获利息倍数3个指标上有很大载荷,命名为“偿债能力因子”。第3个公共因子F3命名为“营运能力因子”,包括应收账款周转率、总资产周转率、流动资产周转率3个指标,第四个公共因子F4命名为“成长能力因子”。

5.计算因子得分

根据因子得分系数矩阵,2011年各因子得分表达式为:(其中主营业务利润率用OPE表示,资产负债率用DAR表示,流动比率用CR表示,速动比率用QR表示,销售净利率用NPM表示,销售毛利率用GPSR表示,存货周转率用IT表示,流动资产周转率用CAT,总资产周转率用TTC,净资产增长率用GRNA,已获利息倍数用ICR表示,应收账款周转率用RTR来表示。)

F1=0.282×OPE+×TTC+0.051×CAT-0.010×CR-0.008×QR-0.300×DAR+0.293×GPSR+0.232×NPM+0.07×GRN+0.293×ICR+0.085×RTR 式(1)

F2=-0.048×OPE+0.094×TTC-0.200×CAT+0.424×CR+0.421×QR+0.107×DAR-0.071×GPSR+0.031×NPM+0.049×GRN-0.375×ICR+0.026×RTR 式(2)

F3=-0.041×OPE+0.494×TTC-0.066×CAT+0.076×CR+0.065×QR-0.402×DAR-0.032×GPSR-0.062×NPM+0.115×GRN+0.089×ICR+0.568×RTR 式(3)

F4=0.071×OPE+0.152×TTC+0.740×CAT-0.097×CR-0.097×QR-0.040×DAR+0.062×GPSR-0.005×NPM+0.317×GRN-0.455×ICR-0.035×RTR 式(4)

将初始数据标准化值代入上式,可计算出2011年样本公司在各个因子上的得分。其次,再以各因子的方差贡献率为权重,得出每个样本公司的总得分,总得分的计算公式为:

F=(28.826×F1+19.988×F2+12.863×F3+10.227×F4)/71.904

对28个样本公司2011年的综合得分进行平均作为该年的绩效值。按照上述原理,计算出2012年和2013年的绩效值。另外算出每年得分的排名以及三年平均得分的排名。

四、实证结果分析

运用因子分析法研究厦门辖区上市公司绩效情况,将每一年样本公司综合得分的平均值做为该年的绩效值,得出如下结论:厦门市上市公司得分最高的前5位公司是:新华都、建发股份、银润投资、麦迪电气、法拉电子,财务情况较好,前景较好。且这些公司在每个因子的得分排名中都靠前,说综合实力也是单一因素的反映。对于公司实力的提高应着力于提高各个因子自身的提升,着力解决每一方面出现的问题,这样才能真正提升综合实力。这些公司应保持运作计划,并进一步提高财务状况,提高公司的综合实力。而其他公司须提高盈利能力、偿债能力、营运能力、成长能力这几方面的能力,整合公司资源、提高生产效率,更有效地利用人力、物力进行公司的生产运作,提高财务能力。

参考文献:

[1]薛薇.基于SPSS的数据分析[M].北京:中国人民出版社,2006.

[2]马广奇,余姝纬.基于因子分析法的上市公司经营业绩评价--来自陕西的数据[J].时会通讯,2011年第9期,第110-112页.

[3]朱宁宁.基于因子分析法的电力上市公司[J].2011年3月.

[4]Deng,Fei;Smyth,Hedley.Nature of Firm Performance in Construction[J].JOURNAL OF CONSTRUCTION ENGINEERING AND MANAGEMENT,2014(140,2).