新形势下我国P2P网络贷款行业的发展研究

2016-10-20纪会会李明蛟田敏

纪会会 李明蛟 田敏

【摘要】2015年11月3日发布的十三五规划明确指出“规范发展互联网金融”,互联网金融第一次被纳入到“五年规划”中。这一举措让P2P网络贷款行业在金融行业的未来地位得到提升。截至到2015年底,我国全年的网络贷款成交量规模增至9823.04亿元,同比增长288.57%。网贷运营平台也已高达2595家。针对国内当前发展环境及速度,本文对我国网络贷款行业的现状及特点进行深入分析。

【关键词】P2P网络贷款;成交规模;特点分析

从2007年国内首家P2P网络贷款公司“拍拍贷”正式上线开始到现在,我国的P2P网络贷款行业经历了不同的发展阶段。随着国内相关监管政策的逐渐出台,市场竞争的日趋激烈、新闻媒体的全面监督,用户认识的逐步成熟,这些都代表着P2P网络贷款行业已经踏入更高的发展层次。

一、我国P2P 网络贷款行业的发展现状

P2P网络贷款(Peer-to-Peer lending),也称为个人对个人贷款。这是伴随着互联网发展而起的新型借贷模式。P2P网络贷款平台就是利用网络提供网贷的中介机构。有资金需求和资金盈余的借、贷双方通过第三方互联网平台完成资金匹配的贷款,既有资金需求的人群先在贷款平台发布自身的贷款信息,然后有出借能力并且愿意出借的人群再从这些贷款中进行筛选,选择有吸引力的贷款品种进行投资。国内的第一家P2P网络贷款平台拍拍贷早在2007年6月就已经成立,但是国内P2P贷款行业成交规模在早期的发展其实是非常慢,一直到2009年以后才开始提档加速,行业的成交规模与发展速度一同增长。

(一)我国P2P 网络贷款行业成交规模

在行业刚刚起步的前几年,国内的网络贷款成交规模相对较小,但从2013年起年成交总量便突破千亿,并在随后的这几年中以极高的增长速度快速增长。截至2015年底,2015年全年网贷成交量达到了9823.04亿元,相比2014年全年网贷成交量(2528亿元)增长了288.57%。2015年10月网贷历史累计成交量首次突破万亿元大关,而截至2015年12月底历史累计成交量已经达到了13652亿元。按目前增长态势,预计2016年全年网贷成交量或超过3万亿元。

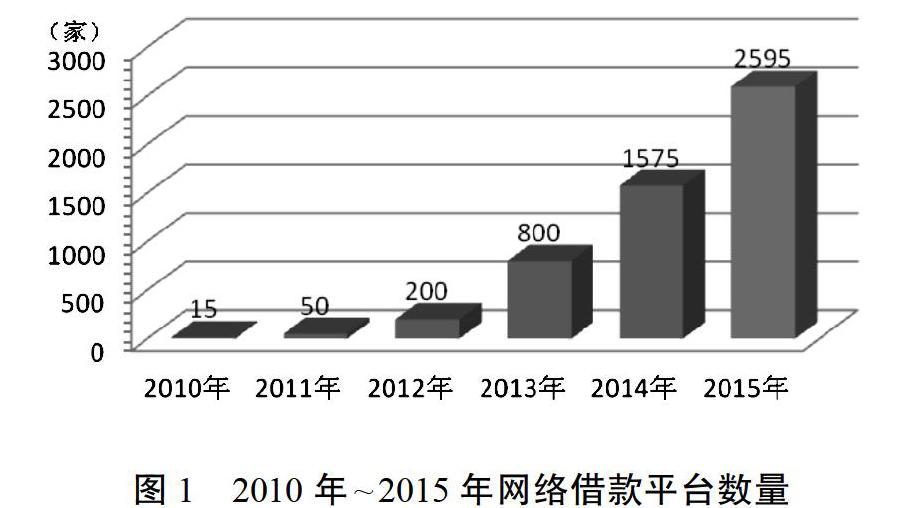

(二)我国P2P网络贷款行业平台数量

从行业的平台数量来看,在2010年之前,国内的网络借贷平台数量十分稀少,直到2010年底,国内的P2P网络借贷平台才达到15个。而随后P2P网贷平台数量以400%的速度增长。截至2015年12月底,网贷行业运营平台达到了2595家,相比2014年底增长了1020家,绝对增量超过2014年再创历史新高。随着市场理性回归、行业竞争的加剧,同时由于监管细则征求稿已经落地,预计2016年网贷行业运营平台或许不会大幅度增长。未来我国P2P网贷平台的增速将会放缓,品牌平台将会在行业竞争中占据有利地位。

二、我国P2P 网络贷款行业的当前特点分析

(一)呈现区域化、梯度化发展态势

目前我国国内的P2P贷款行业呈现出区域化趋势,沿海的地区、经济较为发达的地区P2P贷款行业发展较为迅速,成交规模、注册资本、平台数量都远远高于经济欠发达地区;行业梯度化的现象也十分明显,前几名在国内整个行业中占据着较大的份额。从全国各省市资本认可度得分看,北京得分优势十分明显,而山东、四川、湖北、重庆等地属于第四梯队,这部分省市获得资本关注的平台数量较少。

(二)行业贷款期限较短、利率较高

与传统的银行业金融机构小微贷款业务相比,网络贷款具有其自身的竞争优势。首先就是具有相对较短的贷款期限。2015年网贷行业平均借款期限为6.81个月,在2013年最低平均贷款期限达到4.73个月的低水平。之所以呈现短期险的特点,主要是因为P2P网络贷款行业针对的都是短期的资金需求。历年网贷行业与央行的基准利率相比,P2P网贷还具有相对较高的利率,2013年网贷平均综合收益率是21.25%,在历年中达到最高,随后收益率逐渐降低。相比2014年网贷行业总体综合收益率,在2015年中整体下降了457个基点,但总体综合收益率依然为13.29%,还是处于相对较高的水平。

(三)行业恶性事件频发

近年来,P2P网络贷款平台风险事件频发,平台公信力受到質疑。进入统计的29个省市(港澳台除外),全国所有的省市都有问题平台爆出。2015年全年问题平台达到896家,是2014年的3.26倍,2015年新上线的平台数量大增,导致各大中小平台竞争更为激烈,停业平台数量不在少数。恶性事件的发生不仅给原有投资者带来投资损失,打击了原有投资者的投资兴趣,还给潜在投资者树立了行业的不良形象,影响行业进一步发展的可能。因此P2P网贷行业秩序整顿对建造健康良好的发展环境有着积极作用。

参考文献:

[1]冯果,蒋莎莎.论我国P2P网络贷款平台的异化及其监管[J].法商研究,2013,05:29-37

[2]陈丽.P2P网络贷款的法律风险控制研究[D].广东财经大学,2014

[3]曾智.中国P2P网络贷款行业研究报告[D].西南财经大学,2014.

作者简介:

纪会会(1990-),女,汉族,山东潍坊人,硕士,中国海洋大学经济学院,研究方向:数理金融与风险管理;

李明蛟(1989-),男,汉族,福建龙岩人,硕士,中国海洋大学经济学院,研究方向:金融工程与风险管理;

田敏(1976-),女,汉族,山东淄博人,职称中级会计师,本科,毕业于山东农业大学经贸学院,研究方向会计学。