小微企业融资的博弈分析

2016-10-19龙冉冉赵洪进

龙冉冉 赵洪进

小微企业融资的博弈分析

龙冉冉赵洪进

小微企业在市场经济中占据主导地位,不仅在增加社会就业岗位方面发挥着重要的作用,而且也是科技创新的主力军,其无论对社会发展还是在个人创业方面,都是至关重要的。小微企业的发展受到国内和国际等多方面因素的影响。目前我国小微企业已经进入了发展的瓶颈期,亟待相关部门作出相应变革来促进小微企业的可持续发展。

小微企业;融资;博弈分析

一、经济现象描述

近几年,我国中小企业金融体系已经得到了初步的发展,逐渐形成了资本市场、创业投资和银行体系一体的发展局面。但是小微企业融资仍面临着重重阻碍,我国仍需加大对小微企业的金融支持力度。2011年浙江省小微企业中通过银行等金融机构获得发展资金的比例仅为21%,从一些小额贷款机构中贷款的小微企业仅占8%,21%的小微企业的发展完全靠自有资金,其余是靠民间借贷机构融资,从以上浙江省的相关数据来看,我国小微企业在金融借贷方面存在着较大的矛盾,这些矛盾都需要我国相关部门的指导和规范予以解决。

二、定性分析

1.小微企业在融资方面存在的主要问题

小微企业在融资方面的矛盾较为突出,主要从以下几个方面凸显出来:一是融资难;二是融资贵;三是融资乱。首先,融资难是指银行一般认为小微企业存在缺乏资金、经营管理不善的弊端,如果向其贷款,很可能造成较高的坏账损失,所以小微企业的贷款申请往往不能获得银行批准。其次,融资贵是指因为向银行借款难度较大,小微企业不得已就会向一些民间机构申请贷款,高利率使得小微企业的借款成本大大增加。第三,融资乱是指小微企业筹集资金一般是通过非正式的方式进行,更有甚者,可能是非法获得的,正是因为资金筹集的多样化,使得本来就复杂的高利贷市场更加的混乱不堪。

2.小微企业融资难的成因

⑴金融机构的信贷服务水平还有待提高。银行等金融机构对贷款条件的要求相当苛刻,审批流程也较复杂,针对小微企业的信贷产品更是缺乏,因此银行在提高信贷水平的同时,还要加大对信贷产品的创新力度。

⑵我国的诚信体系仍需要进一步完善。我国的诚信体系相较于发达国家来讲仍然处于初级阶段,银行等金融机构与小微企业之间缺乏信任也是导致小微企业贷款难的一个重要因素。

⑶小微企业经营管理水平有待进一步提高。小微企业经营水平较低,导致利润率较低,一些企业甚至会美化财务报表以骗取银行的信贷资金,这些都降低了银行等金融机构对小微企业的信任度,从而加大小微企业贷款的难度。

⑷小微企业讨价还价的能力仍需提高。比如银行向小微企业的贷款利率、还款方式及其他条件都要由银行等金融机构来决定,小微企业不能提出异议,只能无条件接受。

三、博弈分析

1.完全信息静态博弈模型

先做出以下几点假设:

⑴博弈双方进行博弈时,博弈人都是客观理性的个体。

⑵博弈双方在各自做出决定的同时,双方不能干涉对方的决定,不能相互合作,更不能存在串通等行为。

⑶双方在博弈过程中,银行有两种选择方案即放贷或者不放贷,企业也有还贷或者不还贷这两种方案可供选择。

⑷博弈双方在博弈过程中,要在同一时间做出决定,并且博弈双方对于对方的收益函数也是要清楚明了的。

在银行等金融机构和小微企业的博弈过程中,小微企业向银行申请的贷款总额我们用P来表示;用i来表示银行同意放款的贷款利率;在调查过程中发生的各种费用支出用C来表示;小微企业利用向银行融资获得的资金进行投资或者进一步生产经营,其投资收益率即收益报酬率用r来表示。

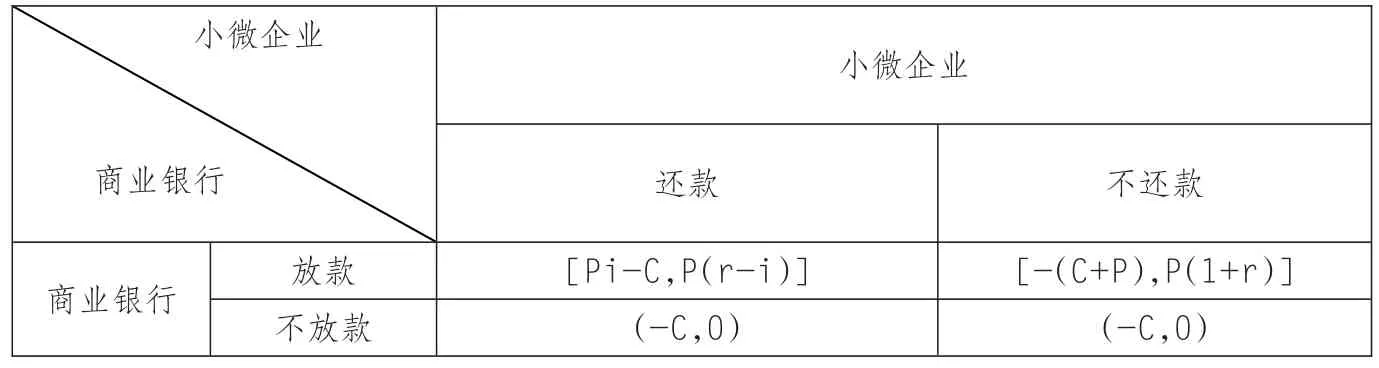

在银行和小微企业的博弈过程中会产生四种结果:一是银行同意放款,小微企业偿还债务。银行所获得的收益是Pi-C,企业获得的收益是P(r-i)。二是银行通过小微企业的融资申请,企业不能按时还款。银行收益为-(P+C),企业所获得的收益是本息和,即P(1+r)。三是银行不同意小微企业的融资申请,小微企业也并未获得银行的贷款资金,这时,银行所获得收益为支付的调查费用-C,企业收益为0。四是银行未发放贷款,同时小微企业也无需向银行偿还贷款,这时,银行和企业的收益同三。通过以上分析可以看出当Pi>C时,在银行不贷款,企业不还款的情况下能达到纳什均衡。企业获得贷款之后,还款的收益要小于不还款所带来的收益,即P(r-i)<P(1+r),企业作为理性的个体,一定会选择收益较大的不还款行为,而银行因为存在于完全信息市场之中,它清楚企业不还款的可能性会大些,故而选择不发放贷款的行为,在这种情况下,会使得银行和企业都不会从中获利,这时就会陷入囚徒困境之中,见表1。

2.完全信息动态博弈模型

完全信息动态博弈前三个假设与完全信息静态博弈下的假设相同。

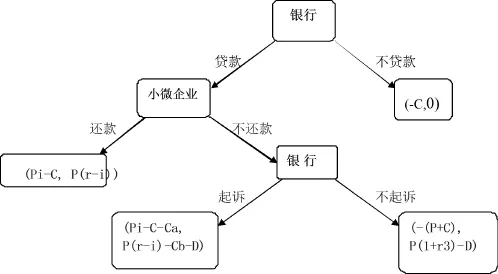

第四个基本假设是:博弈双方的决策存在先后顺序,银行先决定是否贷款,然后企业再决定是否还款,如果企业违约,银行再决定是否采取其他手段来维权。

如果小微企业选择违约,银行诉诸法律,所发生的各种成本用Ca来表示,小微企业如果应诉,所发生的各种费用用Cb来表示。小微企业信誉受损所带来的风险用D来表示。动态博弈过程一般是通过博弈树来呈现,如图1所示。

银行是否同意将款项贷给小微企业是整个博弈树的开端,如果银行通过调查认为小微企业存在信用等方面的问题,那么银行则不会向企业贷款,此时银行的收益为-C,企业收益为0,故收益向量为(-C,0)。如银行向企业发放贷款,如果企业偿还借款,银行收益为Pi-C,企业的收益则为P(r-i),故而收益向量为(Pi-C,P(r-i)。如果企业违约,银行起诉,银行的收益为Pi-C-Ca,企业的收益为P(r-i)-Cb-D,此时的收益向量为(Pi-C-Ca,P(r-i)-Cb-D);相反,如果银行不起诉,贷款本金和调查费用都无法收回,银行此时的收益是-(P+ C),企业也会发生信用风险的损失,即企业的收益为P(1+r)-D,此时的收益向量是(-(P+C),P(1+r)-D)。

3.不完全信息博弈模型

完全信息只存在于理想市场中,在不完全信息博弈模型假设中,前三项基本假设与完全信息博弈模型中的假设完全一致。

第四个基本假设是:小微企业与银行所拥有的信息是完全不对称的,银行为了保证资金的安全性,要求小微企业提供抵押物或者作出担保。

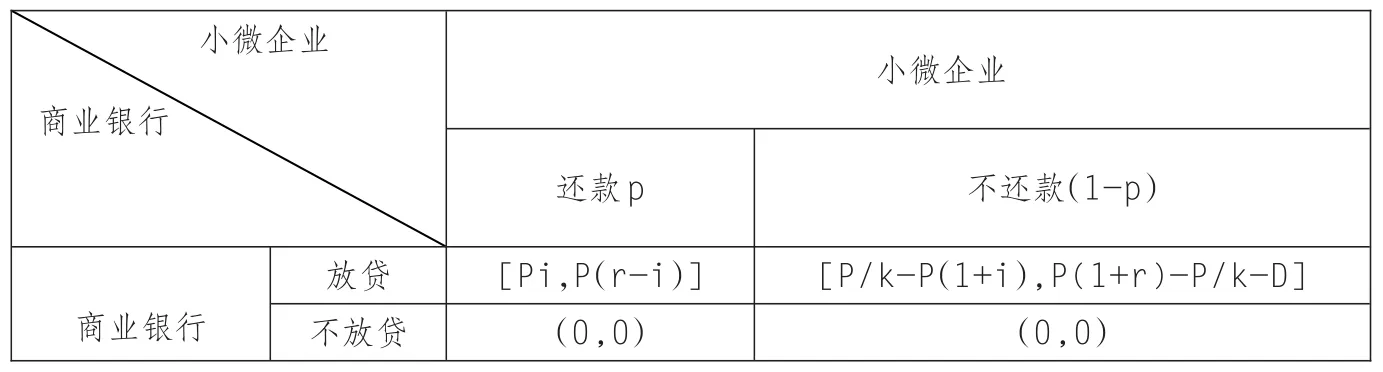

用k表示为小微企业的贷款抵押率,1/k则表示抵押物价值与贷款金额的比例,如果小微企业不能按时偿还债务,银行则无条件没收其抵押物,如果小微企业为其贷款提供的是贷款担保,就需要担保公司为其提供担保,同时还要向担保公司提供反担保物,用p表示小微企业偿还债务的概率,同时,为了使得分析的过程更加简单,我们假设银行在贷款前发生的调查费用C为零,不参与到计算中。

当小微企业的贷款报酬率大于0时,小微企业的还款概率才会相对较高,这时,银行才有可能决定向小微企业发放贷款。用公式表示出来就是当Pip+P(1/k-1-i)(1-p)>0且P/k-P(1+i)>0,整理得i>(1-k)/2k,这时,银行才会选择向小微企业贷款。同时,小微企业只有当P(r-i)>P(1+r)-P/k-D时,才会向银行偿还贷款,这时,抵押物的价值贷款金额之比才会满足1/k>(1+i)-D/P。如果该博弈是个不可重复博弈,企业就很可能存在侥幸投机的心理,从而违约不偿还银行的贷款。如果该博弈是重复博弈,不还款会给企业带来的较高的信用损失成本,这将会抑制企业机会主义行为的发生。假定企业的声誉成本保持不变,银行要求小微企业的抵押率越高,企业的违约动机就会越强,企业在做决定的时候就会更加倾向于不还款策略,见表2。

图1 完全信息小微企业融资动态博弈

表1 完全信息小微企业融资静态博弈

表2 不完全信息小微企业融资博弈

四、解决小微企业融资难问题的建议

1.建立健全融资体系,促进民间借贷的规范化

对民间机构进行详细地的分析和调查,并且对其施以必要的监督,坚决抵制民间机构通过高利贷获取暴利的行为,同时对一些金融传销和非法集资等违法行为也要严厉打击,完善国家关于贷款机制的法律法规。

2.建立健全小微企业信用担保体系

保证信用担保体系的规范性,建立小微企业信用担保基金,除此之外,为了有效降低银行贷款的风险同时提高小微企业的贷款率,建立分支机构也是一个必要的举措。

3.建立健全的信用风险评估机制

银行要建立一套健全的信用风险评估机制,在向小微企业贷款之前,通过这一机制对其信用进行评估,从而将银行的贷款风险降至最低,并且进一步提高小微企业的贷款规模和效率,有效缓解小微企业贷款难的现状,进一步促进小微企业持续健康发展。

(作者单位:上海理工大学管理学院)

10.16653/j.cnki.32-1034/f.2016.18.011