绿色金融视角下缓解小微企业融资难问题创新研究

——以江苏省10家小微企业为例

2016-10-19李菁昭

李菁昭

(湖北经济学院金融学院,湖北武汉430205)

绿色金融视角下缓解小微企业融资难问题创新研究

——以江苏省10家小微企业为例

李菁昭

(湖北经济学院金融学院,湖北武汉430205)

绿色信贷的兴起在促进国家产业结构调整的同时也为小微企业取得信贷、缓解融资问题提供新的突破。本文通过时间序列预测模型预测未来江苏省小微企业景气指数,描述分析江苏省小微企业未来艰难状况。同时为缓解融资难问题,本文基于绿色金融的视角构建针对小微企业的绿色信贷评级体系,通过江苏省10家小微企业2015年中报及环境数据,对小微企业信用评级状况进行比较,以此探究商业银行对小微企业发放绿色信贷进行融资的发展可能性。研究表明加入“绿色”元素后,与设想相同,新的评级体系确实能够提升小微企业信贷等级,增加小微企业贷款成功率,有效缓解小微企业融资难问题,为小微企业发展带来新的途径。

绿色信贷;小微企业;时间序列预测;评价体系

一、文献综述

《关于落实环境保护政策法规防范信贷风险的意见》(2007)首次提出,要求各金融机构必须将企业环保守法作为审批贷款的必备条件,这就是我国现阶段绿色信贷的基础文件。之后中国工商银行(2007)下发文件《关于推进“绿色信贷”建设的意见》,要求建立企业环保名单,对所有贷款项目和贷款企业实行环保“一票否决制”。除却各商业银行陆续出台的构建绿色信贷管理机制相关文件,各省市同样在推行绿色信贷问题上传递出坚定的态度。其中江苏省(2013)针对自身绿色信贷出台了《江苏省企业环保信用评价及信用管理暂行办法》,要求各市对国控重点企业进行环境行为评价,企业环保信用评价结果分为优秀、良好、一般、较差和极差五个等级,对应的用绿色、蓝色、黄色、红色、黑色评定,要求银行对于“绿”色企业进行优先贷款。

对于小微企业融资难原因,许多学者都给出了相应的解答。林毅夫(2001)提出制约小微企业融资的核心因素是信息不对称。胡旭微和林小专(2010)经过实证发现小微企业自身的认知偏差一方面通过行为偏差影响到财务状况,另一方面影响到外部约束,最终导致融资困境。在解决方法上,李曙光(2012)提出破解小微企业融资难,应该首先推动金融体制改革,逐步完善融资立法。张玉明(2014)更是结合当前实际提出了多种融资平台,如P2P网络贷款、众筹融资、大数据金融、金融机构互联网等,通过这些平台可以进行小额借贷、信用贷款、股权期货融资以及产业链和供应链的融资。但是根据现代小微企业发展现状分析,发现这一系列的解决方案仍无法满足小微企业的融资需求,因此发现新的融资途径迫在眉睫。

二、小微企业融资现状分析

在全国政协十二届三次会议新闻发布会上发布的最新统计数据指出,中国中小微企业占全国企业总数超过76%,对GDP的贡献在65%以上,而税收贡献占到了50%以上,出口贡献更是超过了68%,吸收了几乎75%以上的就业,由此可以看出小微企业在我国经济领域中的重要地位。在贷款方面,截至2015年9月末,全国小微企业贷款余额22.54万亿元,几乎为全国贷款总额的四分之一。贷款户数方面,全国小微企业2015年贷款户数为1183.32万户,较2015年年初增加38.74万户,较2014年同期增长7.40%。①总的来说,无论是贷款总额或是贷款户数都是呈逐年递增的趋势,说明小微企业贷款融资需求逐年递增。为满足供需匹配,寻求新的融资途径是非常有必要的。

对于江苏省,自2011年统计的全省小微企业总数138万,平均以每年8%的增长率增长到2014年高达177万。几乎占全省企业总数的99%,对全省GDP贡献达60%,吸收全省80%的就业。②可以说小微企业是江苏省的重要经济支柱。为准确反映江苏省小微企业实时境况,本文选用中小企业景气指数综合反映。该指数是通过官方统计和非官方调研相结合的景气指数评价方法,采用合成指数法计算得出,能够系统反映中小企业发展的最新现状和趋势。本文选用时间序列模型预测江苏省未来2年的中小企业景气指数,以此分析未来江苏省小微企业发展情况。

(一)时间序列模型的构建

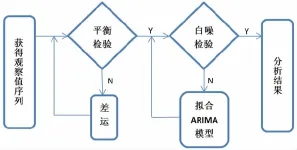

ARIMA模型的基本思想是将预测对象随时间推移而形成的数据序列视为一个随机序列,用数学模型来近似描述这个序列。这个模型一旦被识别后就可以从时间序列的过去值及现在值来预测未来值,具体流程图如图1。

图1:时间序列处理步骤流程图

(二)江苏省中小企业景气指数预测

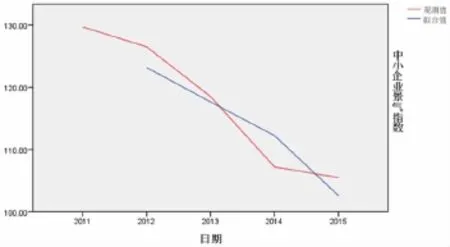

根据《中国中小企业景气指数报告》数据整理,利用SPSS 20.0统计软件进行预测,发现江苏省中小企业景气指数虽然一直处于绿灯区,但呈逐年下降趋势,情况不太乐观,如图2。

图2:江苏省中小企业景气指数预测图

经检验发现预测结果解释程度达95.3%,检验通过。江苏省中小企业景气指数观察值与预测值如下:

表1:江苏省中小企业景气指数预测数值表

根据预测结果发现在2017年景气指数已经处于危险边缘,就此下去,在2018年江苏省小微企业景气指数将处于黄灯区,情况不容乐观。所以为了缓解中小企业景气指数下降压力,解决小微企业融资难问题成为首要问题。

本文试图利用“绿色信贷”的经济手段,将“低碳”理念融入到小微企业融资中,让小微企业可以通过发展低碳经济获得加分,提高银行贷款成功率,同时也能够促进小微企业向环保高效化发展,促进整个产业结构升级的作用。但实际上小微企业作为我国经济发展的重要组成部分,由于其自身规模小、资金短缺、政府监管制度不完善的特性使得其环保方面很难保证。

为了响应国家绿色金融、低碳经济的号召,提高企业环保意识使小微企业向低污染、绿色健康化发展成为重中之重。就经济角度而言,有效解决小微企业环保问题最直接的方式就是拥有充足的资金,提高政府监管。这就需要商业银行贷款支持,其中最关键的就是信用风险,而这也是小微企业融资难的主要问题所在。所以如何能够在绿色金融的背景下,准确把控小微企业融资风险,从而使得银行能够最大限度的提供给小微企业融资支持,就是小微企业发展的重要问题。因此,本文创新性的构建针对小微企业的绿色信贷评级体系,将环境质量纳入评价体系,让在财务、非财务方面评价相对稍差的小微企业,可以通过在生产销售中贯彻低碳理念,使其获得加分项,提高贷款成功率。

三、小微企业绿色信贷风险评价

(一)绿色信贷评级体系的构建

1.绿色信贷评级体系指标的选取。小微企业绿色信贷评级体系必须全面反映小微企业各方面的状况,包括传统的财务信息、非财务信息以及环境质量状况。因此,综合数据的可得性本文基于现有的信贷评级模型,增加环境质量指标为一级指标。此外针对小微企业创新性、灵活性的特点本文共选择12个相关指标,具有针对性与简洁性,对银行来说更具有操作性,降低了银行对小微企业的调查成本以及审批贷款成本。绿色信贷评级模型的指标体系如图3。

图3:小微企业绿色信贷评级指标体系

由上图所示,本文选用包含偿债能力与盈利能力的财务指标,包含企业绩效的非财务指标,考虑到企业生产经营中对环境的影响,在企业环境质量指标中参考《江苏省企业环境风险评估技术指南(试行)》选用企业废气、废水、固体废弃物的排放量的情况。③因此,上述绿色信贷评级体系中所有的指标均为定量分析指标。

2.绿色信贷评级体系权重的选择。首先确定二级指标权重,然后采用层次分析法计算一级指标各权重。本文通过选用主成分分析法确定绿色信贷评级模型中二级指标的权重。主成分分析法是将原有的多个相关性较强的变量重新组合,生成少数几个彼此不相关的变量,使其尽可能多的提取原有变量信息同时降低变量的维度,得到相应的方差贡献率。通常方差贡献率越大则主成分的重要性越强,因此选用指标在各主成分线性组合中的系数与主成分的方差贡献率计算权重,再将得到的权重归一化。

(二)绿色信贷评级体系的实证

1.样本的选取。基于各省的环保监督制度进程不同,本文选择制度较为完善的江苏省为例,选择江苏省的10家小微企业作为研究样本。由于绿色信贷评级体系的构建需要企业详细的财务数据与非财务数据,而中国的小微企业大多不是上市公司,信息披露不充分,很难获取其财务数据。基于数据的考虑,本文选取上市的10家小微企业作为研究对象,分别为:华宏科技、科林环保、中电环保、五洋科技、海陆重工、华光股份、科远股份、强力新材、天瑞仪器、*ST霞客。本文的数据来源于10家上市公司的2015年年中报、新浪财经股票板块、RESSET数据库,试图利用所构建的绿色信贷评级体系计算出各家公司评分,以此从绿色信贷角度为商业银行提供给小微企业融资方式提出相关建议。

2.数据预处理。由于各变量的量纲不同,这回很大影响最后评分的准确性,因此本文首先将得到的数据进行标准化处理,公式为:

由此可以得到这十家公司处理后的数据结果。

3.权重的计算。(1)小微企业偿债能力、企业绩效、盈利能力、环境质量中各指标的权重。根据十家小微企业2015年中报披露数据,运用SPSS20.0统计软件可以分析发现主成分分析的程度为“一般”,即基本可以运用主成分分析法。将指标权重归一化即可得到小微企业偿债能力各指标权重,结果如表1。

(2)小微企业偿债能力、企业绩效、盈利能力、环境质量对绿色信贷的权重。层次分析法是一种定性与定量相结合的评价方法,本文对上述四个一级指标的得分进行综合分析,运用数理方法科学客观的得到相应权重。

1)构造比较判断矩阵

在构建层次结构的基础上,首先构造比较判断矩阵。判断矩阵元素的值反映了人们对各变量相对重要性的认识,一般采用1—9及其倒数的标度方法构造判断矩阵,其结果如下:

2)计算判断矩阵

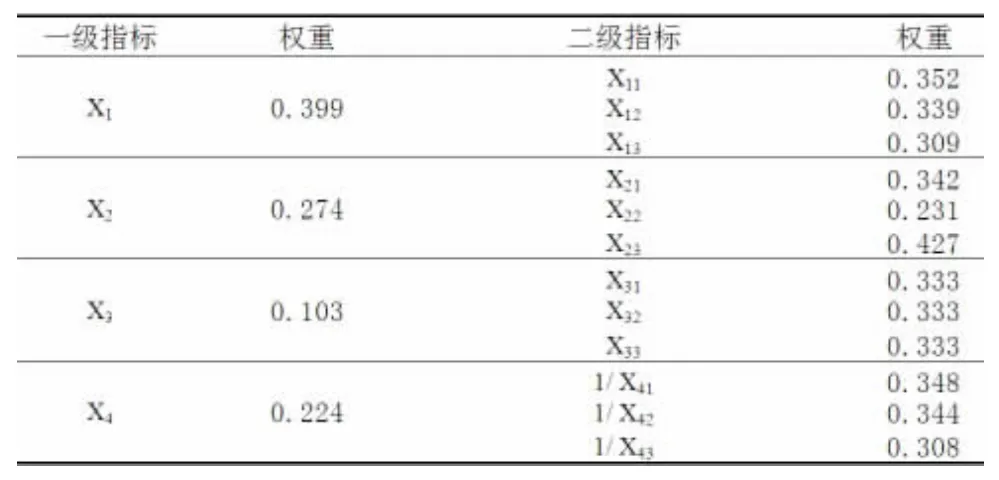

将特征向量经过归一化处理,就是各评价因素的重要性排序,也就是需要求的权重,如下表2。

表2:小微企业绿色信贷评级体系权重系数表

3)一致性检验

4.各公司评分的计算。由上述主成分分析法以及层次分析法得到各指标间的权重,各企业分数等于收集的10家小微企业财务数据、非财务数据、环境质量数据与各权重各乘积的和。可用公式表示为:

其中V为企业综合分数,w为一级指标权重,ω为二级指标权重,X为企业数据。

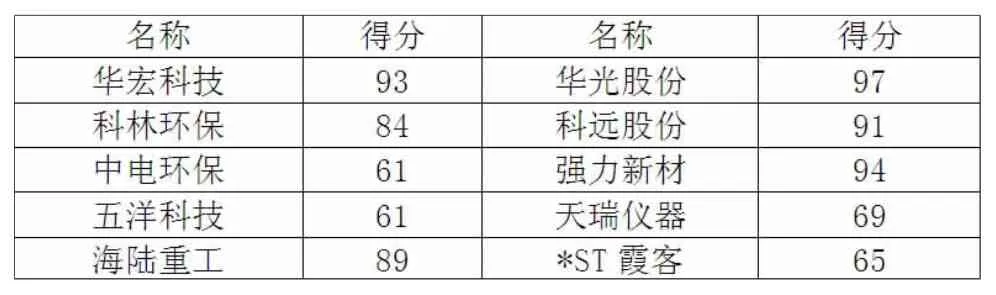

由上述公式可以计算得到10家小微企业的在2015年绿色信贷综合分数,以100分为基准标准化后,得分如下表3。

表3:小微企业绿色信贷综合得分

由此参考《江苏省企业环保信用评价标准及评价办法》,以100分为基准可将绿色信贷分为五个等级,分别为优秀、良好、一般、较差与极差,如下表4。

表4:贷款等级评分表

根据所得的贷款等级评分表,可以看出本文所选样本中有一家企业为绿色企业,无一家企业为黑色企业,平均得分为80.4分,大多数企业绿色信贷评分理想,整体评分处于良好等级。

四、小微企业绿色信贷风险管理的对策建议

本文构建针对小微企业的绿色信贷评级体系,分析现今小微企业申请绿色信贷的现状的同时,为商业银行向小微企业发放绿色信贷提出相关建议。

(一)研究结论

根据上述研究表明,本文所选样本绿色信贷综合平均得分为80.4分,处于良好等级,整体评分理想。从构建的评分体系特点来看,环保指标(即环境质量)对企业贷款评级呈正相关,新的指标的纳入使得各企业相对于原有的评价体系评分较高,小微企业的信用评级有所上升,增加了获得贷款的可能性,可见将环境质量纳入信贷信用评级体系,确实能够降低商业银行对小微企业财务指标、非财务指标上评估的比重,为发展低碳经济的小微企业提供融资上的优待。同时相对的也促进在财务、非财务方面评价相对稍差的小微企业更加愿意接受低碳理念,从而贯彻到生产销售中去,以达到整体经济向“绿色”、健康发展的目的,也为小微企业获得融资提供了新的途径。

(二)发展建议

实验结果表明,绿色元素的加入,既能够促使企业向环保高效发展,提高自身贷款成功率,满足自身融资需求,在商业银行内部的信用评级也可以得到提升,同时整个产业经济结构也达到升级的目的。

因此为发展绿色金融,对于国家政府监管机构,应当将企业环境的审查纳入必备的监管部分,拟定完善的企业环境信用评价体系,定期通过媒体向外界公布企业的环保信息,既是督促各企业注意环保,也是为绿色信贷的审核提供便利,为小微企业获得融资新的“绿色”渠道。同时政府部门可以通过建立绿色发展基金,对发展绿色产业的小微企业进行融资,发放“绿色贷款”或是给与一定奖励,提高小微企业融资能力。

为发展绿色信贷,对于商业银行,应当将绿色因素纳入小微企业融资审查流程,优化内部信贷评估流程,研发针对为小微企业提供便利的绿色信贷产品和金融服务,并提供相应的“绿色”通道。同时,银行内部的经济资本、信贷资源应当进行合理科学的分配,积极为绿色发展的小微企业提供贷款优惠,支持绿色环保,缓解小微企业融资难问题。

为解决自身融资问题,对于小微企业应当将绿色环保纳入企业生产中,积极为企业向低碳转型,从而增加自身的竞争优势,提高向银行贷款的成功率,获得政府与商业银行的“绿色通道”,同时也能调整产业结构,促进经济绿色发展。

注释:

①数据来源于“中商情报网”。

②数据来源于“江苏省中小企业网”新闻报道。

③由于企业环境质量信息缺乏披露,则计算企业“三废”排放量=地区单位GDP“三废”排放量×企业产值。

[1]刘婧宇,夏炎,林师模,吴洁,范英.基于金融CGE模型的中国绿色信贷政策短中长期影响分析[J].中国管理科学,2015,(4):46-52.

[2]孔新星.基于ANP和模糊积分的绿色信贷信用风险评估方法研究[D].华南理工大学,2012.

[3]罗雁之.商业银行对小微企业绿色信贷研究[D].吉首大学,2012.

[4]陈明彧.我国国有商业银行绿色信贷研究[D].兰州大学,2014.

[5]屠行程.绿色金融视角下的绿色信贷发展研究[D].浙江工业大学,2014.

[6]古小东.绿色信贷制度的中外比较研究[J].生态济,2012,(8):49-52.

[7]朱培莹.绿色信贷的评价体系[J].知识经济,2013,(9):14-15,20.