牛市与熊市

——基于游程序列的实证分析*

2016-10-18吴苛,陈萍

吴 苛, 陈 萍

(南京理工大学 理学院,南京 210094)

牛市与熊市

——基于游程序列的实证分析*

吴苛, 陈萍

(南京理工大学 理学院,南京 210094)

为了研究上证综指的概率分布以及特征,选取1990-12-19—2016-01-15为样本时间段,采用修正的BB转折点划分方法对其进行周期划分,得到牛市、熊市;通过提取游程序列的方法,针对股价观察值的正负号进行分析,给出每个周期上涨及下跌天数的概率分布表及相关统计特征,并进行了比较,从中总结出牛市与熊市的典型特征;然后,对于牛市时间段2014-08-28—2015-06-12,选取工商银行、中国平安、中国石油、中国石化、中信证券这5只热门个股进行同样的计算和分析,发现这5只热门个股的涨跌趋势与大盘一致,经过实证分析发现利用提取游程序列的方法研究股票市场的涨跌特征简单可行。

上证综指;游程序列;概率分布;个股分析

一直以来,股票市场的牛市、熊市都是金融界关注的焦点。关于股票市场的相关性问题的研究:郭祎达和张洪(2009)[1]对我国股票市场与房地产市场的相关性进行了研究,他们将我国2002—2006年东、中、西部35个典型大中城市的数据作为研究样本,采用Panel Data模型研究全国范围各城市房地产价格与股票市场之间的相关关系,最终得出每类城市房价与上证指数的关系。除此之外,虚拟经济与实体经济的互动问题日益受到关注。国外一些学者的研究表明,股票市场作为一种虚拟经济形态,其与实体经济经常呈现一种正相关关系,这与理论分析结论一致。然而,从最近几年股票价格和经济增长的走势情况来看,我国的股票市场和经济增长之间似乎存在着“背离”的状况。为此,杜江和沈少波(2010)[2]研究了我国股票市场与实体经济的相关性,其采用趋势分析、协整分析和因果关系检验,对我国股票市场和实体经济之间是否存在背离进行了实证分析和检验。研究结果表明我国股票市场和实体经济之间确实存在背离关系。

关于股票市场有效性问题的研究:市场有效性理论(EMH)是股票市场研究的基本理论之一,一个股市是否有效,会对政府的政策和管理产生重大影响。于是,曾光(2008)[3]进行了基于游程检验的深圳股票市场有效性实证分析,文章利用游程检验的方法观察有效性,选取深圳股票市场2000-01-07—2007-12-29为样本时间段,以深圳成份指数周收盘价以及深市各行业指数周收盘价为研究对象,以检验股票市场是否符合随机游走特征为根本目标,最终发现检验结果完全一致:深圳股票市场经过18年的发展,逐渐趋于弱式有效。谌衍斌(2009)[4]对中国股票市场有效性演变也做出了探究,给出了基于游程检验的方法,研究结果表明,从总体上看,中国股票市场是在朝着弱有效方向发展。

在研究股票市场特征时,很多情况都会涉及股市周期的划分。由于研究股市周期的理论以及辨识牛市、熊市的方法多种多样,因此,对同一股票市场周期的划分,尤其是对牛市和熊市转折点的确认尤为重要。一个科学的商业周期划分方法是BB方法(Bry 和Boschan(1971)[5]),它的最大优点在于,研究人员并不需要对经济发展的历史和现状有充分的了解,而且它简单实用。BB方法产生后,被大量应用于经济学领域的研究中,如由计量经济学权威Pagan和他的助手Sossounov(2003)[6]修改后的BB方法。后来,严武等(2006)[7]在以上方法的基础上,给出了中国股市周期的划分以及实证分析。

关于股票的特征分析也有很多:吴斌哲和马红孺(2008)[8]关于上证综指的概率密度分布和自相关特性做出了分析,文章分析了2000—2006年上证综指的对数增量在不同时间间隔情况下的概率分布密度和自相关函数,发现上证综指的对数增量符合列维非高斯分布,指数的对数增量有约20 min的时间相关性并且负相关性表现在5~15 min之间,对数增量绝对值的自相关函数按幂率分布缓慢衰减,上证综指的总体统计行为与国际成熟股市基本相同。都国雄(2008)[9]研究了我国上证综指收益概率分布的统计特性,文章根据我国上海证券交易所综合指数在过去7年中的高频数据序列,分析在6种时间标度下收益的概率分布,结果表明,上证综指收益概率分布具有明显的非线性分形特性,这对分析我国股票市场变化的动力学规律、风险管理和衍生产品定价具有指导意义。

上证综指以及热门个股的特征研究有很多种方法,但此处采取一种新的方法:提取游程序列的方法,不考虑股价值的大小,仅仅对正负号趋势进行分析,简单方便。此处主要在修正的BB方法基础上给出上证综指的周期划分,然后采用提取游程序列的方法给出牛市、熊市的概率分布,并给出相关统计特征的计算和分析。

1 上证综指的牛市、熊市划分

1.1预备知识

游程:所谓游程,是指若干个具有相同特征的股价变动连在一起的观察值序列。这里所指的股价变动有3种情况:正的(股价上涨)、负的(股价下跌)、0(股价不变)。

牛市与熊市:人们预料股票市场行情可能出现的两种不同的发展趋势。牛市是预料股市行情看涨,前景乐观的专门术语;熊市是预料股市行情看跌,前景悲观的专门术语。

1.2周期划分

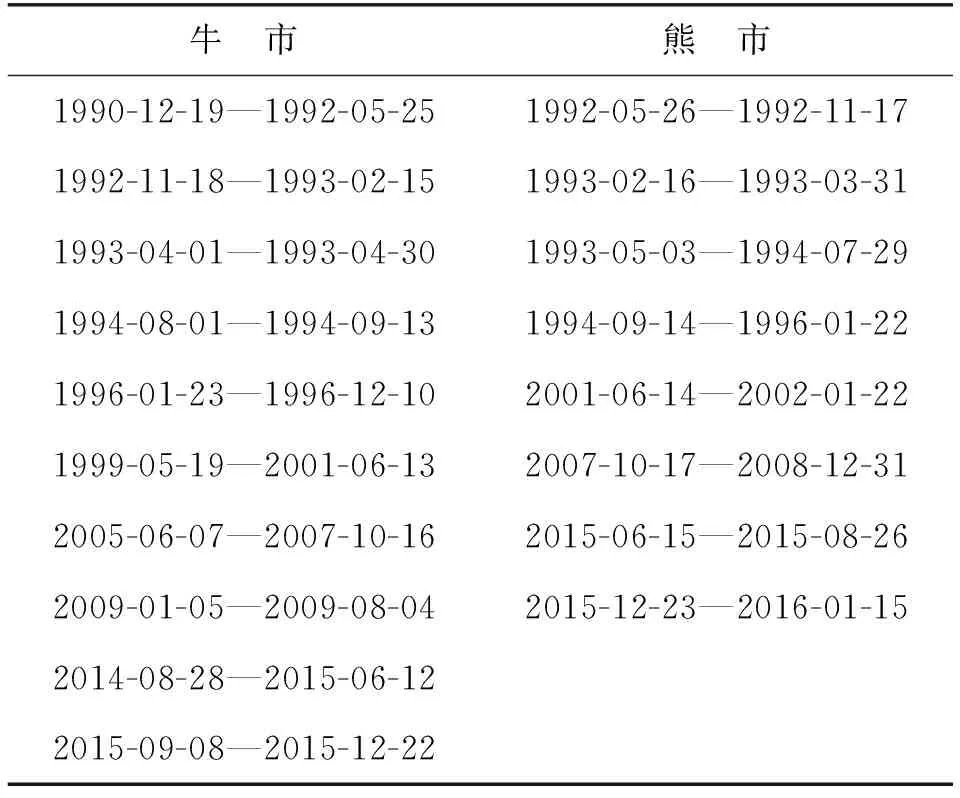

选取上证综指作为研究对象,分别考察上证综指的牛市、熊市的特征。首先,在研究各个时期的特征之前,需要对上证综指进行周期划分。一般情况下,一个完整的股票市场包括牛市和熊市两个阶段。如何准确地辨识牛市、熊市一直是金融界比较关注和感兴趣的问题。由于现有文献中对于牛市、熊市的划分方法多种多样,对同一时期市场周期划分,往往都很难得到一致的结论。严武等(2006)[7]提到:以中国股票市场为例,仅仅对1996—2003年这段时间的中国股市牛市和熊市的划分就有6种之多。而且,即使是同一种方法,应用在相同的数据上,不同的研究人员也会得到不同的结论。此处主要在严武等(2006)[7]的股市周期划分方法的基础上,结合股市收盘价趋势图以及牛市、熊市的定义,对1990-12-19—2016-01-15样本时间段的上证综指进行一个新的周期划分。

根据严武等(2006)[7]提到的内容,简单介绍一下修正的BB转折点划分方法,检测过程大致如下:首先,不需要对数据做平滑处理。令t=1,2,…,n,在时间t内,依次对当前股市指数水平和前后5个月的股市指数水平进行对比,如果当前股市指数水平最高或最低,则得到一个峰点或谷点,在峰点(谷点) 到谷点 (峰点) 的转换阶段,由于有时可以得到两个( 或更多)连续的峰点或谷点,所以选出其中最高的峰点或最低的谷点;然后,限定峰点 (谷点) 到谷点 (峰点) 的单向运行周期的持续时间为最少1个月,单向运行周期的持续时间少于1个月的峰点或谷点忽略不计;最后,对一个完整的股票市场循环周期 (峰点到下一个峰点或谷点到下一个谷点) 做一个限制。另外,实务界普遍认为,当某个月的回报大于20%时,即可认为牛市来临。所以,再加另一个条件:当某个月的回报超过正负 20%的幅度时,最小的单向运行周期时间要求可以忽略不计。

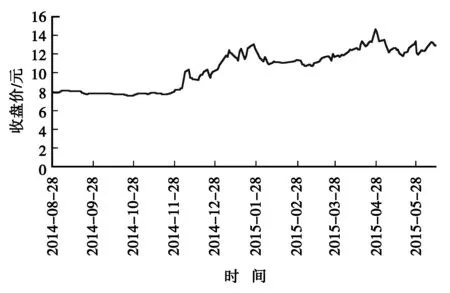

首先,给出上证综指收盘价趋势图(图1)。

图1 上证综指收盘价趋势图Fig.1 The trend chart of the Shanghai Composite Index’s closing price

其次,股市周期划分如表1所示:

表1 上证综指牛市、熊市的划分

注:其中,1996-12-11—1999-05-18,2002-01-23—2005-06-06,2009-08-05—2014-08-27阶段分别视为上涨中的盘整期、下跌中的盘整期以及低端盘整期。

2 计算方法概述

在第1部分已经对上证综指进行了周期划分得到牛市、熊市的时间周期范围。在这一部分,对划分好的牛市、熊市分别进行计算和分析。在现有的文献中,已有很多研究者对股市周期的特征做出了分析。此处采用的方法是构造游程分布的方法,通过得到的游程概率分布,分析其数字特征,并从经济学角度进行解释和分析。计算方法如下:

1) 对上证综指的牛市、熊市分别提取其游程序列。股价上涨记为1,股价下跌记为-1,股价不变记为0,得到游程序列C。

2) 计算游程序列C中出现的连续的1,-1,0的可能长度,记连续出现n个1为n,连续n个-1为-n,连续n个0记为0(此处n为0的个数,将其记为l0),得到新的序列D。

3) 对序列D,计算n的个数,记为ln,以及-n的个数,记为l-n,0的个数即l0。

4) 计算一段游程序列的长度,即一段牛市、熊市的交易天数,记为L。

5) 计算概率:

6) 由5)即可得到游程序列的概率分布表,对于每一段牛市、熊市都按照上述步骤计算得到概率分布表。

7) 计算数学期望并将一些概率的不等式进行比较分析得出结论。

3 上证综指实证分析

3.1样本的选择

在进行实证分析之前,首先要选取样本。样本的选取决定了实证分析结果的好坏。通常,选取样本要具有广泛性,也就是说所选股票的行业要比较多,能够较为全面地反映行业特征;除此之外,要具有代表性,即所选股票的企业在其所在的行业中要规模较大,业绩较好,可以较好地代表该行业的前景特征。

此处选取1990-12-19—2016-01-15上证综指日收盘价作为样本,以网易财经作为数据的来源,对上证综指进行实证分析。

3.2实证结果

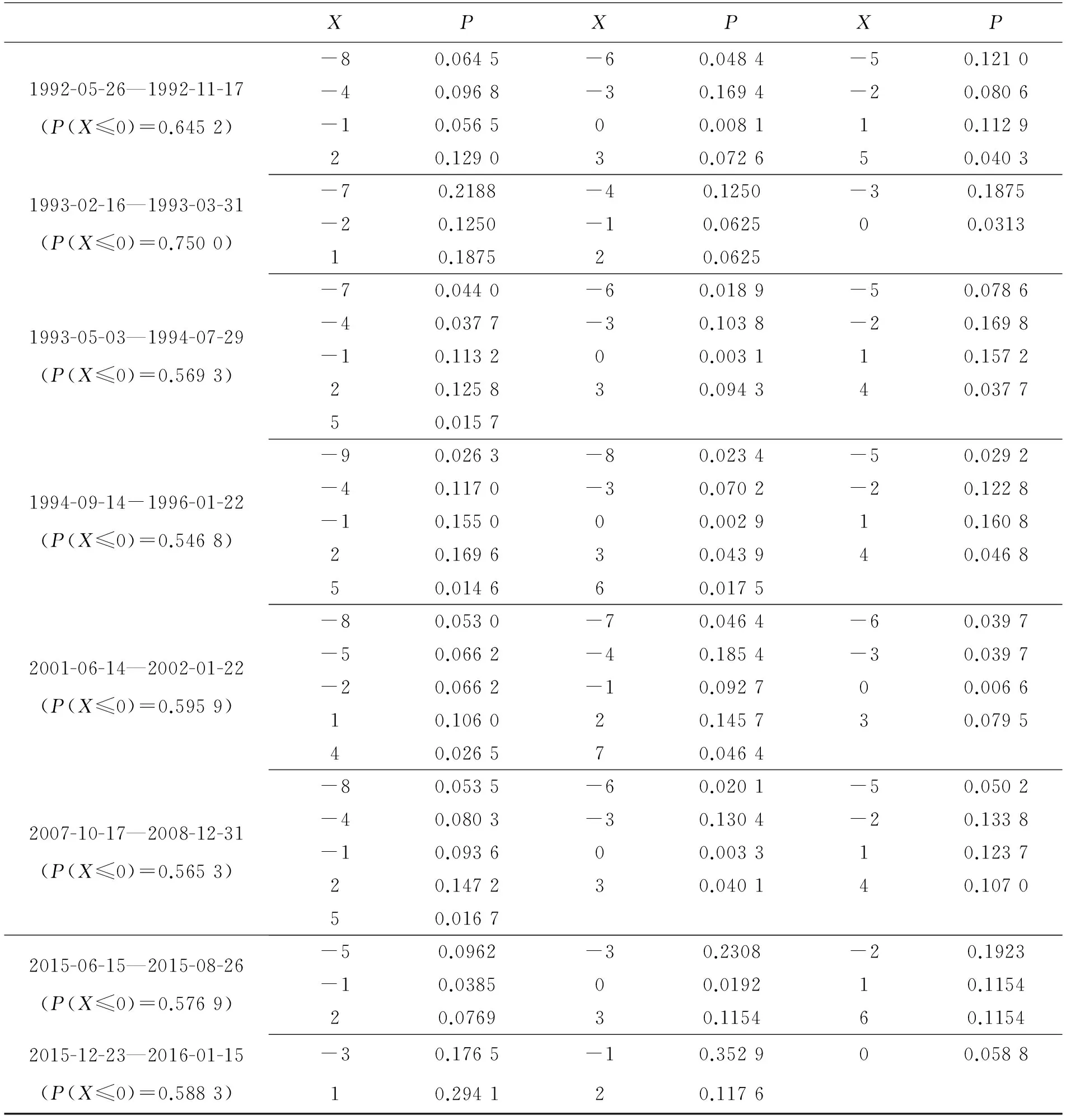

对于上证综合指数,根据第1部分的周期划分、上证综指收盘价趋势图以及第2部分的计算方法,对每一段牛市、熊市分别进行计算可以得到概率分布表(表2,表3)(所有的计算过程均由MATLAB实现用,X表示可能的长度取值,用P表示可能长度对应的概率)。

表2 牛市阶段游程序列概率分布表

表3 熊市阶段游程序列概率分布表

3.3统计特征

根据每一时间段的股票游程的概率分布,可以计算得到数学期望如表4所示。

表4 各个周期的数学期望

3.4结果分析

从以上实证结果部分给出的的游程概率分布表以及数学期望可以看出:

在每个牛市阶段,均有P(X≥0)>0.5,数学期望均大于0。局部分析,第一段牛市为中国股市的第一个阶段,在这一个阶段,股价出现连续32天和连续99天上涨,而且连续上涨的概率显然大于连续下跌的概率。从表5可以知道,这段牛市的数学期望为29.771 3,明显大于0,具有明显的牛市特征。这一阶段以1990年12月19日为基期,从100点起步,至1992年5月25日,狂涨至1 429.01点,这是中国股市第一个大牛市的“顶峰”。对于接下来的每一段牛市,都有P(X≥0)>0.5,数学期望也都大于0。

在每个熊市阶段,均有P(X≤0)>0.5,数学期望均小于0。第一段牛市过后,股市便是迅猛而恐慌的回跌,暴跌5个月后,1992年11月17日,上证指数回落至400点下方,达到393.52点。从表4可以看到,第一段熊市的数学期望为-1.733 9,在牛市期间是不可能有的。

2015年年底的暴涨暴跌引起大家的密切关注。2015年12月22日收盘价暴涨至3 651.767点,从这段牛市时间的概率分布表也可以看出,P(X≥0)=0.619 7,数学期望为0.943 7,并且P(X=4)=0.225 4,这在熊市期间是不可能存在的。随后,便进入暴跌模式,于2016年1月15日跌至2 900.97点,短短的17个交易日,跌了约750个点。从概率分布表可知,P(X≤0)=0.588 3,数学期望为-0.352 9,虽然在牛市期间也会出现X=-3的情形,但概率都是比较小的,但在这里P(X=-3)=0.176 5,这都属于典型的熊市特征。

牛市所得到的特征是在熊市期间不可能得到的,反之也是。并且,以上得到的所有的结论以及关于牛市、熊市时期的特征都符合经济学上的解释。

4 个股分析

选取一段牛市,在这个牛市期间分析几只热门个股的特征。选取牛市时间段2014-08-28—2015-06-12,选取工商银行、中国平安、中信证券、中国石化、中国石油这5只个股进行实证分析和研究。

4.1股价趋势图

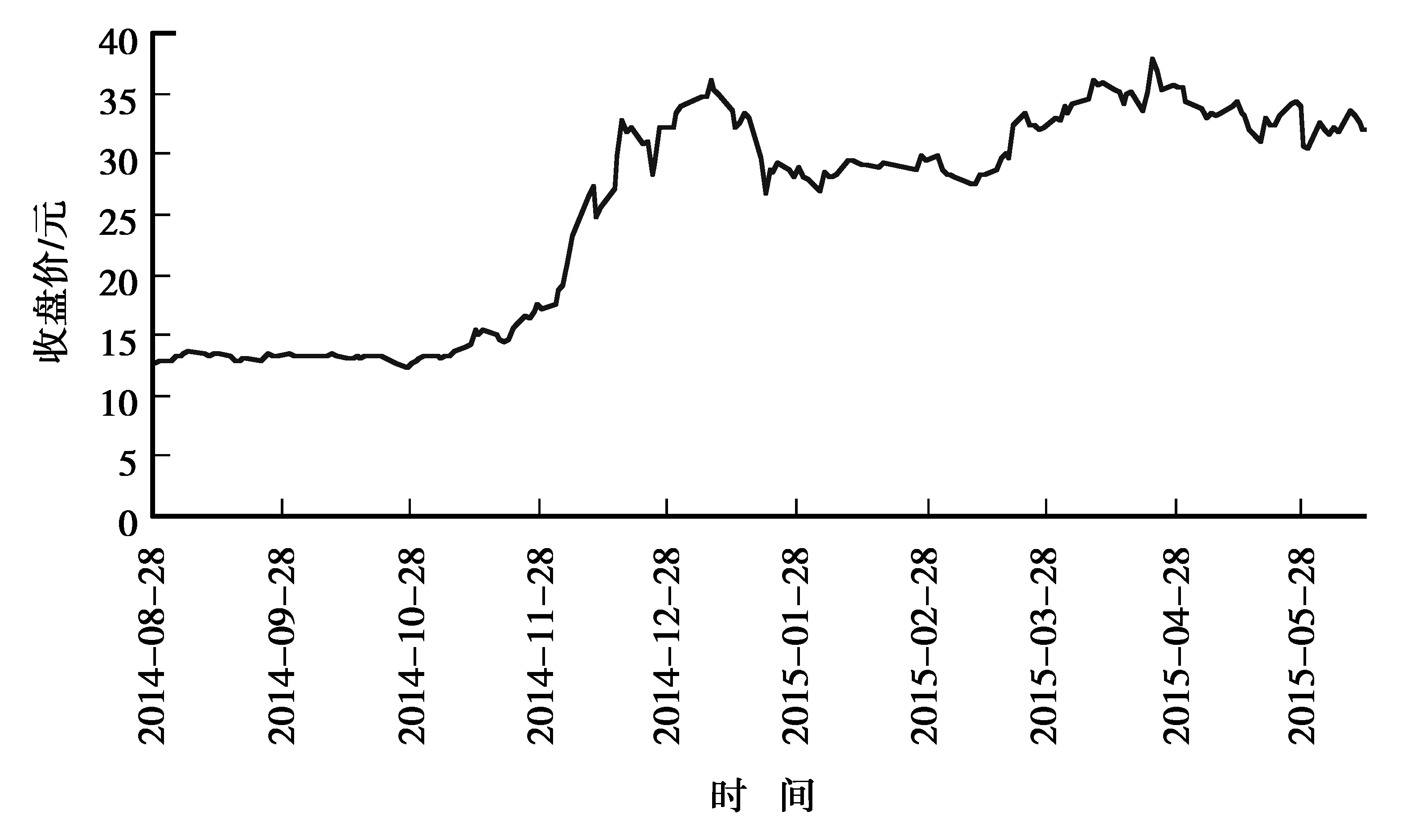

首先,给出这5只个股在2014-08-28—2015-06-12时间段的股价趋势图(图2—图6):

图2 工商银行收盘价趋势图Fig.2 The trend chart of the industrial and commercial bank’s closing price

图3 中国平安收盘价趋势图Fig.3 The trend chart of the Ping’an of China’s closing price

图4 中国石化收盘价趋势图Fig.4 The trend chart of the China National Petroleum’s closing price

图5 中国石油收盘价趋势图Fig.5 The trend chart of the China petrochemical’s closing price

图6 中信证券收盘价趋势图Fig.6 The trend chart of the CITIC Securities’ closing price

4.2游程序列概率分布表

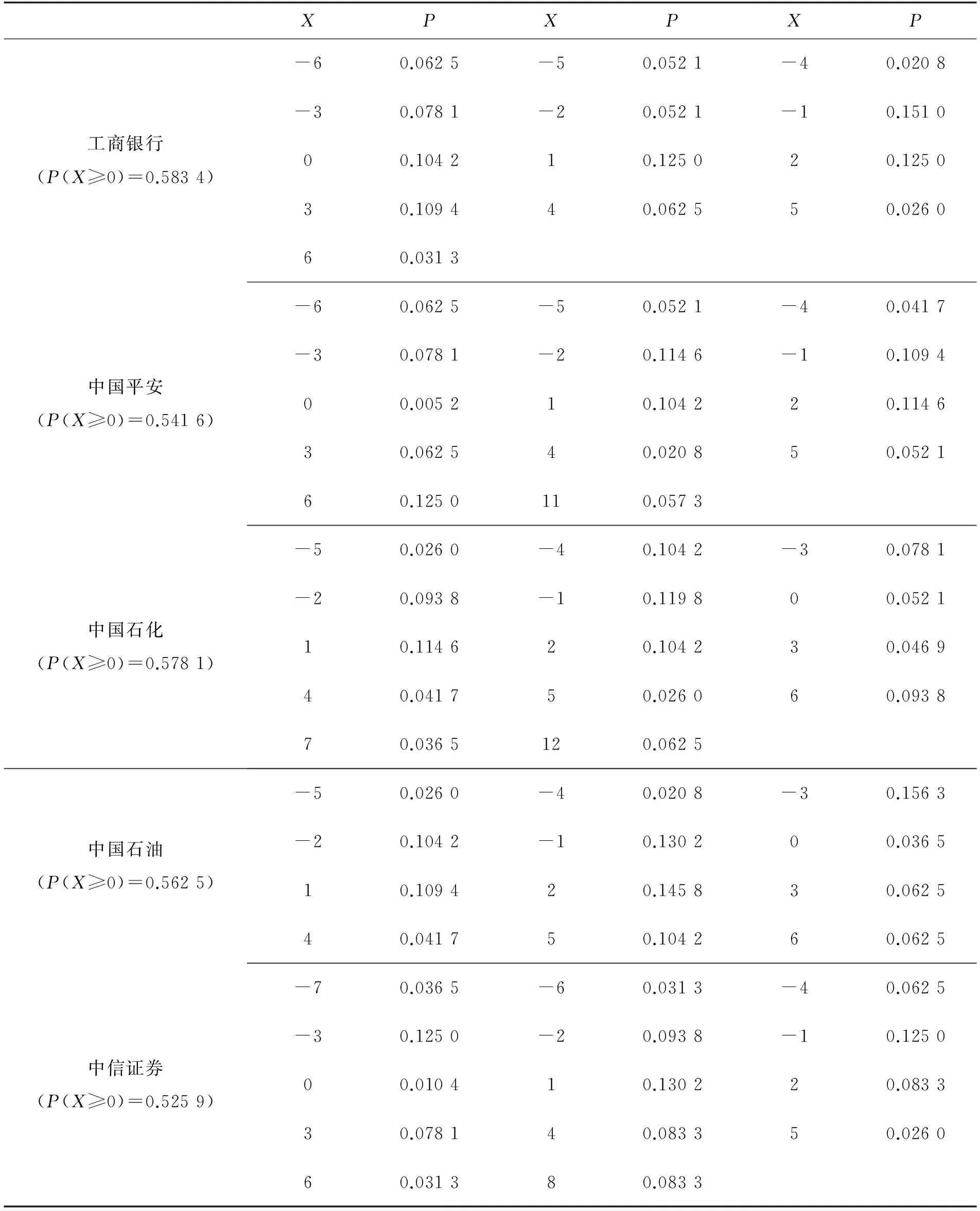

由相同的算法计算得到5只个股的游程序列概率分布如表5所示。

表5 5只个股的游程序列概率分布表

4.3统计特征

下面给出5支个股概率分布的数学期望,如表6所示。

表6 5只个股的数学期望

4.4结果分析

从表5和表6给出的游程序列概率分布表和数学期望可以得到,这5只个股均有P(X≥0)>0.5,数学期望均是大于0的,也就是说,这5只个股均有上涨趋势,上涨的概率均大于下跌的概率,从而这5只个股都符合牛市的特征。从股价趋势图也可以看出,5支个股均有明显的上涨趋势。这也说明了此处的分析方法可行,并得到结论:在牛市时间段,这几只热门个股的股价涨跌趋势跟整个大盘趋势相吻合。

5 结 论

目前研究股票数据的方法各种各样,每种方法都有它的优点。此处给出一种新的提取游程序列的方法,最大的好处就是不考虑观察值的数值大小,仅仅对观察值的正负号趋势进行分析,简单明了,方便理解。首先对上证综指进行周期划分,然后对每一个时间段提取游程序列,对序列进行分析计算得到概率分布表以及它的数学期望,并对实证结果做出了分析。从实证分析得到的结果可知,表1给出周期划分,表2—表3给出牛市、熊市的概率分布,表4给出数学期望,从中可以得到牛市、熊市的特征,当P(X≥0)>0.5并且数学期望大于0时,可以认为处于牛市;相反,P(X≤0)>0.5,数学期望小于0时,可以认为处于熊市。总之,该方法得到的结果符合经济学上的规律,并且简单可行。

[1] 郭祎达, 张洪.我国股票市场与房地产市场相关性研究[J].东北财经大学学报, 2009(2):8-12

GUO Y D,ZHANG H.The Study on the Correlation between Chinese Stock Market and Real Estate Market[J].Journal of Dongbei University of Finance and Economics,2009(2):8-12

[2] 杜江,沈少波.我国股票市场与实体经济的相关性分析[J].求索,2010(5):27-28

DU J,SHEN SH B.Analysis of Correlation between Chinese Stock Market and Real Economy[J].Seeker,2010(5):27-28

[3] 曾光.基于游程检验的深圳股票市场有效性实证分析[J].科技和产业,2008(10):73-75

ZENG G.A Real Case Study on Market Effectiveness in Shenzhen Stock Market by Using the Runs Test [J].Science Technology and Industry,2008(10):73-75

[4] 谌衍斌.对中国股票市场有效性演变的探究:基于游程检验的方法[J].大众商务,2009(4):40-41

CHEN Y B.Exploration of the Evolution of Chinese Stock Market Efficiency:Based on Runs Test methods[J].Popular Business,2009(4):40-41

[5] BRY G,BOSCHAN C.Cyclicalan Analysis of Time Series:Selected Procedures and Computer Programs[M].NBER ,New York,U S A,1971

[6] PAGAN A R,SOSSOUNOV K A.A Simple Framework for Analysing Bull and Bear Markets[J].Journal of Applied Econometrics,2003,18(1):23-46

[7] 严武,徐伟,王静.中国股市周期的划分与实证分析:1991-2004[J].当代财经,2006(10):47-52

YAN W,XU W,WANG J.The Division and an Empirical Analysis of Chinese Stock Market Cycle:1991-2004[J].Contemporary Finance and Economics,2006(10):47-52

[8] 吴斌哲,马红孺.上证综指的概率密度分布和自相关特性的分析[J].上海交通大学学报,2008,42(1):147-151

WU B ZH,MA H R.Probability Distribution and Time-correlation of Shanghai Stock Exchange Composite Index[J].Journal of Shanghai Jiaotong University,2008,42(1):147-151

[9] 都国雄.我国上证综指收益概率分布的统计特性分析[J].财经问题研究,2008(9):85-88

DU G X.The Statistical Characteristics Analysis of Probability Distribution about the Income of Chinese Shanghai Composite Index[J].Research on Financial and Economic Issues,2008(9):85-88

责任编辑:李翠薇

Bulls and Bears-Empirical Analysis Based on Run-length Sequence

WU Ke, CHEN Ping

(School of Science, Nanjing University of Science and Technology, Nanjing 210094, China)

This paper aims to study the probability distribution and the characteristics of the Shanghai Composite Index. We select 1990-12-19—2016-01-15 as sample time period, using amendatory BB turning point dividing method to get bull and the bear market. By extracting method of run-length sequences, we derive the probability distribution tables of each cycle up and down days for price observations’ sign and the statistical characteristics. Then, we give the comparative analysis and summarize the typical characteristics of the bull market and bear market. Finally, for a bull market period of 2014-08-28—2015-06-12, we select Industrial and Commercial Bank, Ping’an of China, China National Petroleum Corporation, SINOPEC and CITIC Securities to share the same calculation and analysis, we find that the trend of the five hot stocks in line with the market. Moreover, we can derive a conclusion that the method of run length sequence is simple and feasible when analyzing the characteristics of the stocks’ ups and downs by empirical analysis.

Shanghai Composite Index; run-length sequence; probability distribution; stock analysis

10.16055/j.issn.1672-058X.2016.0005.009

2016-01-21;

2016-03-09.

国家自然科学基金(11271189).

吴苛(1992-),女,安徽宿州人,硕士研究生,从事金融统计研究.

F224.7

A

1672-058X(2016)05-0046-10