上市公司高管腐败对经营业绩的危害及鉴证研究

2016-10-15胡振兴

胡振兴

摘要:选取2013~2014年发生高管腐败的49家上市公司作为相关样本和未发生高管腐败的49家上市公司作为配对样本,运用二元逻辑回归模型和多元线性回归模型进行实证研究后发现:高管腐败对经营业绩有显著危害。CEO权力强度、股权分散性、股权流动性与高管腐败显著正相关,股权制衡度与高管腐败显著负相关,董事会规模、独立董事占比与高管腐败低度正相关,股权集中度、监事会规模、CEO相对薪酬与高管腐败低度负相关。

关键词: 高管腐败;经营业绩;CEO控制权;公司治理

中图分类号:F271.5 文献标识码: A 文章编号:1003-7217(2016)04-0037-07

一、文献综述

企业高管实施或放弃投资项目如只是为了谋取私利,最终都会导致企业价值下降和投资者利益受损(Jansen,1993)。腐败会抑制企业创新,成为企业创新的“绊脚石”[1]。企业高管腐败行为是体现一个国家或地区道德风气败坏的重要窗口,企业高管腐败现象频发将恶化企业所在地区的道德风气;而且大部分企业高管的腐败行为都与政府官员有密切的关系,因此企业高管腐败也是导致政府官员腐败的重要因素[2]。企业高管腐败造成的直接后果是企业各种成本无形中大大增加,导致企业价值和投资者利益一并受损[3]。管理层寻租行为对企业内部资本配置效率有破坏作用(David,Stein,2000)。显性腐败容易使企业陷入财务困境,甚至陷入破产清算境地(Aaron,Pechman,2002;Goktan,2009)。高管谋取私利的动机和权力寻租倾向对企业内部不同部门的资本投向产生重要影响,直接导致企业投资效率明显下降(Xuan,2009)。权力大的CEO为谋取个人私利而进行的非关联并购活动和构建商业帝国倾向虽然有利于防止出现堑壕效应,但导致企业价值下降和投资者利益受损(Oler,Olson,2011)。CEO利用手中权力实施薪酬操纵的现象普遍存在,该类企业与未发生腐败的企业相比,市场价值平均低4.8%,资产收益率平均低7.5%(Morse,2011)。

国内学者著述较少。高管腐败造成公司资产大量流失,严重威胁社会经济的健康发展,同时也不利于建立良好的企业文化,损害一部分利益相关者的利益[4]。高管腐败公司的债务筹资成本在腐败曝光后显著上升[5]。高管腐败与净资产收益率呈显著负相关,即对企业经营业绩产生显著破坏作用[6]。随着腐败产生的制度环境发生变化,很多潜在腐败者不断受内驱机制和外驱机制的交换和耦合影响,呈现出“裂变式扩散”,即腐败从个体向群体甚至向整个组织扩散,从低层级按管理逻辑向高层扩散[7]。腐败破坏市场公平竞争的原则,一旦泛滥开来,将会损害极大多数企业的利益[8]。高管腐败严重损害党和政府形象,背离公平正义的社会核心价值,阻碍国有企业的生存和发展,严重破坏和谐社会建设[9]。

总之,上述文献的基本论点是:高管腐败对企业价值的危害主要表现在资产流失、创新受阻、投资效率下降、交易成本提高、债务成本增加等。然而,这些对高管腐败损害企业价值的研究,多数是理论分析,且侧重于高管腐败的直接性和可观性后果分析,鲜有实证分析,同时也缺乏可以借鉴与参考的腐败样本数据。至于高管腐败对企业整体价值的具体影响机制、方向、趋势和程度的研究,更少之又少。有鉴于此,本文针对高管腐败危害经营业绩的机理、方式、走向、大小等问题,进行全面深入系统的研究。

二、公司治理、高管腐败与经营业绩的关系机理

(一)高管腐败对经营业绩的危害机理

高管腐败对企业发展的危害甚广,其中对经营业绩的危害最直接、最显著。

1.资产流失。高管腐败主要表现为贪污、贿赂、财务舞弊、内幕交易、越权决策、过度在职消费等,结果是高管中饱私囊,造成企业大量资产被蚕食鲸吞,资金链断裂,显性腐败很容易使企业陷入财务困境,甚至陷入破产清算的境地(Aaron,Pechman,2002;Goktan,2009)。

2.创新受阻。在资源配置由政府主导的情况下,腐败企业的传统型项目往往比非腐败企业的创新型、开发价值高的项目更容易获得审批权,极大地打击了企业家的创新热情,破坏了市场的公平竞争机制。在腐败之风盛行的市场环境中,高管难以抵制腐败所带来的诱惑,将大部分的知识与才能、时间与精力花费在寻租上,根本无暇顾及创新项目。

3.交易成本提高。腐败虽然可能增添了企业的竞争优势和成功砝码,但无疑提高了企业的交易成本。未腐败企业为了与腐败企业站在同一“起跑线”,相继使用非商业竞争手段,这种恶性竞争必然会抬高腐败行径门槛和腐败成本。此外,一旦腐败行径暴露,企业的市场信誉明显下降,不仅外源筹资规模会降低,而且债务筹资成本也会上升。

4.股东权益受损。高管腐败是为自己攫取高额不正当甚至非法利益,这种以权谋私行为直接或间接损害了股东尤其是中小股东的利益。更有甚者,一旦腐败案件被查,企业股票价格必然大幅下跌,有的股东或许顷刻间变为一无所有。

5.财务环境恶化。目前,高管腐败从“个案”到“窝案”、“串案”,逐渐演变成“塌方式腐败”、“裂变式扩散”等,严重破坏了企业财务环境。“上梁不正下梁歪”,极易导致羊群效应。“千里之堤,毁于蚁穴”,最终招致青蛙效应。

(二)影响高管腐败(乃至经营业绩)的公司治理因素

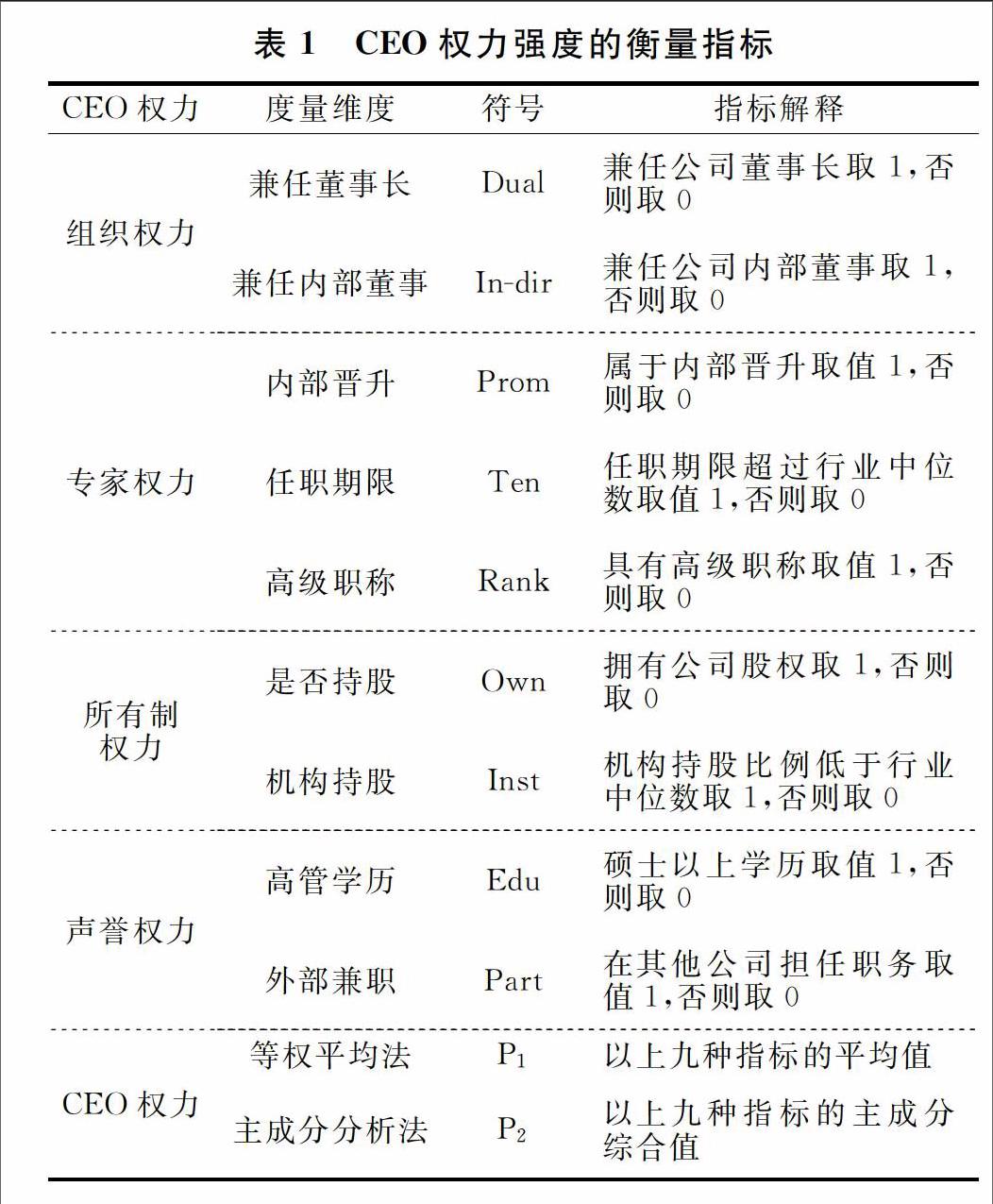

1.CEO权力强度。CEO(Chief Executive Officer)是舶来品,被译为首席执行官或“行政总裁”,是企业高管层的核心人物,CEO权力强度,可以从组织权力、专家权力、所有制权力和声望权力来综合衡量[10]。如表1。

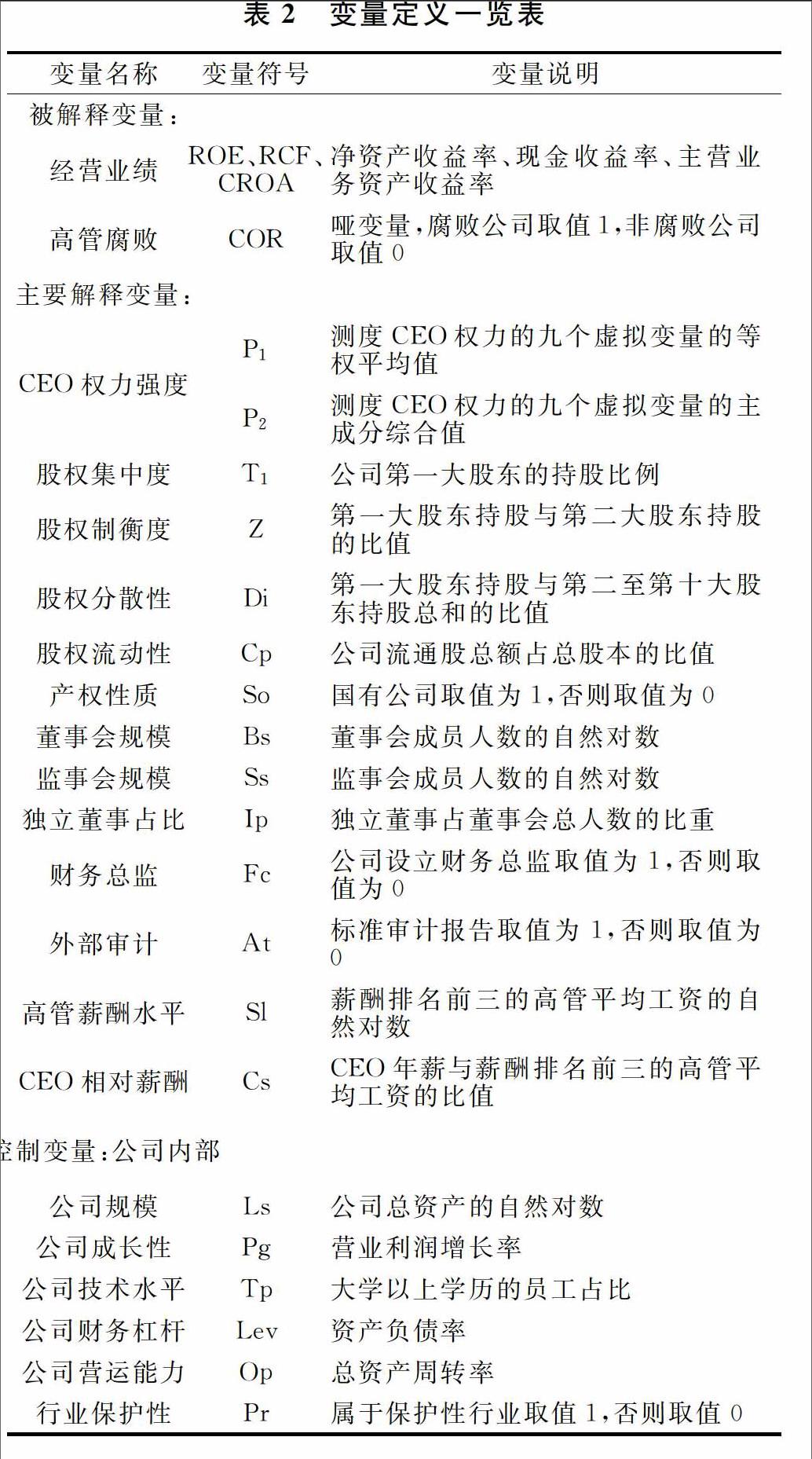

2.股权结构。反映股权结构的主要变量有:股权集中度(第一大股东持股比例)、股权制衡度(第一大股东与第二大股东的持股份额之比)、股权分散性(第一大股东持股份额与第二至第十大股东持股份额之和的比值)、股权流动性(流通股与总股本的比值)和产权性质(是否为国有股权)。第一大股东持股比例高于50%,属绝对控股;介于30%与50%之间,属相对控股;低于30%,属股权分散。

3.公司监督。公司监督层面对高管腐败的影响因素体现在以下方面:董事会规模(董事会成员数)、监事会规模(监事会成员数)、独立董事占比(独立董事数占董事会成员总数的比例)、财务总监职位设立和审计报告的标准性。

4.高管薪酬。反映高管薪酬的主要变量有高管薪酬水平(薪酬排名前三的高管薪酬总额)和CEO相对薪酬(CEO薪酬与薪酬排名前三的高管平均工资的比值)。一般而言,高管薪酬越高,发生腐败的可能性越低[11]。

三、高管腐败对经营业绩的危害程度鉴证

(一)研究假设

1.公司治理对高管腐败的影响假设

(1)CEO权力强度对高管腐败的影响

H1:CEO权力强度与高管腐败行为的发生正相关。

(2)股权结构对高管腐败的影响

H2a:股权集中度与高管腐败行为的发生负相关。

H2b:股权制衡度与高管腐败行为的发生负相关。

H2c:股权分散性与高管腐败行为的发生正相关。

H2d:股权流动性与高管腐败行为的发生负相关。

H2e:国有产权性质与高管腐败行为的发生正相关。

(3)公司监督对高管腐败的影响

H3a:董事会规模与高管腐败行为的发生正相关。

H3b:监事会规模与高管腐败行为的发生负相关。

H3c:独立董事占比与高管腐败行为的发生负相关。

H3d:财务总监的设立与高管腐败行为的发生负相关。

H3e:审计报告标准性与高管腐败行为的发生负相关。

(4)高管薪酬对高管腐败的影响

H4a:高管薪酬水平与高管腐败行为的发生负相关。

H4b:CEO相对薪酬与高管腐败行为的发生负相关。

2.高管腐败对经营业绩的危害假设

H5:高管腐败行为的发生与经营业绩大小负相关。

(二)数据来源与筛选

样本数据主要来源于WIND金融咨询数据库,其中选取腐败企业的路径是:WIND数据库→股票→公司研究→重大事项→违规→高管违规。

为测算高管腐败对经营业绩的危害程度,本文采用二元逻辑回归模型,以高管腐败为哑变量,配对样本的选取依据如下:第一,剔除曾经受证监会处罚的ST、PT类上市公司,因为这些公司可能与腐败有直接或间接关系。第二,剔除收到非标准审计意见的上市公司,因为非标准审计意见可能与腐败有关联。第三,选择同一年度、同一行业与腐败公司在资产规模、股本总额最相近的非腐败公司作为配对样本。第四,剔除数据缺失的样本数据。经过上述筛选,最终确定了49个配对样本和98家样本公司作为年度观测值。在统计、分析数据和建立模型过程中,主要使用SPSS19.0软件。

(三)变量定义

1.被解释变量

本文主要验证上市公司高管腐败对经营业绩的危害,显然,经营业绩是被解释变量。此外,也需要检验公司治理对高管腐败的直接影响,所以,高管腐败也是被解释变量。

2.解释变量

研究公司治理对高管腐败的影响时,CEO权力、股权结构、公司监督、高管薪酬等公司治理因素,无疑是解释变量。研究高管腐败对经营业绩的危害时,高管腐败是解释变量。

3.控制变量

根据前面规范分析,高管腐败对经营业绩有显著危害,但影响经营业绩的因素较多,如经营规模、成长性、技术水平、财务杠杆、营运能力和行业保护性等,且表现更直接。为了控制这些因素对经营业绩的影响,确保检验模型的有效性与科学性,将这些因素作为控制变量。所有变量的简化符号和具体含义说明见表2。

值得一提的是,衡量公司经营业绩的指标较多,如净资产收益率(ROE)、总资产报酬率(ROA)、每股收益(EPS)、托宾值(Q值)等。ROE能够综合反映公司经营业绩,且容易获取,选择ROE的研究学者最多。考虑到高管腐败行为的特殊性,通常涉及公司非经营性活动,如挪用公款、贪污受贿、职务侵占、在职消费、财务作假等,为了更真实地反映公司经营业绩,采用现金收益率(RCF)、主营业务资产收益率(CROA)①和ROE一起作为经营业绩的衡量指标[11]。为了验证这三个指标作为经营业绩的衡量效果,依次将其代入线性回归模型,可以从多角度检验高管腐败对经营业绩的影响后果。

(四)描述性分析

利用SPSS19.0对样本数据进行描述性分析②,结果表明:以加权平均法计算的CEO权力强度均值0.53,最大值达到1,说明CEO权力普遍较高,有一半以上公司CEO拥有绝对权力;净资产收益率、现金收益率和主营业务资产收益率的平均值分别为4.28%、2.65%和1.72%,用三种指标衡量的经营业绩水平都比较低,且都在5%以下,说明样本公司总体的经营业绩较差,但ROE、RCF、CROA的标准差分别是0.2569、0.0789、0.0829,说明后两者在反映经营业绩方面比前者更稳定[12]。

(五)独立样本检验分析

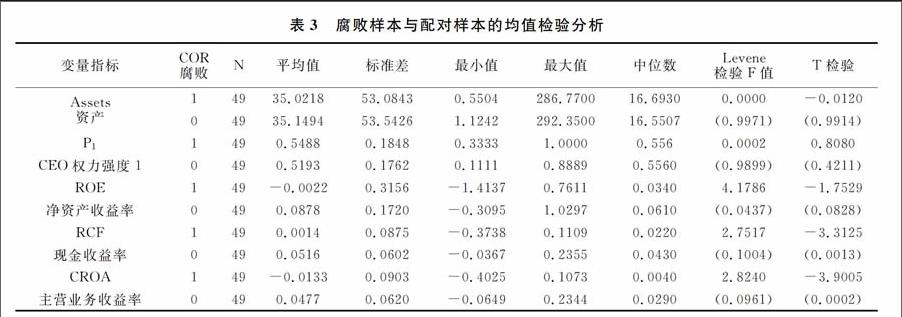

按照相关样本与配对样本的分组,对主要变量进行了均值检验分析,统计结果见表3。

检验显示:第一,相关样本与配对样本总资产的平均值分别为35.0218亿元和35.1494亿元,相差很小,且最大值、最小值和中位数也很接近,T检验的P值0.9914明显大于0.05,说明了相关样本与配对样本的资产规模无差异,故指标选取具有合理性。第二,CEO权力强度的均值,相关样本组高于配对样本组,反映了高管权力强度与高管腐败正相关。第三,净资产收益率、现金收益率和主营业务资产收益率的均值,相关样本组明显低于配对样本组,表明三者都与高管腐败负相关,且显著性水平分别为0.1、0.01和0.01。

(六)回归分析

本文采用二元逻辑回归模型和多元线性回归模型,前者用于验证公司治理对高管腐败的影响,后者用于验证高管腐败对公司经营业绩的危害。

1.公司治理对高管腐败影响的二元逻辑回归模型

M1结果表明:资产负债率与高管腐败在0.01水平上显著负相关,且公司成长性、营运能力、员工技术水平与高管腐败之间都呈负相关,可信度都在85%以上。说明公司经营状况与高管腐败行为具有一定内生性,经营状况好的公司,会激励与鞭策高管更加努力工作;经营状况差的公司,可能会驱使高管牟取私利。

M2结果表明:CEO权力强度与高管腐败正相关,相关系数为1.7340,可信度为80.37%,且从M3到M5的结果看,CEO权力强度与高管腐败在0.05水平上显著正相关,支持H1。

M3结果表明:股权集中度与高管腐败负相关,但不显著,与H2a基本相符。股权制衡度与高管腐败在0.1水平上显著负相关,支持H2b。股权分散性与高管腐败在0.1水平上显著正相关,支持H2c。股权流动性与高管腐败在0.05水平上显著正相关,与H2d相反,可能是因为上市公司中流通股越多,高管对股票违规操纵越容易,而且内幕交易、违规买卖股票是高管腐败的显性行为。国有产权性质与高管腐败的负相关不显著,与H2e不符,可能是因为样本数量少,选取有误差。

M4结果表明:从P值看,回归效果不显著,仅能说明各公司治理因素对高管腐败的影响方式和走向。董事会规模与高管腐败正相关,与H3a相符。监事会规模与高管腐败负相关,与H3b相符;独立董事占比与高管腐败正相关,与H3c不符,是因为独立董事由公司外部人员兼任,没有发挥有效监督作用;财务总监设立与高管腐败正相关,与H3d不符,但P值过大,回归结果无意义;审计报告标准性与高管腐败负相关,可信度为82.49%,与H3e相符。

M5结果表明:高管薪酬水平、CEO相对薪酬与高管腐败的相关系数为负,与假设4相符,但显著性较弱,说明薪酬激励具有一定的有效性。

综合从M1到M5的回归结果,Nagelkerke R2依次增大,最高达到52.73%,表明模型的拟合优度逐渐增加,可信度逐渐提高。其中最显著的检验结果是CEO权力强度对高管腐败的影响,表明权力异化是高管腐败的充分条件。

2.高管腐败对经营业绩危害的多元线性回归模型

从表5可以看出:高管腐败与衡量经营业绩的三项指标都呈负相关,线性回归的拟合优度依次增强。M1结果表明高管腐败与ROE负相关,但显著性一般;M2结果表明高管腐败与RCF在0.1水平上显著负相关;M3结果表明高管腐败与CROA在0.05水平上显著负相关。

综合从M1到M3的回归结果,高管腐败对CROA的危害最严重,对ROE的危害最轻微,说明了高管腐败主要通过非营业性活动谋取私利,公司财务报表的净利润含有太多虚假成分,如利润操纵、关联交易、财务舞弊等。RCF和CROA能够在很大程度上避免人为操纵利润的可能性,真实反映高管腐败对经营业绩的影响程度、方式和走向。

(七)稳健性检验

CEO权力强度通常有等权平均值法和主成分分析法两种计算方法,分别得到P1和P2,但在整个实证分析中,全部使用的是P1值。为了保证实证结果的稳健性,再将P1值替换为P2,其他变量和模型结构保持不变,重新进行二元逻辑回归和多元线性回归分析。结果表明,用P2代替P1来进行二元逻辑回归和多元线性回归的分析效果几近相同。在公司治理因素对高管腐败影响的二元逻辑回归模型中,P2与COR在0.05水平上显著负相关。在高管腐败对经营业绩危害的多元线性回归模型中,COR与RCF在0.1水平上显著负相关,与CROA在0.05水平上显著负相关,印证了前文的实证检验模型是比较稳健的。

四、结论与建议

本文通过二元逻辑回归分析发现,CEO权力强度、股权分散性、股权流动性与高管腐败显著正相关,股权制衡度与高管腐败显著负相关,董事会规模、独立董事占比与高管腐败低度正相关,股权集中度、监事会规模、CEO相对薪酬与高管腐败低度负相关。通过多元回归分析发现,高管腐败对经营业绩有显著危害,其中对主营业务资产收益率的危害最大,对净资产收益率的危害较轻,可能是高管腐败主要与非营业性活动有关。因此,现金收益率和主营业务资产收益率更能够真实反映高管腐败对经营业绩的影响程度、方式和走向。

通过以上分析,本文认为:完善公司治理体系是有效遏制高管腐败的基本途径。第一,合理配置高管权力。按照“有权必有责,用权必担当,有责必有利,失责必追究”的原则,赋予公司高管尤其是CEO足够的经营管理权。第二,着力优化股权结构。尽管每个公司的情况不尽相同,但都存在股权比例的有效边界,股权过于分散和一股独大,都不利于股权之间的相互制衡。第三,有效夯实监督体系。要真正落实监事会的权责,不能成为治理结构中的“花瓶”,同时,要充分发挥专门委员会和独立董事的职责,成为公司利益的“守护神”。第四,不断改进评价指标。长期以来,净资产收益率ROE是评价非腐败公司经营业绩的主要指标,但它受人为操纵的可能性较大,在评价腐败公司经营业绩时,有失客观和公正,需要综合利用主营业务收益率CROA和现金收益率RCF。第五,充分利用资本市场。高管腐败问题涉及经济、政治、社会等方面,除了完善内部治理体系(经营者报酬、董事会监督、股东表决机制等)外,还应当完善外部治理体系(资本市场、公众舆论、国家法律、政府监管等),其中资本市场是公司外部治理的主要环节。

注释:

①主营业务资产收益率(CROA)=当年主营业务利润/资产总额

②限于篇幅,描述性统计结果没有列出。

参考文献:

[1]Svensson J. Who Must Pay Bribes and How Much?Evidence from a Crosssection of Firms[M]. Washington, D.C.: World Bank, Development Research Group, Macroeconomics and Growth, 2000.14-15.

[2]Luo,Joseph P.H.Fan,Oliver Meng Rui,Meng Xin Zhao.Public Governance and Corporate Finance:Evidence from Corruption Cases[J].Journal of Comparative Economics,2008.(36):34-36.

[3]Huang.L.J and Snell.R.S.Turaround,Corruption and Medioctity:Leadership and Governance in Three State Owned Enterprises in Mainland and China [J].Journal of BusinessEthics,2003,43(1-2):111-124.

[4]王莹. 国有企业上市公司高管腐败问题及应对策略分析[J]. 现代商贸工业. 2011,(14): 133-135.

[5]梅林. 公司治理与债务成本——对发生高管腐败上市公司的研究[J]. 中南财经政法大学研究生学报. 2011,(6): 96-102.

[6]杨卓. 企业高管腐败的影响因素及绩效后果研究[D]. 重庆大学, 2012.34-38.

[7]陈国权,毛益民.腐败裂变式扩散:一种社会交换分析[J].浙江大学学报,2013,(2):5-13.

[8]黄玖立,李坤望. 吃喝、腐败与企业订单[J]. 经济研究. 2013,(6): 71-84.

[9]刘佩琦. 国有企业高级管理人员腐败的原因及对策研究[D]. 东北师范大学, 2014.20-24.

[10]Finkelstein,S..Power in Top Management Teams:Dimensions,Measure,and Validation.[J]. Academy of Management Journal,1992,(35):505-538.

[11]胡明霞,干胜道. 管理层权力、内部控制与高管腐败[J]. 中南财经政法大学学报. 2015,(3): 87-93.

[12]崔学刚,谢志华,郑职权. 终极控制权性质与公司绩效——基于配对样本的实证检验[J]. 财贸研究. 2007,(4): 104-111.

(责任编辑:王铁军)

Abstract: The author selects 49 quoted companies with executives' corruption and another 49 without corruption respectively as relevant comparison samples during the year of 2013 and 2014, and puts binary logistic regression models and multiple linear regression models to use. The empirical research concludes that the damage to operating performance caused by executives' corruption is so dramatic. In addition, executives' corruption has a marked positive correlation with CEOs' power intensity, equity dispersion and stock liquidity, and a weaker one with board size and the proportion of independent directors. while, has a dramatic negative correlation with equity balance degree and a weaker one with equity concentration, DIRCS and CEOs' relative remuneration.

Key words:(Senior) executives' corruption; Operating performance; CEOs' power; Corporate governance