互联网金融背景下中国寿险公司经营绩效评价研究

2016-10-15杨卫平周咪成萌

杨卫平 周咪 成萌

摘 要:以2013年保费收入行业前十的寿险公司作为研究样本,对它们的经营状况进行横向和纵向的比较分析,并运用建立的经营绩效评价体系,对经营绩效进行综合评价。评价结果表明,泰康人寿2013年在偿债能力、盈利能力、运营效率和成长能力表现欠佳,但是互联网运营能力排名第一,从而提升了其经营绩效的综合排名。基于综合评价结果,泰康人寿需要从两方面进一步改善其经营状况:第一,从提升短期流动性、注重寿险业务发展和控制综合费用支出入手,改善传统的经营指标;第二,通过优化页面设计、调整在线客服时长和完善产品结构来保持其互联网运营优势。

关键词: 互联网金融;寿险公司;绩效评价;熵值法

中图分类号:F840.32 文献标识码: A 文章编号:1003-7217(2016)04-0031-06

一、引言

以互联网金融为代表的新兴金融业态的出现和发展,成为影响市场格局的重要力量。互联网已经不止是一个销售的渠道,其本身的特点也在改变着金融业的行为方式和市场格局。我国互联网保险从20世纪90年代初开始萌芽,至今有了十多年的经验积累。在互联网热潮的影响下,国内多家保险公司积极尝试,或成立独立的互联网公司,或成立电子商务部门。在大数据和互联网金融的背景下,运用互联网来推动公司持续发展已经成为保险公司追求的目标之一。如何把握互联网的发展趋势,增强自身的竞争能力,是保险公司应当思考和研究的重要问题。

国内外关于保险公司绩效评价的文献有很多,从多种角度对保险公司的经营绩效进行论述,如郭祥(2011)[1]认为经济资本作为企业风险管理的核心支柱,能够通过强化资本及风险约束意识、参与产品定价与交易决策、优化绩效考核体系等途径影响保险公司的绩效。徐李敏(2012)[2]研究了寿险公司分支机构的财务绩效评价。孙少岩、郑文瑞、王超(2011)[3]介绍了改进的因子聚类分析法,并对寿险公司进行了改进的因子聚类分析。马永强、徐爽(2011)[4]通过计算内含价值利润来反映寿险公司真实利润,以内含价值为基础计算股东价值,为寿险公司利用内含价值分析绩效做出了初步探索。李春红、刘琳、卢玉桂(2013)[5]针对寿险公司绩效评价指标多、维数高、指标权重的确定不够客观等行业特点,将解决高维问题的投影寻踪方法运用于寿险公司绩效综合评价中,建立了基于加速遗传算法的投影寻踪寿险公司绩效综合评价模型。刘波、张云霞(2011)[6]选择了44家财产保险公司作为样本,综合考虑公司的盈利能力、运营能力、偿付能力、发展能力等选择了16个指标,选用因子分析的方法测量了样本财产保险公司的经营绩效。张吉龙(2010)[7]主张运用关键绩效指标法(KPI)建立财险公司绩效评估指标体系。陈君、刘素立(2011)[8]认为我国财产保险公司传统的以财务指标为主的绩效考核评价方法存在片面性,平衡计分卡则能将公司的绩效评价与战略目标结合起来,弥补这一缺陷。马广奇、刘 聪(2011)[9]运用经济增加值方法探讨了我国上市保险公司的绩效评价问题。龙云飞、时传辉(2012)[10]在介绍了包括沃尔评分法、经济增加值、平衡计分卡等具有代表性的公司绩效评价方法的基础上,仍然选择采用杜邦分析体系作为保险公司绩效评价的主要方法;但是认为杜邦分析体系无法直接应用于我国保险公司,应对杜邦分析体系进行改进,使之成为适合我国保险公司的绩效评价方法。孙树垒、彭作和、路晓伟(2011)[11]提出了具有公共要素的关联网络DEA模型处理方法,并将其应用于中资财产保险公司的绩效评价,对实证结果进行了分析和探讨。

我国互联网保险的发展也引起了国内外不少学者的关注,他们从不同角度分析了其中的问题和原因, 如梁东(2014)[12]、唐金成(2014)[13]等。姚文平(2014)[14]在《互联网金融》一书中,整体介绍了互联网金融的起源、发展历程,其中特别介绍了互联网保险的发展状况。中国保险业协会也于2014年发布了互联网保险行业发展报告[15]。但是,目前鲜有文献对互联网金融背景下保险公司如何进行经营绩效评价的相关问题进行探讨。对于保险公司绩效而言,传统的保险公司绩效评价体系没有能够将保险公司的互联网运营能力考虑进去,无法全面客观反映互联网金融环境下保险公司的经营成果和竞争力。针对这一问题,本文从偿债能力、盈利能力、运营效率、成长能力和互联网运营能力五方面考虑,建立保险公司的经营绩效评价体系,对互联网金融背景下保险公司的绩效评价指标进行思考。

二、经营绩效评价指标体系的构建

对保险公司经营绩效进行评价时,应充分考虑时代因素,将时代特点考虑进评价指标体系中,近些年保险业的发展特点就是互联网化。本文从五大方面选取评价指标(见表1),其中互联网运营能力包括以下具体指标:

(1)产品丰富性(X16),即为消费者提供互联网保险产品的能力。互联网保险的核心是开发真正符合互联网群体的产品,因而保险公司所能够提供的保险产品是考察其互联网运营能力的一项重要指标。

一款在线保险产品的正式运营并不是简单、机械地把传统的保险产品搬迁到线上,而是要经历保险产品开发、产品页面开发、后台购买流程开发、产品宣传等严格流程。所以,线上产品的数量应当能反映公司的互联网运营能力。

产品丰富性可以用保险公司官网提供的可以在线购买的保险产品数作为考核指标。虽然现在保险公司通过多种渠道提供在线商品,例如淘宝、京东、官网或者向日葵等专业保险网站,但是官网是保险公司自主经营的正式平台,完全依赖的是公司自身的运营能力,所以,选取官网产品数作为考核指标。

(2)在线客服时长(X17)。不管是线上还是线下,保险对于一般的消费者来说,都是比较陌生和复杂的领域。线上咨询服务的质量对于保险公司来说是一个挑战,保险产品的专业性导致保险消费者在线上选购保险产品时比较困难,所以,需要在线客服的大力支持。

在线客服对保险消费者或是其他相关主体提供的服务质量,可以从回复速度、回复的正确性、工作时长等方面综合判定。考虑到数据的可获取性和实用性,本文选取在线客服的工作时长作为考核指标。

互联网保险的一个特点就是不受时间、空间的过多限制,如果消费者能够随时在网上咨询,客户体验应该会好一些。现在24小时电话客服已经是很平常的事情,但是官网在线客服并没有做到24小时。因此,可以根据用户的购买记录,分析哪些时段访问量和购买量比较大,从而考虑是否适当增加客服时长,或者调整客服时间。

(3)登录方式(X18),采用联合登录方式,即用户通过已有的账号就可以登录保险公司网站,无需申请保险公司网站的账号。联合登录是保险公司网站通用性的重要指标,联合登录方式越多,登录方式就越多,通用性越强。

(4)页面设计满意度(X19),指消费者对于保险公司相关网站页面设计的满意度,满意度越高,说明保险公司在页面设计上的能力比较好。页面设计的好坏对于互联网平台来说是很重要的。对于用户来说,好的视觉效果和页面反应速度,是对网站进行深层次操作的前提。

(5)页面反应速度满意度(X20),用于衡量保险公司网站的浏览性能好坏的关键指标,一般情况下,越快的反应速度说明后台服务器效率越高。保险公司应该致力于提升X19、X20这两项满意度。

(6)保险知识普及力(X21),即保险公司通过互联网为普及保险常识所作出的努力。消费者由于保险专业知识的缺乏,会有很强的求知欲,来消除信息不对称。如果保险公司能够为消费者提供量大质优的保险文章,普及保险知识,可以在很大程度上吸引消费者。当然所提供的文章既要有数量,还要有质量,同时尽量迎合消费者的喜好。考虑到数据的可获取性,本文根据保险公司官网提供的保险常见问答文章数量来作为保险知识普及力度的参考值。

(7)人才优势(X22),该指标选取保险企业本科及以上学历员工人数作为代表,一般情况下,高学历人才是企业创新的坚实基础,不可忽视的隐形力量。

(8)网站流量(X23),公司网站流量的多少,在一定程度上能够反映出公司的网站内容的吸引力,可以引发用户的多次浏览,在为用户提供实际效益的同时,也有利于转化率的提升。

三、加入互联网因素的经营绩效综合评价

(一)样本选择

运算指标的数据主要来源于各保险公司官方网站数据、中国保险年鉴、中国互联网保险发展报告。由于互联网保险仍旧处于探索阶段,各公司差异大,指标所需要的个别数据存在缺失,但属于少数情况,缺失数据采用行业平均值。

本文选取2013年保费收入行业前十的寿险公司作为研究样本,分别为:泰康人寿、阳光人寿、中国人寿、人保寿险、平安人寿、新华人寿、太平洋人寿、太平人寿、生命人寿,该排序不分先后。

(二)指标数据标准化

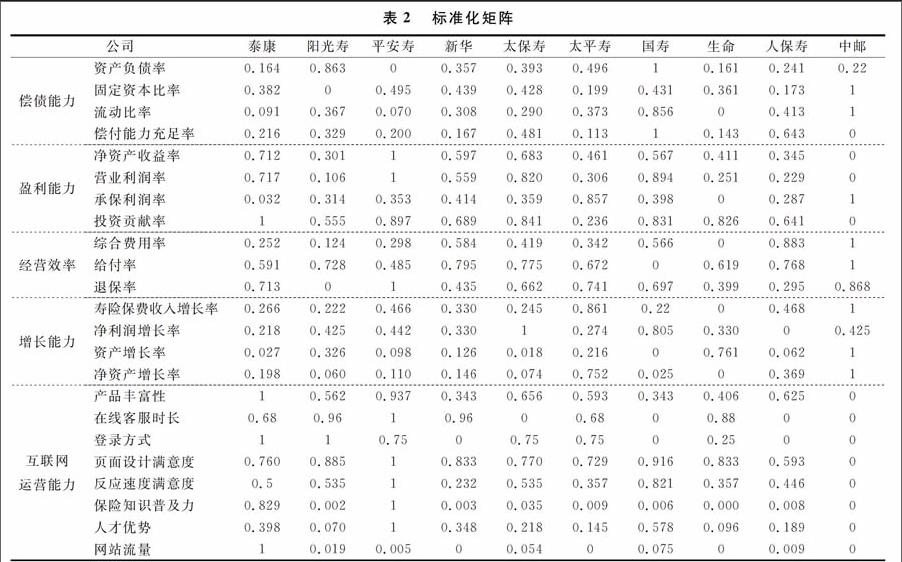

本文在构建保险公司经营绩效评价体系时,各能力指标的选取并没有进行统一的、标准的量纲,指标中也存在正向指标和逆向指标的区分,所以在对指标进行筛选之前,必须先对各指标数据进行标准化处理,使其后用于计算数据所得出结果具有合理性。其计算方法为:

对原始数据做标准化处理后,得到结果如表2所示。少数空缺数据选择行业内的平均值替代。(三)指标的聚类法及相关性筛选

在已经处理的样本公司指标的标准化数据中,将偿债能力指标输入至SPSS19.0中,对样本进行系统聚类分析,聚类方法选择组间联接,度量标准为平方Euclidean距离,得到指标聚类结果,通过筛选,建立了保险公司经营绩效评价指标体系,如表3所示。(四)熵权法的运用

运算结果整理如表4所示。将表4中的权重结果与表2中相关的标准化数据相乘并将分项下的相乘结果进行加和,得到各个公司的分项能力得分。对各分项能力排名,并对得分相加,得到各家公司的综合能力分数,最后进行综合排名,得到表5和图1。

四、结论与建议

由以上计算结果可知,泰康人寿的偿债能力、盈利能力、运营效率和增长能力在样本公司中的排名分别为第6名、第5名、第8名、第8名,排名都比较靠后,表现欠佳,但在互联网运营方面表现抢镜,位列样本公司第一。正因为互联网运营能力的强劲表现,所以,其综合绩效排名相对于传统绩效指标来说,有所提升。这说明互联网运营能力对于保险公司经营的重要性。另外,绩效评价结果表明该套评价体系可以真实反映保险公司在互联网时代的综合和分项经营成果,是一套可行的绩效评价指标。

泰康人寿需要提升短期流动性、注重寿险业务发展和控制综合费用支出,改善传统的经营指标。同时,虽然泰康人寿的互联网运营能力很强,但是也存在一些细节上的不足,可以从以下几方面进行改善和补充,以保持其在互联网运营能力上的优势:

(1)优化页面设计,提升后台服务器速度。

从样本公司页面设计满意度和页面反应速度满意度得分中可以看出,泰康人寿的相应得分较低,需要在页面设计上进行优化。虽然最终页面设计相关指标权重并不算高,但是页面设计满意度和页面反应速度对于使用者还是有很深远的影响的。在互联网保险发展的初期,也许对于公司影响不大,但在竞争不断加剧后,页面设计的影响将会是深远的。

(2)调整在线客服时长。

泰康人寿官方网站在线客服时间段为9:00~17:30,时长为8.5个小时,基本与正常的工作时间重合,难以满足互联网群体的需求。据百度数据的相关统计资料显示,我国网民在PC端的上网集中的前十个时段中,工作时间上网的人较少,大家更倾向于在下班之后进行网页浏览,而不是工作时间,这与泰康人寿提供的服务时间是有冲突的。一方面造成客服资源在正常工作时间段的浪费,一方面可能会出现非工作时间段客户的咨询得不到有效回答。因此,泰康人寿可以根据用户浏览习惯,适当延长在线客服时间,来满足客户咨询需求,同时避免客服资源的闲置。

(3)进一步优化产品体系。

泰康人寿网销产品可分为三个历史发展阶段。第一阶段:2002~2007年,旅行险、交通意外险和综合意外险等短意险占绝对主导,仅有世纪泰康个人住院医疗保险这一款健康险;第二阶段:2007~2009年,以短意险、旅行险等短险为主,兼有投资理财险和长期寿险;第三阶段:2010年至今,正式建立了e爱家长期寿险、e顺短期意外险和e理财投资产品的三大产品体系。虽然在产品体系建设上,泰康人寿已经取得相当的成就。但是其产品体系仍旧有欠缺,当务之急是持续开发更多能够迎合保险消费者需求的产品。

参考文献:

[1]郭祥.经济资本、企业风险管理与保险公司绩效[J].保险研究,2011,(12):26-32.

[2]徐李敏.寿险公司分支机构的财务绩效评价[J].中国外资,2012,(13):89-90.

[3]孙少岩,郑文瑞,王超.寿险公司绩效实证分析[D].吉林:吉林大学,2011.

[4]马永强,徐爽.我国寿险公司绩效评价研究以灰色系统理论及内含价值为基础[D].成都:西南财经大学,2011.

[5]李春红,刘琳,卢玉桂.基于投影寻踪的寿险公司绩效动态综合评价[J].重庆理工大学学报,2013,27(1):102-105.

[6]刘波,张云霞.当前中国财产保险业经营绩效和效率的实证研究[D].辽宁:东北财经大学,2011.

[7]张吉龙.中国财产保险公司绩效分析[A].山东省保险学会2010年“转变发展方式,促进保险强省建设”征文颁奖仪式暨保险学术报告会论文集[C].2010.

[8]陈君,刘素立.平衡计分卡在财产保险公司分支机构绩效考核中的运用研究[D].北京:首都经贸大学,2011.

[9]马广奇,刘 聪.EVA视角下的中国保险上市公司绩效分析[J].财会月刊,2011-10:26-29.

[10]龙云飞,时传辉.基于杜邦分析体系改进的我国保险公司绩效评价研究[D].黑龙江:黑龙江大学,2012.

[11]孙树垒,彭作和,路晓伟.基于公共要素关联网络DEA的中资财产保险公司绩效评价[C].中国保险学会学术年度入选文集,2011:57-66.

[12]梁东.对我国互联网保险经营的思考[J].河北金融,2014,(7):55-58.

[13]唐金成.中国互联网保险发展研究[J].南方金融,2014,(5):161-163.

[14]姚文平.互联网金融[M].北京:中信出版社,2014.

[15]中国保险业协会.互联网保险行业发展报告2014[R].2014

(责任编辑:宁晓青)

Abstract:With the top ten premium income life insurance companies in 2013 as the research sample, the paper analyzed their operational conditions deeply from the horizontal and vertical aspects. The paper evaluated their operational performance with the built up evaluation system and the results showed that although Taikang Life's other performance was not so good, its internet operational liability was No.1, thereby enhancing its comprehensive ranking. Taikang Life needs to enhance its operational conditions from two aspects, one is to improve traditional operational indexes and the other is to keep its internet operational advantages through some measures.

Key words:Internet finance; Life insurance company; Performance evaluation; Entropy method