本地任职、产权性质与政府补助

2016-10-13刘中燕周泽将

刘中燕,周泽将

(1.安徽大学 经济学院,安徽 合肥 230601;2.安徽大学 商学院,安徽 合肥 230601)

本地任职、产权性质与政府补助

刘中燕1,周泽将2

(1.安徽大学 经济学院,安徽 合肥 230601;2.安徽大学 商学院,安徽 合肥 230601)

以2007-2014年中国沪深两市A股上市公司为样本,文章从本地任职视角,实证检验了独立董事在获取政府补助中的作用。研究发现独立董事本地任职显著地提高了上市公司获得政府补助的概率和数量。基于产权性质角度的进一步经验证据揭示,国有控股显著地抑制了独立董事本地任职对企业获取政府补助的促进作用。文章的研究表明,独立董事丰富的社会资本如被恰当运用,可以帮助企业获稀缺的补助资源,但这一过程会受限于产权性质,在国有控股企业中难见成效。

独立董事;本地任职;社会资本;产权性质;政府补助

一、 引 言

独立董事是现代企业中降低代理成本、改进公司治理的重要制度性安排[1],自2001年引入中国资本市场开始,即被监管层寄厚望于保护投资者的利益,这其中主要强调的是独立董事监督职能的发挥,众多的文献主要围绕这一角度展开研究[2-3]。但是监督职能行之有效的重要前提之一是独立董事受到市场声誉机制的约束[4]。进一步地,若市场声誉发挥作用,则必然要求独立董事拥有相对较高的社会资本。通过翻阅上市公司年报中披露的独立董事简历信息直接验证了上述推断,可以发现独立董事中不仅包括会计、法律、技术等专业人士,而且不乏大量的行业协会领导、金融企业管理人员、已退休官员等高社会资本人群。社会资本作为企业可利用的稀缺资源,有利于企业获取非公开信息、猎取稀缺资源、捕捉商机,最终能够为企业带来经济利益。而社会资本的利用效率则与经济主体之间的地理距离紧密相关。已有研究显示,地理临近(geographic proximity)所带来的信息优势能够为银行、企业、分析师、机构投资者、会计师事务所等相关经济主体带来竞争优势[5]2758[6]140[7]719[8]81[9]43。在中国,独立董事本地任职现象非常普遍(独立董事工作地点和企业注册地位于同一省、直辖市或自治区),依据统计,所占比例超过60%。但是除周泽将和徐玉德(2015)关注到了独立董事本地任职的经济后果外[10],国内鲜有文献从本地任职角度对独立董事的地理临近优势进行检验。基于此,本文选择本地任职这一独特视角,实证检验独立董事对于企业获取政府补助的促进作用,进而可以有助于理论界和实务界重新审视中国制度背景下的独立董事职能。

相对以往研究而言,本文可能的贡献之处主要体现在以下四个维度:(1)本文分析了本地任职在独立董事为企业争取政策资源时带来的竞争优势,丰富了以“组织需要通过获取环境中的资源来维持生存”为核心假设的资源依赖理论研究。(2)已有研究多是探讨高管政治关联这一类社会资本对企业获取政府补助的影响,本文从社会资本的“空间”影响因素出发,以独立董事是否在本地任职来衡量社会资本的利用效率,并考察其对政府补助的影响,拓宽了社会资本测量和政府补助影响因素的研究。(3)地理临近所带来的地缘优势已为多数研究证实,本文基于独立董事本地任职视角的研究为地理位置如何影响微观主体行为这一领域的文献提供了增量的经验证据。(4)目前的研究已揭示产权性质会影响包括政府补助在内的资源配置,本文则更进一步地深入检验产权性质对独立董事社会资本利用效率的影响,有助于加深对于企业产权经济后果这一问题的理解。

二、 理论分析与研究假设

周小虎(2005)认为“企业社会资本是指那些能够被企业所控制的有利于实现其目标和实现目标活动的,嵌入企业网络机构中显在的和潜在的资源集合”,“包括结构性、关系性和认知性三个维度”[11]。其中,关系性社会资本通过人际关系的创造和维持来获取稀缺资源。政府补助是政府通过对收入和资源的再分配以实现其对经济进行干预的重要手段,亦是企业可以通过社会资本等投资进行争取的重要政策资源。在我国分权化改革的背景下,地方政府有较高的财政支出支配权,除了个别项目外,关于财政补助支出的明确规范并未在相关法律法规中有所涉及,从而导致地方政府官员在向企业提供财政补助时有较多的自由裁量权[12]67。在这种情况下,社会资本作为一种非正式制度[13],就愈能发挥其“协调行动”的功能。

独立董事社会资本经济后果的研究已逐渐受到学术研究人员的关注。研究发现,政府背景的独立董事能够提升企业的经营业绩[14];银行背景的独立董事能够为企业争取更多信贷融资[15];技术背景的独立董事能够提升公司研发的产出效率[16];网络中心度高的独立董事能够提升公司的投资效率[17];异地独立董事提高了企业异地并购和异地经营的效率[18-19]。企业作为一个经济组织,包含了上至领导、经理,下至一线工人的几乎所有阶层,而处于不同阶层的人群所具有的人际关系网络和社会资本总量存在明显的差异。边燕杰(2004)的研究显示,领导干部、经理和专业技术人员以及其他白领阶层具有优势的人际关系网络和更高的社会资本量[20]。企业的独立董事主要是由社会资本量较高的专业人员和领导干部、经理等组成,能够更多、更快、更准确地获取与企业发展、获利相关的关键信息,以便为企业提供咨询服务。而这种关键信息的获取能力则与经济主体之间的地理距离紧密相关。

已有研究表明,经济主体之间地理位置临近,能够减少信息收集成本和信息不对称程度,从而为经济主体带来本地优势。银行与借款企业临近有助于软信息的收集和垄断市场的开拓,从而能够对临近的借款企业收取较高的贷款利率[21][5]2758。企业越靠近金融中心,其信息风险越低,越能以低成本获得权益融资[6]140。本地分析师具有信息优势,因而比异地分析师预测公司盈余更为精确[7]719[22]。本地机构投资者的信息优势能够帮助其更好地预测未来收益,获得更高的投资回报[23][8]81。会计师事务所与客户临近提高了其议价能力,对临近客户收取了更高的审计费用[24];同时,会计师事务所临近客户,能够更便利地与客户进行沟通,获得更充分的信息,提供更高质量的审计服务[9]43[25]。

独立董事群体是高社会资本人群,其本地优势的发挥将会为企业带来经济利益。在有明确“地方”界限的政策资源获取上,本地独立董事的地缘优势将会更加突出。在所有政策资源中,政府补助能够为企业带来直接的经济利益,无疑是最具诱惑力的资源之一。政府补助通常是政府扶持新兴产业、调整产业结构的重要手段。企业投资于政府扶持的产业或项目后,无论能否通过投资获利,都愿意花费一定的精力和资源争取更多的政府补助,企图通过社会资本投资来分得政府补助的一杯羹[26]。聘任具有优势社会网络的独立董事则是企业增加社会资本投资的一个重要方面。而本地独立董事的社会网络和社会资本则更容易为企业所用,能够为企业争取更多的政府补助。首先,独立董事多为专业人士、经营管理人士和行业协会领导,这些社会上层人士经常出席团体活动或重要会议,能够与当地的政府官员取得并保持联系,获得政府下一步的工作计划或扶持方向。其次,政府部门在为某些新兴产业或项目的试点工作制定扶持政策时,往往会咨询相关专业人士的意见,甚至将试点工作的策划项目委托给当地高校、科研院所等机构的研究人员。因此,专业人士、行业协会领导、经营管理人员高度集中的本地独立董事群体就具有明显的信息优势,他们能够较早的洞悉政府工作动态、获取稀缺信息,帮助企业及早发现商机,做到有的放矢,更容易达到获取政府补助所需的硬性条件。据此,我们提出本文的研究假设1:

假设1:限定其他条件,独立董事本地任职显著提高了企业获得政府补助的概率和数量。

政治庇护理论认为,政府会从国有企业的经营中获取诸如促进就业和政治升迁等政治利益,有动机为国有企业提供更多政策资源[27]。一方面,国有控股企业承担着维持就业、提供公共物品等预算软约束[28-29],从而地方政府有动机也有义务对国有企业实施政府补助等保护措施。另一方面,官员的绩效考核与升迁直接与地方经济发展水平挂钩,而国有控股企业多是地方支柱产业,为地方经济发展做出重要贡献,政府出于政绩考核的考虑也会给予国有企业较多的政府补助等政策资源。步丹璐和郁智(2012)、孔东民等(2013)以及耿强和胡睿昕(2013)的研究也均证明我国的政府补助明显偏向于国有控股企业[30-32]。因此,国有企业与政府之间的天然联系使得国有企业不费吹灰之力就可获得数量可观的政府补助,那么企业为获取政府补助所做的努力在国有企业中就难以发挥其应有的作用。潘越等(2009)和余眀桂等(2010)的研究也证实,与政府建立联系有助于民营企业获取更多的政府补助,而对国有企业则无此效用[33][12]65。因此,我们认为本地任职独立董事丰富的社会资本能够为非国有企业获取更多的政策资源,而在国有企业中几乎无用武之地。据此,我们提出本文的研究假设2:

假设2:限定其他条件,国有控股显著地抑制了独立董事本地任职对企业获得政府补助的促进作用。

三、 研究设计

(一) 模型设计与变量定义

为检验本文的假设1,参考郭剑花和杜兴强(2011)、许罡等(2012)和彭代武等(2013)的研究[34][35]123[36],构建模型(1):

SUBSIDY=α0+α1GEO+α2NATURE+α3FISC_REV+α4MARKET+α5POL+α6INDDIR+α7FIRST+

α8SIZE+α9GROWTH+α10LEV+α11MOTIVE+α12LIST+λYEAR+γINDUS+ε

(1)

为检验本文的假设2,在模型(1)的基础上,加入本地任职GEO和产权性质NATURE的交乘项GEO*NATURE,构建模型(2):

SUBSIDY=α0+α1GEO+α2NATURE+β1GEO*NATURE+α3FISC_REV+α4MARKET+α5POL+α6INDDIR+

α7FIRST+α8SIZE+α9GROWTH+α10LEV+α11MOTIVE+α12LIST+λYEAR+γINDUS+ε

(2)

其中,SUBSIDY代表政府补助,采用两种方式度量:(1)政府补助数量SUBSIDY_N,即公司当年所获政府补助金额加1后取自然对数;(2)政府补助虚拟变量SUBSIDY_D,若公司当年获得了政府补助,赋值为1,否则赋值为0。GEO代表独立董事本地任职,本文采用三种方式度量:(1)本地任职独立董事数量GEO_N;(2)本地任职独立董事虚拟变量GEO_D,若董事会中有本地独立董事,赋值为1,否则赋值为0;(3)本地任职独立董事占独立董事总体的比例GEO_R。NATURE代表产权性质,若上市公司为国有控股,赋值为1,否则赋值为0。其余为控制变量,包括:地区财政收入FISC_REV(公司所属地区的财政收入/当地GDP)、制度环境MARKET(樊纲等(2011)所编制的我国各地区市场化指数[37])、独立董事政治关联POLD(若公司独立董事成员现在或曾在党委、政府部门、检察院、法院等机关工作,赋值为1,否则赋值为0)、独立董事比例INDDIR(独立董事人数/董事会人数)、第一大股东持股比例FIRST(第一大股东持股数/总股数)、公司规模SIZE(期末总资产的自然对数)、成长能力GROWTH((本期营业收入-上期营业收入)/上期营业收入)、资产负债率LEV(期末负债总额/期末资产总额)、盈余管理动机MOTIVE(参考许罡等(2012)的研究,如果扣除政府补助后净资产收益率处于-1%至1%之间,赋值为1,否则赋值为0[35]123)、上市年龄LIST(公司自上市至研究年度的年数)、以及年度虚拟变量YEAR(涉及8个年度,设置7个虚拟变量)和行业虚拟变量INDUS(如果企业属于垄断、国家支持或高度管制行业*参考许罡等(2012)[34]123的研究,垄断、国家支持或高度管制行业包括电力、电信、石油、开采、农业、土木建筑和房地产业。,赋值为1,否则赋值为0)。依据本文的假设,我们可以预期α1显著大于0,β1显著小于0。

(二) 样本选择与数据来源

本文以2007-2014年沪深两市A股上市公司为初始样本,并参照研究惯例进行了如下筛选:(1)剔除处于金融、保险行业的观测值;(2)剔除处于ST、PT等非正常交易状态的观测值;(3)剔除同时发行B股或H股的公司观测值;(4)剔除资产负债率大于1的观测值;(5)剔除数据缺失的观测值;最终剩余8583个观测值。同时,为了减弱极端值可能带来的影响,本文对所有连续变量在1%和99%分位进行了winsorize处理。本文的政府补助数据由CSMAR数据库中“中国上市公司财务报表附注数据库”-“损益项目”-“营业外收入或支出”中的“具体项目”中提取并经手工筛选得到;独立董事本地任职、政治关联数据系手工查阅上市公司年度报告整理而得;地区财政收入数据来自国家统计局网站;制度环境数据来自樊纲等(2011)所编制的我国各地区市场化指数;公司治理及财务数据来源于CCER金融研究数据库。

四、 实证检验及结果分析

(一) 描述性统计与相关性分析

首先,本文对各变量进行了描述性统计(限于篇幅略去表格,备索)。SUBSIDY_N的均值为13.9299,说明样本期间每家公司每年平均可获得约1121188(e13.9299-1)元的政府补助;SUBSIDY_D的均值为0.8789,说明样本期间有87.89%的公司获得了政府补助。GEO_N的均值为2.0331,说明平均每家上市公司中本地任职独立董事人数为2人;GEO_D的均值为0.8270,说明82.70%的公司聘请了本地任职独立董事;GEO_R的均值0.6048,说明本地任职独立董事占独立董事总人数的平均比例已超过60%,揭示了本地任职已成为上市公司聘请独立董事的主流趋势。NATURE的均值为0.6471,说明样本企业中约有64.71%为国有控股。FISC_REV的均值为0.1075,说明各公司所属地区的财政收入约占其GDP总额的10.75%。POL的均值为0.4564,揭示了45.64%的企业聘任了具有政治关联的独立董事。INDDIR的均值为0.3666,说明独立董事在董事会中的平均比例已超过了证监会所要求的独立董事比例1/3的最低要求,揭示出上市公司已渐渐认识到了独立董事的重要性。FIRST的平均值和中位数分别等于0.3648和0.3431,说明我国资本市场“一股独大”的现象依然普遍存在。

然后,本文对各主要研究变量进行相关性分析(限于篇幅略去表格,备索)。分析结果显示,政府补助数量SUBSIDY_N与本地任职独立董事数量GEO_N和本地任职独立董事虚拟变量GEO_D的相关系数均在1%的水平上显著为正,与本地任职独立董事比例GEO_R的相关系数在15%的水平上显著为正(P值=0.1500);政府补助虚拟变量SUBSIDY_D与本地任职变量GEO_N、GEO_D和GEO_R的相关系数均在1%的水平上显著为正。产权性质NATURE与政府补助变量SUBSIDY_N和SUBSIDY_D也均在1%的水平上显著正相关。相关性分析结果初步支持了本文的假设1,至于本地任职GEO和产权性质NATURE对政府补助的联合影响如何,将在下文的多元回归分析中检验。

(二) 回归分析

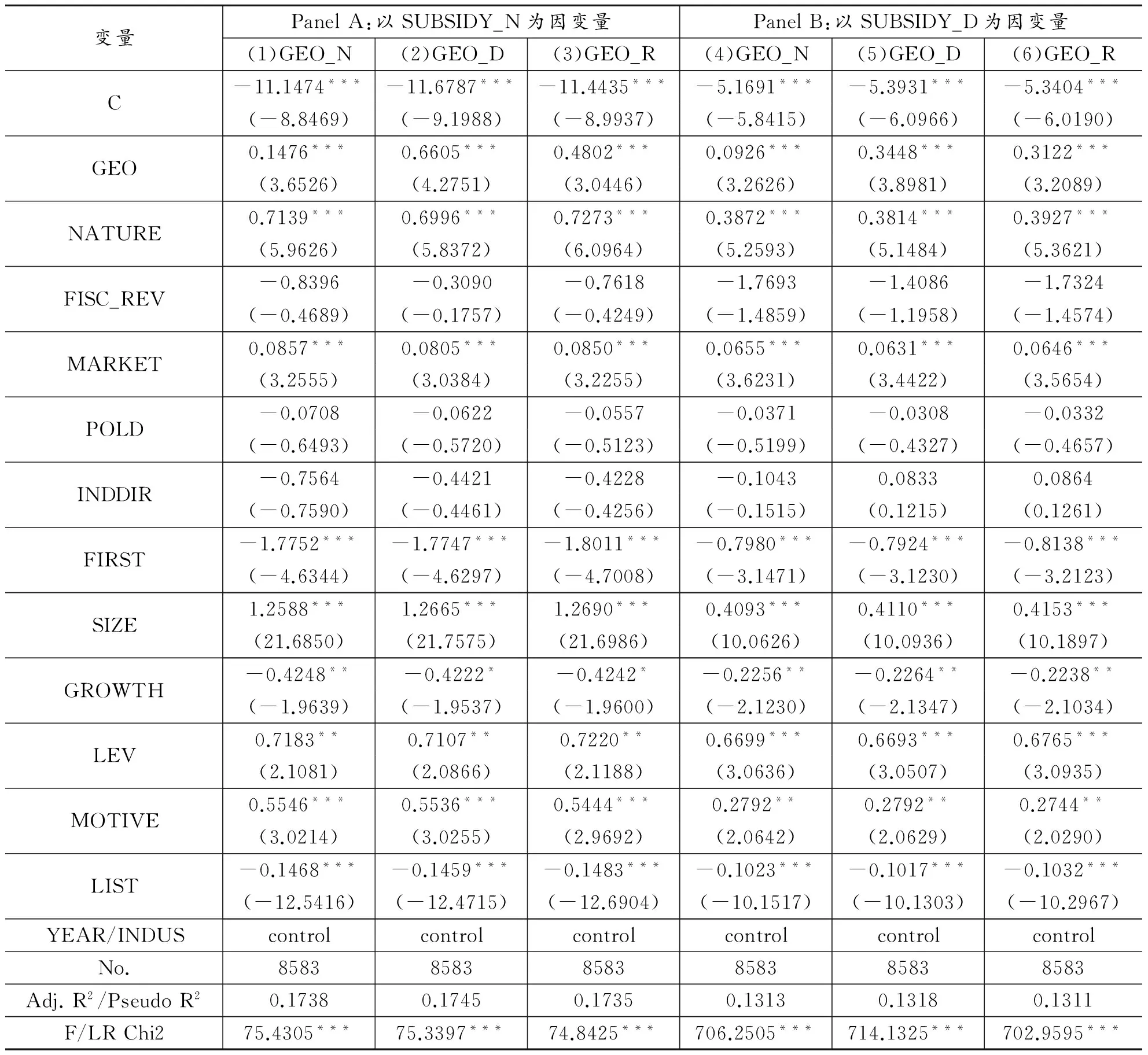

表1报告了模型(1)的回归结果。其中,Panel A报告了以政府补助数量SUBSIDY_N为因变量时的OLS回归结果,括号中报告的是t值;Panel B报告了以政府补助虚拟变量SUBSIDY_D为因变量时的Logit回归结果,括号中报告的是z值。不难看出,第(1)-(6)列中所有本地任职变量GEO的回归系数均在1%的水平上显著为正。其中,第(1)和(4)列中,本地任职独立董事数量GEO_N的回归系数分别为0.1476和0.0926,对应的t值为3.6526、z值为3.2626;第(2)和(5)列中,本地任职独立董事虚拟变量GEO_D的回归系数分别为0.6605和0.3448,对应的t值为4.2751、z值为3.8981;第(3)和(6)列中,本地任职独立董事比例GEO_R的回归系数分别为0.4802和0.3122,对应的t值为3.0446、z值为3.2089。结果显示,独立董事本地任职显著地提高了企业获得政府补助的概率和数量,本文的假设1得到了经验证据的支持。

表1 独立董事本地任职对政府补助的影响

注:***、**和*分别表示在1%、5%和10%的水平上显著(双尾),统计检验的t值和z值均已经过个体和时间层面的cluster调整。

控制变量中(以第(1)列为例),产权性质NATURE的回归系数均在1%的水平上显著为正,表明国有控股企业比非国有控股企业更容易获得政府补助资源,再次佐证了政府补助的国有偏好。制度环境MARKET的回归系数在1%的水平上显著为正,说明在市场化进程越高的地区,公司能获得更多的政府补助。可能是因为在市场化进程高的地区,市场竞争也更激烈,国有企业的竞争力较弱,更需要政府补助的保护。公司规模SIZE的回归系数在1%的水平上显著为正,说明大型企业更容易争取到政府补助,可能是大企业的实力较强、对地区经济发展的贡献较大所致。资产负债率LEV的回归系数在5%的水平上显著为正,说明陷入财务困境的企业较易得到政府扶持。盈余管理动机MOTIVE的回归系数在1%的水平上显著为正,说明政府补助是企业进行盈余管理一项重要手段。第一大股东持股比例FIRST、成长能力GROWTH和上市年龄LIST的回归系数均显著为负,说明股权越集中、成长能力越强、上市时间越长的公司,可能因其在公司治理和经营方面的实力较强,对政府补助的需求也相应较小。

表2报告了模型(2)的回归结果。其中,Panel A报告了以政府补助数量SUBSIDY_N为因变量时的OLS回归结果,括号中报告的是t值;Panel B报告了以政府补助虚拟变量SUBSIDY_D为因变量时的Logit回归结果,括号中报告的是z值。Panel A中,第(1)-(3)列GEO* NATURE的回归系数均在5%的水平上显著为负(系数=-0.2113,t=-2.5079;系数=-0.7903,t=-2.5622;系数=-0.7221,t=-2.2691)。Panel B中,第(4)和(6)列GEO* NATURE的回归系数均在10%的水平上显著为负(系数=-0.1010,z=-1.7829;系数=-0.3329,z=-1.7155);第(5)列GEO*NATURE的回归系数在15%的水平上显著为负(系数=-0.2823,z=-1.5481)。研究结果表明,国有控股显著抑制了独立董事本地任职对企业获取政府补助的促进作用,支持了本文的假设2。此外,第(1)-(6)列中本地任职GEO的回归系数均在1%的水平上显著为正,这与表1的研究结果一致,再次支持了本文的假设1。其余控制变量的符号亦与表1基本保持一致,在此不再赘述。

表2 产权性质对独立董事本地任职与政府补助关系的调节作用

注:***、**和*分别表示在1%、5%和10%的水平上显著(双尾),统计检验的t值和z值均已经过个体和时间层面的cluster调整。

(三) 稳健性测试

为使本文的研究结论更为可靠,我们进行了以下敏感性测试(限于篇幅,这里仅列出主要测试变量的系数、t值、z值,详细回归结果备索):

1.内生性测试。独立董事本地任职便于企业充分利用其社会资本以帮助其获得更多的政府补助;但企业若欲争取更多政府补助,也可能会有意的多聘任本地独立董事以利用其社会资本,二者之间可能存在互为因果的内生性问题。考虑到这一问题可能造成的影响,本文分别采用滞后变量法和倾向得分匹配法进行稳健测试。

(1)滞后变量法。为控制内生性问题,本文将本地任职变量GEO滞后一期,重新命名为LGEO,以剩余的7125个观测值再次进行模型(1)和模型(2)的回归分析,结果见表3。表3中,Panel A对应的是模型(1)的回归结果,Panel B对应的是模型(2)的回归结果。第(1)-(3)列报告了以SUBSIDY_N为因变量时的OLS回归结果,括号中报告的是t值;第(4)-(6)列报告了以SUBSIDY_D为因变量时的Logit回归结果,括号中报告的是z值。Panel A中LGEO的回归系数均在1%的水平上显著大于0,Panel B中LGEO*NATURE的回归系数均小于0,其中第(1)和第(3)列的回归系数在5%的水平上显著,第(2)、(4)和(6)列的回归系数在10%的水平上显著,再次支持了假设1和假设2。

表3 滞后变量法的回归分析结果

注:***、**和*分别表示在1%、5%和10%的水平上显著(双尾),统计检验的t值和z值均已经过个体和时间层面的cluster调整。

(2)倾向得分匹配法。参照Lennox et al.(2012)和曾亚敏和张俊生(2014)的研究方法[38][39],本文进一步采用倾向得分匹配法(propensity score matching)以控制模型选择偏差可能导致的内生性问题。首先,使用向后逐步Probit回归方法(解释变量仅保留显著性水平小于0.1的变量),估计出公司聘任本地任职独立董事的概率;然后,按照公司聘任本地任职独立董事的概率进行排序;最后,对每一个不存在本地任职独立董事的公司,找出概率得分最接近的存在本地任职独立董事的公司进行配对,最终剩余2970个观测值。

本地任职独立董事的选择模型构建如下:

GEO_D=α0+α1TONGHANG+α2NATURE+α3FISC_REV+α4MARKET+α5POL+α6SIZE

+α7GROWTH+α8MOTIVE+λYEAR+(INDUS+ε

(3)

模型(3)中,参考Lev和Sougiannis(1996)、罗婷等(2009)、李小荣和刘行(2012)的研究[40][41][42],引入同年同行业其他公司本地任职独立董事人数的均值TONGHANG作为排除性约束变量。因为同行业其他公司的平均本地任职独立董事人数对本公司的政府补助无直接影响,且同一行业公司的本地任职独立董事人数之间存在相关性,因此选用这一变量较为合理。其余变量的定义与模型(1)相同,不再详述。

用倾向得分匹配所得的2970个观测值重复模型(1)和模型(2)的回归分析,详细结果见表4。表4中,Panel A对应的是模型(1)的回归结果,Panel B对应的是模型(2)的回归结果。第(1)-(3)列报告了以SUBSIDY_N为因变量时的OLS回归结果,括号中报告的是t值;第(4)-(6)列报告了以SUBSIDY_D为因变量时的Logit回归结果,括号中报告的是z值。Panel A中GEO的回归系数均在1%的水平上显著大于0,Panel B中GEO*NATURE的回归系数均小于0,其中第(1)、(2)、(3)和(5)列的回归系数显著小于0。假设1和假设2再次得到了经验证据的支持。

表4 倾向得分匹配法的回归分析结果

注:***、**和*分别表示在1%、5%和10%的水平上显著(双尾),统计检验的t值和z值均已经过个体和时间层面的cluster调整。

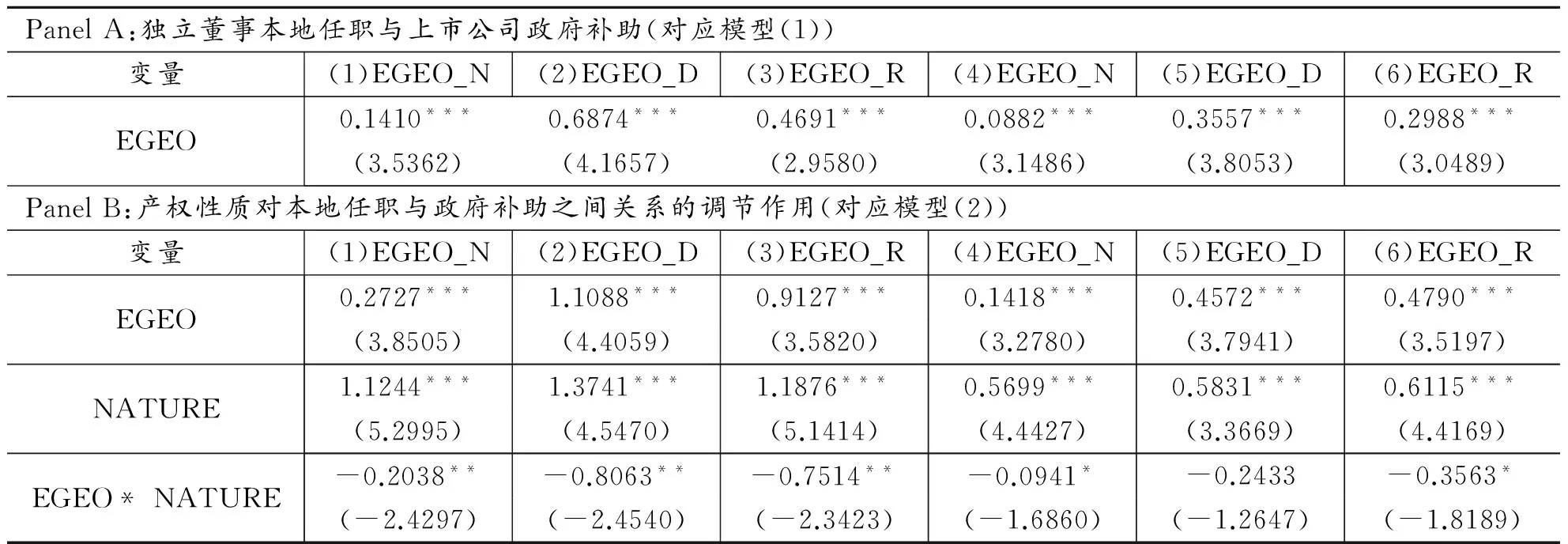

2.本地任职的度量。除了本地任职可能会使得独立董事的社会资本便于为企业掌握和利用,曾在企业注册地省份学习或工作、籍贯为企业注册地省份等往往也会使得独立董事在当地建立广泛的人脉资源。基于此,本文进一步将本地任职范畴扩展至上述因素,定义为广义独立董事本地任职变量EGEO,分别采用EGEO_N、EGEO_D和EGEO_R进行度量,主要回归分析结果如表5所示,其中第(1)(2)(3)列对应因变量为SUBSIDY_N,第(4)(5)(6)列对应因变量为SUBSIDY_D。Panel A中EGEO的回归系数均在1%的水平上显著大于0;Panel B中EGEO* NATURE的回归系数均小于0,其中第(1)(2)(3)列中EGEO*NATURE的回归系数在5%的水平上显著,第(4)和(6)列中EGEO*NATURE的回归系数在10%的水平上显著。以上结果与表1和2基本保持一致,未有实质性变化。

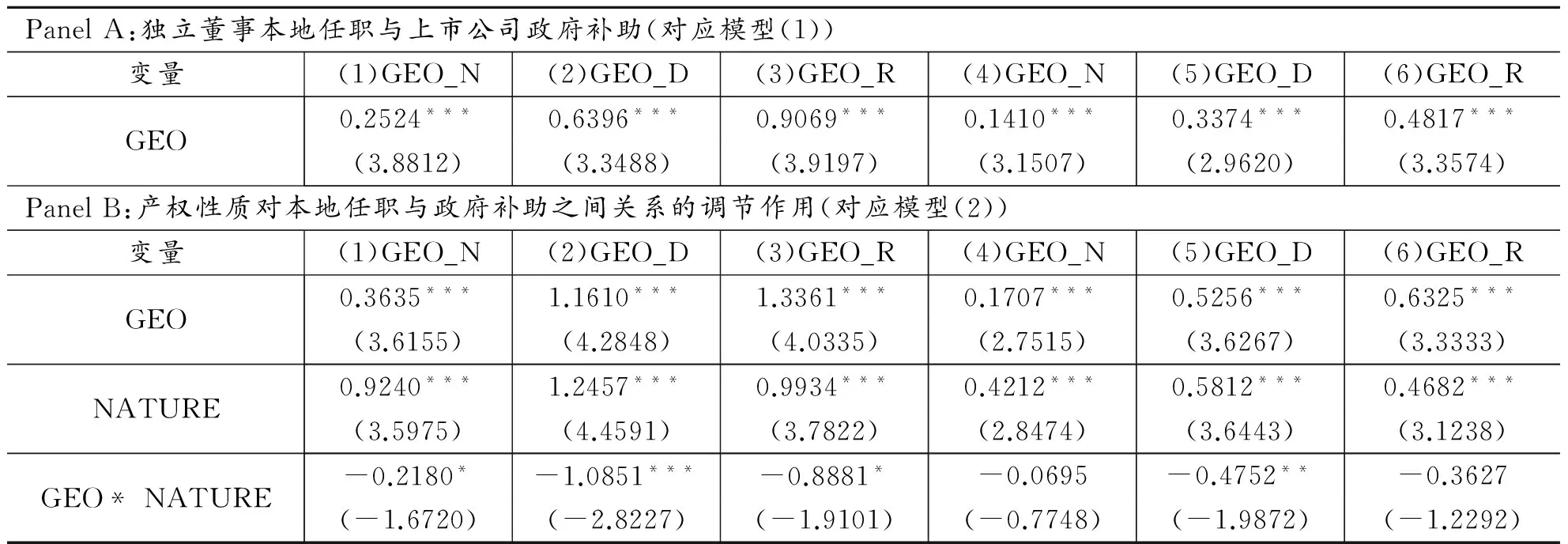

3.基于产权性质的分组测试。为了验证产权性质对独立董事本地任职与政府补助关系的影响,我们进一步按照产权性质将所有观测值分为国有企业组(5554个观测值)和非国有企业组(3029个观测值),分别对模型(1)进行回归分析,结果见表6。Panel A报告了以SUBSIDY_N为因变量时的OLS回归结果。第(1)-(3)列代表国有企业组,第(4)-(6)列代表非国有企业组。可以看出,国有企业组中,GEO的回归系数均在统计上不显著(系数=0.0163,t=0.3390;系数=0.0702,t=0.3543;系数=-0.1742,t=-0.8765);而在非国有企业组中,GEO的回归系数均在1%的水平上显著大于0(系数=0.2678,t=3.8021;系数=0.9146,t=3.9197;系数=0.9159,t=3.6898)。Panel B报告了以SUBSIDY_D为因变量时的Logit回归结果。第(1)-(3)列代表国有企业组,第(4)-(6)列代表非国有企业组。可以看出,国有企业组中,GEO的回归系数均在统计上不显著(系数=0.0153,z=0.4144;系数=0.0845,z=0.6021;系数=-0.0297,z=-0.2078);而在非国有企业组中,GEO的回归系数均在1%的水平上显著大于0(系数=0.1374,z=2.8649;系数=0.4003,z=3.1214;系数=0.4543,z=3.0573)。上述结果表明,独立董事本地任职对上市公司获得政府补助的促进作用主要体现在非国有企业中,而对国有企业的政府补助则无显著影响,说明国有控股显著抑制了独立董事本地任职对企业获取政府补助的促进作用。上述结果再次支持了本文的假设2。

表5 广义本地任职度量的回归分析结果

注:***、**和*分别表示在1%、5%和10%的水平上显著(双尾),统计检验的t值和z值均已经过个体和时间层面的cluster调整。

表6 基于产权性质分组的回归分析结果

注:***、**和*分别表示在1%、5%和10%的水平上显著(双尾),统计检验的t值和z值均已经过个体和时间层面的cluster调整。

五、 结论、启示与未来研究方向

本文以2007-2014年沪深两市A股上市公司的观测值为研究样本。实证检验了独立董事本地任职对上市公司政府补助的影响。结果显示,独立董事本地任职显著提升了上市公司获得政府补助的概率和数量。考虑到政策资源的分配带有明显的国有偏好,本文在回归模型中引入本地任职和产权性质的交乘项,进一步研究了产权性质对独立董事本地任职和政府补助之间关系的影响,发现国有控股显著抑制了独立董事本地任职对企业获取政府补助的促进作用。根据实证研究结果,可以得出如下研究结论:①上市公司已经充分认识到了独立董事的重要性,并能够借助独立董事的地缘关系所带来的丰富的社会资本为企业争取政策资源。目前国内有关独立董事地理临近对企业经济行为影响的研究关注较多是企业的经营业绩,本文独立董事本地任职对企业获取政策资源具有显著促进作用的结论为该领域的研究提供了新的经验证据。②国有企业与政府之间天然的产权联系使其不需通过其他努力就可获得数量可观的政府补助,因而各种在非国有企业中颇为有效的替代机制在国有企业中均难以发挥作用;而非国有企业没有这一天然的优势,需通过各种努力来争取政府补助,聘任社会资本丰厚的本地独立董事则不失为一种理想的选择。政府补助的国有偏好已经被现有研究证实,本文的通过产权性质对独立董事职能发挥交叉影响的研究进一步佐证了产权性质会影响包括政府补助在内的资源配置。

本文具有较强的政策启示意义。首先,独立董事本地任职优势能够为企业带来更多的政府补助。这表明本地独立董事能够充分利用其所拥有的社会资本帮助企业与外界联系并从环境中获取企业发展所需的资源。因此,在企业的发展过程中,可以根据实际需要选择本地或异地的独立董事。具体而言,如果想要获取更多的政府补助等有“地方”界限的政策资源,可以较多地聘任本地独立董事;如果想要在异地开展经营活动,可以考虑聘任异地独董以充分利用其所拥有的社会资本为企业的经营发展服务。其次,独立董事本地任职优势能够帮助非国有企业获取更多的政府补助,而在国有企业中没有显著的效用。这一结果间接表明了国有企业和政府之间的天然关系,这明显不符合政企分开的国企改革要求。未来地方政府应逐步放松乃至解除同国有企业之间的利益捆绑关系,塑造国有企业与非国有企业公平竞争的市场环境。最后,资源配置的国有偏好表明,现阶段依靠正式制度不能提供公平的竞争环境。因此,非国有企业可以适当通过对社会资本等非正式制度的投资,为企业争取发展机会和政策支持。

受限于研究主题,本文仅考虑了独立董事本地任职在企业获取政府补助中发挥的作用。独立董事本地优势的利用或许还可以为企业带来其经营发展所需的其他资源,未来研究可进一步关注独立董事本地任职对企业融资约束和进入高壁垒行业等的影响。此外,除了产权性质会影响本地任职独立董事职能发挥外,独立董事的个人特征(如性别、年龄、学历和是否具有政府背景等)势必会对本地任职独立董事职能发挥产生一定的影响,这也是未来进一步研究的方向。

[1]FAMA E F,JENSEN M C.Separation of Ownership and Control[J].Journal of Law and Economics,1983,26(2):301-325.

[2]王兵.独立董事监督了吗?——基于中国上市公司盈余质量的视角[J].金融研究,2007(1):109-121.

[3]胡奕明,唐松莲.独立董事与上市公司盈余信息质量[J].管理世界,2008(9):149-160.

[4]周泽将,刘中燕.中国独立董事声誉机制的有效性研究——基于违规处罚市场反应视角的经验证据[J].中央财经大学学报,2015(8):102-112.

[5]AGARWAL S,HAUSWALD R.Distance and Private Information in Lending[J].The Review of Financial Studies,2010,23(7):2757-2788.

[6]GHOUL S E,GUEDHAMI O,YANG N,et al.Does Information Asymmetry Matter to Equity Pricing? Evidence from Firms’ Geographic Location[J].Contemporary Accounting Research,2013,30(1):140-181.

[7]MALLOY C J.The Geography of Equity Analysis[J].The Journal of Finance,2005,60(2):719-755.

[8]BAIK B,KANG J K,KIM J M.Local Institutional Investors,Information Asymmetries,and Equity Returns[J].Journal of Financial Economics,2010,97(1):81-106.

[9]CHOI J H,KIM J B,QIU A A,et al.Geographic Proximity between Auditor and Client: How does It Impact Audit Quality?[J].Auditing: A Journal of Practice & Theory,2012,31(2):43-72.

[10]周泽将,徐玉德.独立董事本地任职会影响企业经营业绩吗?[J].财政研究,2015(10):95-100.

[11]周小虎.企业理论的社会资本逻辑[J].中国工业经济,2005(3):84-91.

[12]余明桂,回雅甫,潘红波.政治联系、寻租与地方政府财政补贴有效性[J].经济研究,2010(3):65-77.

[13]陆铭,李爽.社会资本、非正式制度与经济发展[J].管理世界,2008(9):161-165.

[14]魏刚,肖泽忠,NickTravlos,等.独立董事背景与公司经营绩效[J].经济研究,2007(3):92-105.

[15]刘浩,唐松,楼俊.独立董事:监督还是咨询?——银行背景独立董事对企业信贷融资影响研究[J].管理世界,2012(1):141-156.

[16]胡元木.技术独立董事可以提高R&D产出效率吗?——来自中国证券市场的研究[J].南开管理评论,2012(2):136-142.

[17]陈运森,谢德仁.网络位置、独立董事治理与投资效率[J].管理世界,2011(7):113-127.

[18]刘春,李善民,孙亮.独立董事具有咨询功能吗?——异地独董在异地并购中功能的经验研究[J].管理世界,2015(3):124-136.

[19]孙亮,刘春.公司为什么聘请异地独立董事?[J].管理世界,2014(9):131-142.

[20]边燕杰.城市居民社会资本的来源及作用:网络观点与调查发现[J].中国社会科学,2004(3):136-146.

[21]DEGRYSE H,ONGENA S.Distance,Lending Relationships,and Competition[J].Journal of Finance,2006,60(1):231-266.

[22]BAE K H,STULZ R M,TAN H.Do Local Analysts Know More? A Cross-Country Study of the Performance of Local Analysts and Foreign Analysts[J].Journal of Financial Economics,2008,88(3):581-606.

[23]COVAL J D,MOSKOWITZ T J.The Geography of Investment: Informed Trading and Asset Prices[J].Journal of Political Economy,2001,109(4):811-841.

[24]刘文军.审计师的地理位置与审计定价策略[J].财经研究,2014(9):121-132.

[25]刘文军.审计师的地理位置是否影响审计质量[J].审计研究,2014(1):79-87.

[26]肖兴志,王伊攀.政府补贴与企业社会资本投资决策——来自战略性新兴产业的经验证据[J].中国工业经济,2014(9):148-160.

[27]李玲,陶厚永.纵容之手、引导之手与企业自主创新——基于股权性质分组的经验证据[J].南开管理评论,2013(3):69-79.

[28]DONG X Y,PUTTERMAN L.Soft Budget Constraints,Social Burdens,and Labor Redundancy in China’s State Industry[J].Journal of Comparative Economics,2003,31(1):110-133.

[29]林毅夫,李志赟.政策性负担、道德风险与预算软约束[J].经济研究,2004(2):17-27.

[30]步丹璐,郁智.政府补助给了谁:分布特征实证分析——基于2007~2010年中国上市公司的相关数据[J].财政研究,2012(8):58-63.

[31]孔东民,刘莎莎,王亚男.市场竞争、产权与政府补贴[J].经济研究,2013(2):55-67.

[32]耿强,胡睿昕.企业获得政府补贴的影响因素分析——基于工业企业数据库的实证研究[J].审计与经济研究,2013(6):80-90.

[33]潘越,戴亦一,李财喜.政治关联与财务困境公司的政府补助——来自中国ST公司的经验证据[J].南开管理评论,2009(5):6-17.

[34]郭剑花,杜兴强.政治联系、预算软约束与政府补助的配置效率——基于中国民营上市公司的经验研究[J].金融研究,2011(2):114-128.

[35]许罡,朱卫东,张子余.财政分权、企业寻租与地方政府补助——来自中国资本市场的经验证据[J].财经研究,2012(12):120-127.

[36]彭代武,宣云,林晓华,等.股权结构、终极控制权配置与政府补助——来自农业企业的经验证据[J].宏观经济研究,2013(9):77-85.

[37]樊纲,王小鲁,朱恒鹏.中国市场化指数——各地区市场化相对进程2011年报告[M].北京:经济科学出版社,2011:265.

[38]LENNOX C S,FRANCIS J R,WANG Z.Selection Model in Accounting Research[J].The Accounting Review,2012,87(2):589-616.

[39]曾亚敏,张俊生.国际会计公司成员所的审计质量——基于中国审计市场的初步研究[J].审计研究,2014(1):96-104.

[40]LEV B,SOUGIANNIS T.The Capitalization,Amortization,and Value-Relevance of R&D[J].Journal of Accounting and Economics,1996,21(1):107-138.

[41]罗婷,朱青,李丹.解析R&D投入和公司价值之间的关系[J].金融研究,2009(6):100-110.

[42]李小荣,刘行.CEOvs CFO:性别与股价崩盘风险[J].世界经济,2012(12):102-130.

(责任编辑束顺民)

Local Tenure, Property Rights and Government Subsidy

LIU Zhong-yan1, ZHOU Ze-jiang2

(1.SchoolofEconomics,AnhuiUniversity,Hefei230601,China; 2.SchoolofBusiness,AnhuiUniversity,Hefei230601,China)

Independent directors’ supervision role has been widely examined by extant literature, but their advisory role is often ignored by academia. Using A-share companies listed on Shanghai Stock Exchange and Shenzhen Stock Exchange from 2007 to 2014 as analytical sample, this paper empirically tests the effect of independent directors on corporates’ competence in acquiring government subsidy from the perspective of independent directors’ local tenure. It is markedly documented that firms with more local independent directors are more likely to get government subsidy and get more government subsidy. Further study based on property rights denotes that the positive association between local independent directors and government subsidy is significantly ineffective in state-owned enterprises. The results indicate that, if properly utilized, the abundant social capital of independent directors can help enterprises gain scarce subsidy resources, yet the process of which is constrained by the firms’ property rights, and it is out of operation in state-owned enterprises.

independent director; local tenure; social capital; property rights; government subsidy

2016-03-09

安徽省哲学社会科学规划青年项目“独立董事本地任职对企业财务行为的影响研究”(AHSKQ2015D52);国家自然科学基金青年项目“女性高管、会计行为与投资决策”(71302113);安徽省高校优秀青年人才基金重点项目“中国情境下女性董事对公司财务行为及绩效的影响研究”(2013SQRW005ZD)

刘中燕,女,博士研究生,主要从事市场会计问题研究;周泽将,男,副教授,管理学博士,主要从事治理与财务会计理论研究。

F270

A

1000-2154(2016)09-0030-11