私募股权投资下的应计盈余管理与真实盈余管理

——基于PIPE投资的经验研究

2016-10-13徐子尧张雪兰赵绍阳

徐子尧,张雪兰,赵绍阳

§金融研究§

私募股权投资下的应计盈余管理与真实盈余管理

——基于PIPE投资的经验研究

徐子尧,张雪兰,赵绍阳

私募股权投资已成为活跃在国际资本市场上的新兴力量,因其高度参与所投资企业的经营管理而带来的公司治理优化效应日益受到广泛重视。但是,对我国上市公司的相关研究发现:由于契约短期性等限制,私募股权的参与并未发挥公司治理优化效应,反而加剧了正向盈余管理;私募股权参与的上市公司盈余管理的方式更隐蔽,应计盈余管理及真实盈余管理兼而有之,且真实盈余管理的程度要高于应计盈余管理的程度;声誉、是否联合投资等私募股权特征显著影响上市公司盈余管理。据此,要发挥私募股权投资在优化公司治理、净化资本市场的积极作用,相关制度设计须兼顾有效约束私募基金因投资契约而做出的短视行为。

私募股权投资;应计盈余管理;真实盈余管理;声誉;联合投资;背景

一、引 言

作为20世纪全球金融领域中最成功的创新成就之一,私募股权(Private Equity,PE)*对于PE的概念,学术界的分类较多,综合来看一般分为两种,一种是广义的PE,指所投资的企业包括种子期、初创期、扩张期、成熟期的各个阶段。另一种为狭义的PE,专指对具有稳定和大量现金流的成熟企业所进行的股权投资,其目标在于重整所投资企业的治理结构及产业结构,挖掘其增值潜力,使其重新焕发活力,对社会与经济的影响正在日益扩大。本文以狭义的私募股权投资为研究对象,即不包括对企业早期的风险投资。投资已成为活跃在国际资本市场上的新兴力量,其因高度参与所投资企业的经营管理而带来的公司治理优化效应日益受到广泛重视。

在我国,由于公司上市会带来丰厚回报,PE市场一度形成了以Pre-IPO为主的投资格局。其他两种主要投资方式——并购(Buyout)投资和对已上市公司股份的私募股权投资(Private Investment in Public Equity,以下简称PIPE)*PIPE包括了私募股权机构直接投资上市公司,既有股权转让的方式,也有参与定向增发的方式,其投资比例既有参股也有控股。在PE市场中的份额始终较小,2001至2005年5年期间,PE投资A股上市公司的PIPE投资仅有8家。近十多年,这一格局已发生了重大变化。随着Pre-IPO市场的竞争压力增大,获利空间的日渐缩小,PIPE投资开始逐渐活跃,至2014年,PIPE投资数量已达115起,投资总额为99.05亿美元。*清科集团私募通研究团队:《2014年中国私募股权投资年度研究报告》,2015年3月5日, http:∥research.pedaily.cn/report,2016年3月20日。这一格局的改变,是否促进了我国上市公司治理结构的优化呢?

从盈余管理的视角来看, PE投资参股后,会积极参与被投资公司经营管理,改善公司的治理结构,监督财务报告的形成过程,提高公司的会计信息质量,降低盈余管理程度。但从经验研究文献来看,PE对所参股公司在控制盈余管理方面是否发挥了正向作用并无一致看法:一些研究结果表明PE的参股确实降低了盈余管理程度;*A. Agrawal and T. Cooper, “Accounting Scandals in IPO Firms: Do Underwriters and VCs Help?” Journal of Economics & Management Strategy, Vol.19, No.4, 2010, pp.1117-1181.另外一些研究则得出相反的结论。*G. Lee and R. Masulis, “Do Underwriters or Venture Capitalists Restrain Earnings Management by IPO Issuers? ” Journal of Corporate Finance, Vol.17, No.4, 2011, pp.982-1000.另一方面,与现实市场发展相适应,国内对私募股权的研究大多集中于Pre-IPO的投资研究中,对PIPE的研究由于早期样本量较少的原因,大多是案例研究。*秦珞涵、郑建明:《PE入股与IPO前后盈余管理行为——来自创业板上市公司的证据》,《经济与管理研究》2016年第3期。那么,私募股权机构对我国上市公司进行PIPE投资后,是抑制还是强化了公司的盈余管理?现有的文献对此并未作出解答。

鉴于此,且考虑到公司在操纵利润时会替代性地采用应计项目盈余管理和真实活动盈余管理两种方式,*A. Y. Zang, “Evidence on the Trade-off Between Real Activities Manipulation and Accrual-based Earnings Management, ” The Accounting Review, Vol.87, No.2, 2011, pp.675-703.本文以2001—2012年间有私募股权机构投资的上市公司为样本,层层递进地分析和检验了以下问题:(1)PIPE投资对上市公司的盈余管理问题起到了抑制约束作用还是反之?其内在机理是什么?(2)从盈余管理的方式看,是更多地采用应计盈余管理还是真实盈余管理?(3)PE的特征,如声誉高低、是否联合投资、是否外资等会对盈余管理产生什么影响?

本文的研究贡献在于:(1)选取PIPE投资对上市公司治理影响的研究视角,拓展了已有私募股权投融资的研究;(2)我们发现,有PE参与的公司,其正向盈余管理的程度明显高于无PE参与的配对公司;从盈余管理方式看,公司既实施了对应计项目进行的盈余管理,也实施了对真实交易活动进行的盈余管理;且PE的声誉和联合投资会对上市公司的应计盈余管理产生显著影响。这些研究结论对我们更好地认识PE特征如何影响被投资上市公司的治理水平具有一定的参考价值;(3)我们的研究证明,私募基金投资为在限定期限内获取高额回报,在投资过程中或多或少地采取了一些有损于被投资公司长远发展的行为。在当前我国政府积极推进私募股权投资发展的背景下,*国家发改委办公厅于2011年发布了《关于进一步规范试点地区股权投资企业发展和备案管理工作》和《关于促进股权投资企业规范发展的通知》,全国多个省、市、自治区也相继出台促进私募股权投资发展的文件。如何通过有效的制度设计,充分发挥私募股权投资在促进资源有效配置、实现企业价值再造和流转方面的重要作用,无疑是我们今后着重思考的问题。

二、理论分析与研究假设

(一)私募股权投资与盈余管理

现代企业制度的创新是所有权与经营权的分离,这种企业制度的设计使公司的风险被众多股东有效地承担并分散,拥有经营权的专业经理人负责公司的经营与管理工作。虽然这种分工结构能有效分散风险,但会导致所有者与经营者的目标不一致,产生委托代理问题。*A. Berle and G. Means, The Modern Corporation and Private Property, New York: Macmillom Company, 1932. Michael C. Jensen and William H. Meckling, “Theory of The Firm: Managerial Behavior, Agency Costs and Ownership Structure, ”Journal of Financial Economics, Vol.3, No.4, 1976, pp.305-360.委托代理问题自提出以来,如何通过制定对经理人的激励约束机制以减少代理成本,使企业实现价值最大化的目标一直是公司治理理论的研究热点。随着股份公司的规模逐渐变大,股东呈现出越来越分散化的局面,消极型的股东逐渐增多,对经理人的激励监督机制也更加弱化。针对此问题,Jensen & Ruback进一步提出了“公司控制权市场( Market for Corporate Control)”的理论,他们认为,必要的激励和监管机制虽然缓解了公司内部的利益冲突,但可能无法根本解决公司治理的根本。*Michael C. Jensen and Richard S. Ruback, “The Market for Corporate Control: The Scientific Evidence,” Journal of Financial Economics, Vol.11, 1983, pp.5-50.如果所有者不真正参与公司的管理,公司的经营被经理人控制就是难以避免的。因而,应该让投资人与他们的代理人为争夺公司的“治理权”展开竞争,形成必要的“公司控制权”竞争机制,也就是说,公司的所有者应更积极地参与公司的治理。

实践中,起源于20世纪40年代,兴起于20世纪80年代的私募股权投资浪潮正是源于现代股份公司内部治理机制的非有效。这种新型融资方式产生了积极的机构投资者,PE通常以直接获得“治理权”为条件对目标公司投资,持有大量股权并深度介入公司的治理结构,拥有董事会席位, 有时甚至自己管理公司。PE的进入有效缩短了公众持股的股份公司中委托代理链条的长度,已成为调整现代企业组织结构的重要公司治理机制。*D. Cumming, D. S. Siegel, and M. Wright, “Private Equity, Leveraged Buyouts and Governance,” Journal of Corporate Finance, Vol.13, 2007, pp.439-460.

从公司治理的角度看,PE的特点是通过被投资公司的价值增值获得回报,因而其有足够的动力参与经营管理,努力改善被投资公司的治理机制。在文献研究中,PE一直被视为积极的机构投资者,能够发挥股东参与上市公司管理的积极性,并具有足够的能力影响其财务报告。*M. Jensen and K. J. Murphy, “ Performance Pay and Top Management Incentives,” Journal of Political Economy, Vol.98, 1990, pp.225-264.Malcolm Baker and Paul A. Gompers, “The Determinants of Board Structure at the Initial Public Offering,” Journal of Law and Economics, Vol.46, No.2, 2003, pp.569-598.但PE的投资通常有限定的期限,在投资契约约定期限到期后,私募基金会从所投资公司中退出,而且,私募股权契约安排中会根据投资收益获取高比例分红。这种短期经营和高比例分红的激励机制可能会使PE的经营存在短视效应。*Steven Kaplan, “The Effects of Management Buyouts on Operating Performance and Value,” Journal of Financial Economics, Vol.24, No.2, 1989, pp.217-254.

短视效应的一个重要体现是PE投资人在努力经营好投资项目的同时,也可能会存在为了在退出时获取高额回报,对所投资企业财务信息粉饰,进行盈余管理的倾向。盈余管理是指企业管理当局运用会计方法或安排真实交易来改变财务报告,以误导利益相关者对公司业绩的理解或影响以报告盈余为基础的合约。*Paul M. Healy and James M. Wahlen, “A Review of the Earnings Management Literature and Implications for Standard Setting,” Accounting Horizons, Vol.13, 1999, pp.365-383.根据实施盈余管理后的不同结果,可以分为正向盈余管理(增加了公司当期盈利水平)和负向盈余管理(减少了公司当期盈利水平)。

我国私募股权机构对上市公司进行PIPE投资时,通常是签订股权转让协议,以市场价格的一定折价率购买公司股权,2006年股权分置改革后,一些PE机构开始通过定向增发的方式参股到上市公司。我国相关法律规定,机构投资者对上市公司投资的锁定期为12个月,从我国PIPE的投资样本看,绝大多数PE机构在锁定期过后就开始在二级流通市场上逐步售出所持股份,其所获收益取决于流通市场的股价表现,而上市公司的股票价格又在很大程度上取决于公司的盈余水平。私募股权投资者的投资目的是获取较高回报,在我国金融市场相关机制和配套制度建设不完善的情况下,私募股权基金在高额投资收益的驱动之下,可能会在其实施投资后对被并购公司进行正向盈余管理。由此我们提出假设1。

假设1:有PE参与的上市公司正向盈余管理程度高于无PE参与的上市公司。

(二)私募股权投资、应计项目盈余管理与真实盈余管理

从盈余管理的方法来看,应计项目盈余管理是早期学者讨论的重点内容,公司决策者为了影响股票价格、提高管理者的薪酬以及避免监管部门的干预等等原因, 可能会运用具体的应计项目进行盈余管理,*Healy and Wahlen, “ A Review of the Earnings Management Literature and Implications for Standard Setting, ” pp.365-383.即通过会计政策选择、会计估计变更等来操控盈余,主要有固定资产折旧方法的选择、年限与残值的估计;存货的计价;坏账准备的计提、费用的摊销;收益与费用的确认时间等方式。

Dechow et al.最早提出,由于会计准则的日臻完善和审计力度的不断加强,利用应计项目进行盈余管理的可能性逐渐变小,公司日益倾向于对真实活动进行盈余管理。*P. M. Dechow, S. P. Kothari, and R. L. Watts, “The Relation between Earnings and Cash Flows,” Journal of Accounting and Economics, Vol.25, No.2, 1998, pp.133-168.此后,大量学者开始对真实盈余管理进行了研究,Roychowdhury发现,公司管理者主要通过销售性盈余操纵(如采取加大销售折扣、放宽销售条件限制、放松信用条件等提高销售收入)、生产性盈余操纵(如利用规模效应大量生产以降低单位产品成本)和酌量性费用操纵(如缩减研发费用、广告费用和维修费用等)进行盈余管理,对公司未来利益造成较大的影响。*S. Roychowdhury, “Earnings Management through Real Activities Manipulation,” Journal of Accounting and Economics, Vol.42, 2006, pp.335-370.由此可见,真实盈余管理通过调整真实交易活动来达到操纵盈余的目的,它使得企业真实经济活动发生了变化,会影响企业的现金流。 Wong认为,真实盈余管理会使企业偏离最优生产经营活动,长期来看,会减弱企业的竞争能力。*S. W. Wong, “The Effect of External Monitoring on Accruals-based and Real Earnings Management: Evidence from Venture-backed Initial Public Offerings,” Contemporary Accounting Research, Vol.30, No.1, 2013, pp.296-324.

Cohen et al.的分析表明,一方面,相对于应计项目的盈余管理,对真实活动进行盈余操控的盈余管理方式较为隐蔽,不易被审计人员发现;另一方面,在应计盈余管理中,前期的盈余管理会使得后期盈余管理能力下降,因而存在一定的风险。*D. A. Cohen and P. Zarowin, “Accrual-Based and Real Earnings Management Activities around Seasoned Equity Offerings,” Journal of Accounting and Economics, Vol.50, 2010, pp.2-19.而真实盈余管理则可在任何时候进行,因而越来越多的上市公司开始采用对真实活动进行盈余操控以影响当期盈利水平。据此,我们提出以下假设:

假设2:私募股权并购投资后会兼具采取真实盈余管理和应计盈余管理两种方式,真实盈余管理的程度要高于应计盈余管理的程度。

(三)私募股权投资特征与盈余管理

研究表明,PE的不同特征,包括声誉、联合投资、外资或非外资背景会对投资后的盈余管理产生影响。

1.私募股权机构声誉与盈余管理。因为PE机构的投资并非一次性行为,好的声誉对于未来的投资与获利机会发挥着重要作用,高声誉的PE更注重维护自身的信誉,*Bernard S. Black and Ronald J. Gilson, “Venture Capital and the Structure of Capital Markets: Banks versus Stock Markets,” Journal of Financial Economics, Vol.47, No.3, 1998, pp.243-277.Wong的研究发现,更高声誉PE支持的公司有着较低的异常应计盈余管理及财务重述的可能性。

2.联合投资与盈余管理。由于联合投资的模式具有特殊优势,大多数私募股权投资倾向于采用联合投资的方式。对于联合投资的影响,国外学者一般从两个视角对其解释。一是联合投资中的各投资方代表各自的利益,*G. D. Bruton, I. Filatotchev, S. Chahine, and M. Wright, “Governance, Ownership Structure, and Performance of IPO firms: The Impact of Different Types of Private Equity Investors and Institutional Environments,” Strategic Management Journal, Vol.31, No.5, 2010, pp.491-509.个体利益的差异可能会导致信息沟通方面的问题,从而产生较大的潜在利益的冲突,*I. Filatotchev, M. Wright and M. Arberk, “Venture Capitalists, Syndication and Governance in Initial Public Offerings,” Small Business Economics, Vol.26, No.4, 2006, pp.337-350.这可能会提高决策达成一致的难度,包括盈余管理决策。二是联合投资使投资贡献难以在成员中加以区分,会导致联合中的成员搭便车的情况。*Laura Bottazzi, Marco Da Rin and Thomas Hellmann, “Who are the Active Investors? Evidence from Venture Capital,” Journal of Financial Economics, Vol.89, No.3, 2008, pp.488-512.在我国当前的制度环境下,私募股权的投资更多地倾向于机会主义,PE在单独投资时会更多地考虑自身信誉的压力而有较强的抑制盈余管理的动机,而在联合投资时则可能有搭便车的行为。张莉、谈毅的研究显示,联合投资的个数越多,上市公司盈余管理程度越高。*张莉、谈毅:《风险投资联合投资对上市公司盈余管理的影响:基于我国创业板的实证研究》,《经济数学》2014年第1期。

3.股权性质与盈余管理。从股权性质来看,关于外资背景和本土背景的PE对公司的影响,国内较多学者对此进行了研究,所持观点并不一致:一些学者认为,外资背景的私募投资机构在监督管理公司以及增加公司价值方面都高于非外资背景的私募投资机构。*王会娟、张然:《私募股权投资于被投资企业高管薪酬契约——基于公司治理视角的研究》,《管理世界》2012年第9期。另一些学者则谈到,相对于外资PE,本土PE对公司盈余管理行为发挥了更强的监督和抑制作用。*孙寅、林伟、姜军:《私募股权投资特征与IPO盈余管理》,《国际商务财会》2012年第11期。关于外资背景与非外资背景的私募股权机构对盈余管理的影响还难以确定。

此外,由于应计盈余管理比真实盈余管理存在更高的风险。因而,我们推断当私募股权机构有较强抑制盈余管理的动机时,更愿意从应计盈余管理入手,即减少应计盈余管理的程度。根据以上分析,我们提出本文的假设3~4。

假设3:声誉高的私募股权机构会抑制上市公司的应计盈余管理。

假设4:非联合投资的私募股权机构会抑制上市公司应计盈余管理。

三、数据来源与研究设计

(一)样本和数据

本文选取2001—2012年间有私募投资机构进入的A股上市公司为研究样本,并按如下标准进行了筛选:(1)剔除金融类上市公司。尽管私募基金比较青睐金融类上市公司,但由于资产负债比率和现金流模式的特殊性,金融类上市公司的应计利润与其他行业公司相比存在较大差异;(2)剔除了私募股权投资期间有重大事件发生的样本;(3)剔除数据异常、财务数据缺失的公司。最后得到179个私募股权投资样本公司。私募投资数据来自于“China Venture”数据库,相关财务数据来自于CSMAR数据库。

为了控制公司规模因素和行业因素的影响,本文选择在研究期间没有私募基金投资、总资产规模最为接近的相同行业的上市公司作为控制样本。具体选取步骤为:首先,确定每个私募基金投资公司所属行业和投资当年年末总资产;其次,选定与私募基金投资上市公司相同行业的公司;最后,在所有相同行业公司中,选取总资产最为接近的公司作为控制样本。按照此方法,每家公司都选取了相对应的控制样本公司。

(二)应计盈余管理程度的估计

国内外学者对如何核定应计盈余管理程度进行过大量的研究,常见的计算盈余管理的模型有DeAngelo模型、Healy模型、Jones模型以及修正的 Jones 模型等。一些学者对美国市场的盈余管理计量模型进行检验发现,基于行业分类的横截面修正的Jones模型估计可操纵性应计利润具有较好的效果。*P. M. Dechow, R. G. Sloan, and A. P. Sweeney, “Detecting Earnings Management,” The Accounting Review, Vol.70, 1995, pp.193-225.E. Bartov, F. A. Gul, and J. S. L. Tsui, “Discretionary Accruals Models and Audit Qualifications,” Journal of Accounting and Economics, Vol.30, 2001, pp.421-452.在此基础上,Ken Y, et al.在修正的Jones模型中加入了ROA,并认为其能更好地估计可操纵性应计利润。*Ken Y. Chen, Randal J. Elder and Yung-Ming Hsieh, “Corporate Governance and Earnings Management: The Implications of Corporate Governance Best-Practice Principles for Taiwanese Listed Companies,” Journal of Contemporary Accounting and Economics, Vol.3, No.2, 2007, pp.73-105.本文也采用考虑经营业绩的修正Jones模型来估计私募股权基金投资后公司盈余管理的程度。其思路是将应计利润总额(Total accruals,TA)分为非可操纵性应计利润( Non-discretionary accruals, NDA)和可操控性应计利润( Discretionary accruals, DA),其中, 非可操纵性应计利润是公司正常的应计利润,而可操控性应计利润则被视为公司进行的盈余管理。 计算应计盈余管理的步骤如下:

1.计算应计利润总额(TA)

(1)

其中,TAi,t为i公司第t年的总应计利润,总应计利润等于i公司第t年的净利润NIi,t减去i公司第t年经营活动产生的现金净流量CFOi,t的差,所有变量都除以t-1年年末总资产At-1以对其进行标准化处理。

2.估计非可操纵性应计利润(NDA)

用行业横截面数据估计如下模型的系数:

(2)

(3)

3.计算可操纵性应计利润

(4)

(三)真实盈余管理程度的估计

本文借鉴 Roychowdhury 、程小可等计算真实盈余管理程度的方法,从销售操纵、生产操纵和酌量性费用操纵三个方面计算,三种操纵方式分别用异常经营活动现金流净额(销售操纵使每单位销售带来的经营现金净流量减少),异常产品成本(大量生产降低了单位产品成本,但会使总体生产成本与存货持有成本增加)和异常酌量性费用(费用操纵将使酌量性费用减少)来计量。*程小可、郑立东、姚立杰:《内部控制能否抑制真实活动盈余管理?——兼与应计盈余管理之比较》,《中国软科学》2013年第3期。因此,如果公司想进行正向盈余管理,将会表现为更低的经营现金净流量、更高的生产成本和更低的酌量性费用。我们将分行业、分年度进行回归估计,具体计算真实盈余管理的步骤如下:

1.估计销售性盈余操纵(EMCFO)

正常的经营活动产生的现金流量可表示为当期销售额和当期销售变动额的线性函数,因此可以构建如下回归模型,其残差即为销售性盈余操纵。

其中,CFOi,t是i公司第t年经营活动产生的现金,Salesi,t是i公司第t年的销售额,ΔSalesi,t是i公司第t年销售额的增加额,所有变量都除以t-1年年末总资产At-1以对其进行标准化处理。

2.估计生产性盈余操纵(EMPROD)

将产品成本看作是销售产品成本与当年存货变动额之和, 销售产品成本(COGSi,t)与当期销售收入存在如下线性关系。

存货变化额(ΔINVi,t)和当期销售变动额和上期销售变动额存在如下线性关系。

综合以上两个模型,得出产品成本回归模型,其残差即为生产性盈余操纵。

PRODi,t是i公司第t年的生产成本。

3.估计酌量性费用操纵(EMDISEXP)

Roychowdhury将酌量性费用分为研发费用、广告费用和销售费用。但我国上市公司未单独披露研发费用和广告费用,而是包含于销售费用和管理费用之中。因此,我们采用销售费用和管理费用之和来衡量酌量性费用。酌量性费用与上期销售收入存在如下线性关系。

4.计算真实盈余管理程度(EMi,t)

EMi,t=-EMCFOi,t+EMPRODi,t-EMDISEXPi,t

计算出结果为正值代表公司本年度进行了正向盈余管理,结果为负值代表进行了负向盈余管理。

(四)回归模型构建

为了验证假设1~2,本文构建以下回归模型。

EMproxy=β0+β1PE+γcontrols+Industry+Year+ε

(1)

其中,模型中的EMproxy是反映盈余管理程度的变量,包括应计盈余管理(DA)与真实盈余管理(EM),为了考察PE进入对不同盈余管理方式的具体影响,我们还进一步对真实盈余管理的各个组成部分:销售性盈余管理(EMCFO)、生产性盈余管理(EMPROD)和酌量性费用管理(EMDISEXP)作为解释变量进行回归。虚拟变量PE表示是否有私募股权基金进入。

本文进一步加入7个控制变量(Controls)来控制可能影响盈余管理程度的其他因素。Size为公司规模,以公司年末总资产的自然对数表示。Lev为资产负债率,为公司当年年末总负债与总资产的比值。 Exc为公司高管年薪,以前3名高管年薪总额的自然对数来衡量。 Top1为第一大股东持股比例。Big4反映审计报告是否由国际4大会计师事务所出具,如审计事务所为4大,则Big4=1;否则,Big4=0。Roa为资产收益率指标,为公司盈利能力的变量,采用当年净利润与期初期末平均资产总额的比值。Growth为公司成长性指标,指营业收入的年增长率。为了控制年度差异与行业差异,我们引入了年度虚拟变量和行业虚拟变量。最后,为了减少变量异常值对实证结果的影响,本文对变量进行了1%和99%分位的缩尾处理。

为了验证假设3~4,本文构建以下回归模型。

EM/DA=β0+β1PE+β2PE×X+γcontrols+Industry+Year+ε

(2)

其中,EM为真实盈余管理总额,DA为应计盈余管理,X为PE特征变量,通过背景、声誉与联合投资三个方面加以衡量。具体而言,当PE为外资背景时,Foreign=1,否则,Foreign=0;借鉴Gompers的做法,PE机构成立时间超过6年的,我们定义为高声誉,以Reputation=1表示,否则为低声誉,以0表示;Syndicate为联合投资变量,当投资的PE机构超过1家时,我们设定Syndicate=1,为联合投资,否则为非联合投资,以0表示。其他变量定义同模型(1)。

四、盈余管理程度的检验

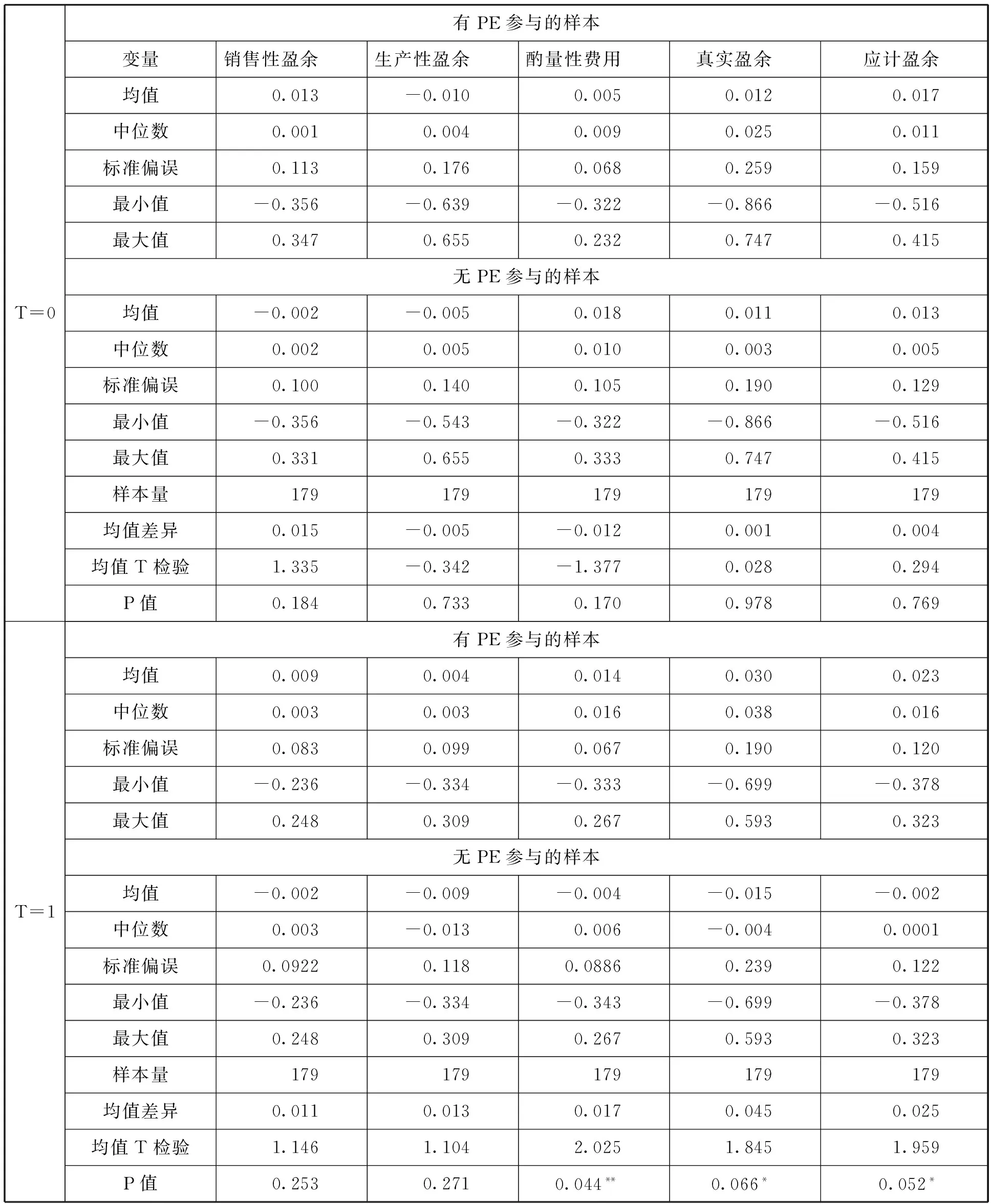

根据上文中“应计盈余管理”和“真实盈余管理”的计算方法,通过分行业、分年度的回归,我们计算了私募投资机构进入当年(T=0)和进入后1年(T=1)样本公司和配对公司“应计盈余管理”和“真实盈余管理”的实际数值,并分别对进入当年和进入后1年公司各项盈余管理均值与没有私募基金进入的公司进行对比,见表1。

结果显示,在私募投资机构进入当年,被投资公司与配对公司的盈余管理并未表现出显著的差异性,有PE投资的公司真实盈余管理和应计盈余管理的均值仅分别高于没有PE投资的公司0.001和0.004,在真实盈余管理的组成部分中,销售性盈余管理高出0.015,生产性盈余管理和酌量性费用管理甚至低于没有PE投资的公司,各种盈余管理指标的均值差异都不显著。由于本文的考察期为会计年度,在投资当年,大多数PE的进入时间只有短短几个月,还处于对公司的了解期,因而并没有明显的参与公司盈余管理。

在PE进入后的第二年,样本公司的各项盈余管理水平都为正值,和配对公司相比,其盈余管理表现出显著差异,有PE投资公司的真实盈余管理和应计盈余管理的均值分别高出没有PE投资的公司0.045和0.025,且在10%的水平上显著。真实盈余管理的三个组成部分:销售性盈余管理高出0.011,生产性盈余管理高出0.013,酌量性费用管理高出0.018,其中,酌量性费用管理在5%的水平上高度显著。说明在T=1年,私募股权投资机构对公司实行了较明显的、方式多样的正向盈余管理,既通过会计政策选择、会计估计变更等来操控盈余,也通过调整真实交易活动来达到操纵盈余的目的。

表1 盈余管理程度的描述性统计

注:EMCFO与EMDISEXP计算出的负值代表正向盈余管理,为方便阅读,对其做了变号处理。

***、**、*分别表示1%、5%、10%的显著水平。

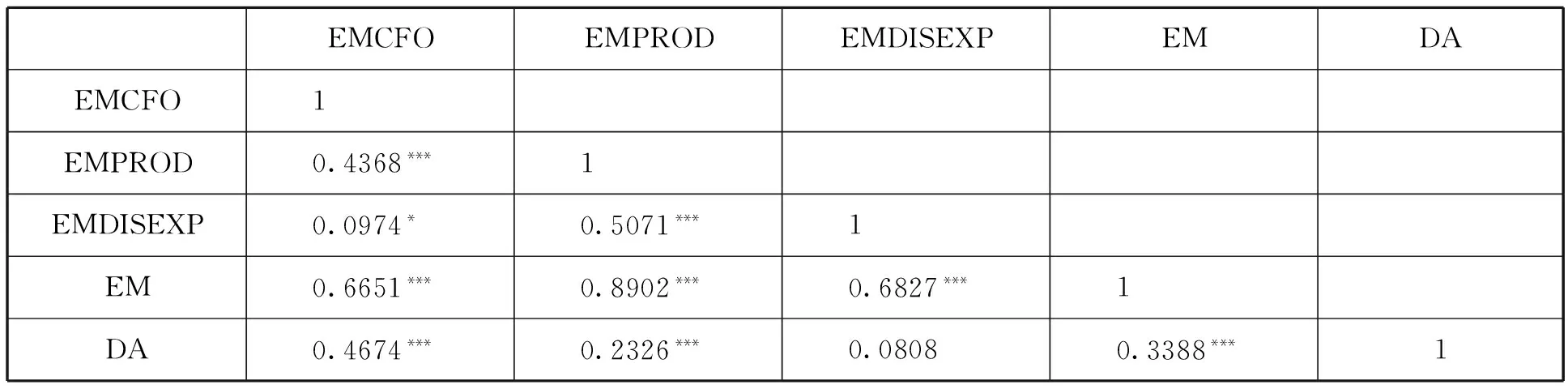

表2列示了各种盈余管理程度之间的相关系数。从表2可以看出,真实盈余管理(EM)和应计盈余管理(DA)之间的相关系数为0.3388,且在1%的水平下高度显著,这说明公司会同时采用会计手段和真实交易来操纵盈余。

表2 盈余管理程度的相关性分析

注:***、**、*分别表示1%、5%、10%的显著水平。

五、 实证检验及分析

(一)变量描述性统计分析

表3列示了公司财务变量的描述性统计结果。有PE进入的公司资产规模与无PE进入的公司无明显差异,这主要是因为本文在选取配对样本时控制了公司规模因素。从财务杠杆比例看,有PE进入的公司资产负债率均值显著低于无PE进入的公司,这可能是因为PE拓展了公司的融资渠道,公司的借债减少,降低了资产负债比例。有PE进入的公司前3名高管年薪总额显著高于无PE的公司,这是因为PE投资入股公司后,往往会对公司高管给予较高的薪酬激励。有PE进入的公司第一大股东持股比例为33.639%,显著低于无PE的公司均值37.391%,可以看出,PE的投资入股会降低公司股权集中度,使公司股权更加分散。

表3 公司财务变量的描述性统计

续表3

注:**、*分别表示5%、10%的显著水平。

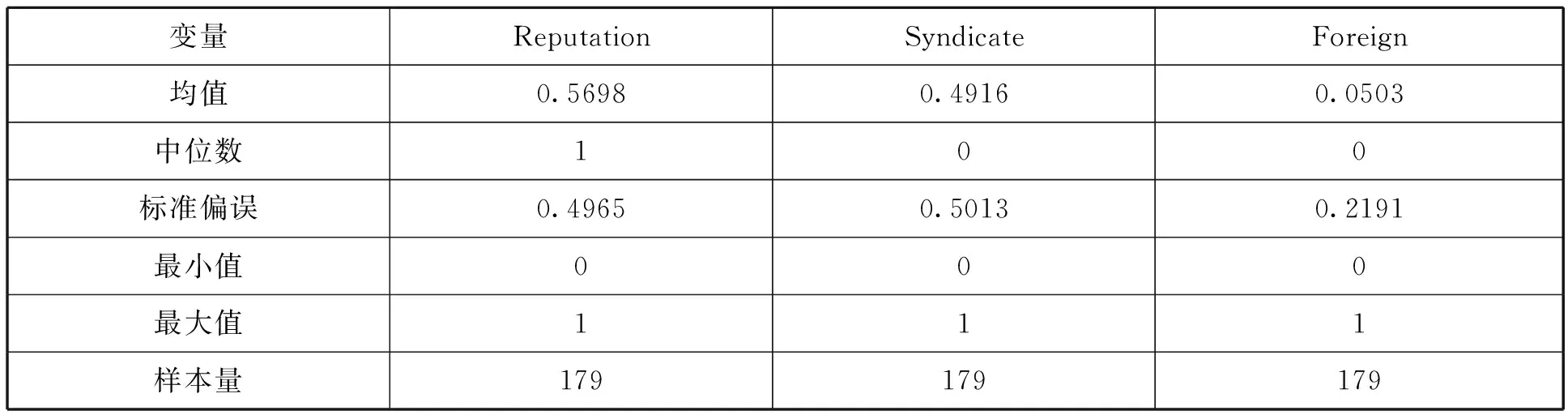

表4列示了PE特征变量的描述性统计结果。Reputation的均值为0.5698,Syndicate的均值为0.4916,Foreign的均值为0.0503,表明PE的投资中,高声誉的PE机构占56.98%,49.16%为联合投资,5.03%为外资背景。

表4 PE特征变量的描述性分析

(二)回归结果分析

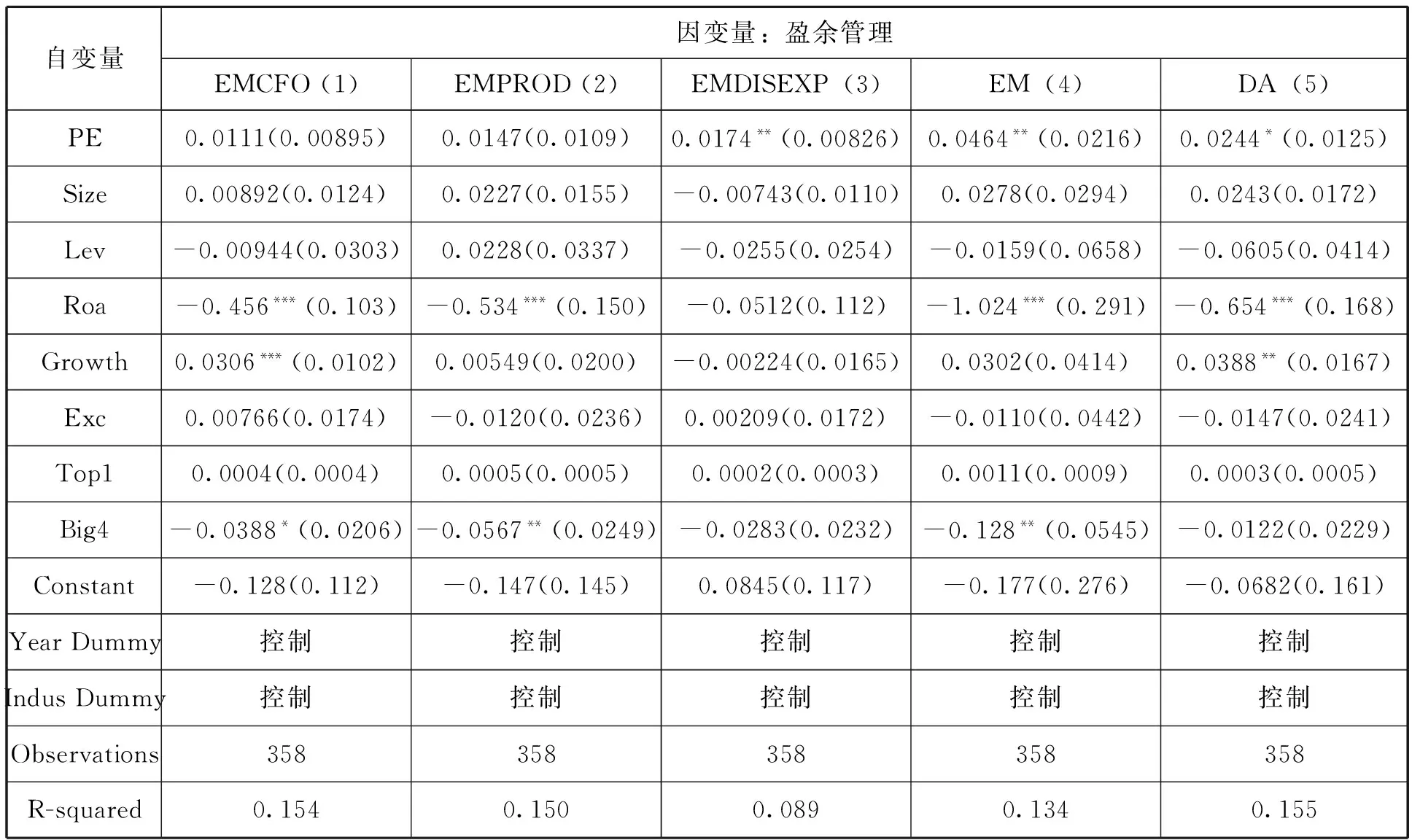

表5 私募股权投资对公司盈余管理的影响

注:1.括号内表示标准误。

2.***、**、*分别表示1%、5%、10%的显著水平。

表5列示了PE投资对公司盈余管理程度的影响。PE的系数对应计盈余管理、真实盈余管理总额及酌量性费用管理的影响都显著为正,对生产性盈余管理和销售型盈余管理有正向影响,但结果并不显著,说明私募股权投资进入后确实实施了明显的正向盈余管理,既通过会计政策和会计方法的调整影响应计项目,也通过影响真实活动来进行盈余管理,对真实盈余活动的操纵主要是通过降低费用来实现,而非控制产品成本和增大销售收入。以上结果与前述描述性统计分析一致,验证了假设1与假设2。

表6 PE特征对公司盈余管理的影响

注:1.括号内表示标准误。

2.***、**、*分别表示1%、5%、10%的显著水平。

表6列示了PE的特征,包括PE声誉、联合投资、背景对盈余管理程度的影响。

Reputation与PE的交乘项表明有PE参与的公司中,PE的声誉对盈余管理程度的影响。在模型(1)中,Reputation×PE的系数为-0.0322,在10%的水平上显著,在模型(7)中,Reputation×PE的系数为-0.0506,在5%的水平上显著。这表明相对于低声誉的PE,高声誉PE投资后的应计盈余管理程度越小。验证了假设3。模型(4)与模型(8)的结果则显示,Reputation×PE对真实盈余管理的影响并不显著。

Syndicate与PE的交乘项表明有PE参与的公司中,联合投资对盈余管理程度的影响。在模型(2)中,Syndicate×PE的系数为0.0316,在10%的水平上显著,在模型(7)中,Syndicate×PE的系数为0.0496,在1%的水平上显著。这表明相对于单个投资的PE而言,联合PE投资后的应计盈余管理程度更大。验证了假设4。模型(5)与模型(8)的结果则显示,Syndicate×PE对真实盈余管理的影响并不显著。

Foreign与PE的交乘项表明有PE参与的公司中,外资介入的PE对盈余管理程度的影响。

在模型(3)与模型(7)中,Foreign×PE的系数都不显著,说明外资与本土PE在对应计盈余管理的影响方面并不显著。模型(6)与模型(8)的结果表明,在真实盈余管理方面,二者也没有显著差异。

(三)稳健性检验

考虑到公司特征与其盈余管理程度可能存在关联,且公司特征可能影响PE投资公司的决策,即存在内生性问题。我们参照Lian et al.的做法,采用Rosenbaum & Rubin提出的倾向评分配比法(Propensity Score Matching,简称PSM),构造对照组解决内生性问题。*Y. Lian, Z. Su, and Y. Gu, “Evaluating the Effects of Equity Incentives Using PSM: Evidence from China,” Frontiers of Business Research in China, Vol.5, No.2, 2011, pp.266-290.P. Rosenbaum and D. Rubin, “The Central Role of the Propensity Score in Observational Studies for Causal Effects,” Biometrika, Vol.70, No.1, 1983, pp.41-55.具体而言,首先估算PE投资公司的倾向评分(propensity score),然后在无PE参与的公司中寻找倾向评分最接近的公司作为对照样本,重新对模型进行回归,结果如表7、表8所示。

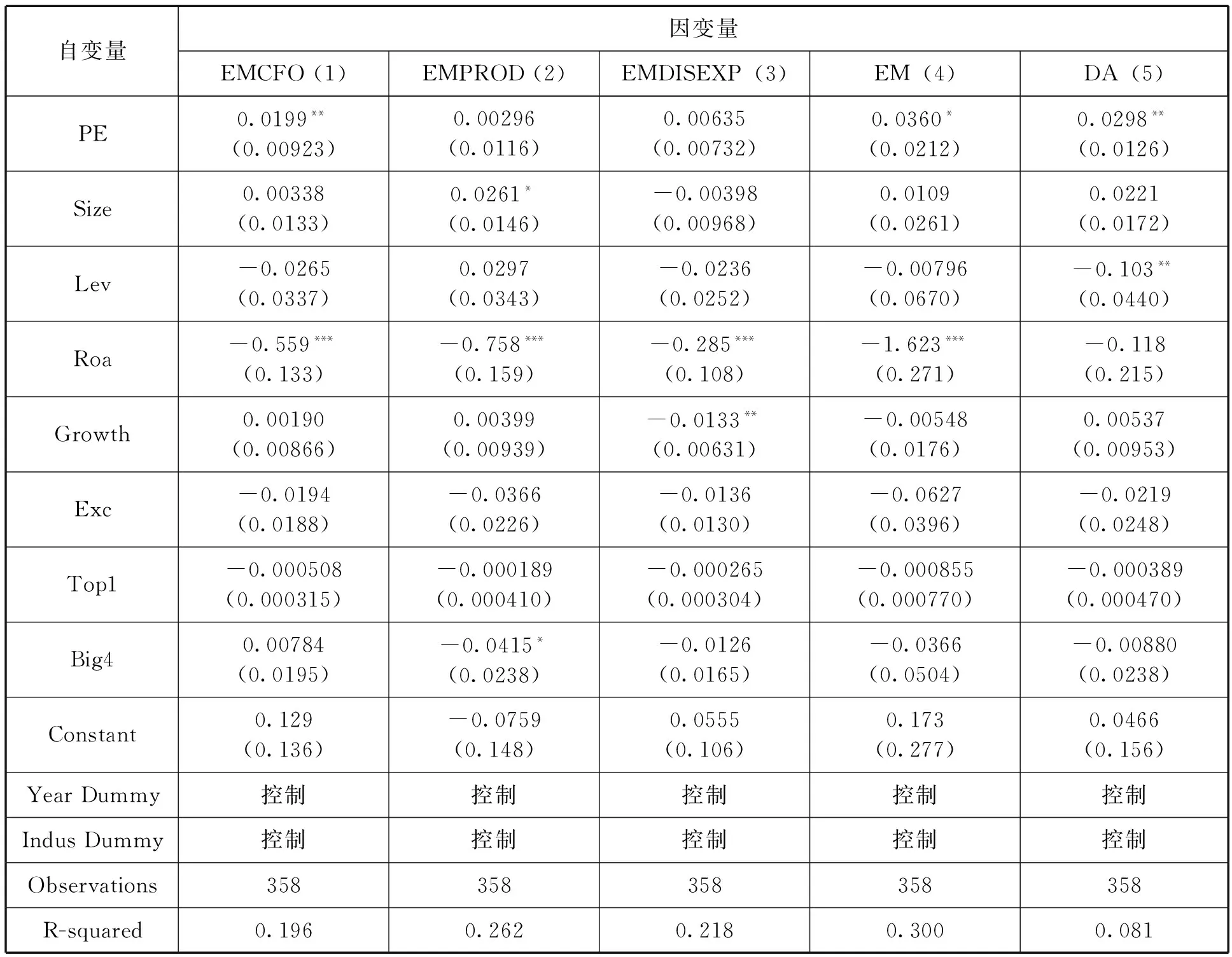

表7 私募股权投资对公司盈余管理的影响(基于PSM的回归结果)

注:1.括号内表示标准误。

2.***、**、*分别表示1%、5%、10%的显著水平。

表7的结果与表5基本一致,PE的系数对应计盈余管理和真实盈余管理总额的影响都显著为正,PE对真实盈余管理的回归系数为0.0360,大于对应计盈余管理的回归系数为0.0298,说明PE投资后更大幅度地进行了真实活动的盈余管理,从而支持了研究假设1和研究假设2。

表8 PE特征对公司盈余管理的影响(基于PSM的回归结果)

注:1.括号内表示标准误。

2.***、**、*分别表示1%、5%、10%的显著水平。

表8的结果与表6基本一致,声誉高的私募股权机构发挥了抑制上市公司应计盈余管理的作用,非联合投资会减少上市公司的正向应计盈余管理,而私募股权的外资背景与非外资背景对真实盈余管理与应计盈余管理都没有显著影响,因而再度支持了研究假设3与研究假设4。

六、研究结论与启示

针对我国私募股权投资的蓬勃发展以及现有研究在PIPE投资方面的不足,本文围绕私募股权基金投资我国上市公司后是否加剧或抑制盈余管理,通过何种方式实施盈余管理、差异程度如何,以及PE特征对盈余管理程度的影响等问题,以我国179家私募股权投资的上市公司为样本进行了实证检验。研究结论表明:

其一,私募股权投资机构在投资我国上市公司后,为提高公司盈利水平,实行了明显的正向盈余管理。这说明在我国当前PE基金发展的初始阶段,其对所投资公司的积极治理效应并未充分体现,反而会为了获取超额收益而进行粉饰财务的盈余管理行为。

其二,盈余管理的方式既有通过会计政策选择、会计估计变更等来操控盈余的应计盈余管理,也有通过调整真实交易活动来达到操纵盈余的目的的真实盈余管理,其中,真实盈余管理的程度高于应计盈余管理,对真实盈余活动的操纵主要是通过降低费用来实现的。这说明PE基金会更倾向于采用较为隐蔽、风险较小的真实盈余管理。

其三,PE特征影响上市公司的盈余管理。表现为:高声誉PE投资后的应计盈余管理程度越小,表明声誉高的私募股权机构发挥了抑制上市公司应计盈余管理的作用;联合PE投资后的应计盈余管理程度更大,这是因为我国私募股权投资中存在普遍的机会主义,PE在单独投资时会更多地考虑维护自身信誉,适当减少盈余管理,而联合投资时则可能由于存在搭便车的行为,不对公司进行积极的“监督”。

由此可见,我国各级政府为促进私募股权投资行业发展而采取的制度设计,不能忽视私募基金因投资契约的短期性所致的、牺牲公司长期收益的“短视行为”,以及这一行为的隐蔽性。因而,相关部门在鼓励私募股权投资行业发展的同时,也应该进一步加强监管,规范其走入良好健康的运行轨道。

(责任编辑:李慧宇)

The Effect of Private Equity Investment on Accruals-based and Real Earnings Management——An Empirical Research Based on PIPE Investment

Xu Ziyao, Zhang Xuelan, Zhao Shaoyang

In view of insufficient academic research on private equity investment in listed companies confronted with current vigorous practice development, and based on the sample of private equity institutions invested into the listed companies between 2001 and 2011, this paper discusses the influence mechanism and the effect of private equity on earnings management of listed companies. The results show that due to some restrictions such as short-term contract, instead of optimizing the effects of corporate governance, PE exacerbates the positive earnings management. Also, the way of PE participating in earnings management is more hidden—there is a concurrence of accrued and real earnings management, and the degree of real earnings management is higher than accrued earnings management. Further, PE characteristics such as reputation and joint investment significantly affect earnings management of listed companies. Accordingly, the relevant system design is necessary in order to prompt PE to play a positive role in optimizing the corporate governance and purifying the capital market.

private equity investment, accrued earnings management, real earnings management, reputation,joint investment,context

徐子尧,四川大学经济学院副教授(成都610074);张雪兰,中南财经政法大学金融学院教授(武汉430073);赵绍阳,四川大学经济学院讲师(成都610074)

国家自然科学基金“私募股权并购投资对我国上市公司治理机制的影响研究”(71350009)、四川省软科学项目“四川省科技金融结合的创新机制研究”(2013ZR0009)、中央高校学科前沿与交叉创新研究项目“基于私募股权投资基金的公司治理机制:理论模型与经验研究”(skqy201329)

F830.91

A

1006-0766(2016)05-0120-14