国际货币体系的结构

2016-10-10皮埃尔奥利维古林查斯PierreOlivierGourinchas

皮埃尔-奥利维·古林查斯(Pierre-Olivier Gourinchas)

冯和林/译

国际货币体系的结构

皮埃尔-奥利维·古林查斯(Pierre-Olivier Gourinchas)

冯和林/译

浏览近期的金融头条新闻,人们很可能认为国际货币体系承受沉重压力。受人民币与美元同步升值及经济增长放缓影响,中国出现严重的私人资本外流。日本央行试图通过日元贬值摆脱长期通缩。欧洲央行公开表态希望欧元进一步贬值。尽管美国于2015年12月实施了稳健“加息”,但美联储面临全球经济放缓和美元升值的挑战,在政策讨论中明确表示未来实施负利率的可能性。“货币战争论”甚嚣尘上。

回顾布雷顿森林体系时代,即1960年左右的国际货币体系,有助于理解当前处境。

当时的国际货币体系

当时国际货币体系比较简单。市场经济国家将其货币与美元相挂钩,美国维持35美元一盎司黄金的平价。在国际货币基金组织(International Monetary Fund)的帮助下,各国可获得流动性(liquidity)解决“临时性”国际收支失衡,但应义不容辞地实施能够保持美元平价(dollar parity)稳定的财政和货币政策,或者在少数情况下申请调整其汇率。

美国不受上述限制。只要各国中央银行有意愿或被确信会支持美元,维持35美元一盎司黄金平价的要求对美国货币当局影响甚微。从当时的机制设计看,该体系是非对称性的,并且依赖于美国,这反映了“二战”刚结束时各国的经济和政治实力状况。

并非所有人都满意这种态势。一些国家反对美国的特殊地位。1965年,法国公开要求将美元储备换成黄金,法国财政部长大声抗议美国的“过度特权”(exorbitant privilege)。他们认为,在布雷顿森林体系下,由于其他国家需储备美元以保持美元平价,相当于为美国提供以美元计价的低息贷款,美国因此获得了价值不菲的外国资产。

其他人担心该体系的长期可持续性。伴随着世界经济在20世纪50—60年代的迅速增长,全球的流动性需求和海外持有的美元资产规模也迅速增长。但全球黄金供应基本固定不变,因而这种体系必须修正。这就是著名的“特里芬难题”(Triffin dilemma)。1968年,特里芬的预测应验了:面对黄金储备的源源外流,美国政府暂停美元与黄金的自由兑换。不久以后,布雷顿森林体系确立的可调整的盯住汇率制度退出了历史舞台。

非零利率下限(Zero Lower Bound,ZLB)的情形:过度特权、安全资产和过度责任

在新体系下,各国可以独立自主地自由调整其货币政策。蒙代尔的“三元悖论”(Mundell's "Trilemma")表明,要么由市场力量决定货币价值,要么实施资本管制。原则上看,这种情势应当更具对称性:由于其他国家无需为保持美元汇率稳定而持有低息美元储备,美国享受的“过度特权”不再存在;由于汇率能够自由调整,美国与其他国家之间外部调整的非对称性不再存在;由于美元流动性与黄金供应“脱钩”,特里芬难题不再存在。

但是,近期研究表明,自由浮动汇率时代存在很多与布雷顿森林体系相类似的结构性特征。如“过度特权”问题,即美国对外总资产相对于对外总负债的超额收益。埃莱娜·雷伊(Hélène Rey)和我使用美国国际投资净头寸表和国际收支平衡表的相关数据,测算其超额收益规模。考虑到历史数据较为粗糙,这些测算有时并不精确,但它们都指向同一结论:美国获得显著的超额收益,从1952到1972年布雷德森林体系时期的年均0.8%,提高至1973年之后的年均2.0%~3.8%。

超额收益的增长很大程度上受益于美国对外资产负债表组成要素的变化。随着金融全球化的推进,美国投资者持有大量的国外高风险或低流动性证券,如权益资产组合或直接投资,而国外投资者购买的美国资产主要是债务组合,尤其是国债、政府下属机构发行的债券(如住宅信贷领域)以及跨境贷款(见图1)。“过度特权”可被确切地理解为风险溢价。

这些规模庞大且日益增长的超额收益是美国贸易赤字可持续性的首要理由及经常项目赤字的合理解释。为了说明相关数量级,假设美国国际投资净头寸的总资产和总负债为国内生产总值(GDP)的100%,每年2%的超额收益意味着,如果美国的年度贸易赤字平均占到GDP的2%,其国际投资净头寸可保持不变。更广泛地讲,由于资产价格和汇率变化,很大一部分的实际收益表现为估值收益,以至在一国的对外净头寸变化中,剔除资本收益等非生产性收入的经常账户将呈现出日益扭曲的画面。再考虑外部调整问题。美国仍然面对有别于其他大多数国家的调整过程。例如,雷伊和我发现,如果美国国际贸易平衡表或者国际投资净头寸表发生恶化,就会形成美元对其他货币贬值的预期。美元贬值可以通过常规渠道改善美国国际贸易平衡,但它也能改善美国海外金融资产的收益,因而让美国变得更为富裕。其他大多数国家通常不享受类似的优势。这些发现帮助我们理解为何市场对美国自1980年以来持续性的经常项目赤字持相对良性的看法。

图1:美国对外杠杆率

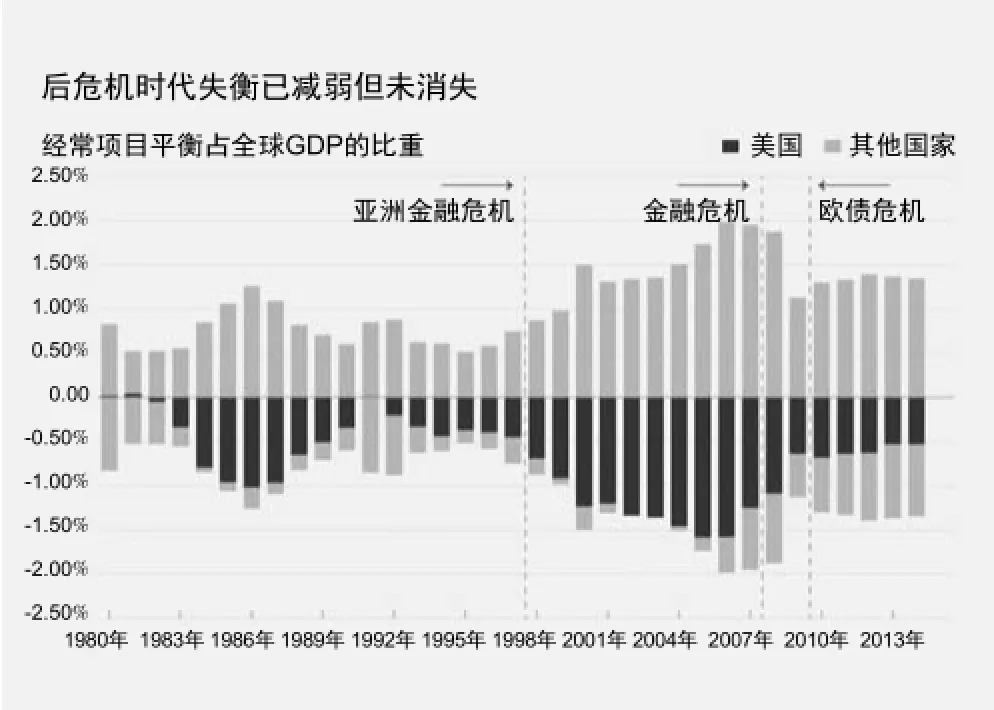

图2:全球失衡

是什么导致这种风险溢价? 在我和理查德·卡巴里洛(Ricardo Caballero)、埃马努埃尔·法利(Emmanuel Farhi)的合著中,我们认为这反映了美国在提供“安全”资产——即便在全球经济衰退时期仍能产生稳定收益的资产——上的超强能力。为了说明这个论点,我们假定世界仅由两个地区构成,美国(U)与其他地区(R)。由于财政政策稳健性或金融发展程度的差异,它们具有不同的安全资产供给能力。由于人口差异、金融摩擦,以及/或者储蓄偏好差异,它们对安全资产的需求也有所不同。

假设U天然是安全资产的净供应方,如果两个地区被迫在金融上相互孤立,不可能与对方发生借贷关系,那么R地区的安全资产价格会更高、收益会更低。如果两地在金融上相互融合,由于投资者迫切希望购买U地区的安全资产,资金将由R流向U。从U地区的角度看,会出现两种情形:经常账户赤字(外国资金流入)以及利率下降。按照同样的逻辑,假设R提供的风险资产收益更高,那么U地区也愿意投资这些风险资产。跨境金融资产流动和投资头寸的模式类似于我们观察到的美国投资国外风险资产、提供安全资产并赚取风险溢价的现状。

该研究路径成功解释了1980年以来美国同步发生的经常项目平衡恶化(图2)、实际利率持续下降(图3)、对外投资组合杠杆率增长(图1)。这一趋势反映了20世纪90年代初期日本股市和楼市崩溃、1997年亚洲金融危机等多重冲击;也反映了金融发展水平处于较低阶段的中国融入世界经济,以及日本、德国和中国老龄人口快速增长的过程。

过度特权的对应面是全球冲击影响下的美国外部资产组合的脆弱性,雷伊和我称之为“过度责任”(exorbitant duty)。据我们估算,在全球金融危机的巅峰,相对于其他国家的估值收益,美国的估值损失激增至美国GDP的14%左右。事实上,美国具有比其他国家更强的风险吸收能力,据此我们建立一项模型,该模型参照美国的对外权益资产结构:风险资产的期限较长,安全资产的期限较短——过度特权与过度责任并存。该模型得出一项关键性结论:不管愿意与否,避险资产的全球供应者必须承受更大的全球风险敞口。这一结论可作为德国、瑞士等区域性安全资产提供者,或者欧元区、中国等未来安全资产提供者的重要参考。资金成本越低,相应地对外资产负债表面临的全球风险敞口越高。

图3:全球利率

受全球金融危机及其余波影响,安全资产与资本流动的失衡关系进入新阶段。由于危机引发居民部门和非金融企业部门着力去杠杆,导致全球安全资产的供给急剧收缩、需求激增。这些冲击进一步压制均衡实际利率(equilibrium real interest rates),促使发达国家的政策性基准利率到达零利率下限。

在近期的理论研究中,卡巴里洛、法利和我表明,安全资产的稀缺性在零利率下限时产生突变,从压制无风险利率的良性现象转变为利率与资产市场失衡的恶性现象,并导致全球性衰退。原因是产出下降带来的净资产需求减幅高于资产供给。因而我们预计可能发生持续性的全球流动性陷阱(global-liquidity traps),事实上这已存在于大多数发达国家。

我们的理论模式突出名义刚性(nominal rigidities)和非李嘉图式情境,前者说明零利率下限至关重要,后者说明资产供给与需求的非均匀性影响实际利率。我们使用该框架解决两个问题。

首先,我们问道:零利率下限时资本流动扮演什么角色?我们发现,在其他条件不变的情况下,资本流动将经济衰退从一个国家传导到另一国家。如果融入全球金融体系,在金融孤立状况下安全资产稀缺性较为严重的国家将经历温和衰退,并产生经常项目盈余。事实上,经常项目盈余将流动性陷阱向全球传导。

接着我们问道:汇率扮演什么角色?我们的理论分析得出一项重要结论:在一定范围内,名义汇率变得不确定。根本原因是零利率下限情形下,各国盯住纯利率目标,此时汇率具有不确定。这种不确定性会产生实际后果。名义汇率的不同价值将转化为实际利率的不同价值,进而影响对国内产品或外国商品的相对需求。我们的理论框架为货币战争议题提供了强有力的方法。通过实施引导汇率贬值的政策,一国可将全球衰退的负担转嫁给其贸易伙伴,这是以邻为壑政策。

我们的研究还发现解释安全资产净提供者的“过度责任”的一个新的重要维度。零利率下限情形下,该种类型国家要么因投资者涌向安全资产而出现货币升值,要么因其货币在全球冲击中的升值预期而产生较低融资成本。第一种效应趋向于恶化这些国家在零利率下限时的衰退程度,第二种效应表明这些安全资产提供者更可能首先到达零利率下限并经历衰退。无论哪种方式,安全资产提供者承受更大的负担。然而,由于任何一处(无论是公共部门还是私人部门)发行的安全资产,在所有各处都受益,全球范围内的安全资产供给仍然供不应求。

该研究说明,国际货币体系的根本架构可能超越官方汇率安排,其中,美元资产处于核心。进而言之,这产生很多重要问题,当前研究应予以重视。首先,要对浮动汇率能否对外国冲击进行风险隔离提出质疑,这是蒙代尔“三元悖论”的核心信条。如果不能,货币当局可能发现他们比布雷德森林体系时期更为依赖“中心国家”的货币政策。其次,我们的结论指向特里芬难题的现代版本,且更具灾难性。由于世界经济增长快于美国,全球安全资产的需求增长快于供给增长。这压制了全球利率,可能促使全球经济到达零利率下限——长期停滞的一种形式。

答案是在经济金融发展过程内在地产生的由私营部门或其他国家提供的不以美元计价的安全资产。这就引起不同安全资产如何共处及如何公平竞争的难题,并说明资产安全性是一项均衡结果,既取决于其自身的基本特征,也取决于投资者的协调决策。

最后,大量经验证据表明低利率环境可能刺激繁荣与萧条周期的杠杆式投机。过去经验表明,新兴经济体和发达经济体对危机的脆弱性被放大。在国家层面上,经验证据表明,通过积累官方储备(安全资产)实现自保是防御杠杆式繁荣的有效手段。但如果它加剧安全资产的稀缺性并压低全球利率,那么,单个国家的最优选择在全球层面可能无效。这个问题对当前全球安全网的讨论极为重要。

原文标题:The Structure of the International Monetary System