国有广电网络企业的效益分析

2016-09-27张明琴

■张明琴

国有广电网络企业的效益分析

■张明琴

从目前国内广播电视行业的实际来看,其经营收入主要来源于广播电视广告收入和广播电视网络收入,其他诸如版权转让、艺人经纪等领域在实践性上还处于理论计算阶段,在广播电视的总体经营收入中占比微乎其微。2014年,我国广播电视行业总收入达到4226.27亿元,同比增长13.16%(数据来源:《中国广播电影电视发展报告2015》)。随着新媒体的冲击,广播电视的市场占有在普遍意义上急剧下降,靠二次售卖受众份额的广告收入也明显集中化,行业整体马太效应凸显。而作为国有广播电视网络运营商,广电网络企业从粗放经营进入到资本运营阶段,对企业收入的精细分析已经提上日程,其中,效益分析成为企业发展战略研究的基础数据和基本方法。

所谓“效益”是经济学上的一个概念,即生产性活动的投入和产出之间的关系,效益率指的是纯利润和所有投入之间的比例关系。在广播电视产业活动的研究中引入经济学的概念是广电产业发展所决定的。我国传统广播电视是以舆论传播、新闻宣传为主体的文化事业,在技术革命的拉动下,衍生出广播电视网络的基础性平台,进而产生了广电网络企业。这种流转演变是经济社会发展、文化需求增加的必然结果。那么用经济学的方法分析广电网络企业的经济活动现象,也是自然而然的研究途径之一。

经过几十年的努力,我国广播电视网络行业已具备相当大的规模。目前行业在数字化转换、三网融合、高清互动和双向网改造等方面都取得了较大突破,用户规模持续扩大,产业收益持续攀升。截止2015年底,全国有线广播电视用户达到2.39亿户,比2014年增加2.14%,其中有线数字电视用户超过2.02亿,占比84.51%,双向网络覆盖用户超过1.23亿户(数据来源:2015统计公报,广播电视部分)。

广播电视网络经历了共用天线阶段、闭路电视阶段以及以“小网变大网、模拟变数字、单向变双向、用户看电视变为用电视”为特征的高速发展阶段。各种新技术、新应用、新业态层出不穷,行业参与者日益增加,广电网络行业正经历着深刻变化。

广电网络企业的经济效益,是以尽量少的成本耗费取得尽量多的经营成果,或者以同等的成本耗费取得更多的经营成果来实现的。按照经济学的意义,效益是资金占用、成本支出与有用生产成果之间的比较。经济效益好,就是资金占用少,成本支出少,有用成果多;反之亦然。提高经济效益对于广电网络企业具有十分重要的意义。

目前,我国广电网络区域单一性的特点,决定了行业内主要企业的经营区域及市场份额,目前行业内不产生竞争。但随着省市县级的网络整合完成,未来广电网络运营商扩区域整合可能展开。截至目前,同行业上市公司有10家,尚未改制上市的广电网络企业还是多数,我们通过一家省级广电网络有限公司2014、2015两个财政年的主要效益指标进行分析,对于广电网络企业的发展具有一定的实践意义。

收益性指标

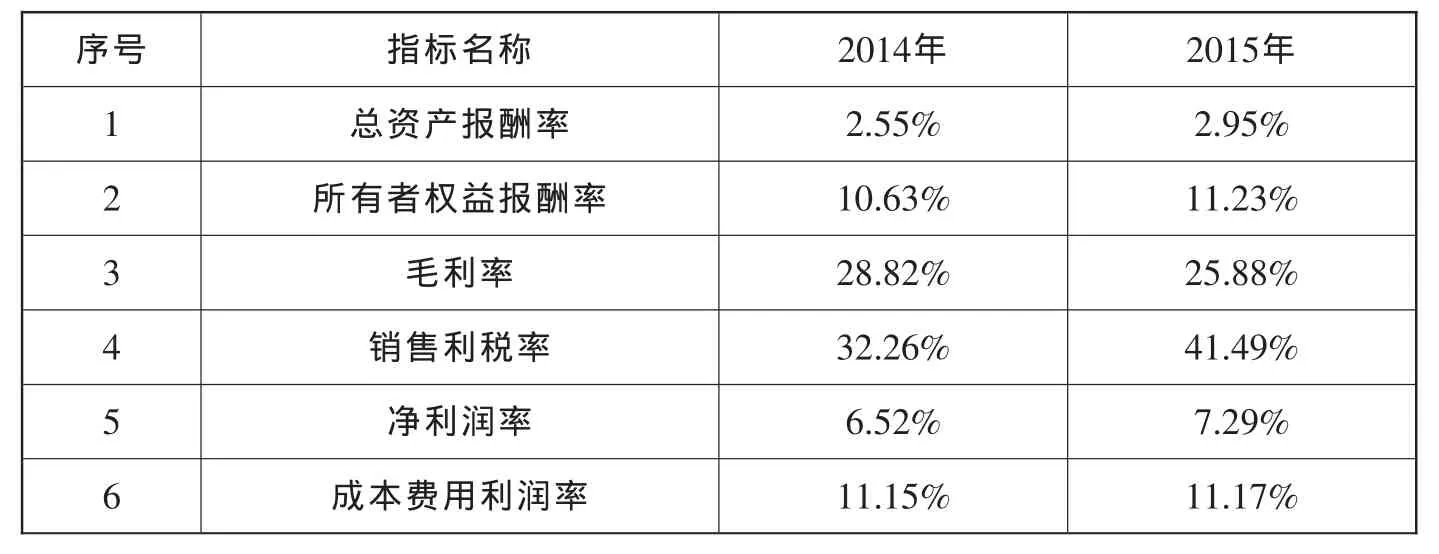

1.总资产报酬率是指企业一定时期内获得的报酬总额与资产平均总额的比率。它表示企业包括净资产和负债在内的全部资产的总体获利能力,用以评价企业运用全部资产的总体获利能力,是评价企业资产运营效益的重要指标。2014年总资产报酬率为2.55%;2015年总资产报酬率为2.95%,较上年增长0.4%。

2.所有者权益报酬率指一定时期企业的净利润与所有者权益的比率,对股份制企业来说,就是股权报酬率。股东权益回报率是一个衡量股票投资者回报的指标。它亦总结企业管理层的表现,盈利能力、资产管理及财务控制。2014年所有者权益报酬率为10.63%;2015年所有者权益报酬率为11.23%,较上年增长0.6%。

3.毛利率是毛利与销售收入的百分比,其中毛利是收入和与收入相对应的营业成本之间的差额。毛利率反映的是一个商品经过生产转换内部系统以后增值的那一部分。也就是说,增值的越多毛利自然就越多。2014年毛利率为28.82%;2015年毛利率为25.88%,较上年下降2.94%。

4.销售利税率是指利税总额与销售净收入的比率,它反映企业销售收入的收益水平和贡献程度。2014年销售利税率为32.26%;2015年销售利税率为41.49%,较上年增长9.23%。

5.净利润率又称销售净利率是反映企业盈利能力的一项重要指标,是扣除所有成本、费用和企业所得税后的利润率。2014年净利润率为6.52%;2015年净利润率为7.29%,较上年增长0.77%。

6.成本费用利润率是企业一定期间的利润总额与成本、费用总额的比率。成本费用利润率指标表明每付出一元成本费用可获得多少利润,体现了经营耗费所带来的经营成果。该项指标越高,反映企业的经济效益越好。2014年成本费用利润率为11.15%;2015年成本费用利润率为11.17%,较上年增长0.02%。

以上指标分别从总资产、所有者权益(净资产)、成本费用、利税、毛利和净利润等六个角度描述了该公司的收益率情况。从总资产报酬率较低而所有者权益报酬率较高可以看出,在整体资产获利能力较弱的情况下,通过提高资产周转率提高经营效率来增加利润。而在净利润率和成本费用利润率基本持平的情况下,毛利率下降2.94%,既反映出现有产品结构中低端产品相对较多而高端产品(毛利率高)的产品不足,也反映出前期投资效益低,产品竞争力不足。进一步分析可知,相同的产品结构下,公司的规模经济效益在下降,公司市场份额流失,达不到原有规模应当产生的收益率水平。该公司亟需转型,推出竞争力强且毛利率高的产品。

表1 2014年、2015年收益性指标

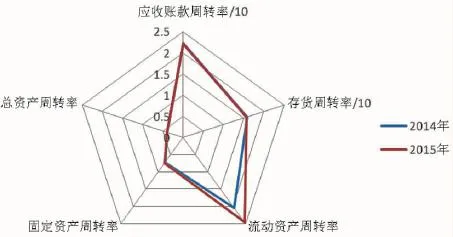

图1 收益性指标雷达图

流动性(周转率)指标

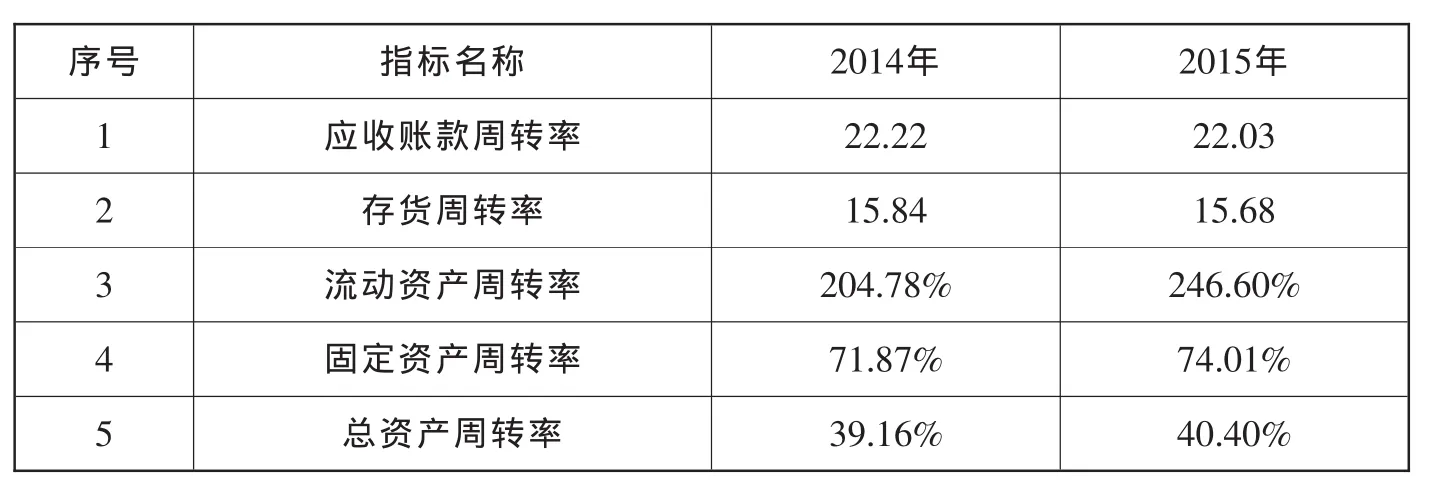

1.应收账款周转率是应收账款周转率是企业一定时期内主营业务收入净额同应收账款平均余额的比率。2014年、2015年应收账款周转率分别为22.22和22.03,两年基本持平。

2.存货周转率是企业一定时期销货成本与平均存货余额的比率。用于反映存货的周转速度,即存货的流动性及存货资金占用量是否合理,促使企业在保证生产经营连续性的同时,提高资产的使用效率,增加企业的短期偿债能力。2014年、2015年存货周转率分别为15.84、15.68,两年基本持平。

3.流动资产周转率是企业一定时期内主营业务收入净额同平均流动资产总额的比率,流动资产周转率是评价企业资产利用率的一个重要指标。2014年、2015年流动资产周转率分别为204.78%、246.60%,较上年增长41.82%。

4.固定资产周转率是企业销售收入与固定资产净值的比率,表示在一个会计年度内,固定资产周转的次数,或表示每1元固定资产支持的销售收入。2014年、2015年固定资产周转率分别为71.87%、74.01%,较上年增长2.14%。

5.总资产周转率是指企业在一定时期业务收入净额同平均资产总额的比率,是综合评价企业全部资产的经营质量和利用效率的重要指标。2014年、2015年固定资产周转率分别为39.16%、40.40%,较上年增长1.24%。

以上指标可以看出,资产的流动性强、利用效率高、资金占用量合理,如存货2014年、2015年平均余额分别为4646.34万元、5201.17万元,相当于企业2014、2015年分别用平均4646.34万元、5201.17万元现金在一年里周转了约16次,赚了约16次利润,如按天数计算约23天周转一次存货。

高效率的资产利用率使得公司变现能力不断增强,获得了更多的资金用于满足生产经营的需要,并使长、短期债务形成了有力保障,提高了核心竞争力,使国有资产不断保值和增值。

表2 2014年、2015年流动性(周转率)指标

图2 周转率指标雷达图

安全性指标

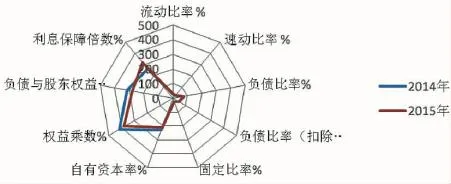

1.流动比率是衡量短期债务清偿能力最常用的比率,是衡量企业短期风险的指标。从该指标的计算可见:流动比率越高,说明资产的流动性越大,短期偿债能力越强。广电网络行业由于非流动资产占比相对较大,其指标比生产企业低很多。2014年、2015年流动比率分别为34.07%和28.23%。

2.速动比率是企业速动资产与流动负债的比值。所谓速动资产,是指流动资产减去变现能力较差且不稳定的存货、预付账款、一年内到期的非流动资产和其他流动资产等之后的余额。由于剔除了存货等变现能力较弱且不稳定的资产,因此,速动比率较之流动比率能够更加准确、可靠地评价企业资产的流动性及其偿还短期负债的能力。2014年、2015年速度比率分别为29.82%和25.27%。

3.负债比率是企业全部负债与全部资金来源的比率,用以表明企业负债占全部资金的比重。负债比率是指债务和资产、净资产的关系,它反映企业偿付债务本金和支付债务利息的能力。由于广电网络企业普遍有预收账款,这部分负债属于良性负债,一般都按用户消费转化为收入。因此,虽然资产负债率看起来高达70%以上,但是扣除这部分预收款后,负债率大幅下降。2014、2015年负债比率分别为75.98%和73.77%。扣除预收账款后的负债比率2014年、2015年分别为49.15%和46.58%。

4.固定比率是股东权益与固定资产的比率。该指标反映了企业的投资规模,也反映了偿债能力。2014年、2015年的固定比率分别为24.02%和26.23%。

5.自有资本率即企业营运资金中自有资本所占的比率。自有资本比例越高,则企业体质越健全。自有资本比率因行业不同而异,但最低不宜低于30%。2014年、2015年自由资本率分别为226.88%和208.07%。

表3 2014年、2015年安全性指标

图3 安全性指标雷达图

6.权益乘数是指资产总额相当于股东权益的倍数,表示企业的负债程度。权益乘数越大,企业负债程度越高。权益乘数=资产总额/股东权益总额,即=1/(1-资产负债率)。权益乘数较大,表明企业负债较多,一般会导致企业财务杠杆率较高,财务风险较大,在企业管理中就必须寻求一个最优资本结构,以获取适当的EPS/ CEPS,从而实现企业价值最大化。2014年、2015年权益乘数分别为4.16 和3.81。

7.负债与股东权益比率又称产权比率,是负债总额与所有者权益总额的比率,从另一个侧面表明企业借款经营的程度。产权比率高,是高风险、高报酬的财务结构;产权比率低,是低风险、低报酬的财务结构。产权比率侧重于揭示财务结构的稳健程度以及自有资金对偿债风险的承受能力。2014年、2015年产权比率分别为3.16 和2.81。

8.利息保障倍数指企业息税前利润与利息费用之比,又称已获利息倍数,用以衡量偿付借款利息的能力,它是衡量企业支付负债利息能力的指标。利息保障倍数不仅反映了企业获利能力的大小,而且反映了获利能力对偿还到期债务的保证程度。它既是企业举债经营的前提依据,也是衡量企业长期偿债能力大小的重要标志。要维持正常偿债能力,利息保障倍数至少应大于1,且比值越高,企业长期偿债能力越强。如果利息保障倍数过低,企业将面临亏损、偿债的安全性与稳定性下降的风险。2014年、2015年利息保障倍数分别为2.62和3.19。

综上,2015年安全性指标比率同上年比较,逐步向好。

成长性指标

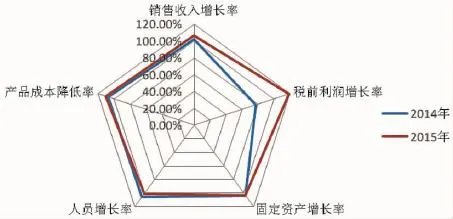

1.销售收入增长率,销售收入增长率体现了一家企业某一段时间销售收入的变化程度。公司2014年销售收入增长率为102%,2015年为106.39%。

2.税前利润增长率,税前利润增长率体现了一家企业某一段时间税前利润的变化情况。公司2014年税前利润增长率为77.13%,2015年为118.99%。

3.固定资产增长率是指一定时期内增加的固定资产原值对原有固定资产数额的比率,反映一定时期内固定资产增长的程度。公司2014年固定资产增长率为103.82%,2015年为103.31%。

4.人员增长率是指新增员工人数与原有企业员工人数的比例,它表示在一段时期内企业人力资源的增长速度。公司2014年人员增长率为105.81%,2015年为101.35%。

5.产品成本降低率是指本期产品的实际成本比计划成本或上期实际成本降低的百分比,反应了一段时期内企业成本的变化情况。公司2014年产品成本降低率为107.87%,2015年为110.78%。

上述成长性指标可以看出,公司的成长性良好,销售收入增长率在加速增长,税前利润增长率在2014年小幅下降后在2015年重新增长,固定资产增长率与人员增长率一直维持在一个稳定的增长率水平,产品成本降低率也维持在一个相对稳定的水平。

生产性指标

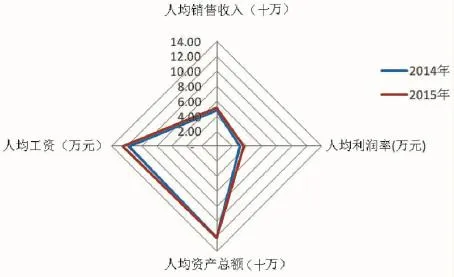

1.人均销售收入是指企业销售收入除以所有人员数量的平均数,它表示在一定时期内平均每人实现的销售收入。公司2014年人均销售收入为47.85万元,2015年为50.91万元。

表4 2014年、2015年成长性指标

图4 成长性指标雷达图

表5 2014年、2015年生产性指标

图5 生产性指标雷达图

2.人均利润率是指企业在一定时期内利润总额与企业职工平均人数之间的比率。它表示在一定时期内平均每人实现的利润额。公司2014年人均利润率为3.12万元,2015年为3.59万元。

3.人均资产总额是指企业总资产除以所有人员数量的平均数,它表示在一定时期内平均每人的资产数额。公司2014年人均资产总额为12.22万元,2015年为12.17万元。

4.人均工资是指企业薪酬总额除以所有人员数量的平均数,它表示在一定时期内平均每人的薪酬水平。公司2014年人均工资为11.68万元,2015为12.52万元。

上述生产性指标,可以看出公司的人均产值创造能力比较突出,公司的人员结构相对合理,员工总数相对稳定,人均工资水平适中。

从以上效益分析结果可以看出,广电网络行业还处于投资扩张期,非流动资产水平较高,总资产规模呈迅速上升趋势,但负债总额及贷款总额基本保持平稳,且负债总额中有1/3的预收帐款份额,显示出它具有稳健的现金流。

2016年,我国经济发展进入新常态,传统行业面临结构性调整及转变。随着三网融合的全面推进和云计算、大数据的快速发展,电信运营商、广电运营商及互联网企业间的竞争日趋激烈,广电网络行业面临巨大挑战。只有不断深化改革,以技术创新、业务创新、服务创新和商业模式创新为重点,以一流的服务,积极培育新用户、新的文化消费需求和新的经济增长点,实现广电网络行业向全业务、全媒体的转型发展。

责任编辑:陈秀丽