传统企业广告投入与企业绩效的非线性关系研究

——基于工业企业数据的门槛分析

2016-09-27赵保国阙人超

赵保国,阙人超

(北京邮电大学 经济管理学院,北京 100876)

传统企业广告投入与企业绩效的非线性关系研究

——基于工业企业数据的门槛分析

赵保国,阙人超

(北京邮电大学 经济管理学院,北京100876)

广告支出的决策,是现代企业营销活动中十分重要的一个环节。在资源总量一定的情况下,如果广告费用投入过多,势必会影响企业在其他方面的支出,此时过量的广告投入反而不利于企业经营绩效的改善。采用门槛回归的方法,验证广告费用投入强度与企业绩效之间并不是简单的线性关系,传统企业广告投入对经营绩效的影响呈现出明显的阶段性特征,并且广告投入强度的最佳区间范围是[0,0.0463],在此范围内广告投入的效用达到最大。高技术产业制造业由于企业特性决定其广告投入强度的最佳区间范围是[0,0.0275],小于普通制造业。

广告投入; 企业绩效; 门槛回归

一、引 言

广告支出的决策,是现代企业营销活动中十分重要的一个环节。在人们物质生活条件得到极大提升后,消费观也随之改变,在选择商品时也更加注重个人喜好。消费市场的选择权已经从传统制造商转移至消费者端,强调用户至上,企业竞争日益加剧。消费者通过广告,识别企业的产品,使企业获得品牌认知度,并获得超出产品价值本身的品牌溢价,广告对企业推广过程中的重要性不言而喻。2014年中国广告经营总额超过5600亿元人民币,年增长率超过11%。而中国广告的市场规模,已跃居全球第二。

企业对广告投入决策的认识还存在误区,部分企业广告投入额与其产业规模不匹配,不能达到理想的企业绩效,使资源白白浪费;另一方面,无限制地投入广告,认为广告投入越多,产品销量就越多,致使企业成本负担过重,资金链断裂乃至破产。秦池酒厂在夺得央视标王后迅速提高知名度,挤身国内酒类前茅,但二次投标时不顾自身产能与企业现状,以3.2亿再次夺得标王,致使销售额与利润大幅下滑,最终在市场竞争中被淘汰。

如何把握广告投放与企业绩效之间的关系,使得企业获得最佳的广告效果?企业的广告投入与企业绩效之间是否是简单的线性关系,值得我们深入研究。

二、文献综述

现有文献可分为广告投入对市场集中度的影响、广告投入对企业品牌建设的影响、广告投入对企业绩效的影响三个方向。

在广告支出对市场集中度影响方面,Bain[1]对美国20个制造行业的进入难易度进行调研后发现,广告会形成高进入壁垒,从而影响这些行业的收益。Lambin[2]研究了不同知名度的企业在广告投入方面的差异,发现品牌知名度越低,越倾向于投入更多的广告,用以保持企业的市场占有率,而高知名度品牌则无此倾向。Dubé et al[3]设计了一个动态的广告竞争模型,在众多行业中选取有代表性的厂商进行数据分析,实证研究后发现众多上市公司的广告投入存在一个门槛水平,即对广告投入有一个最低标准,以维持投资者的信心。在广告投入对企业品牌建设方面,Erickson et al[4]研究认为广告和研发投入能使企业具有优势,形成高知名度,从而获得超额利润。同时广告投入能够形成隔离机制,区分其他竞争对手的模仿,使企业获得超出商品价格的利润。国内郑文清[5]在对家具市场的营销与品牌建设研究后认为,广告等营销策略通过顾客价值的中介作用影响品牌资产,且顾客价值的中介效应明显。

广告投入对企业绩效影响的研究相对较少,Pitelis[6]通过对英国企业的数据进行研究,发现广告投资对企业利润有着积极的影响,是企业利润重要的组成因素。Chauvin et al[7]研究认为广告支出与企业研发对企业价值有显著正向的影响,并且在大企业中,广告支出对企业价值影响更大。Ishigaki[8]认为企业广告投放强度与企业理论之间并非简单的线性关系,广告投入存在最佳区间,超过这个区间,广告的投入将使企业利润降低。Srinivasan et al[9]对美国3804家上市公司1969年至2007年之间的面板数据进行实证研究,发现在B2B与B2C的企业中,增加广告投入能正向地影响企业利润。孙维峰等[10]选择上市公司进行实证研究,数据显示广告支出与企业绩效没有统计上的显著关系。就规模而言,在大企业中广告支出与企业绩效显著正相关;就控股股东而言,在非控股企业里广告支出与企业绩效显著正相关。

现有的文献中,学者们针对广告投入与企业绩效之间的研究多为线性关系基础上的假设研究,却忽略了Ishigaki所提出的非线性关系。在企业资源总量一定的情况下,资源分配的方式必然会影响企业绩效,会计科目中常见的企业营业费用包括运输费、装卸费、保险费、广告费、展览费和租赁费等,在企业营业费用预算一定的情况下,广告费用占企业营业费用的多寡会对企业经营活动产生不同的影响。现有多数研究都证实了广告费用投入对企业绩效具有正向的促进作用,但却忽略了一种可能:在资源总量一定的情况下,如果广告费用投入过多,势必会影响企业在其他方面的支出,此时过量的广告投入反而不利于企业经营绩效的改善。因此,采用门槛回归的方法,根据样本数据自身的特点将其划分为不同的区间,探讨广告投入强度与企业经营绩效之间的非线性关系。

三、数据处理与模型构建

1.理论机制与假说

关于广告投入与企业绩效关系的理论由来已久。以Mason和Bain为代表的哈佛学派,在新古典学派价格理论的基础之上提出了SCP理论范式,即Structure(市场结构)—Conduct(市场行为)—Performance(市场绩效)的分析框架。哈佛学派认为,结构、行为和绩效之间存在因果关系,即市场结构会决定企业在市场中的行为,而企业行为又决定着市场运行的经济绩效[11]。20世纪70年代之后,经济学家们认为SCP结构范式假定的结构、行为、绩效之间的关系是多向、相互影响的。市场结构由市场集中度、产品差异化程度与进入壁垒高低三者决定。在上述文献综述中可知,广告投入对市场集中度、产品差异化及进入壁垒有着重要影响,即广告投入对市场结构有着重要影响。市场行为又可细分为定价行为、广告行为和兼并行为,其中广告行为,其目的是为了提高消费者对产品的需求,借以树立企业的品牌效应,使得产品的需求曲线右移动,让企业获得更多的利润与市场占有率,进而提高企业绩效。但是过多的广告费用投入会导致企业经营资源的浪费,影响企业的资金周转,可能对企业绩效产生负面的影响,因此如何合理地确定广告投入规模是企业经营管理过程中必须考虑的问题,只有在最佳的广告费用投入强度区间内进行营销活动,才能取得最佳效果,使得企业绩效最大化。基于以上分析,可以做出如下合理假说:“广告费用投入强度对企业绩效的影响存在门槛值和最佳投入区间”,随后将对该假说进行检验。

2.数据处理与变量选择

要考察广告投入与企业绩效之间的关系,企业层面数据会更具有说服力。因此选取了2005年到2007年工业企业微观层面的数据,数据来源为中国工业企业数据库。中国工业企业数据库是企业层面的原始数据,统计对象为年营业额500万元及以上的大中型制造企业,工业统计指标包括工业增加值、工业总产值、工业销售产值等主要技术经济指标。该数据库来源于国家统计局,主要包含1998年到2011年非连续时间段的企业微观数据,故现有的文献中基于工业企业数据库的研究主要利用2007年以前的企业数据(此间数据较为完整、准确且具有连续性),例如孙楚仁等[12]基于2004年中国工业企业数据库上海市的数据,研究了出口与企业区位选择的关系;戴小勇等[13]利用2005年到2007年工业企业数据库的有关数据考察了研发投入对企业绩效的影响;于长宏等[14]使用中国工业企业数据库中2006年和2007年的企业数据,检验了R&D溢出效应对于我国工业企业研发决策的影响以及补贴收入和溢出效应之间的联动关系;林奇[15]以2007年中国工业企业数据库中35 369个企业样本的截面数据为研究对象,分析了企业创新能力与企业规模之间的关系特征。基于对以往研究的分析,以及综合考虑构建面板数据集的需求,选取2005年到2007年中国工业企业数据库127 537家企业微观层面的数据作为研究样本。

为了保证研究的有效性,对样本进行如下处理:剔除广告费存在缺失值的样本;去除非正常营业的企业数据;剔除营业年龄不足1年的企业。在对数据做了基本剔除处理后,为了保证样本的连续性和有效性,对数据进行平衡面板处理,最终选取了127 537组数据来构建研究样本。

根据研究的主题,选取如下变量构建实证模型:① 被解释变量是企业绩效,用企业营业收入的对数值作为被解释变量的代理变量;② 解释变量是企业广告投入强度,用企业广告费用支出占营业费用支出的比例来衡量。除主要的被解释变量和解释变量外,在参考大量文献的基础上,还选取企业规模、资产负债率,研发投入强度,人均资本投入等作为控制变量。公司规模是影响企业绩效的重要因素之一,一般认为公司规模越大,其组织架构越成熟,市场经验越丰富,因此更能取得良好的经营绩效,企业规模用企业资产总额的对数值替代;资产负债率也会对企业绩效产生影响,资产负债率是企业总负债和总资产的比率,过高的资产负债比率会加大公司运营的风险,管理层会更多关注企业风险的管控,反而不利于企业绩效的提高;研发投入有利于企业创新,提高工艺改善流程,研发新产品,开拓新市场,对企业绩效的改善具有重大影响,研发投入强度用企业研究开发费占企业营业收入的比重表示;人均人力资本投入是职工教育费与企业雇员人数的比值,人均人力资本投入越高,对企业职工的正向激励作用越明显,越有利于企业绩效的提高。

3.计量方法构建与说明

自1978年Tong[16]提出门槛自回归模型以来,该方法得到了广泛的应用。虽然门槛自回归模型主要应用于时间序列的分析,但也有一些文献利用门槛自回归模型进行面板数据的分析,例如,Tiao et al[17]在其1994年发表的论文中就对时间序列分析中的非线性模型做出了改进,并利用门槛自回归的方法进行面板数据的分析。在估计门槛自回归模型之前,要对门槛效应的存在性进行检验,但是由于参数的未知导致门槛统计量的分布是非标准的。因此Hansen在其1999年发表的论文建议采用“自体抽样”的方法来确定检验统计量的分布,并作出假设检验结果的判断。在门槛效应存在的情况下需要进一步对估计门槛值的真实性进行检验,但是Chan[18]的研究表明门限自回归模型的OLS估计量具有超一致性,在未知参数存在的情况下会导致OLS估计量的渐进分布呈现出非标准态的特征。Hansen在其论文中通过似然比检验(Likelihood Ratio test)构造“非拒绝域”的方法解决了这个问题。就目前门限自回归模型(Threshold Auto-regression,TAR)的发展而言,Hansen在1999年采用的门槛回归和假设检验的方法是行之有效的,解决了未知参数下检验统计量非标准分布而不能对原假设做出判断的难题,因此采用Hansen在其论文中用到的TAR模型,检验广告投入与企业绩效之间的关系。

广告投入与企业绩效之间可能并不是简单的线性关系,对于传统企业来说,可能存在广告投入的最佳区间。因此采取Hansen[19]提出的门槛面板模型回归的方法,根据数据自身的特点将样本划分为不同的区间,并估计各个区间范围内广告投入对企业绩效影响的系数。探究广告投入强度与企业绩效之间的非线性关系。因此考虑建立如下计量模型,以单一门槛回归模型为例:

(1)

式(1)中:i表示企业;t表示年份;y为被解释变量,即企业绩效;I(*)为指示函数,当满足括号内的条件时取值为1,当不满足时取值为0;q为门槛变量,γ为门槛值;CTR为控制变量组,包括企业规模、资产负债率,研发投入强度,政府补贴强度,人力资本投入强度等;ε为随机误差项。式(1)所建立的门槛分析模型只考虑到了单一门槛的情形,在双重门槛和三重门槛下模型的设定方式与单一门槛下类似。式(1)也可以表达为分段函数的格式,如式(2)所示:

(2)

yit=μi+β′×xit(γ)+φ′×CTRit+εitεit~i.i.d(0,σ2)

(3)

(4)

在构建模型方程时假设广告投入对企业绩效的影响存在门槛效应,但是在真正运用模型建模实证分析时,需要对门槛效应的存在性进行假设检验。门槛效应检验的原假设为“H0:广告投入对企业绩效的影响存在门槛效应”,备择假设是“H1:广告投入对企业绩效的影响不存在门槛效应”。假设检验构建的F统计量如式(5)所示,其中n表示公司个数,T表示时间跨度:

(5)

通过“自体抽样法”(Bootstrap)的方法获得F统计量的一阶渐进分布,并计算出经验P值判断是否拒绝原假设。当原假设被拒绝时,式(1)等价于式(6):

(6)

如果门槛效应检验结果发现广告投入对企业绩效的影响存在门槛值,下一步就需要进行真实性检验,检验估计的门槛值是否等于真实的门槛值。真实性检验的原假设是“H0:门槛值等于其真实值”,备择假设是“门槛值不等于其真实值”,真实性检验构造的似然比统计量如式(7)所示:

(7)

LR1(γ)似然比统计量同样具有非标准的分布,Hansen在其论文中提供了一个判断是否拒绝原假设的函数,如式(8)所示:

(8)

其中α是显著性水平,当似然统计量LR1(γ)>C(α)时,就可以在α显著性水平上拒绝原假设,从而得到门槛估计值的置信区间。

四、广告投入与企业绩效的门槛分析

基于上述理论分析和研究假说,以广告投入强度为门槛变量,以企业绩效作为被解释变量,以企业规模、资产负债率,研发投入强度,人均资本投入等作为控制变量,研究企业广告费用投入与经营绩效之间的非线性关系。在设定模型之前假设门槛效应真实存在,但在真正对模型进行实证分析时,要对门槛效应的存在性进行检验。

1.门槛效应检验

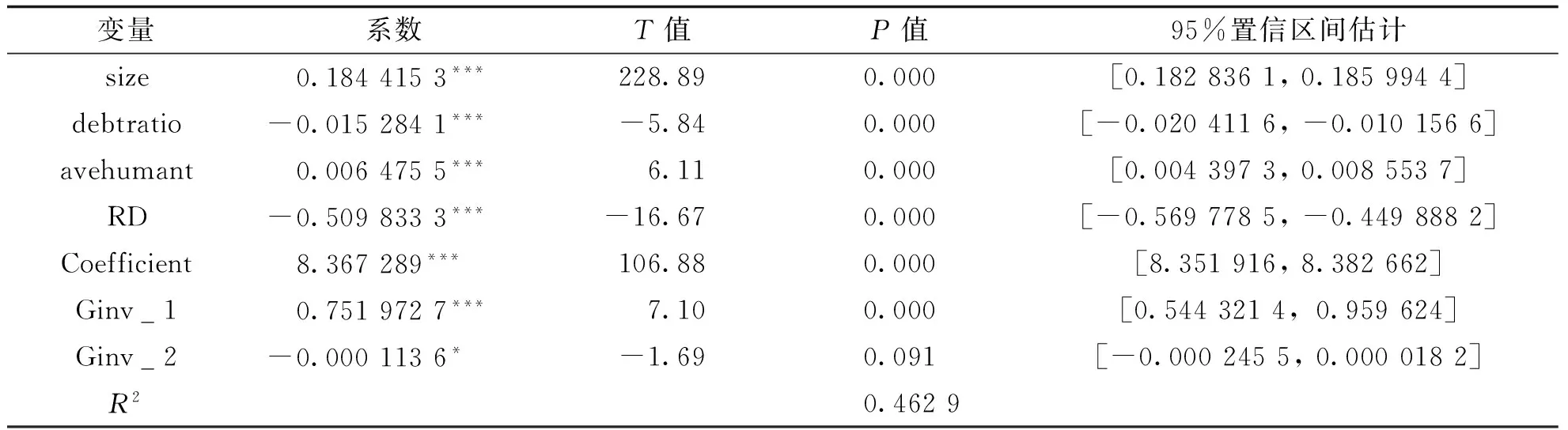

利用假设检验的方法对门槛效应的存在性进行检验,首先提出原假设并构造似然F统计量,如式(5)所示,如果F统计量的值大于相应的临界值,即可以拒绝原假设,可以判断存在门槛效应。但由于F统计量的分布未知,因此需要通过自抽样的方法得到F统计量的渐进分布。在自抽样的过程中也可以估计出F统计量对应的经验P值,并通过P值判断是否拒绝原假设。如果对应的P值小于预设的显著性水平,即可以拒绝原假设。门槛效应检验结果如表1所示。

表1 对广告费用投入强度的门槛效应检验

注:***表示在1%的显著性水平下显著;F统计量和P值分别由300次的Bootstrap自抽样得到。

门槛效应的检验结果表明,广告费用对企业绩效的影响存在单一门槛效应和双重门槛效应,单一门槛效应和双重门槛效应检验的P值均为0.00,小于0.01的显著性水平,因此可以拒绝“门槛效应不存在”的原假设,即存在单一门槛效应和双重门槛效应。而三重门槛效应假设检验的结果不显著,对应的P值为0.80,远大于10%的显著性水平,因此不能拒绝原假设,所以不存在三重门槛效应。

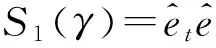

2.门槛值及置信区间估计

在门槛效应存在的情况下,需要进一步对门槛值进行估计,并计算相应的置信区间。门槛值和置信区间的估计结果,如表2所示。

表2 门槛值及置信区间估计

门槛效应存在的情况下,单一门槛值的估计值为0.046 3,在1%的显著性水平下显著,对应的95%置信区间估计为[0.039 3,0.054 7],单一门槛的门槛值将整个样本数据分为两个区间,分别对应广告投入强度的范围为[0,0.046 3]和[0.046 3,1],当广告投入强度为0时,表示企业营业费用中广告费用的支出为0,当广告投入强度为1时,表示广告费用支出占据整个企业营业费用支出的全部。双重门槛效应下的第一个门槛估计值为0,第二个门槛估计值为0.003 3,两个门槛值均在1%的显著性水平下显著,对应的置信区间估计分别为[0.00,0.00]和[0.001 8,0.005 2]。需要注意的是,双重门槛下的第一个门槛估计值为零,因此可以合理地认为双重门槛效应下只有一个有效的门槛值0.003 3,即等同于单一门槛效应。基于上述门槛效应的检验和门槛值的估计,考虑建立单一门槛回归模型,如式(9)所示,并对建立的模型进行参数估计。

Performanceit=μi+β1×advit×I(advit≤0.046 3)+β1×advit×I(advit>0.046 3)

+β3×sizeit+β4×debtrationit+β3×RCit+β3×avehumanit+εit

(9)

其中performanceit是被解释变量,表示公司绩效;advit是解释变量和门槛变量,表示广告投入强度;sizeit表示企业规模;debtrationit企业资产负债率水平;RDit表示企业研发投入强度;avehumanit表示人均资本投入;βi表示各参数的估计系数;I(·)表示指示函数,当满足括号内的条件时I(·)取值为1,不满足时取值为0。通过式(9)的单一门槛模型,将拟合数据的样本区间分为两个区间,并在不同区间内对所有参数进行估计,得到不同的估计系数。

3.模型参数估计

根据上文建立的单一门槛回归模型,对样本数据进行参数估计,参数估计的结果如表3所示。

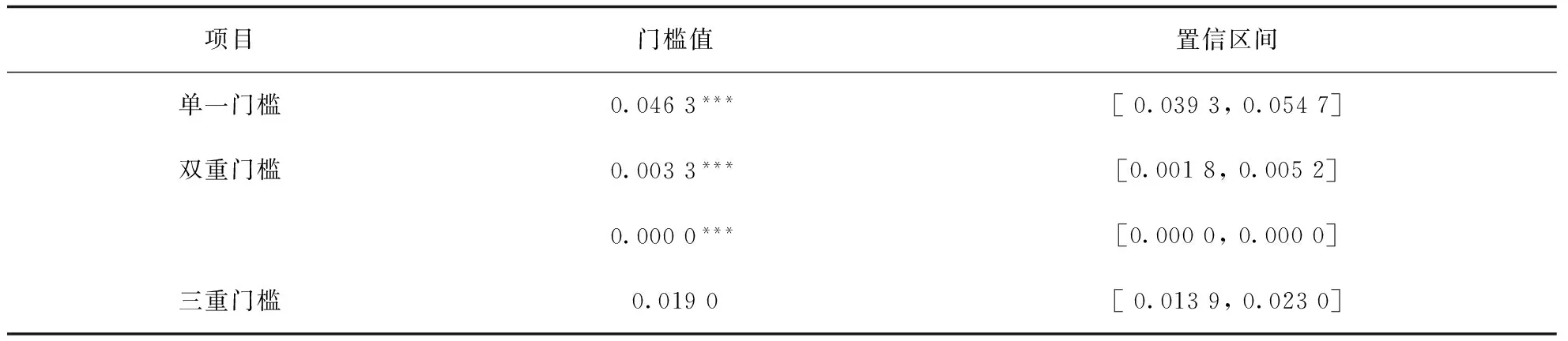

表3 广告投入强度对企业绩效影响的门槛回归结果

注:***、**和*分别表示在1%、5%和10%的显著性水平下显著。

根据表3参数估计的结果,可以写出式(10)所示的回归方程:

Performanceit=8.367 289+0.751 972 7×advit×I(advit≤0.046 3)-0.000 113 6

×advit×I(advit>0.046 3)+0.184 415 3×sizeit+0.015 284 1

×debtrationit+0.509 833 3×RDit+0.006 475 5×avehumanit+εit

(10)

从参数估计的假设检验结果来看,所有变量的系数估计都是显著的,且模型拟合得到的R2为0.462 9,表明模型解释了企业绩效46.29%的变化,整体来看,模型的拟合效果较好。

从门槛变量的参数估计可以看出:①当广告投入强度低于单一门槛之0.046 3时,广告费用的增加对企业绩效的提高具有明显的促进作用,此时广告投入强度每增加1个单位,企业绩效相应地增加0.752个单位,广告费用投入对企业经营绩效具有显著的正向相关关系,对应的参数估计P值为0.00,在1%的显著性水平下显著;②当广告投入强度跨越门槛值,在区间[0.046 3,1]范围内时,广告费用的增加反而不利于企业经营绩效的提高,此时广告投入强度每增加1个单位,企业绩效减少0.000 114个单位,对应的参数估计P值为0.091,在10%的显著性水平下显著;③当广告投入强度跨越门槛值后,其对企业绩效的影响由正转负,因此广告投入强度存在一个合理的区间,区间范围是[0,0.046 3],即广告费用占企业营业费用的比例不超过4.63%,此时广告费用的增加对企业绩效的促进作用最明显,对样本数据中127 537家企业2007年的数据统计发现,有117 286家企业的广告费用占营业费用的比例不超过0.046 3的门槛值,占整个样本中企业个数的91.96%。

最后观察控制变量组的情况,参数估计的假设检验结果表明,所有控制变量的系数估计是显著的,对应的P值均为0,小于1%的置信水平。各控制变量的系数估计值表明:企业规模和人均人力资本投入对企业绩效具有明显的促进作用,企业规模越大、人均人力资本投入越多,经营绩效越好,规模的扩大有利于扩大企业市场占有率,提高经营绩效,同时人均人力资本投入增加,会提高劳动力的熟练程度和知识水平,在学习曲线的作用下导致企业经营绩效的改善。资产负债率和研发投入对企业绩效的改善具有负作用,资产负债率越高、研发投入强度越大,企业经营绩效越差。一般来说,资产负债率越高的企业,公司管理层越注重对经营风险的把控,在一定程度上限制了企业的自我发展,同时研发投入作为企业的一项基本支出,对开辟市场、优化生产流程具有积极的促进作用,但是由于研发活动具有周期长和成果转化慢的特点,可能导致在企业从事创新活动的早期,企业研发费用投入不利于经营绩效改善的情况出现。

五、稳健性检验

为了检验门槛回归方法的效果,进一步对模型进行稳健性检验。稳健性检验考察的是评价方法和指标解释能力的有效性,是当改变数据分类或者某些参数时,评价方法和指标是否仍然对评价结果保持一个比较一致、稳定的解释。为了检验门槛回归方法的有效性,从样本数据的角度出发,根据新的行业分类,研究高技术产业(制造业)门槛回归的结果,检验回归结果是否依然显著并与前文保持一致。

高技术产业制造业是指国民经济行业中研发投入强度,即研究与开发经费支出占主营业务收入的比重相对较高的制造业行业。主要包括医药制造、航空航器及设备制造、电子及通信设备制造、计算机及办公设备制造、医疗仪器设备及仪器仪表制造和信息化学品制造等6大类。利用Stata13.0对全样本数据进行处理,保留高技术产业制造业,囿于数据库样本数据的限制,主要选取了数据库中“两位数行业代码2002GB”中代码标注为26、27、35、38、39和40的企业构建新的样本,对样本数据进行平衡面板处理并进行门槛分析。

从高技术产业制造业的定义可知,高技术产业是R&D支出占主营业务收入比重相对较高的制造业行业。对高新技术企业而言,公司资本大部分应该用于研究开发活动,一方面在公司可用资金一定的情况下,R&D支出的增加会对广告投入产生挤出效应,导致公司广告要素投入较低;另一方面,高技术企业的广告推广针对的是企业级的用户,因而针对普通大众消费者的广告投入效果不如其他类型的企业,所以此类企业广告投入的门槛值会较低,过多的广告投入反而会造成资源浪费,不利于企业绩效改善。因此,可以合理猜测:高技术产业广告投入对企业绩效的影响存在门槛值,且该门槛值低于0.046 3的水平。对高技术产业样本数据实证分析。

首先对高技术产业制造业的样本数据进行门槛效应检验,门槛效应检验的结果如表4所示。

表4 高技术产业广告费用投入强度的门槛效应检验

注:*和***分别表示在10%和1%的显著性水平下显著;F统计量和P值分别由300次的Bootstrap自抽样得到。

门槛效应检验的结果表明,对高技术产业而言,广告投入对企业绩效的影响具有显著的单一门槛效应和双重门槛效应,两者对应的假设检验的P值分别为0.056和0.003 3,分别可在10%和1%的显著性水平下拒绝原假设,因此对高技术产业而言,企业广告投入对企业经营绩效的影响具有门槛效应,存在门槛值,并对门槛值和置信区间进行估计,如表5所示。

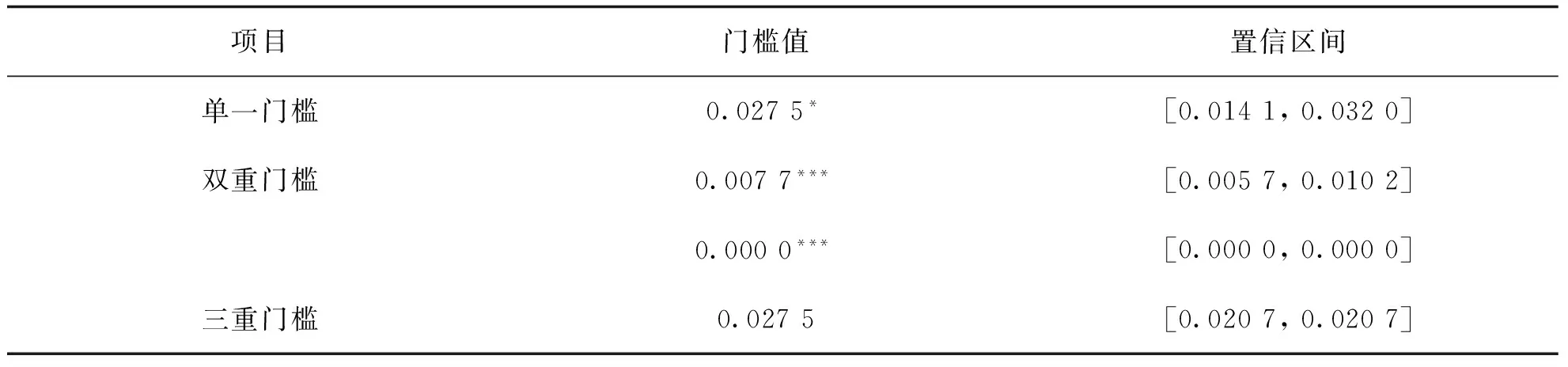

表5 高技术产业门槛值及置信区间估计

如表5所示,单一门槛估计的门槛值为0.027 5,对应的置信区间为[0.014 1,0.032 0],在10%的显著性水平下显著。双重门槛的估计值为0.007 7和0.000 0,对应的区间估计分别为[0.005 7,0.010 2]和[0.000 0,0.000 0],在1%的显著性水平下显著。双重门槛下的第一门槛值为0,因此可以合理地认为双重门槛效应下只有一个有效的门槛值0.007 7,即等同于单一门槛效应。基于上述门槛效应的检验和门槛值的估计,考虑建立单一门槛回归模型,单一门槛值为0.027 5,对建立的模型进行参数估计,参数估计的结果如表6所示。

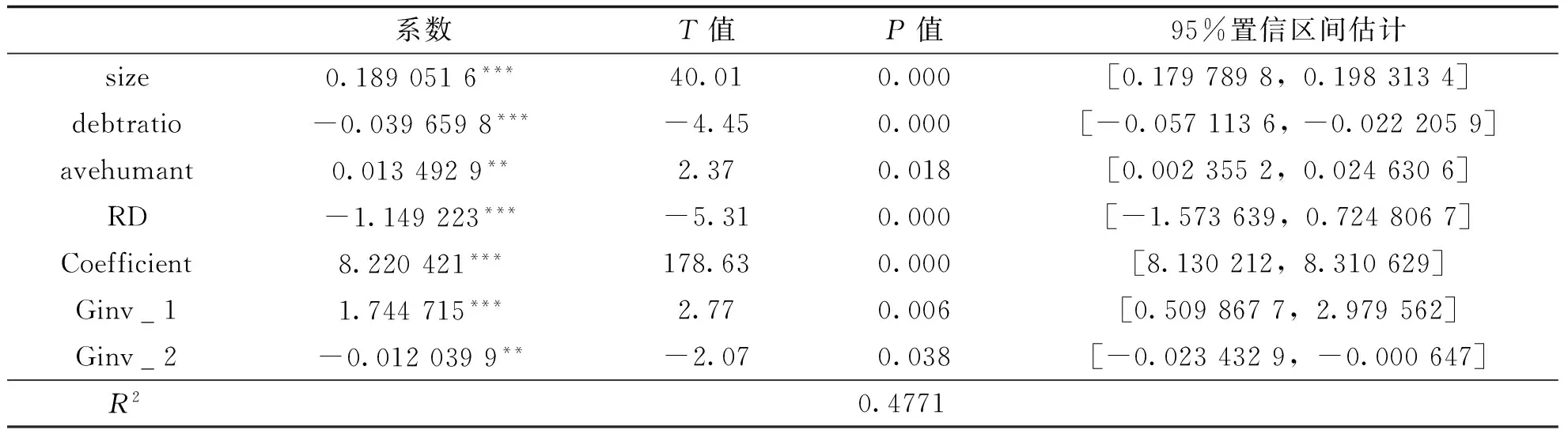

表6 高技术产业广告投入强度对企业绩效影响的门槛回归结果

注:***、**和*分别表示在1%、5%和10%的显著性水平下显著。

参数估计的结果显示,所有的估计系数都是高度显著的,均在5%的显著性水平下显著。从门槛估计系数来看,当广告投入强度低于门槛值0.027 5时,广告投入对企业绩效具有显著的正向促进作用,高技术企业广告投入每增加一个百分点,企业绩效增加1.74个百分点,当超过门槛值后,广告投入对企业绩效的影响由正转负,此时广告投入每增加一个百分点,企业绩效降低0.012个百分点。再从其他控制变量的系数来看,企业规模、人均资本投入对企业绩效具有促进作用,而资产负债率和研发投入则不利于企业绩效的提高,资产负债率越高的企业经营过程中会更重视风险的把控,在一定程度上限制了企业绩效的发展,不利于公司绩效的改善,而研发活动由于周期长、风险大和成果转化慢的特点,在研发活动早期资金投入只会增加企业资本负担,并不会立即改善企业绩效,表现为研发投入增加反而不利于企业绩效改善。

进一步分析稳健性检验的结果。对比高技术产业样本和全样本的门槛分析具有如下共同点:①两者都具有单一门槛效应和双重门槛效应,双重门槛下的第一门槛值都为0,因此对高技术企业样本和全样本都建立单一门槛模型;②对高技术企业样本和全样本而言,在跨越门槛值之前广告投入对企业绩效的影响都为正的,在跨越门槛值之后,广告投入对企业绩效的影响变为负,且正向的促进作用要大于反向的负面作用;③两个样本对控制变量的参数估计结果一致,企业规模、人均资本投入有利于企业绩效的改善,资产负债率和研发投入不利于企业绩效的提高。

六、结 论

基于上述理论分析和模型实证,可以得出如下结论:假说“广告费用投入强度对企业绩效的影响存在门槛值和最佳投入区间”是有效成立的,广告费用投入强度与企业绩效之间并不是简单的线性关系,广告投入对经营绩效的影响呈现出明显的阶段性特征,当广告费用支出占整个营业费用支出的比例低于0.046 3时,广告投入的增加会促进企业经营绩效的改善,当广告费用支出占整个企业营业费用支出的比例超过0.046 3时,广告费用投入的进一步增加反而不利于企业绩效的改善。因此广告投入强度的最佳区间范围是[0,0.046 3],在此范围内广告投入的效用达到最大。对于高技术产业制造业而言,其广告投入对企业绩效的影响同样存在单一门槛效应,且单一门槛值要低于全样本估计的门槛值(0.027 5<0.046 3),对高技术产业制造业而言,在广告投入强度小于0.027 5时,企业广告投入每增加一个百分点,经营绩效增加1.74个百分点,当超过0.027 5后,广告投入每增加一个百分点,企业绩效降低0.012个百分点,因此高技术产业制造业广告投入强度的最佳区间范围是[0,0.027 5]。高技术产业制造业广告投入的门槛值低于全样本估计出的门槛值是由其企业特点决定的,通过对高技术样本的分析可知得出的结论具有稳健性。

[1] Bain J S. Barriers to new competition: their character and consequences in manufacturing industries[M]. Cambridge: Harvard University Press, 1956.

[2] Lambin J J. Advertising, competition and market conduct in oligopoly over time[M]. Amsterdam: North-Holland, 1976.

[3] Dubé Jean-Pierre, Günter J Hitsch, Manchanda P. An empirical model of advertising dynamics[J]. Quantitative Marketing & Economics, 2005, 3(2): 107-144.

[4] Erickson G, Jacobson R. Gaining comparative advantage through discretionary expenditures: the returns to R&D and advertising[J]. Management Science, 1992, 38(9): 1264-1279.

[5] 郑文清. 营销策略对品牌资产的影响机理研究[D]. 南京: 南京林业大学, 2012.

[6] Pitelis C N. The effects of advertising and investment on aggregate profits[J]. Scottish Journal of Political Economy, 1991, 38(1): 32-40.

[7] Chauvin K W, Hirschey M. Advertising, R&D expenditures and the market value of the firm[J]. Financial Management, 1993, 22(4): 128-140.

[8] Ishigaki H. Informative advertising and entry deterrence: a bertrand model[J]. Economics Letters, 2000, 67(3): 337-343.

[9] Srinivasan R, Lilien G L. R&D, advertising and firm performance in recessions[R/OL]. ISBM Report, 2009. http: //www.doc88.com/p-9959968161841.html.

[10] 孙维峰, 黄祖辉. 广告支出、研发支出与企业绩效[J]. 科研管理, 2013, 34(2), 44-51.

[11] 苏东水. 产业经济学[M]. 北京: 高等教育出版社, 2000.

[12] 孙楚仁, 张楠, 陈勇兵, 等. 出口会影响企业在城市内部的区位选择吗?——基于2004年“中国工业企业数据库”上海市数据的分析[J]. 世界经济研究, 2015(12): 66-77.

[13] 戴小勇, 成力为. 研发投入强度对企业绩效影响的门槛效应研究[J]. 科学学研究, 2013, 31(11): 1708-1716.

[14] 于长宏, 白辰. 政府补贴与企业研发——基于R&D溢出效应的经验研究[J]. 西部经济管理论坛, 2012, 23(3): 22-28.

[15] 林奇. 企业规模、创新能力与“熊彼特假说”——基于中国工业企业数据的研究[J]. 统计与信息论坛, 2013, 28(9): 62-67.

[16] Tong H. On a threshold model[C]//Chen C H. Pattern Recognition and Signal Processing. Amsterdam: Sijthoff & Noordhoff, 1978, 101-141.

[17] Tiao G C, Tsay R S. Some advances in non-linear and adaptive modelling in time series analysis[J]. Journal of Forecasting, 1994, 13(2): 109-131.

[18] Chan K S. Consistency and Limiting distribution of the least squares estimator of a threshold autoregressive model[J]. Annals of Statistics, 1993, 21(1): 520-533.

[19] Hansen B E. Threshold effects in non-dynamic panels: estimation, testing, and inference[J]. Journal of Econometrics, 1999, 93(2): 345-368.

Nonlinear Relationship Between Traditional Advertising Investment and Enterprise Performance——Threshold Analysis Based on Industrial Enterprises Data

ZHAO Bao-guo, QUE Ren-chao

(School of Economics and Management, Beijing University of Posts and Telecommunications,Beijing 100876, China)

Making advertising investment decisions is an important step of modern enterprise marketing activities. In the case of a certain amount of resource, if advertising costs too much, it will definitely affect spending in other areas. In that situation, excessive advertising will be detrimental to the business performance improvement. Therefore, this paper adopts threshold regression and verifies that there is not a simple linear relationship between advertisement investment intensity and firm performance. The impact of traditional advertisement investment on enterprises operating performance shows a clear stage characteristic. What’s more, the best range of advertising investment is [0, 0.0463]. In other words, advertising investment maximizes its effectiveness in this range. The best rang of high technology industry manufacturing is [0,0.0275], less than ordinary manufacturing, which is determined by its enterprise features.

advertising investment; business performance; threshold regression

2016- 03 - 13

赵保国(1971—),男,河南平顶山人,经济学博士,北京邮电大学经济管理学院副教授,主要研究方向为市场营销和企业战略。

F272.5

A

1008-7729(2016)04- 0092- 09