P2P网络借贷的运作模式及其激励约束研究

——基于股权市场分层的视角

2016-09-27房天惠雷良海

房天惠,雷良海

(上海理工大学 管理学院,上海 200093)

P2P网络借贷的运作模式及其激励约束研究

——基于股权市场分层的视角

房天惠,雷良海

(上海理工大学 管理学院,上海200093)

通过介绍P2P网络借贷的概况和运作原理,阐述了P2P网络借贷的特点和发展趋势,在其运作模式的基础上,假设P2P网络借款人可以产品的回报的方式激励投资者,这样就完成了P2P网络借贷和股权分层市场的无缝对接,探讨了P2P网络借贷与股权市场分层的关系。同时借鉴并运用Wojciech的模型,以项目产品为激励借款人的回报,分别以项目最小值、总量激励参数两个假设条件,探讨了在这两种不同的条件下项目参与者的利润最大化和最优激励参数问题。得出借款人和投资者最终的激励机制是相容的,也就是说他们的最终目标都是把项目推广给潜在的投资者的结论。希望通过对P2P网络借贷的研究给P2P网络借贷提供一种新的融资激励方式,从而实现借款者和投资人的双赢,促进P2P网络借贷的快速发展。

P2P网络借贷平台; 激励参数;股权市场

随着互联网技术的快速发展和不断进步,P2P网络借贷平台应运而生。它是互联网金融下的新兴产物,方便了借款者和投资者的资金互补,是一个双赢的平台。P2P网络借贷产生于互联网金融,又在互联网金融的基础上进一步发展起来,与互联网金融的去中介化的理想模式完全吻合。自2007年首家国内的P2P网络借贷公司成立以来,我国P2P网络借贷已经逐渐发展起来了。拟将在P2P网络借贷的基础上,实施股权分层系统,借鉴互联网金融众筹的产品回报模式,得出P2P网络借贷的投资人和借款人的激励机制相容的结论。

一、文献综述

虽然P2P网络借贷平台起步较晚,但就国内外目前来看,研究P2P网络借贷平台的文献并不少见。Wang et al[1]认为这种将网络平台和金融服务结合的P2P 网络融资模式将彻底改变传统的借贷市场。Berger et al[2]认为P2P网络借贷作为第三方金融平台能够减少借贷过程中的信息不对称。参考Belleflamme et al[3]按照两个阶段进行了众筹融资建立的模型:也就是在众筹融资阶段和正规销售阶段Belleflamme et al[3]还指出,生产者可能为了筹集足够的资本以推动项目而降低他的利润,并因此在第一阶段采取价格歧视的形式,以低价进行销售;而随着筹资规模达到市场规则界定的阈值,则会将价格提高。Mollick[4]围绕一套Kickstarter 项目收集了大量数据,分析影响项目成功的主要因素,包括项目质量、个人网络、地理位置等。

国内的研究文献中,卢馨等[5]认为P2P网络借贷具有期限短、金额小、很重视贷款者的信用材料、融资门槛相对较低的特点。樊云慧[6]则认为P2P网络借贷平台为中小型企业提供了贷款,方便了中小型企业和个人进行小额的融资和借贷。而赵雅敬[7]也认为P2P网络借贷平台有助于缓解中小企业尤其是科技型中小企业的融资难问题,因为它融资成本较低信息比较充分,而且安全性也相对较高,所以对于中小企业来说确实能解决很多问题。谈超等[8]认为P2P网络平台虽然信息比较充分,但是借贷双方还是存在信息不对称问题,从而会引发逆向选择和道德风险。王艳等[9]对P2P网络借贷平台中的贷款和监管等问题进行了相关研究。艾金娣[10]指出中国的网络借贷平台经常会发生高息的投机行为,只有通过创新网络P2P利率定价手段才能解决这些问题。陈霄[11]通过实证研究发现标的特征、信用和地区因素对借款人的成本具有显著影响,并且指出网络借贷平台及其中的借贷参与者要警惕可能存在的“赌博式融资”行为。

国内外的学者主要研究P2P借贷平台的起源和发展问题,还有它的信息不对称产生的风险,而主要以产品回报为激励创新机制,研究在两种不同的条件下借款者和投资者的利润最大化和效用最优化的激励参数。

二、P2P网络借贷的运作模式

1.P2P网络借贷概况

P2P 网络借贷(Peer-to-Peer Lending),又称“人人贷”,是指借款人和资金出借人或法人通过独立的第三方网络平台相互借贷。即通过P2P这个网络中介平台借款人发放借款项目和资金需求,然后资金出借人根据借款人描述判断出是否对借款人进行竞标放贷的行为。这种新型的借贷关系有别于传统的金融媒介,通过P2P网络借贷平台,项目投资者可以更清楚地了解到借款人的信用等信息和资金的用途。

2.P2P模式的运作原理与激励机制

根据收益的多少可以将P2P网络借贷分为收益型与零收益型, 其中单一中介型和复合中介型构成了收益型的两种模式。单一中介型仅提供中介服务,上海的拍拍贷就是这种模式的典型范例。复合中介型是指这个平台既提供中介服务,又充当追债人,深圳的红岭创投就属于这一种。零收益型并不是没有任何收益,而是为那些弱势客户提供低息借款的P2P网络平台,一般都具有社会公益性质和政府参与色彩,中国的“宜农贷”就是这种模式的代表。图1详细地描绘了P2P网络借贷的具体流程。

P2P网络贷款平台发展如此迅速的最主要原因,就是因为它符合借贷关系逻辑,减少了信息不对称问题而且节省了成本。而P2P网络借款的奖励计划一般都有较高的利息,借款人通过支付较高的利息来吸引和回馈投资者。而投资者也通过借款人的描述和支付的利息来选择是否借款给借款人而且决定借多少给他。本文的创新点就在于P2P网络贷款的借款人可以以产品作为奖励,从而激励借款人更多地参与投资和借款。而借款人也会根据产品的质量来决定支付多少钱给这件产品。

3.P2P网络借贷的特点和发展趋势

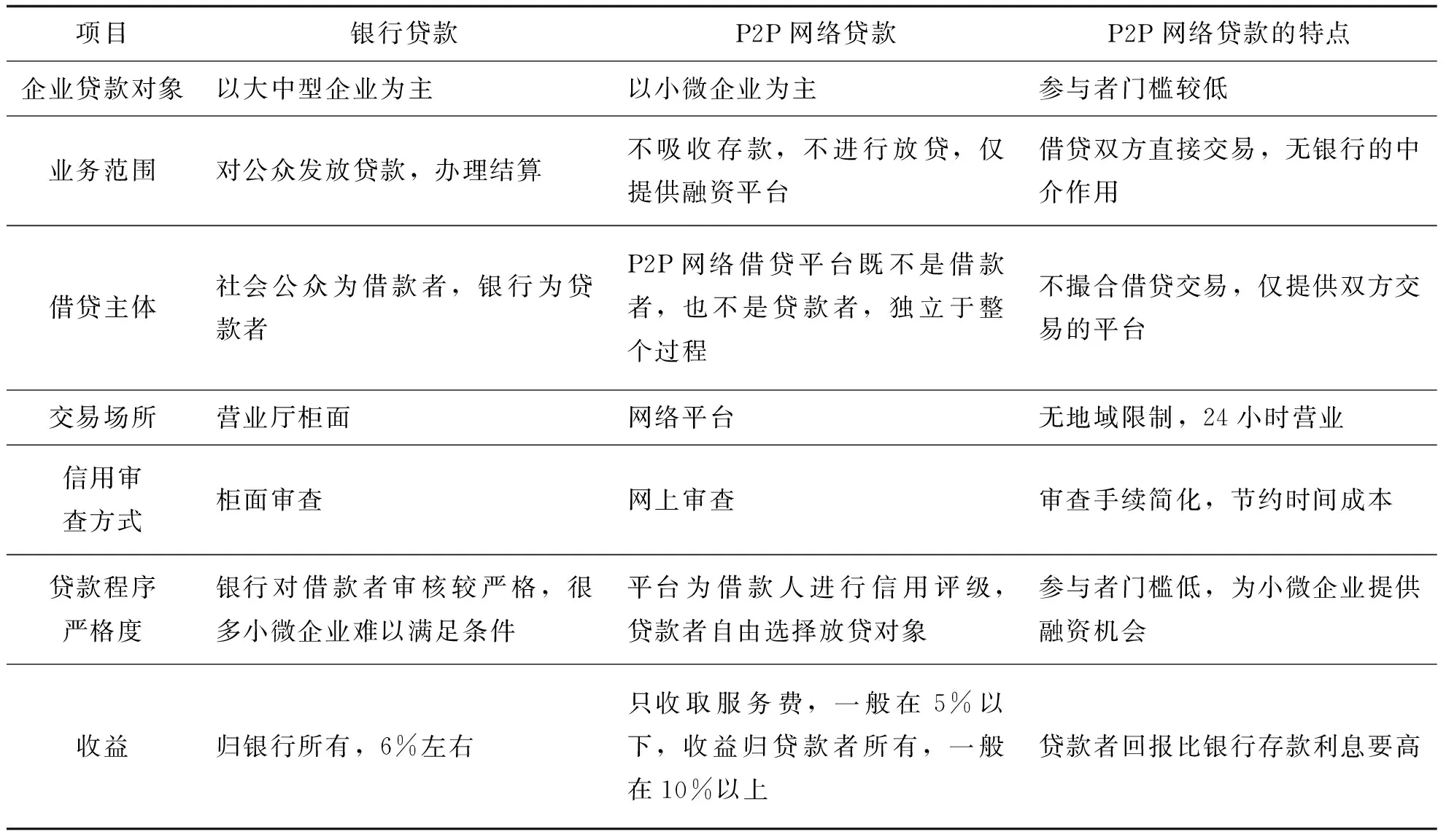

P2P网络借贷的贷款一般期限较短,金额较小,对于借款人的信息描述非常重视, 同时对于公司财务状况要求较低,所以门槛相对较低。另外,P2P 网络借贷简化了审批程序,对借款者的信用度比较重视,手续简单,资金借贷迅速。表1对于P2P 网络借贷与银行贷款进行了比较,从而可以更直观地看出P2P网络借贷的特点来。

表1 P2P网络借贷与银行贷款的比较

三、P2P网络借贷与股权市场分层的关系

P2P网络借贷作为互联网金融构成形式之一,它很好地解决了借款人和出资人之间的信息不对称问题,从而借款人、投资人、项目和资金都达到了最优状态。而对股票回赠的激励机制也是本文的创新之处,P2P网贷的借款人可以以股权作为利息回报给出资人,甚至股权也可以作为一部分本金还给出资人,当然要在出资人同意的前提下。这是吸取了众筹融资以借款人项目生产的项目产品作为奖励和回报的优点,P2P网贷融资与传统的股权市场是有根本不同的。

1.项目管理者自由出入的股权分层市场

P2P网络贷款融资平台,全国各地的项目,甚至国际项目,在遵守平台规则的条件下借款者或者企业均可自由出入。P2P网络借款融资可以仿照众筹融资对股权市场进行分层,不再划分区域的概念,借款人或者企业根据诚信、项目和激励回报发出融资申请,优劣由P2P平台进行评判。这样既可以减少因借款人诚信问题导致的金融震荡,也可以增强出资人的投资安全感。

2.信息不对称性风险的解决

信息不对称是股权市场的主要风险。企业与监管机构的信息不对称等都给企业留下了弄虚作假的空间,账面财务或盈利、或亏损,全在企业因利而为。而这些都是市场风险的根源。P2P网络借贷平台能极大地改善信息不对称现象,借款人必须详细地披露自己的借款项目和自己的信用等级,不然出资者很难做出决策。

3.P2P网络借贷与股权激励机制的关系

一般的P2P网络借贷的激励机制就是略高于银行利率的利率,但是本文决定借鉴众筹的股权激励机制,设置P2P网络借贷的股权激励机制,也就是借款人不仅仅是以利息为支付出资者的回报,而是以产品或者股权作为出资者的回报。这个股权或者产品回报不是强制性的,而是由出资者决定是否执行,出资者可以自由出入,并不需要被某些机构或者组织捆绑。同时借款人要做好充分的准备,很好地披露项目信息,不能欺诈投资者。

四、P2P网络借贷激励约束的模型分析

P2P网络借贷能够对股权市场充分分层、使得信息不对称问题得到改善。参与各方遵守这个规则,各参与主体通过选择最优化策略从而实现个人利益的最大化。接下来将通过借鉴Wojciech Hard 的模型,深入探讨股权市场分层条件下P2P网络借贷基金与资金需求者最优激励决策和市场经济效应。

1.基本假定

假定P2P网络的借款人可以设置一个最小值,只要达到这个最小值就可以自动发生借贷关系。同时如果投资者提供的资金超过了借款人设置的最小值,那超过的部分也可以作为借款人的项目资金继续参与生产而不用退还给投资者。

假定P2P网络借贷分两步走:第一步,资金需求者,又称项目管理者设计他们对资金出资者(投资人)的激励回馈方式的策略;第二步,投资人在实现个人利益最大化时,决定他们是否借款同时借多少给资金需求者。假设投资人的效用函数已知,这些投资人的目的就是个人利益最大化。

假定P2P网络借贷平台有N个内生的潜在投资人。投资者和资金需求者通过这个融资平台都知道投资人的数量。假定每个项目的资金规模都有个最小值S,当刚好在S这个水平上,生产者(资金需求者或者借款人,下同)生产的产品价值就为VO,如果P2P借贷平台没有提供给足够的资金,最终只能生产出部分价值的产品;而如果P2P网络借贷平台筹集的资金超过S,也就是愿意投资的人投资的金额超过了借款人的最小值,则生产出价值超过VO的产品。这个最小值是固定不变的,任何生产者或者个人都不能以任何理由改变,因为它代表的是项目管理者把产品推向市场的困难程度。而激励参数β也对产品的最终价值产生影响。

假如投资者对于借款者的产品计划支付的价格为Q,如果在产品上的花费超过Q,将引起消费者(投资者,下同)额外的成本从而影响消费者的收入效应;如果少于Q,则将带来额外的利益。因为根据产品对消费者的替代效应和收入效应,消费者每增加或者减少对一种产品的消费,必然引起对其他产品的消费,进而引起消费者总效应的改变。为简化分析,选择Q为P2P投资者的收入变量。

(1)

显然,P2P网络贷款的投资人效用与收入Q、激励参数β、投资人数量N,产品基本价值VO正相关,与最小值S负相关。同时,众筹参与者效用UC与支付价格P之间为非线性关系,呈倒置的U型曲线。当P等于0时,UC等于0。随着价格的提高,效用会增加;但最终还是会呈现出负增长。

生产者利润函数可表示为

(2)

2. 基本模型

先假定两个反馈激励参数相等,即βG=βi。此时,根据式(1)、式(2)可得

(3)

P2P投资人性质相同,根据式(3)得出

π=NP-2βNP=N(1-2β)P

(4)

个人效用函数可表示为

(5)

(6)

(7)

式(7)的经济含义在于:在最优决策平衡时,当投资者数量N、对消费不产生影响时投资的资金规模Q、以及产品的基本价值Vo越高时,借款人的利润和投资者的效用就越大;而当借款人的最小值S越高时,借款人的利润和投资人的效用越小。这表明借款人和投资人激励机制相容,他们都会把项目介绍给其他的潜在投资人。

3.模型扩展

(1)拓展因素Ⅰ:项目最小值

现实生活中很多项目最终不能借到款,这主要是因为每个项目都有一个支撑其运转的最小值,低于这个最小值项目没法运行。如果考虑到这个因素,那P2P投资者的效用函数就需要改写为

(8)

(9)

式(9)的经济含义在于:如果投资者不能得到正的效用,那投资者肯定不会投资的,因为谁也不会做赔本的买卖;如果投资者借出的资金超过了S,最优支付价格P*;如果筹集到的钱不足以使项目运转起来,但是投资者继续投资最终的效用为正,那投资者最终还是会支付S/N的价格。

借款人的利润也有以下三种形式:

(10)

根据借款人和投资人的利益最大化,最终由借款人决定激励参数的大小。

最小值S的经济含义在于:在P2P网络借贷中,由于信息的不对称和法律监管的缺失,有时会存在欺诈和搭顺风车的现象。有了最小值限制以后,使得生产者必须在借贷数量达到一定量以后才能进行生产,而不是随便生产和融资。而且这样也有效地减少了那些融资不到位的项目的投资风险,使投资者更加放心。由于公共产品具有非竞争性和非排他性,这就要求项目实施和管理者必须充分调动自己的创新性,认真做好规划和决策;否则,如果因为项目没有达到要求的最小值而没有实施,即使出资者没有赚到钱,却也没有赔钱,但损失的是机会成本和时间成本。这种特殊类型的合同是一个经典的协调解决方案。因此,这个最小值机制问题可以拿过来进行借鉴。

激励参数选择的经济含义在于:如果项目预期回报率很高,也很抢手,风险也不大,那肯定会筹集到很多资金。这时生产者就应该尽可能地提供完善的生产奖励计划,减少信息不对称性风险,从而选择最优的激励参数来使生产者利润最大化。而且这样可以吸引更多的投资者进行投资。同时,因为每个生产者都想得到更多的利润,甚至会增加投入,使支付资金超过N/T。而当门槛相对较低,而投资人感觉生产的产品价值回报率更高时,得到的奖励相信会更加的丰厚;如果投资人相对较少,说明项目对于消费者来说吸引力有限,项目回报应该也不丰厚,这样生产者的奖励回报方案就不会多,因为投资人的投资少,那生产者也会通过减少激励回报来减少生产成本。只不过第二种方式使生产的产品和其基本价值更加接近罢了。假如考虑到P2P网贷参与者的性质不同,也就是说同一个项目有的人会选择离开,有的人会坚持到底,而另一些会选择支付更多的资金甚至投资更多的钱,这些都会影响到项目管理者调节最小值的大小。这与Mollick的研究结果一致:大多数Kickstarter的投资人如果预期项目融资会超过最小值,但是获取的利润却很有限,投资者也不会继续投资,那激励参数就不会大。因此,在这种情况下,项目生产者最好的选择就是把最小值设置到刚好满足资金的启动就行。

(2)拓展因素Ⅱ:个体激励参数βi和总体激励参数βG不同

在P2P网络投资者性质相同的假设条件下,从式(1)演化出来的的效用函数为

(11)

(12)

对式(2)简化后得到的生产者利润函数:

π=NP-βGNP-βiNP=(1-βG-βi)NP

(13)

联立式(12)和(13),得出激励参数的公式:

(14)

根据式(14)可知,N和Vo与激励参数βG、βi正相关。但是,βG比βi增加得更迅速。这是因为,βG存在自我推动机制(self-perpetuating mechanism):当参与者估计项目借到的资金很多而且回报也丰厚时,他们的投资和补助都会增加,其实项目的总体价值量就像一个公园一样的公共产品,很多投资者会因为总量激励增加而增加自己的投资金额和数量;而任何个人激励都是独立的,不影响其他投资者。因此,总量激励参数是非常重要的。

五、模型结果分析

通过上述股权分层的描述和模型推理,可以对P2P网络借贷融资激励得出以下结论。

1. 借款人和投资者的激励机制相容

借款人(项目管理者)和投资者(消费者)的激励机制最终是吻合的。也就是说当投资者效用最大化时,借款人也同时达到利润最大化。P2P网贷的股权分层市场对于投资者和借款人都是自由出入的,只要遵守平台规则即可。这对于需要经过国家认定批准的股权市场着实很方便,但是发生欺诈和跑路的现象风险也大大增加了。而且这个平台是一种人与人之间的信用交易,在诚信、监督、法律和市场规则都不够健全的条件下,这个平台的风险性将大大增加。

2. 投资者利润最大化的选择问题

首先,借款人利润最大化一定是建立在充分考虑了投资者效用最大化的基础之上的,那么借款人就要根据投资者和自身项目的大小以及收益情况作出自身利益最大化的决策。模型最基本的情况就是总体激励参数和个体激励参数相等,即βG=βi,参与者(投资人)性质相同,而且项目设置没有门槛,这时得到的最优激励参数为β*=1/4。进而得到此时的借款者的最大利润函数和投资人的最大效用函数为

也就是说,借款者的项目利润、投资人的效用和投资人数量能够满足项目运营,但又不影响消费的资金Q、与产品的基本价值VO正相关。项目的最小值S和消费者利润以及借款人效用都负相关。这儿说明借款者和投资人激励相容,目标相同,都是把项目推荐出去。当模型拓展了最小值S、βG和βi不同这两个条件时,借款者(项目管理者)的最优激励参数都不同,具体情况已经根据模型得到了。

六、结论与建议

通过对P2P网络借贷的描述与分析,P2P网络借贷平台在中国虽然起步较晚,但是发展迅速,而且规模也越来越大,技术逐渐和国际接轨,并且随着互联网的发展也迅速地推广起来。如果P2P网络贷款平台能够实现产品激励和回报机制,就可以实现股权市场的充分分层,从而大大降低因为信息不对称而造成的投资风险。同时,也可以改善利率回报的单一体制,大大增强融资项目的灵活性,加强市场的自动调节功能。从上面的模型也可以看出,对于项目的管理者(借款人)来讲,怎样更好地实施项目,降低项目成本,节约资源,从而给投资人更大的回报,吸引更多的投资人加入进来这是一个必须解决的问题。所以,改善项目的经营管理,做好充分的准备,同时向消费者(投资人)披露更完善的信息和计划,让自己的项目得到市场和消费者的认可,这样才能增强自身的竞争力。对于平台来讲,做好借款人的审核和信息披露工作,同时制定良好的法规和政策,做好宣传的设计,充分保障消费者的权益,争取做到公平、公正、公开,让整个平台的各方参与者都能受益,最好是利益最大化,这样才能经久不衰。对于投资人(消费者)来讲,也要做好自己心里的一笔账,既要敢于投资不能投鼠忌器,同时也要做好防范和监督工作,不能疏忽大意,到最后让自己蒙受不应该有的损失。所以对于投资者的评判能力的培养很重要,同时积极性和警惕性也要时刻保持。

[1] Wang H, Greiner M, Aronson J E. People-to -people lending: The emerging e-commerce transformation of a financial market[C]// Value Creation in E-Business Management. Springer Berlin Heidelberg: Springer-verlag, 2009: 182-195.

[2] Berger S C, Gleisner F. Emergence of financial intermediaries in electronic markets: The case of online P2P lending[J]. Bur Business Research Journal, 2009. 2(1): 39 -65.

[3] Belleflamme P, Lambert T, Schwienbacher A. Crowdfunding: Tapping the right crowd[J]. Journal of Business Venturing, 2014, 29(5), 585-609.

[4] Mollick E. The dynamics of crowdfunding: Determinants of success and failure[J]. SSRN Electronic Journal, 2013, 29(1): 1-16.

[5] 卢馨, 李慧敏. P2P网络借贷的运行模式与风险管控[J]. 财政税收与资本市场, 2015(2): 60-68.

[6] 樊云慧. P2P网络借贷的运营与法律监管[J]. 经济问题, 2014(12): 53-58.

[7] 赵雅敬. P2P网络借贷缓解科技型中小企业融资难问题研究[J]. 经济研究参考, 2014(25): 57-64.

[8] 谈超, 王冀宁, 孙本芝. P2P网络借贷平台中的逆向选择和道德风险研究[J]. 金融经济学研究, 2014, 29(5): 100-108.

[9] 王艳, 陈小辉, 邢增艺.网络借贷中的监管空白及完善[J].当代经济, 2009(12): 46-47.

[10] 艾金娣. P2P 网络借贷平台风险防范[J].中国金融, 2012(14): 79-81.

[11] 陈霄.民间借贷成本研究——基于P2P 网络借贷的实证分析[J].金融经济学研究, 2014, 29(1): 37-48.

Operation Mode and Its Incentive and Constraint of P2P Lending——Based on Perspective of Equity Market Stratification

FANG Tian-hui,LEI Liang-hai

(School of Management, University of Shanghai for Science and Technology,Shanghai 200093, China)

Through the introduction of the general situation of P2P lending and operation principle, the characteristics and development trends of P2P lending are expounded. On the basis of its operation mode, assuming that P2P network borrowers can motivate investors in the form of product returns, this completes seamless joint of P2P lending and equity layered market, and the hierarchical relationship between P2P lending and equity market is discussed. At the same time, by referring to Wojciech model (2013), taking the project product as incentive the returns of borrowers, and setting two assumptions of project minimum parameter and total incentive parameter respectively, the issues about project participants’ profit maximization and optimal incentive parameters are discussed under two different conditions. It is concluded that the ultimate incentive mechanism of lenders and investors eventually is compatible, that is to say, their final goal is to promote the project to potential investors. The author hopes that the study can introduce a new way of financing incentives to P2P lending, so as to realize the win-win of borrowers and investors, and promote the development of P2P lending.

P2P lending network platform; incentive parameters;equity market

2016- 03 - 21

沪江基金研究基地专项基金(D14058)

房天惠(1991—),男,河南商丘人,上海理工大学管理学院2014级硕士研究生,主要研究方向为互联网金融和公司金融。

F832.4;F830.91

A

1008-7729(2016)04- 0035- 08