财政激励、政府主导与经济风险

2016-09-25宋子翌

宋子翌

(江西财经大学 经济学院,江西 南昌 330013)

财政激励、政府主导与经济风险

宋子翌

(江西财经大学 经济学院,江西 南昌 330013)

我国经济社会发展不均衡与不可持续增长模式,主要源自于政府主导,其中,财政制度和财政体制为其提供了激励。由于社会经济的快速发展,政府主导的经济风险日益凸显。为了降低风险存在,应当尽快推出政府主导地位,优化财政改革,构建自主退出激励结构。

经济风险;政府主导;财政激励

目前,我国的经济发展极为不均衡,已经严重影响经济社会的可持续发展。其中不均衡的一大重要原因便是政府引导,特别是近年来不断僵化的增长动力结构、激化的群体性事件以及地方政府负债等,导致政府主导双面效应愈加深刻。怎样让政府退出主导地位,确保经济自主增长,已经成为改革开放后的重要研究课题。以过往经验来看,政府主导地位退出绝非易事,且当前制度条件和微观基础并不齐备,所以盲目地尝试反而会起到适得其反的作用。根据大量研究表明,我国政府经济主导地位,很大程度上由于财政制度和财政体制,所以应在政治框架中激励政府,正确应用主导地位改革的路径选择和改革原则。

一、不同财政体制和财政格局

自改革开放后,我国的财政制度经历了2个阶段,并且表现出显著的分权化倾向,导致财政体制模式截然不同,其中,以1994年为分水岭,之前的可以称之为分成制,之后的可以称之为分税制。以当前的目光审视,分成制存在较为明显的缺陷,特别是强行依据条块分割原则将行政隶属企业体制整合,导致存在重复建设、地区分割等问题,但是就当时情况而言,也有着一定的阶段合理性和必然性。分成制利用包干方式,对地方政府赋予剩余索取权,尽管在分成制期间,财税立法权并没有形成实质性改变,但是由于筹集机制,令地方政府的央地博弈斩获巨大优势。

分税制的形成,利用协同激励形成了经济增长的体制环境,强化政府宏观调控能力,和分成制相比而言,尽管我国经济经历了数次危机冲击,但是依然保持年均GDP 的2个百分点增长,与此同时,分税制的经济增长稳定性也远远高于分成制,在分成制期间,经济增长差达到3.88,但是95年后至今,波动标准差仅仅达到1.68,某种程度上来说,政府宏观调控能力得到提高。

二、财政格局与经济增长政府主导

我国的集权政治体制,尽管在一定程度上赋予了政府经济风险的应对能力,然而,此种体制下,也能够对地方政府辖区经济的发展起到一定的影响,该影响的释放方式和释放程度取决于地方政府的激励结构和自主决策空间大小。虽然分税制和分成制的激励方式有显著差异,可是分权策略基本相同,均为赋予地方政府的部分融资裁量权以及支出决策权。该分权策略,能够在不同财政体制下促进地方政府治理合理性,确保辖区内的经济社会健康发展,并且成为经济增长的“动力”。

虽然在分成制和分税制的两种财政格局下,央地关系特征呈现较大差异,然而均是在中央政府主导下生成,所以其便是央地财政关系的主导者。因改革政策的束缚,要求政府在考虑央地财政关系过程中必须重视地方利益,尽可能地满足分权和激励相容基本标准,因此,纵观央地财政关系改革历史,最为重要的策略便为增量改革,即所谓的增量控制,利用增量对存量予以调整。某种程度上来说,此改革策略下,地方财政格局变化通常涉及预算之外,比如分成制期间,地方政府确定方案后,利用预算外途径变更,影响各自财政状况,最终导致普遍乱收费和预算外资金膨胀等问题发生。中央一旦改变变革规则,那么地方便需要不断的改变关系,以求满足自身财政状况,目前的增值税扩围便是最好的例子,但是,也有一直难以根治的弊端,就是跑关系争专项,主要由于政府间财政关系硬化程度不够,财政关系法制化匮乏。

虽然我国央地财政关系历经分成制和分税制两种模式,却表现出极为的不平衡特点,各级政府分税收、包收入,真正的改革都没有为政府间事权分配构建约束性,这种恶性不平衡改革,将会滋生恶劣后果,即缺失政府公共治理责任感,分成制过渡于分税制,共同的特征便是财政支出和央地财政收入变化并未共同进行,且集中财力也没有和事权上移支出责任做出合理反应。

结合经济增长理论,若想确保经济长期增长,粗放要素投入或集约全要素生产率进步均有所裨益,其中,前者是我国地方政府均热衷的增长方式,某种意义上来说,这与我国政府官员的任期制密不可分,我国官员任职年限一般集中于3年左右,为了尽快地促进所在地区经济发展,打开局面,新任官员总是会做出一些巨大的政策变动,所谓的新官上任三把火便是最好写照。

三、政府主导的风险机制

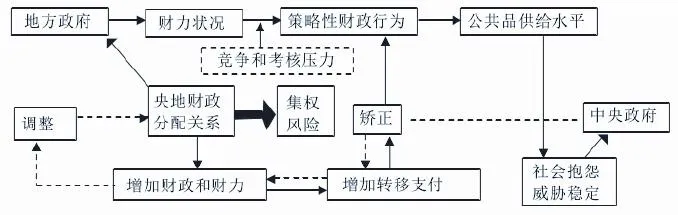

某种程度上而言,地方政府大规模不规范融资,不仅会造成债务风险累积,还能够对市场秩序造成扰乱,影响正常的融资需求,滋生大范围资源错配,其次,地方政府若盲目追求地区收入,还能够导致宏观调控风险以及严重社会风险。地方政府为满足自身收入要求,经常会打着公共利益或错使行政权的幌子,和公正争利,其次,部分地方政府为了削弱宏观调控其造成的政府收入和经济的影响,通常会应用自身信息优势,对中央宏观调控予以无声的抵抗,使得宏观调控的实际效果并不尽如人意。国内现行财政格局与财政体制下,政府主导经济风险的传导机制如图1所示。

图1

为了降低社会经济风险,政府深化财政改革可以从如下方面着手:

1、确保市场经济总体目标,对政府责任程度予以敲定,基于效率管理依据,不断分层次的在政府间予以分工,要求各级政府的责任收益与范围确定范围相同,假如受益范围较大,那么要求其责任履行的层级必须提升,与此同时,在进行分配责任过程中,还要重视公民权利层次特点。

2、对各级政府财权和事权进行敲定,若进行政府间财权和事权安排过程中,应该分清受托主体和委托主体,假如某级政府责任委托主体为辖区公众,且经由人代会敲定,则其受托主体能够拥有财权和事权的执行责任、如何执行责任和如何融资权利,换句话来说,政府保障维护委托人利益为基础,如何更好的实现决策权持有,政府对不应该做的事情中其决断权和自由裁量权怎样被限制,安排事权和财权的目的便在于确保财政体制的实效性和强制力,法制化财政体制,明确财力保障机制和课税权实现方式。

3、财政体制改革尽管坚持责任划分为前提,但是假如课税权设计缺乏科学性,难以有效执行责任,也会有违初衷,因此,约定财政体制改革责任之后,则应当对政府间课税权配置予以设计分析,假如委托责任均为辖区自治,那么和中央政府一样,辖区政府也享有同样课税权,当然,其课税权大小要取决于委托责任大小,为了公众的公平和效率着想,在实际实践过程中,应当动态性的对课税权配置予以调整,通常会结合税基流动的程度,对课税权享有主体予以选择,如果说流动程度较高,则其课税权享的政府层级会更高,某种程度上来说,课税权配置能够制约政府融资措施,同时预设政府融资对公众的责任所在,因为课税权一旦确定,将很难再次变动,为此,假如政府课税权不能够达到公众委托责任的要求,经过人大授权后,辖区政府可以科学的选择其余融资方式,比如债券融资等,与此同时,结合自身收入能力以及责任,实现政府间转移支付机制的合理构建。

总的来说,财政改革属于系统工程,不但需要纵观整个国际国内形势,更要在细节的内容中不断设计、调整,力求在策略中优先选用对改革影响最小办法,从而减低改革阻力,所以先从增量改革着手,旨在调整增量,变更存量格局,随后渐渐瓦解存量格局中的潜在风险。目前,我国财政制度和财政体制难以利用增量改革而完整解决,然而改革会促进政府主导地位退出,实现经济自主增长,那么未来的存量空间也会有所变化,其存量潜在风险也会在不断的改革中得以消化,与此同时,对政府的不合理行为和机制予以矫正,督促其重视公共利益,奠定良好的公众舆论基础和社会氛围,两方面相互作用,降低经济风险,确保经济健康可持续增长。

四、结束语

综上所述,政府主导地位的社会经济弊端繁多,对经济的可持续发展极为不利,为此,应该构建财政激励制度,促进政府主导地位的退出,降低经济风险,实现社会和谐与经济健康发展。

[1] 梁文凤.政府主导型发展模式的财政逻辑及其风险消解[J].内蒙古社会科学:汉文版,2015,36(5):137-140.

[2] 李夏影.中国式分权与地方政府财政风险形成机理分析——基于财政激励的视角[J].经济论坛,2010(4):41-44.

[3] 王雪雁.中国经济转型期地方政府投资行为研究[D].吉林大学,2012.

[4] 胡锋.转轨时期我国财政风险成因及控制研究(下)[J].经济研究参考,2011(72):49-57.

[5] 刘方涛.政府财政行为对金融风险影响的分析及定位[J].改革与战略,2011,27(11):66-67.

[6] 国勇.调查显示:地方债风险成当前经济最大挑战[J].企业改革与管理,2013(9):87-87.

(责任编辑:李 健)