会计信息可比性提升是否降低审计师审查成本?

2016-09-23孙丽霞

孙丽霞

会计信息可比性提升是否降低审计师审查成本?

孙丽霞

新会计准则规定,为了加强企业内部控制成效,上市公司提供的会计信息应具有可比性。会计信息可比性是会计信息质量特征中最重要的组成部分,会计信息可比性的提升能够降低监管者和审计师的监察和审查的成本。本文通过实证分析2006-2013年间国内A股上市公司发现,会计信息可比性对上市公司的应计项目盈余管理具有负向影响效用;会计信息可比性对上市公司的真实活动盈余管理具有显著正向影响效用,由此进一步发现,会计信息可比性提升能够降低审计师的审查成本。本文研究填补了会计信息可比性与审计师审查成本的研究文献,对政策法规的制定、监管部门的行为等有一定的指导意义。

会计信息可比性审计师审查成本应计项目盈余管理真实活动盈余管理

一、引言

长久以来,盈余管理是学术界和实务界一个长盛不衰的研究话题之一,通过对盈余管理影响要素的分析,不仅有理论意义,对政策法规的制定、监管部门的行为等有巨大的指导意义。而会计信息质量中一个重要组成部分是会计信息可比性,会计信息可比性的经济意义在企业的发展过程中已逐步凸显,随着我国近年来会计准则的不断完善,会计信息可比性的增强是否具有积极的经济意义成为了一个极具现实意义的话题。会计信息质量与企业资源配置效率关系的研究一直是会计学界关注的热点,并且也积累了十分丰富的研究文献,但是,现有的理论成果主要集中于会计信息的平滑度、谨慎性、可预测性等方面,鲜有会计信息可比性的探讨,而会计信息质量要求具有一定的可比性,这样才能够保证企业对外提供的数据资料更具比较性,便于信息使用者的分析和汇总,进而实现资源的优化配置。

会计信息可比性是指同一企业不同会计期间内发生的相同或者是相似的交易或事项,应当采取一致的会计政策,前后各期间需要保持一致,不得随意变更,以便对不同会计期间的各项指标进行纵向比较。1980年FASB(美国财务会计准则委员会)将可比性界定为会计信息质量要求中的一个重要组成部分, IASC(国际会计准则委员会)还多次强调了可比性在会计信息质量要求中的作用,并指出会计信息可比性在提升会计信息相关性和有用性等方面发挥着极其重要的作用。近些年来,国内会计学界也十分重视会计信息可比性的提升,自1993年会计制度的革新一直到2006年的新会计准则,会计信息可比性进一步得到了完善和发展。但会计信息可比性与企业盈余管理之间的关系效用,仍需要进一步探讨和考察。

目前,国内市场体制还不够健全,上市公司股东(控股股东与中小股东)之间的利益矛盾比较突出,同时国内中小投资者利益保护法律基础薄弱,企业管理者会在盈余管理的幌子下进行私利的牟取,造成国内上市公司盈余管理的现象泛滥,使得企业会计盈余质量降低,导致投资者不能正确辨识企业的真实业绩。故而,本文在盈余管理的视角下探讨会计信息可比性和上市公司盈余管理的关系。目前企业管理者进行盈余管理的模式有两种,一种是应计项目盈余管理,另一种是真实活动盈余管理,应计项目盈余管理主要是对非正常应计项目进行操纵后实现的盈余,而真实活动盈余管理是指在生产成本、正常运营费用支出的控制下通过实实在在的交易行为而实现的盈余。所以本文主要从应计项目盈余管理与真实活动盈余管理两个方面来分析会计信息可比性和上市公司盈余管理的关系。

二、理论回顾与研究假设

国内外学者对会计信息可比性的测量方式、影响要素以及经济后果都进行了相应的阐述和说明,并取得了一定的理论研究成果。企业进行盈余管理的方式可以分为两种,一种是应计项目盈余管理,另一种是真实活动盈余管理。

会计信息可比性是会计信息质量特征中最重要的组成部分,袁振超(2013)以2003-2012年A股上市公司为样本,研究结果发现,会计信息可比性越高,行业专长水平越高的审计师越能及时出具审计报告;会计信息可比性越高,审计质量越高。也就是说,会计信息可比性的提升,能够显著提高审计师的工作效率,降低监管者和审计师的监察和审查的成本。盈余管理是审计师关注的重点审查对象,即存在盈余管理的公司会显著增加审计师的时间和技术投入,进而增加审计成本。所以本文用是否存在盈余管理作为审计师审计成本的替代变量,研究二者之间的关系。

会计信息可比性对企业应计项目盈余管理影响的理论研究,Bae,Tan and Welke(2008)通过对49个国家的分析和研究发现,会计准则差异性会降低分析师的跟进行为,同时还会增加会计师获取财务信息的成本,在一定程度上降低了分析师预测的准确性。由此看出,在会计信息可比性较差的情况下,企业应计项目盈余管理的风向和成本都会提升,所以管理层为了降低风险就会减少应计项目盈余管理。王雄元、张鹏以及顾俊(2009)通过分析发现,应计项目盈余管理不但能够带给管理者经济收益,同时还会带来高盈余管理成本,企业管理层在均衡收益与支出成本之后,就会减少应计项目盈余管理的行为。Kimbrough et al.(2013)指出随着企业公告中会计信息可比性的提升,无论企业财务报告中公司绩效的好与坏,投资者都会进行相应的归因处理,而在会计信息可比性较高的情况下,应计项目盈余管理并不能够增加管理层的个人收益,因而管理层操纵应计项目盈余管理的动机会降低。

会计信息可比性对企业真实活动盈余管理影响的理论研究,Cohen et al.(2008)分析了SOX法案实施前后对企业盈余管理的影响,结果发现,在法案实施之前样本企业的应计项目盈余管理是不断增加的,在法案实施之后则下降,表明监管环境的转变削减了应计项目盈余管理的空间,所以企业管理者就会选用隐蔽性较强的真实活动盈余管理。李江涛、何苦(2012)通过对2008-2010年国内沪深两市所有非金融类上市公司的实证研究发现,国际 “四大”会计师事务所进行审计的企业的真实活动盈余管理要高于“非四大”审计的企业,表明了国内上市公司有采用真实活动盈余管理去逃避外部审计的动机,同时还证实了企业的财务能力、公司治理以及股权性质等都会影响到真实活动盈余管理行为。范经华、张雅曼、刘启亮(2013)以2008-2009年中国A股上市公司作为实证研究样本,分析了审计师行业专长对应计和真实活动盈余管理的影响效用,指出由于真实活动盈余管理的隐蔽性较强,普通的审计师无法甄别真实活动盈余管理,需要专业的审计师才能够对真实活动盈余管理进行更好的甄别。

会计信息质量的一个重要要求就是可比性,可比性能为信息使用者提供有可比性的数据资料,也就是不同企业发生相同或者是类似的交易或事项应采取规定的会计政策,保证会计信息口径的统一性,实现相互可比。Gong et al.(2011)通过研究发现,当企业具有较低的会计信息可比性时,其管理者就更容易披露出企业的盈余预测报告,为信息使用者提供更有价值的会计信息,降低信息使用者搜集信息的成本,反之就会增加信息使用者的信息处理成本,进而降低信息使用者与企业管理层之间的信息关联程度。所以,企业管理人员为了降低其信息的不确定性就会加大盈余信息的披露程度。De Franco, Kothari and Verdi(2011)在公司层面的基础上提出了会计信息可比性的评估方法,并首次运用该方法分析了会计信息可比性与分析师盈余之间的关系,研究表明,分析师比较侧重于会计信息可比性较高的企业,同时也增强了企业盈利预测的精准度。由此可以看出在会计信息可比性较高的前提下,企业管理者的盈余控制就更容易被信息使用者识破,简言之,就是会计信息可比性的提升间接提升了企业管理层盈余管理的成本。此外,Sohn (2011)在会计信息可比性与企业盈余管理方式选择关系的研究中指出,会计信息可比性在一定程度上可以显著降低企业的应计项目盈余管理。

通过上述分析可以推出,会计信息可比性的提升,企业投资者就会拥有更透明的会计信息环境,管理层盈余管理的成本就会提升,但是收益并没有发生变化,所以会计信息可比性的提升在一定程度上会抑制企业管理层的应计项目盈余管理。基于此可以提出本文的假设1:

H1:会计信息可比性对上市公司的应计项目盈余管理具有负向影响效用。

会计信息可比性的提升会降低企业的应计项目盈余管理,那么会计信息可比性的提升是否也会抑制企业的真实活动盈余管理呢?其关键在于会计信息可比性是否可以增强管理者从应计项目向真实活动盈余管理的转变的动机,有研究表明,会计信息可比性的增强加剧了此动机。Sohn (2011)在研究中也发现了会计信息可比性的增强,在一定程度上加剧了管理者从应计项目盈余管理向真实活动盈余管理的动机,并呈现出此消彼长的局面。Zhang(2011)通过研究指出,会计信息可比性的提升,企业应计项目盈余管理的空间就会被削减,管理层进行应计项目盈余管理的耗费就会提升,在此种情形下,其真实活动盈余管理成本就会得到降低,所以管理者就倾向于真实活动盈余管理。具体来讲,会计信息可比性的提升并不能够改变真实活动盈余管理的隐蔽性,对于信息使用者来讲,随着会计信息可比性的提升,其信息环境就越透明,但对于管理层的真实交易活动来讲,可比性的提升并不能够带来相应的会计产出,也不能提升信息使用者的信息识别能力。与此同时,会计信息可比性的提升能够降低监管者和审计师的监察和审查的成本,尽管增加了应计项目盈余管理的风险性,由于真实活动盈余管理的隐蔽性,会计信息可比性的提升并不能增强真实活动盈余管理风险。

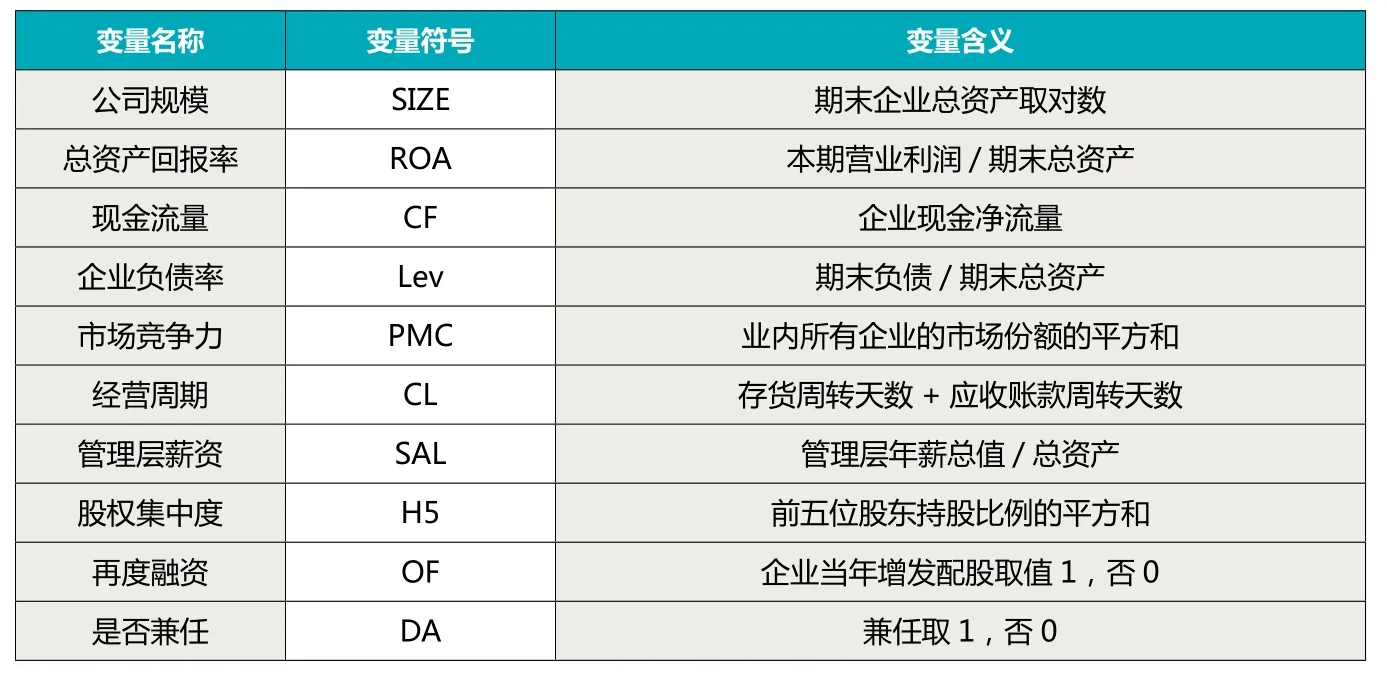

表1 控制变量及其含义

表2 多元回归分析

由此可见,会计信息可比性的提升,企业管理层选择真实活动盈余管理的动机就会越强,会计信息可比性的提升并不会抑制企业管理层的应计项目盈余管理。基于此可以提出本文的假设2:

H2:上市公司会计信息可比性对企业的真实活动盈余管理具有显著正向影响效用。

三、研究设计

(一)变量测度

1.会计信息可比性的测度。本文在De Franco, Kothari于Verdi (2011)构建的会计信息可比性的测量方法的基础上,将股票收益虚拟变量()以及股票收益交叉项()导入进去,构建上市公司会计信息可比性测度模型:

式(2)为在会计期间t内,i企业的预期盈余;式(3)为在会计期间t内,j企业的预期盈余;将两个企业的可比性用表示,界定为两个企业预期盈余数值差额的绝对值,于是有:

通过上述核算方式,可以核算出i企业与其同行业的会计信息可比性,并按照从大到小的序列进行排序,对前4个数求平均作为企业i会计信息可比性的测度值,记作为,值越大,则其会计信息可比性就越强。

2.应计项目盈余管理测度

本文参照修正的 Jones 模型来测度应计项目盈余管理,具体模型如下:

3.应计项目盈余管理测度

(1)销售运营现金流量控制测度模型

根据Roychowdhury(2006)建立的销售运营现金流量控制测度模型,通过OLS回归分析,就可以核算出其残差项,即为控制运营现金的流量,可以将其记作为。

其中,CF是指企业运营的现金流量。

(2)生产性成本控制测度模型

生产性成本控制测度模型也是在Roychowdhury(2006)建立的线性销售收入模型的基础上确立起来的,并通过OLS回归分析核算出其残差项,即为控制生产成本,将其记作为。具体如下:

其中,PC是指企业生产成本。

(3)费用控制测度模型

综合国内外理论研究成果,本文选用销售与管理费用的和来近似估计费用,并通过OLS回归分析核算出其残差项,即为控制费用,将其记作为。具体如下:

其中,C是指企业费用。

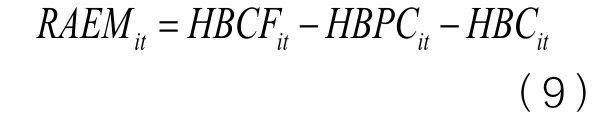

(4)企业真实活动盈余管理测度模型

(二)验证模型

为了检验本文提出的假设,构建如下假设检验模型,将企业盈余管理设定为。

公式(10)中控制变量及含义见表1。

四、实证分析

(一)样本与数据

本文选取2006-2013年间国内A股上市公司数据作为实证分析的样本,为了保证实证分析的科学性,对所选样本进行如下筛选:(1)剔除数据不完整的上市公司;(2)剔除创业板上市公司;(3)剔除金融行业的上市公司,最终得到8976家上市公司。实证分析的数据主要来源于上市公司年度报表、股票市场研究数据库以及国泰安数据库。

(二)多元回归分析

依据设定模型,对解释变量(会计信息可比性)和被解释变量(盈余管理),在对公司规模等变量控制的前提下进行多元回归分析,具体结果见表2所示。

由表2的3、4列数值可以看出,当应计项目盈余管理(AEM)是被解释变量的条件下,会计信息可比性(CA4)是负值(-0.003),但不具有显著性,表明当企业自身与其同行业会计信息可比性提升时,其管理层就会减少应计项目盈余管理活动,但是抑制性不强;当真实活动盈余管理(RAEM)是被解释变量的条件下,会计信息可比性(CA4)是正值(0.176),且在0.01的水平上具有显著性,这就表明当企业自身与其同行会计信息可比性提升时,其管理层的真实活动盈余管理动机就会得到强化。通过分析显示,随着上市公司会计信息可比性的提升,较之于应计项目盈余管理方式,企业管理层更青睐于真实活动盈余管理,这就验证了本文的假设1和假设2。

目前,国内外大多数学者在实证分析过程中都会将盈余管理度量变量取绝对值,即在评估企业盈余管理的过程中不考虑其方向,这是由于不管盈余如何波动,都会使企业的盈余质量降低,进而影响投资者的决策,影响资源配置效率。所以本文对被解释变量取绝对值进一步进行分析,由表2的5、6列数值可以看出,当应计项目盈余管理的绝对值(∣AEM∣)是被解释变量的条件下,会计信息可比性(CA4)是负值(-0.305),且在0.01的水平上具有显著性;当真实活动盈余管理的绝对值(∣RAEM∣)是被解释变量的条件下,会计信息可比性(CA4)是正值(0.751),且在0.01的水平上具有显著性。由此可以推出在不计盈余管理方向的前提下,上司公司会计信息可比性的提升会增强应计项目盈余管理活动的抑制性,同时也增强了企业采用真实活动盈余管理的动机,说明在此条件下,本文的研究结论并没有发生变化,反而进一步得到强化,证实了本文假设的正确性。

本文通过进一步分析,还发现当真实活动盈余管理(RAEM)是被解释变量的条件下,管理层薪资(SAL)与会计信息可比性(CA4)的交互回归系数值是正值,且具有一定的显著性,意味着当企业自身与其同行业会计信息可比性提升时,管理层为了获得更高的薪资水平,会计信息可比性抑制应计项目盈余管理的效用就越强,真实活动盈余管理动机就越强;股权集中度H5与会计信息可比性(CA4)的交互回归系数值是负值,且具有一定的显著性,这就意味着当企业自身与其同行业会计信息可比性提升时,高股权集中度的企业真实活动盈余管理的行为动机较强。

由上文分析可以得出,会计信息可比性的提升能够显著降低企业真是活动盈余管理,进而能够降低审计师的审查成本,提高审计效率和设计质量。

(三)稳健性检验

由于上市公司真实活动盈余管理行为的隐蔽性,故而,本文以会计信息可比性与真实活动盈余管理核心进行稳健性检验。检验选用企业自身与其同行业会计信息可比性的中值去测评上市公司的会计信息可比性,最后的结果是否与原结果一致,此外还需要检验会计信息可比性测度指标发生改变,最终的结果是怎么变化的。本文对上述问题进行进一步验证,结果显示,相应指标的变化不会影响到本文的研究结论。假如说上市公司管理层管理无方,就会给真实活动盈余管理的测评带来一定的干扰,倘若可以找到科学的方法去消除干扰,会计信息可比性对真实活动盈余管理的正向影响效用就更明显,本文还选取了一些微利的上市公司进行稳健性分析,此类公司的真实活动盈余管理动机更强,最终发现对本研究结论并没有什么影响。

五、结论

本文通过对会计信息可比性和上市公司盈余管理关系的实证研究发现,会计信息可比性负向影响上市公司的应计项目盈余管理,正向显著影响真实活动盈余管理,说明了会计信息可比性的提升能够抑制企业的应计项目盈余管理,同时还会增强真实活动盈余管理的动机。当企业自身与其同行业会计信息可比性得到提升时,企业管理者为了获取更高的薪酬,就会从应计项目盈余管理转向真实活动盈余管理。与此同时,还证实了在上市公司股权集中度较高时,企业真实活动盈余管理的行为动机更强。进而得出,会计信息可比性的提升能够降低审计师的审查成本,提高审计效率和审计质量。本文的研究结论在一定程度上深化了会计信息可比性与审计师审查成本的研究层次,同时对政策法规的制定、监管部门的行为等也有一定的理论参考价值。

作者单位:郑州大学西亚斯国际学院

主要参考文献

1.王雄元,张鹏,顾俊.信息环境、年报披露时间选择与下年盈余管理.南开管理评论.2009(5)

2.范经华,张雅曼,刘启亮.内部控制、审计师行业专长、应计与真实活动盈余管理.会计研究.2013(4)

3.李江涛,何苦. 上市公司以真实活动盈余管理逃避高质量审计监督的动机研究.审计研究.2012(5)

4.饶超.盈余管理与会计造假的区别.冶金财会.2007(3)

5.Bae, K.H., & Welker, M. international GAAP differences: the impact on foreign analysts. The Accounting Review, 2008, 83 (3), 593-628.

6.Cohen, D., Dey, A.,& Lys, T. Real and accrual-based earnings management in the preand post-Sarbanes-Oxley periods. The Accounting Review, 2008,83,757-787.

7.Gong, G. L., Li, Y., &Zhou, L. Earnings non-synchronicity and voluntary disclosure. Working paper, Pennsylvania State University, 2011.

8.De Franco, G. S., Kothari, P.,& Verdi, R.S. The Benefits of Financial Statement Comparability. Journal of Accounting Research, 2011, 49(4), 895-931.

9.Sohn, B. C. The effect of accounting comparability on earnings management. Working paper, City University of Hong Kong, 2011.

10.Kimbrough, M. D., and I. Wang. 2013. Are Seemingly Self-serving Attributions in Earnings Press Releases Plausible? Empirical Evidence. The Accounting Review,89(2):635-667.

11.Zang, A. Y. 2011.Evidence on the Trade-off between Real Activities Manipulation and Accrual based Eeanings management. The Accounting Review,87(2):675-703.