利率变动的解释:基于汇率的视角

2016-09-22崔苧心李子联

■崔苧心,李子联

利率变动的解释:基于汇率的视角

■崔苧心,李子联

基于2005~2015年数据,我们通过建立物价指数、短期资本流动和外汇储备这三个中间变量与汇率的相乘交叉项,构建各变量与被解释变量利率的VAR模型,通过实证分析得知:名义有效汇率、各相乘交叉项和一年期定期存款利率之间并没有体现出显著的协整关系;汇率有升值趋势的同时利率呈现出下调趋势且其两者之间的传导还存在着一定的障碍;具体通过各中间变量与汇率的相乘交叉项来分析汇率到利率的内在传导渠道,其中存在不顺畅、扭曲的现象。

人民币名义有效汇率;定期存款利率;VAR模型;汇率—利率传导机制

崔苧心(1993-),江苏徐州人,江苏师范大学商学院硕士研究生,研究方向为货币金融理论与政策;李子联(1985-),江西赣州人,江苏师范大学商学院副教授、硕士生导师,研究方向为宏观经济学和发展经济学。(江苏徐州221116)

一、文献综述

我国市场化机制进程加快,加强汇率利率之间传导效率的研究对于维持我国内外经济的均衡有重要意义。人民币汇率的变动不仅通过商品市场货币价格来影响利率的变化,还从短期资本流动、外汇储备量等多渠道来影响利率水平。多年以来,汇率和利率市场化改革在我国取得了显著成果,这为汇率—利率传导机制铺垫了更为有利的市场条件。但是,人民币的变动一直不够平稳,利率市场化进程的不断加快也使得利率越发频繁地波动。如果汇率利率间能建立起顺畅的传导机制,有利于我国各经济部门协调发展,也利于维持我国经济的内外均衡,维护金融市场稳定,减少金融动荡带来的破坏。

国外的很多经济学家对汇率利率之间的联动效应做的研究大多以成熟经济体为研究对象。得到了如下不同的观点:第一类观点,汇率和利率之间是有关联的。如Raymond(2001)研究美元汇率和利率得出,两者间存在非对称性和非线性的动态相互关系。Simone和Razzak(1999)以及Macdonald和Nagayasu(2009)也得到了一致的结论。Simone和Razzak验证了汇率与利差之间存在协整关系,他们是运用长期汇率模型研究美元对英镑以及美元对马克的汇率与利差;Macdonald和Nagayasu以14个工业化国为研究对象验证了在浮动汇率制下,实际汇率和实际相对利率在长期存在互动关系。而一些学者也持有不同的观点,他们认为:汇率和利率之间不存在明显的关系。如Meese和Gogoff(1985)以美国、英国、德国和日本这四个较为发达的国家为研究对象得出结论:从理论上来说,实际汇率和利差之间存在联系,而统计上并没得出两者间存在联系的结论;Calvo和Reinhar(2002)对发展中国家进行研究得出了相同的结论。

在国外众多学者研究的基础上,我国的专家结合中国的实际情况进行了深入的探讨和分析,有如下观点:第一方面,不少学者指出我国汇率和利率之间存在着相关关系,但其视角各不相同。如郭树华等(2010)以中美利率和汇率为样本进行研究,认为这两者之间在长期内存在协整关系,但从短期来看,其内在联动效应不足;杨林(2011)以经济的均衡为主要视角得出了相似的结论。第二方面,不少学者也提出了由于我国的汇率和利率改革还未完成,汇率和利率之间的传导还存在一定的障碍。在汇率传导的物价渠道中,刘永余(2016)、方显仓和吴锦雯(2013)都揭示了汇率波动对物价的影响以及其中存在的阻滞;在汇率传导的资本流动渠道中,姚小义和刘勇强(2015)、林乐芬和应玮瑄(2014)分析我国短期资本流动的特征及影响因素;在汇率传导的外汇储备渠道中,温亚平等(2015)解读了我国资本流动现状以及此渠道传导的特点。除此之外,胡涛、张树敏(2006)基于我国具体数据分析了利率改革对我国汇率的影响,并分析了其内在的传导机制。

以上众多的文献对我们做进一步的研究有重要的意义,启示在于:首先,汇率与利率两变量间的相关关系缺乏经典的理论支撑,因此通过构建VAR模型,用脉冲响应函数来分析较为合适;其次,国外的研究大多以发达国家为主,在具备较为完善的金融体系前提下,大多结论得出汇率和利率间有较强的联动性,但这与我国国情有所差异。而国内学者对我国的研究多数选取人民币兑美元汇率这个变量,但这种双边汇率侧重于体现中美两国间的经济交易情况。在我们的研究中,将从以下几个方面进行可能的创新:在技术方面,本文选取2005年汇率改革到2015年的数据,汇率变量选用人民币名义有效汇率,这更能反映我国与各个国家的经济交易情况,使用也较为广泛。利率变量选取一年期定期存款利率,这能在一定程度上代表我国的利率政策方向。运用脉冲响应函数分析时,为探究汇率如何通过物价指数、短期资本流动以及外汇储备这三个中间渠道影响利率的变化,我们构建这三个中间变量与汇率的相乘交叉项来分析其内在的传导机制;在理论角度,通过对前者的理论梳理综合分析汇率变动对利率的影响,我们的研究从我国汇率对利率的影响这一单方面切入,重点在于揭示我国汇率到利率的内在传导机制所独有特点,更符合我国当前的经济现实且更具研究价值。

二、汇率变动影响利率的传导机制

(一)基本模型

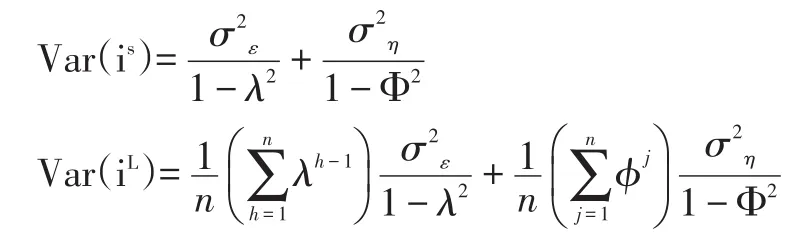

在《美元与日元》一书中,美国经济学家麦金农和日本经济学家大野健一提出了著名的汇率利率传导机制模型即麦金农—大野健一模型。该模型指出,在不同的货币制度下,长期利率的波动差异很大。在浮动汇率制度下,长期利率的变化较固定汇率制度下会更大。这主要是因为浮动汇率时期的通货膨胀持续度会更高,人们通常会认为,持续的通货膨胀会带来更严重的通货膨胀,因此对长期的通货膨胀补偿要求更高,长期利率也就会随之增加。其建立的包含n个时期的长期利率可以用具体模型表示如下:

在上式中,iL表示长期名义利率,rs表示短期实际利率,π表示人们对于未来通货膨胀的预期。进一步来看,名义短期利率和名义长期利率的方差分别可以表示如下:是两个误差项的方差。在各式中,右边第一项是实际利率引起的变动,第二项是由通货膨胀补偿引起的。只有当λ和Φ都小于1时,才有上式的成立。由上式可以得出,由于通货膨胀补偿的变化,长期利率较短期利率而言变动越来越大。

(二)传导机制

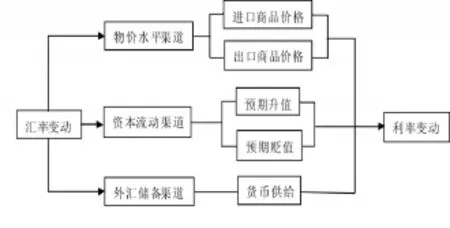

汇率波动作用于利率,使其发生变化的过程称作是汇率对利率的传导机制。张辉、黄泽华(2011)、何慧刚(2007)以及郝中中(2015)等都曾对汇率利率的传导机制做出深入研究,借鉴学者已有的研究成果,总结归纳后得出:汇率对利率的传导不仅通过微观市场上的商品相对价格来传导,还通过金融市场中的短期资本流动来实现,这主要是通过货币供给、经济主体的资产选择等中间变量来实现;此外,在外汇储备这个渠道也存在汇率对利率的传导机制。具体传导机制如图1所示:

图1 汇率对利率的传导机制图

从物价水平渠道来分析,这主要是通过进出口商品价格影响物价进而影响利率水平。首先从进口商品价格这一方面来看:如果一国货币贬值,进口品的价格都会上升,若其需求相对较大或者说几乎不存在替代品,那么该国生产成本就会上升从而导致最终产品价格上涨,成本推动型通货膨胀会在国内产生,该国实际利率随之下降。这对于债务人有利而对于债权人不利,国内的借贷资金会呈现供小于求的状况,从而导致名义利率上升。从出口商品价格来看:随着本币的贬值,本国的出口商品在价格上更具优势,出口扩张。若出口商品具有较小的供给弹性,国内商品就会出现供不应求的状况,导致国内一般物价水平上升,需求拉动型通货膨胀因此产生,这同样会导致实际利率的下降和名义利率的上升。

从资本流动渠道来分析,国内资产价格表示的是内在定价,而汇率代表着资产在全球的外在定价。汇率的下降导致投资者对下一阶段汇率的走势产生不同的预期,而人们的预期往往具有不确定性。一方面,对于本币的贬值,人们会预期本币将进一步贬值,这会导致短期资本流出该国,本币供给随之减少,利率随之上升。另一方面,如果一国货币贬值到一定程度后,投资者会产生相反的预期。投资者预期汇率的上升会吸引大量资金流入本国的资本市场从而导致国内短期资本的增加,利率便会随之下降。

此外,在我国未完全放开外汇管制的情况下,汇率变动对利率的影响还能够通过外汇储备这个间接渠道来影响国内货币供应量的变动进而影响利率水平。直接来看,当本币贬值,出口会增加,进口会减少,在满足Marshall—Lerner条件下,贸易盈余会使外汇储备增加,这会通过外汇占款促使国内货币供给增加,从而使利率减少。

三、变量设置与数据描述

实证分析部分以一年期定期存款利率为被解释变量,以人民币名义汇率以及其分别与物价指数、短期资本流动量、外汇储备量构成的交叉项为解释变量构建VAR模型分析汇率变动对利率的内在传导机制。其中,物价指数、短期资本流动和外汇储备是影响渠道中的中间变量,具体变量的设置介绍如下:

R——一年期定期存款利率,反映我国利率政策的变化走势,以中国人民银行公布的数据为依据,利率变动的月份的数据采用加权平均的方法处理。数据样本为2005年1月至2015年12月,共132个数据。

NEER——名义有效汇率,此变量更能体现我国自加入WTO以来与各个国家的交易份额变量情况,其数据来源于国际清算银行。数据样本为2005 年1月至2015年12月,共132个数据。

CPI——居民消费价格指数,反映国内一般物价水平,以国家统计局公布的月度数据为依据,数据样本为2005年1月至2015年12月,共132个数据。

F——短期国际资本流动,反映我国即期支付资本的流入与流出情况。我们采用的计算方式为:短期国际资本流动=外汇储备增量-贸易顺差-FDI。张明(2010),王世华、何帆(2007)曾用这种间接法计算短期国际资本流动。外汇储备量的数据来自中国人民银行,贸易顺差以及FDI数据来自中国统计局,其中数据均为当期数据,经过处理后短期国际资本流动的数据样本为2005年1月至2015 年12月,共132个数据。

Reserve——外汇储备量,此变量体现的是政府在国外的短期存款或其他可以在国外兑现的支付手段。以中国人民银行公布的数据为依据,数据样本为2005年1月至2015年12月,共132个数据。

除此之外,为了深入分析汇率变动对利率的内在传导机制,我们借鉴了沈坤荣等(2010)的类似处理方法,衔接变量综合交叉项的设立更能揭示多个中间变量对后续变量的影响。类似的,李子联(2015)也用过相同的处理方法。我们将物价指数、短期资本流动以及外汇储备这三个中间变量分别与汇率交叉相乘构建出新的变量:汇率和物价指数的交叉项(CROSS1)、汇率和短期资本流动量的交叉项(CROSS2)、汇率和外汇储备的交叉项(CROSS3)。在此基础上分析汇率如何通过中间变量来影响利率走势。

在进行相关分析前,首先通过散点图来解读近年来利率和汇率的走势。从两个图的对比中可以简单的看出,汇率和利率之间并没有明显的线性关系,有些时段,两者变化存在较大差异。这主要是因为,长期以来尤其是汇率改革以前,汇率政策和利率政策都是独立制定和实施的,缺少统一的调整步伐。但事实上,两者有着密切的关联,能够相互影响促进。两者的关系可能以某种方式表现出来,这将通过建立VAR模型进一步分析两者之间的内在关系。汇率和利率的具体变化趋势如图2和图3所示:

图2 利率变化散点图

图3 汇率变化散点图

具体分析两个图的走势,由图2可以看出2005年到2008年间,利率政策在短期内频繁调整以应对人民币升值,2006年开始了一轮加息,2008年回落到2.25%的原始水平。同一时间,由图3可以看出汇率波动较为激烈,这主要是因为我国摒弃盯住美元的汇率制度。2008年到2010年,由于次贷危机的爆发,各国货币相继贬值,人民币顶着“升值”的压力,但升值暂停。此阶段我国利率波动相对平缓。自2010年以后,人民币汇率继续升值,但升值的速度和幅度相比前阶段较为平稳,没有十分特别的变动规律。近期汇率甚至呈现出贬值的现象。鉴于此,利率市场化改革需同步推进以配合汇率机制的形成。此间,存贷款利率的浮动区间逐步放开。2015年央行又进行了五次降准降息。总之,当前我国存款利率市场化已经完全放开,我国利率市场化进程已经走到了最后的阶段。

四、汇率变动影响利率的脉冲响应分析

为能有效地分析人民币汇率变动对利率的冲击效应,我们加入物价指数、短期资本流动和外汇储备这三个中间变量构建VAR模型进行分析。这一过程中,为保证变量的平稳性,我们首先对各变量进行ADF检验,检验结果得出构建的各交叉项以及汇率、利率变量都是一阶单整数据,即为I(1)。然后在Var模型的基础上,我们采用Johansen协整检验法得到汇率以及各交叉项与利率之间的协整关系。由表2的结果可以看出,特征值均远小于相应的在5%临界水平下的值,即各变量与定期存款利率之间并不存在协整关系,这与顾标、周纪恩(2007)的研究发现具有一致性。这主要是因为我国的金融市场还处在开放的进程中。像利率、汇率等变量是被管制有粘性的。汇率利率在我国传导过程中具有障碍。具体的各协整检验结果如表1所示:

表1 Johansen协整检验结果

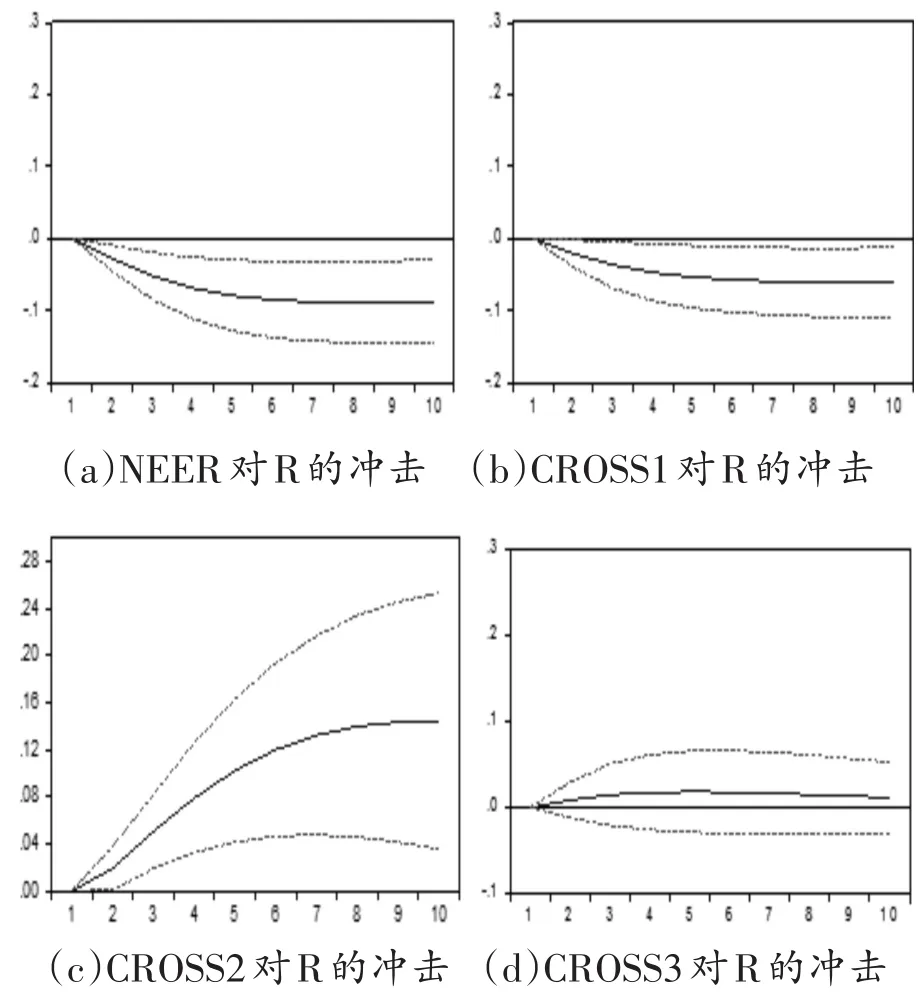

由于各变量与利率之间都不存在协整关系,利率可以分别和汇率以及三个交叉相乘项建立VAR模型。在VAR模型的基础上,我们依次通过脉冲响应函数来分析人民币名义汇率如何通过三个中间变量对国内利率冲击。在我国,汇率利率机制传导不畅主要表现为汇率政策与利率政策的冲突,当其目标不同时,利率调节工具的作用难以发挥。具体冲击效果如图4所示:

图4 各交叉项与R的脉冲响应函数图

由脉冲响应图4(a)可知:利率对来自人民币汇率的一个标准差冲击的响应呈现递增的负向反应,从第5期开始趋于平稳,长期平稳至-0.1左右。该脉冲图像表明:随着汇率的升值,利率会呈现下降趋势。这主要是因为人民币对外的升值会吸引国际资本流入我国,央行为保持汇率稳定而抛出人民币买进外汇从而使得在市场上的外汇占款增加。而利率是货币价格的表现,市场上货币供给增加会导致利率的下降;此外我们还可以得知,其冲击效果最终平稳至-0.1左右,汇率对利率的冲击效应较低,这也反映了我国在利率非市场化下的特征,虽然我国的利率管制逐步放开,在理论上利率市场化已逐步形成,但是实际上的利率市场化还需要时间的检验。在传导过程中,像资本管制、贸易结构以及市场简单预期等问题减弱了汇率对利率的影响效果。下面具体来看汇率通过各个渠道对利率的冲击效果。

汇率和物价的联合效应对利率的冲击如图4 (b)所示:给其交叉项的标准差一个正向冲击以后,与汇率造成的冲击相似,利率呈负向反应,但反应较前者来说更为平稳,长期平稳至-0.06左右,这表明此渠道的传导不顺畅。主要原因是:本币升值能否引起物价水平的波动还要取决于国家的经济结构、人们的心里以及经济制度。其传导过程具有复杂性,受到厂商主观因素和市场客观因素的制约。例如我国有一部分具有高污染、高能耗特征的出口商品,而这类商品对于汇率的传导有较低的敏感性。此外还有大量依靠劳动力优势对进口中间品进行加工再出口的商品,这些中间品进口价格的反向传导方式会削弱汇率传导机制。高比例的加工贸易使得部分进出口对汇率变动的影响呈中性,从而影响了物价传播渠道。

汇率和短期资本流动所带来的联合效应如图4 (c)所示:给定一个正向冲击后,利率也因此受到正向影响,其影响程度递增至第9期趋于平稳。这表明汇率变动所带来的短期资本流动情况对利率的影响是同向的。例如,人民币升值会吸进大量的短期资本,由于资本项目尚未完全可自由兑换会导致一些投机者通过高价出口或低价进口的扭曲方式转移资本,一般来说这种资本的流入会导致利率的下降。然而,短期资本的波动很大,为防止汇率预期的逆转,央行会适当提高利率吸引外资。央行频繁入市使得汇率有着过强稳定性,影响了微观经济主体对于汇率的预期。此外,我国的外汇交易主要由银行间市场主导,企业的风险防范意识和对市场的主体意识都很薄弱。人民币汇率变动对于企业影响也较小,不少企业运用内部相互划拨资金和价格转移的行为来控制汇兑风险。这也会扭曲汇率通过此渠道的调节作用。

汇率与外汇储备量的联合响应如图4(d):当给定一个正向冲击后,利率呈现微弱的正向反应,反应最高达到0.03左右,这表明人民币汇率变动带来的外汇储备量的变动对利率的影响是同向的。汇率的增长和外汇储备的增加一般具有同向的变动趋势,为控制因外汇储备大量积累造成的物价上涨,央行往往会提高利率以控制货币的投放。比较来看,外汇储备与汇率联合效应的冲击效果最弱。汇率改革以来,外汇储备量增加迅猛,这通过外汇占款的方式增加了基础货币投放的压力,同时也使外汇市场的供求与正常轨道有较大偏差。

五、结论与启示

首先对人民币汇率、各相乘交叉项和存款利率进行平稳性检验,接着对各自变量和存款利率是否存在协整关系进行了Johansen协整检验。然后在构建VAR模型的基础上对脉冲响应函数结果进行解读。基于实证分析得知:首先,名义有效汇率、各相乘交叉项和一年期定期存款利率之间并没有体现出显著的协整关系;其次,汇率有升值趋势的同时利率呈现出下调趋势且其两者之间的传导还存在着一定的障碍,市场的真实供求情况还不能通过汇率和利率传导机制全面有效的反映出来;最后,通过物价指数、短期资本流动和外汇储备这三个中间变量与汇率的相乘交叉项来具体分析汇率到利率的内在传导渠道,其中存在不顺畅、扭曲的现象。基于以上结论,具体启示如下:

第一,汇率利率间传导不通畅表现为汇率利率政策的冲突,在开放的大趋势下,各种冲突会逐步显现,实现两者间的协调尤为重要。在坚持汇率改革方向的同时,也要防止人民币弹性在短期内过度的扩大,改革的过程应平稳、逐步地进行。在此过程中,既要防止汇率弹性扩张所导致的利率大幅度波动,也要创造一个有利的市场环境以提高货币当局调控利率的能力。

第二,从物价波动这个渠道来看,随着汇率弹性的增大能增强汇率传递效果,这可以吸收对物价传导中的不利影响。姜波克在《国际金融》中提出:尽管从长远来看,主流的发展方向是逐步减少对政策管制。但在不成熟的条件下,采取强行的手段来取消某些措施必然会对经济带来很大的冲击。在放开管制的过程中,始终需要其他政策的配合,以维持经济的稳定和增长。

第三,尹晓民等(2015)也提到从短期资本流动渠道来看,大量国际资本的流入不仅冲击了国内市场、紊乱了市场秩序,也加大了央行冲销干预外汇的压力,特别在信息技术较为发达的今天,短期资本流动更具隐蔽性、快速性。因此要广泛参与国际金融监管合作,加强信息分享,参与国际监管法的制定。此外,更要加强监管国际资本进出国内市场的途径或适量增加其进出成本,尤其加强对短期资本的管理以减弱国际资本流动对国内市场的冲击。

第四,从外汇储备这个渠道来看,外贸需求依旧是促进我国经济增加的重要因素,外汇储备在长期内会持续增加。首先,可以借鉴其他国家的经验,建立多元化、多渠道的外汇储备管理机构,使汇率金额的运作更加透明。加快金融制度的改革,使其协调汇率政策和利率政策之间的关系,充分匹配我国实际经济的发展,提高外汇储备的利用效率。

[1]Raymond,W.So.R. Price and volatility spillovers between interest rate and exchange value of the USdollar[J].Globa1 Finance Journal,2001,12(1):95~107

[2]Simone,F.,Razzak,W.A.Nominal Exchange Rates and Nominal Interest Rate Differentials[J].IMF Working Paper,1999,141(99):141~156.

[3]Macdonald,R.,Nagayasu,J.The Long-Run Relation-ship between Real Exchange Rate and Real Interest Rate Differentials:A Panel Study[J].IMF Staff Paper,2000,47(1):116~128.

[4]Meese,R.,Rogoff,K.Was it real?The Exchange Rate interest—interest Differential Relation over the Modern Floating—rate Period[J].Journal of Finance,1988,44(3):993~948

[5]Calvo,G.,and Reinhart,C.Fear of Floating[J]. Quarterly Journal of Economies,2002,117(2):379~408.

[6]郭树华等.中美利率与汇率联动关系的实证研究:2005~2008[J].国际金融研究,2009,(4).

[7]杨林.经济均衡视角的人民币利率与汇率联动关系[J].华东经济管理,2011,(6).

[8]刘永余,王博.利率冲击、汇率冲击与中国宏观经济波动[J].国际贸易问题,2015,(3).

[9]方显仓,吴锦雯.我国货币政策汇率传导有效性的实证检验[J].上海金融,2013,(12).

[10]姚小义,刘勇强.资本账户开放对汇率波动和股市收益的影响研究——基于日本1998~2011年的数据[J].财经理论与实践,2015,(193).

[11]林乐芬,应玮瑄.汇率市场化进程中短期国际资本流动影响因素实证分析[J].四川大学学报(哲学社会科学版),2014,(4).

[12]温亚平等.中国热钱流入规模测算和影响因素研究[J].福建农林大学学报(哲学社会科学版),2015,(1).

[13]胡涛,张树敏.我国利率市场化与汇率形成机制关系分析[J].金融与经济,2006,(9).

[14]麦金农,大野健一.美元与日元[M].上海:上海远东出版社,1999.

[15]张辉,黄泽华.我国货币政策的汇率传导机制研究[J].经济学动态,2011,(8).

[16]何慧刚.利率汇率传导机制研究:理论模型及实证检验[J].经济学研究,2007,(2).

[17]郝中中.人民币汇率与中美利率联动机制分析[J].金融论坛,2015,(1).

[18]张明.中国面临的短期国际资本流动:不同方法与口径的规模测算[J].世界经济,2011,(2).

[19]王世华,何帆.中国的短期国际资本流动:现状、流动途径和影响因素[J].世界经济,2007,(7).

[20]沈坤荣,王东新,田伟.收入分配不平等的增长效应研究[J].经济与管理研究,2010,(9).

[21]李子联,朱江丽.收入分配与汇率变动——基于制度内生性视角的解释[J].世界经济研究.2015,(12).

[22]顾标,周纪恩.真实汇率与真实利率差异——基于人民币真实汇率的实证研究[J].经济学(季刊),2007,(1).

[23]姜波克.国际金融新编[M].上海:复旦大学出版社,2002.

[24]尹晓民等.我国短期资本流动、汇率与股价动态研究[J].金融与经济,2015,(7).

F832.61

A

1006-169X(2016)07-0039-06