金融发展与地区城乡收入差距作用分析

——基于产业结构调整视角

2016-09-22张文婷

■张文婷

金融发展与地区城乡收入差距作用分析

——基于产业结构调整视角

■张文婷

本文采用2000~2013年中国省际面板数据,运用GMM估计方法,对金融发展、产业结构与城乡收入差距之间的关系进行论证。结论表明:从全国看,在产业结构调整下的金融发展及其与产业结构升级的联合作用对缩小城乡收入差距都起到促进作用,而金融发展与产业结构优化的联合作用却对其产生了抑制效应。从区域看,东部在产业结构调整下的金融发展对缩小城乡收入差距都起到正向促进作用,而金融发展与产业结构升级与优化的联合作用却表现得差强人意;中西部在产业结构优化下的金融发展及其与产业结构升级的联合作用对缩小城乡收入差距具有促进作用,而在产业结构升级下的金融发展与产业结构优化的联合作用却也同样表现欠佳。

金融发展;产业结构调整;产业结构优化;城乡收入差距

张文婷(1981-),吉林省吉林市人,辽宁大学博士研究生,宁波大红鹰学院,讲师,研究方向为金融发展理论与政策。(吉林宁波315175)

十三五规划吹响了改善民生的新号角,并作为首要目标见其重要性。深化金融服务改革,调整产业结构成为当下经济最为优选的源动力。金融作为经济发展的重要命脉,近些年国家在不断推出相关改革措施,包括普惠金融、互联金融等全面服务于社会实体经济,改善民生状况,缩小城乡收入差距。金融发展与其他产业结构的融合也深得国家的政策鼓励,因为这种效应已经得到了实践的肯定。下面将我国以主轴绘制的城乡收入差距变化图同次轴绘制的产业结构变化图共同绘制于图1。从图1主轴可以观察到城乡收入差距,从2000~2009年大体上是在扩大,而从2009年之后才开始缩小,在2014年降到了最低点。可见我国缩小城乡差距一个循序渐进的过程,其效果从2009年之后才有所展现,这也主要得益于产业结构升级和全面发展第三产业。从图1次轴可以观察到产业结构变化,从2000~2014年,第一产业的占比在逐年下降,第二产业占比大体也在下降,只有第三产业占比基本在上升,并在2014年第一、二、三产业占比分别达到9.2%、42.6%、48.2%;产业结构优化在观察期相对增长比较稳定,而产业结构升级相对受技术发展与其他因素影响比较大,波动比较明显,2002年受国家政策的影响出现一次较大的波动,再者从2008年之后,亚洲金融危机给中国经济敲响了警钟,调整产业结构升级乘势发力,一直保持增长的态势,并在2014年达到历史上的新高。

结合主、次轴观察,从2008年之后,产业结构升级与优化都促进了城乡收入差距的缩小。足以见得产业结构调整对缩小城乡收入差距的重要性。

图1 城乡收入差距与产业结构变化图

一、文献回顾与评述

十三五规划建议明确提出:坚持居民收入增长和经济增长同步、劳动报酬提高和劳动生产率提高同步,持续增加城乡居民收入。调整国民收入分配格局,规范初次分配,加大再分配调节力度。而金融视为一种核心性、战略性的稀缺资源(白钦先,2000),并成为社会调节收入再分配的核心工具,折射出金融发展对缩小城乡收入差距、改善民生的重要性。通过文献的梳理,关于金融发展与城乡收入差距大致形成了以下三种观点:一是金融发展促进城乡收入差距的缩小。学者们分别从完善金融体制、金融发展规模、金融发展效率、金融发展理念——普惠金融、金融发展形式——非正规金融等多角度论证金融发展显著地缩小城乡收入差距的作用。二是金融发展拉大城乡收入差距。De Gregorio 和Kim(1994)从人力资本投资的角度、Agihon和Bolton(1997)从承担融资成本的角度分别论述金融发展加大收入差距,杨德勇和初晓宁(2010)、孙君和张前程(2012)从实证的角度论述了中国城乡金融发展失衡扩大了城乡收入差距。并且运用协整和误差修正模型、VAR模型、固定效应模型等实证分析,也同样得出金融发展和对外开放对城乡居民收入差距有显著的扩大效应的结论。三是金融发展与城乡收入差距存在库兹涅茨效应,即倒U型关系。国外学者Greenwood和Jovanovic(1990)较早地肯定了这个结论,并给出金融门槛效应的理由。国内学者利用不同区间段的面板数据,采用多维度的实证估计方法,验证了金融发展与城乡收入差距之间的库兹涅茨效应的存在。

金融通过中介功能向社会生产部门不断地输送资金源泉,改变产业发展方向和优化产业结构,为劳动者增收创造更多的就业机会,进而缩小了城乡收入之间的差距。有学者认为优化农业生产结构,提高农业生产部门劳动生产率,是缩小城乡居民收入差距的重要表现。有的则从财政支出结构、产业结构和城乡居民收入差距之间关系的实证研究,得出增加第一、二产业占比会给农民提供更多的就业机会,进而创造更多的劳动报酬,缩小城乡居民收入差距。有的克服了模型内生性的弊端,采用系统广义矩方法,再次验证了产业结构调整对缩小城乡收入差距的正向作用。也有部分学者对此持反方的观点。包括产业结构调整滞后问题、工业化的作用、产业密集型企业的优先发展影响以及人力资本与产业结构变化的不匹配等都会扩大城乡收入差距。鉴于对上面相关的文献回顾与梳理,笔者尝试将金融发展与产业结构的融合来缩小城乡收入差距,并采用中国31个省(市、自治区)2000~ 2013年的面板数据的实证分析来佐证其构想的正确性。以期得到有价值的结论,通过金融与产业融合的效应作用来改善民生发展。

二、模型设计

(一)模型设计与变量选取

为了检验金融发展、产业结构与城乡收入差距之间的关系,本文建立如下基本模型:

URIG代表城乡收入差距指标,根据以往的文献研究,大部分学者普遍采用城乡居民人均收入比(王艺明和蔡翔,2010;孙永强,2012;余菊和邓昂,2014)作为衡量指标。本文也同样采用城镇人均可支配收入与农村人均纯收入的比值,来较真实地反映城乡收入差距。

Finance代表金融发展指标,在以往的文献研究中,普遍采用Goldsmith(1969)提出的金融相关比率(FIR)来衡量金融发展水平。还包括Shaw(1973)提出的金融深化程度(M2/GDP)、King和Levine(1993)提出的存款货币银行重要性(LGDP)以及银行贷款(LOAN)与GDP的比值等指标,都从不同维度对金融发展水平进行了定义。但从现有金融发展环境的复杂性来看,原本衡量金融发展指标都有所单一化,鉴于此本文引入金融效率指标,在计算金融相关率FIR的基础上,增加金融效率的权重,用金融相关率(FIR)值与金融效率(TE)值的乘积来作为衡量各地区金融发展水平的指标。金融效率的测算,本文以各省市的金融业固定资产投资、金融业从业人员数量和金融业贷款余额作为投入变量,以金融业的增加值作为产出变量,运用DEAP2.1软件进行效率测算,即Finance=FIR×TE。

Industry代表产业结构调整指标,产业结构调整分为产业结构升级(IndustryU)和产业结构优化(IndustryR)。产业结构升级(IndustryU)是指产业结构从低级形势向高级形势转化的过程。参照干春晖等(2011)将其定义为第三产业增加值与第二产业增加值的比值;产业结构优化(IndustryR)是指促进各产业实现协调发展的合理化和高级化过程。根据配第-克拉克定理将其定义为第二、三产业增加值之和与GDP的比值。依据现代产业结构的发展规律,产业结构调整的具体表现为:从发展角度看,IndustryR是逐年上升的;从调整角度看,第三产业增长强劲,IndustryU也是逐年上升的。

Finance×Industry是表示金融发展与产业结构变量的交互项,用来进一步探讨分析金融发展与产业结构的相互作用是否对城乡收入差距产生影响。如果这一指标为正,表明金融发展在产业结构调整中促进城乡收入差距缩小方面起着联结作用。

CV是控制变量。控制变量本文主要考虑以下影响城乡收入的因素:

人力资本水平(Labor):用平均受教育年限来衡量,本文选取各地区居民平均受教育年限表示,其计算公式为Labor=x1×6+x2×9+x3×12+x4×16,其中x1、x2、x3和x4分别为小学、初中、高中中专和大专以上教育程度居民占地区6岁及以上人口的比重。

经济发展水平(Economic):表示为各地区人均可支配收入的自然对数。

城镇失业水平(Unemployment):表示为各地区城镇失业率。

社会消费水平(Society):表示为各地区人均消费性支出的自然对数。

政府干预(GOV):表示为各地区地方财政支出与GDP的比率。该指标越大,表明地方政府对经济资源的控制能力就越强,干预就越大。

城镇化水平(Urbanization):表示为各地区城镇人口与各地区总人口的比率。

考虑到城乡收入差距调整可能是一个动态变化过程,当前城乡收入差距的调整可能依赖于过去城乡收入差距的调整,为了防止模型设定的偏差,在上面设定原有模型中引入城乡收入差距的滞后项,从而得到金融发展、产业结构与城乡收入差距的动态模型。因此,将上述模型修正如下:

(二)计量方法使用说明与数据来源

本文考虑到时间效用,将其年份作为虚拟变量引入,对其上面修正模型进行固定效应模型(FE)和随机模型(RE)估计,依据Hausman检验结果,判定两者中固定效应模型最为恰当。鉴于短面板数据样本存在弊端,组间异方差和自相关都无法回避,其对选择固定效应模型的估计结果会产生偏差(Arellano和Bond,1991)。为了规避上述的缺点,将进一步采用可行广义最小二乘法(FGLS)对其模型进行重新估计,又因内生性问题的困扰,对所估计结果可能仍然有偏,此时广义矩估计成为最佳选择。广义矩估计方法的采用,在满足一定条件下的系统矩估计(SYS-GMM)比差分矩估计(DIF-GMM)更准确(Blundell和Bond,1998)。再次采用系统矩估计(SYS-GMM)方法对其上面修正模型进行估计,并通过AR和Hansen检验来论证模型设定的合理性和工具变量选择的有效性。

本文所采用中国31个省、自治区、直辖市2000~2013年的面板数据,其实证相关数据均来源于《中国统计年鉴》,各省、自治区、直辖市统计年鉴,《中国金融统计年鉴》,《中国人口和就业统计年鉴》,《中国农村统计年鉴》,国家统计局等。并对文中使用数据均采用CPI平减指数处理(Chow,2002),剔除物价因素干扰。

三、实证结果与分析

(一)全国层面的估计结果分析

鉴于上面使用计量方法全面考虑的基础上,本文主要采用GMM方法对模型进行估计,而FGLS估计结果在这里作辅助性分析,暂不论述。全国层面的估计结果见表1。

从全国的估计结果来看,在产业结构升级下:金融发展对城乡收入差距的估计系数在5%水平上显著为负,意味着金融发展每提高1个百分点,城乡收入差距就会缩小约0.0309个百分点,可见,金融发展对缩小城乡收入差距的效果是较显著的,这点同国家深化金融促进民生改革不谋而合;金融发展与产业结构升级的交互项也进一步反映了缩小城乡收入差距的显著效果,这也说明了金融同产业结构升级的融合作用表现得越来越重要,国家在现阶段的政策调整中也有所体现。控制变量方面:除了社会消费水平对缩小城乡收入差距有所抑制外,其他控制变量都对其产生正向促进作用。我国整体社会消费水平不高,农村与城市的二元结构消费失衡性有所突出,财富分配不均现象依然凸显,导致城乡收入差距再进一步扩大。在产业结构优化下:金融发展对对城乡收入差距的估计系数在1%水平上显著为负,意味着金融发展每提高1个百分点,城乡收入差距就会缩小约3.4748个百分点,显然,这种情况下的金融发展对缩小城乡收入差距的效果是非常显著的;金融发展与产业结构优化的交互项却反映出了二者联合作用的抑制效果,这点与产业结构升级下的表现有所不同;控制变量方面:除了社会消费水平和城镇失业水平对缩小城乡收入差距有所抑制外,其他控制变量也都对其产生正向促进作用,社会消费水平同上面的原因一致,而城镇化失业水平受频繁的下滑经济形势影响较大,对城市居民的收入也产生了负面影响,故对民生的改善有所冲击。因此,金融发展在产业结构调整下对缩小城乡收入差距的效果是非常明显的,国家应该进一步加大金融与产业的融合,实现1+1>2的高杠杆倍增作用,实现城乡收入差距的改善。

表1 金融发展、产业结构与城乡收入差距回归结果-全国

(二)区域层面估计结果分析

考虑到区域间的差异问题,将全国进一步划分为东部和中西部两部分,采用GMM方法进行分样本的区域估计,其估计结果见表2和表3。

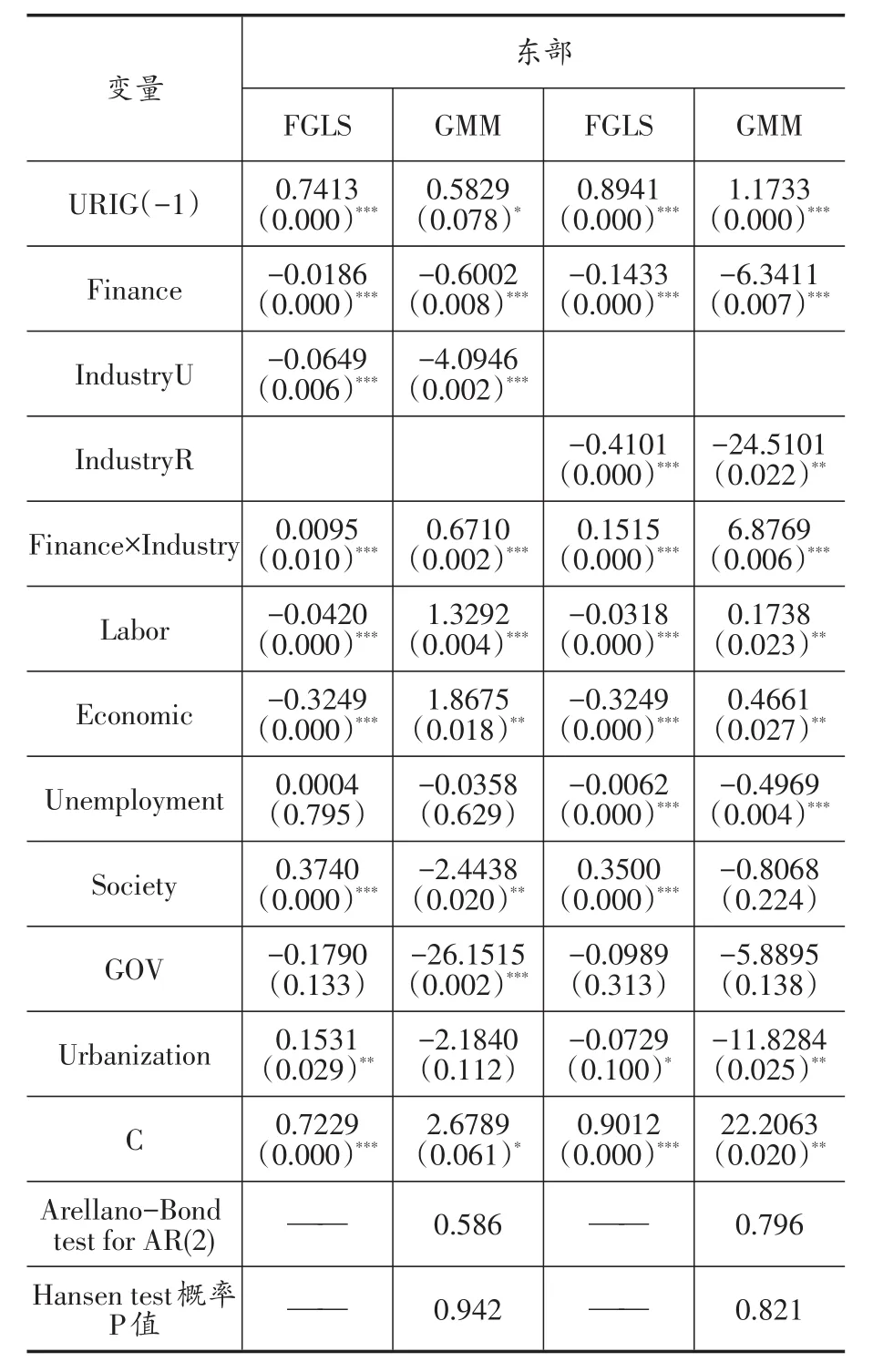

表2 金融发展、产业结构与城乡收入差距回归结果(东部)

(1)东部估计结果分析

从东部的估计结果(见表2)来看,在产业结构升级下:金融发展的估计系数在1%水平上显著为负,意味着金融发展每提高1个百分点,城乡收入差距缩小约0.6002个百分点;金融发展与产业结构升级的交互项反映了二者的联合作用对缩小城乡收入差距有所抑制的效果,这也验证了经济发达的东部地区在金融发展与产业融合的背离现状。控制变量方面:政府干预、社会消费水平、城镇失业水平和城镇化水平都对缩小城乡收入差距具有正向促进作用,而人力资本水平和经济发展水平对缩小城乡收入差距却都表现出有所抑制,大部分劳动力东移参与东部的生产和生活,导致了该地区的人力资本结构的失衡和经济发展过热,以至于对缩小城乡收入差距产生了负面效应。在产业结构优化下:金融发展的估计系数在1%水平上显著为负,意味着金融发展每提高1个百分点,城乡收入差距缩小约6.3411个百分点,可见,金融发展在产业结构优化下对缩小城乡收入差距非常显著。金融发展与产业结构优化的交互项反映了二者的联合作用对缩小城乡收入差距有所抑制的效果,这点同产业结构升级下的原因有所类似。此处的控制变量基本同产业结构升级下的结论保持一致。由此可见,东部地区金融发展与产业结构的融合作用有待于进一步加强,让其二者的融合效应改善该地区的城乡收入差距状况。

2.中西部的估计结果分析

表3 金融发展、产业结构与城乡收入差距回归结果(中西部)

从中西部的估计结果(见表3)看,在产业结构升级下:金融发展对该地区的缩小城乡收入差距作用有所抑制,中西部地区的金融发展较为缓慢,良性的金融生态环境并没真正建立起来,金融发展脱离了实体经济的需要,与该地区经济增长的耦合度匹配较低,进而拉大该地区的城乡收入差距;金融发展与产业结构升级的交互项却反映了二者的联合作用对缩小城乡收入差距的正向促进作用,这也是该地区最应该意识到“苦口良药”,加大金融与产业的合作关系,促进金融服务产业发展的融合驱动力。控制变量方面:除了社会消费水平和政府干预对缩小城乡收入差距具有显著的正向作用外,其他控制变量对缩小城乡收入差距都有所抑制,其实,这种抑制是暂时的,国家西部大开发战略和中部的崛起计划的政策作用效果已经显现,很快将这种负效应扭转为正。在产业结构优化下:金融发展的估计系数在1%水平上显著为负,意味着金融发展每提高1个百分点,城乡收入差距缩小约2.4615个百分点;金融发展与产业结构优化的交互项反映了二者的联合作用对缩小城乡收入差距有所抑制的效果,这点同东部地区的结论保持一致。此方面的控制变量同产业结构升级下的结论基本一致。由此可见,西部地区的缩小城乡收入差距的各方面“生态环境”更为严峻,应该通过地方政府的政策的调节,加强金融服务实体经济的效率,构建产融一体化生态链,完善该地区的民生改善工程。

四、结论与对策建议

本文采用2000~2013年中国省际面板数据,运用GMM估计方法,对金融发展、产业结构与城乡收入差距之间的关系进行论证。结论表明:从全国层面看,在产业结构调整下的金融发展和金融发展与产业结构升级的联合作用对缩小城乡收入差距都起到促进作用,而金融发展与产业结构优化的联合作用却对其产生了抑制效应。从区域层面看,东部地区在产业结构调整下的金融发展对缩小城乡收入差距都起到正向促进作用,而金融发展与产业结构升级与优化的联合作用却表现得差强人意,可见该地区金融与产业融合的一石二鸟效应并没有得到释放,亟需深化与加强;中西部地区在产业结构优化下的金融发展和金融发展与产业结构升级的联合作用对缩小城乡收入差距具有促进作用,而在产业结构升级下的金融发展和金融发展与产业结构优化的联合作用却也同样表现欠佳,间接地折射出了中西部地区经济基础薄弱、金融发展缓慢以及产业结构单一化等多维度的弊端,亟待于进一步改革与调整。将东部与中西部比较来看,东部地区因拥有区位、经济、贸易等综合优势,其金融发展、产业结构调整对缩小城乡收入差距的效应要优于中西部地区,但也存在不足之处。

本文得出的政策启示:深化金融的全面改革,加快产业结构优化与升级的步伐,促进金融与产业链条的无缝融合与衔接,成为缩小城乡收入差距的首选利器,进一步发挥了改善民生的关键作用。近年来,国家在不断推出促进金融发展的相关政策,包括普惠金融、民营银行、政策性融资担保等去扶持中小微企业的发展,尤其是第三产业服务业受益匪浅。国家应该进一步加强金融扶持力度,有所导向的倾斜于中西部地区,该地区的金融发展正处于边际递增阶段,若该地区的金融需求得到了相应满足就会在产业结构调整中发挥出高杠杆的效用,原有的产业面貌就会焕然一新,引领中西部地区民生改善上升一个新的台阶。东部地区资源优势明显,秉持着原有的金融发展与产业结构融合的外生动力,进一步加强两者耦合度的质量关系,实现产业资源优化配置,协调产业供给与需求的平衡,通过全方位的产业辐射效应服务于城乡二元经济的发展,缩小城乡收入差距促进民生改善。

[1]白钦先.再论以金融资源论为基础的金融可持续发展理论:范式转换,理论创新和方法变革[J].国际金融研究,2000,(2):7~14.

[2]Aghion P,Bolton P.A Theory of Trickle-Down Growth and Development[J].Reviewof Economic Studies,1997,64(1997):151~172.

[3]杨德勇,初晓宁.我国城乡金融发展不平衡与城乡收入差距拉大的实证研究[J].经济与管理研究,2010,(11):17~23.

[4]孙君,张前程.中国城乡金融不平衡发展与城乡收入差距的经验分析[J].世界经济文汇,2012,(03):108~120.

[5]JeremyGreenwood,BoyanJovanovic. “Financial Development,Growth,and Distribution of Income.”[J].Journalof Political Economy,1990,98(5):1076~1107.

[6]王艺明,蔡翔.财政支出结构与城乡收入差距——基于东、中、西部地区省级面板数据的经验分析[J].财经科学,2010,(8):49~57.

[7]孙永强.金融发展、城市化与城乡居民收入差距研究[J].金融研究,2012,(04):98~109.

[8]余菊,邓昂.制度变迁、地方政府行为与城乡收入差距——来自中国省级面板数据的经验证据[J].经济理论与经济管理,2014,(06):16~27.

[9]Robert GKing,RossLevine.Finance,entrepreneurshipandgrowth☆[J].Journal of Monetary Economics,1993,32(3):513~542.

[10]干春晖,郑若谷,余典范.中国产业结构变迁对经济增长和波动的影响[J].经济研究,2011,(05):4~16.

F830

A

1006-169X(2016)07-0010-06