跨境资本流动、金融风险与均衡实际汇率的变动关系研究

——基于面板平滑转换回归模型PSTR的检验

2016-09-22刘晓东

■刘晓东,黄 毅,黄 鑫

跨境资本流动、金融风险与均衡实际汇率的变动关系研究

——基于面板平滑转换回归模型PSTR的检验

■刘晓东,黄毅,黄鑫

根据汇率经济学及贸易均衡理论,本文首次采用面板平滑转换回归模型,并在非线性的框架下对全球41个国家(地区)1991~2015年的均衡汇率变动展开深入分析。在此过程中,我们构建了非线性模型,重点考察了资本账户开放情况下,随着金融风险加剧,三种跨境资本流动对均衡汇率变动的影响效应。研究发现,金融风险增大会恶化出口增长,使得经常账户的贸易净流入对均衡汇率的正效应逐渐减弱;同时也抑制了资本账户的净外商直接投资、外商证券投资等对均衡汇率的正效应。这主要的原因在于,国内风险陡增一方面导致出口产品国际竞争力下降,形成贸易逆差,另一方面导致投资于本国的资本面临损失和贬值风险。而此时如若开放资本账户,则资本外逃及贸易失衡的双逆差在短期会对外汇市场上的本国货币形成较大的贬值压力。此外,研究发现,净外商直接投资和贸易净流入是影响均衡汇率的两大重要因素,说明央行在调控货币汇率时要密切注意跨境资本流动的影响。

资本账户开放;金融风险;均衡汇率;面板平滑转换回归模型

刘晓东(1987-),河南宝丰人,西南民族大学,保险硕士,研究方向为风险管理与保险;黄毅(1965-),四川成都人,西南民族大学经济学院,教授,硕士生导师,研究方向为国际贸易;黄鑫(1989-),山东阳谷人,西南财经大学保险学院,保险博士,研究方向为风险管理。(四川成都610000)

一、引言

2016年以来,汇率剧烈波动已成为全球宏观经济稳定的一大干扰,而刚刚落下帷幕的二十国集团(G20)财长和央行行长会议上,各国对汇率问题的关注更达到前所未有的高度。就人民币汇率而言,自2015年8月11日“新汇改”以来,人民币对美元汇率双向波动明显加大。从2015年11月至今年1月份,人民币持续贬值,而今年外汇市场上跨境资本投机做空人民币更是一度引起央行实行宏观调控。事实上,汇改后人民币汇率更加市场化,波动幅度扩大,而与此同时,我国资本账户开放深化,跨境资本流动也更加频繁。另一方面,近年来我国经济增速放缓,加之美元利率汇率持续走强等可能引发国际资本外流,且国际金融危机酿成的有毒金融资产尚未完全消除,特别是金融风险加剧的情况下不排除有些偶发性事件引起跨境资本异动,将对人民币汇率稳定造成强烈冲击,不利于经济稳定。有鉴于此,结合当前我国的宏观经济背景,着重分析资本账户开放下,跨境资本流动、金融风险与均衡汇率变动之间的内在关系具有重要的现实意义。

均衡实际汇率是指在一国不过度控制对外贸易、不严格管制跨境资本流动,且国内失业率处于正常水平的情况下,使该国国际收支实现均衡的实际汇率。在理论方面,学术界对于均衡汇率理论也存在不同的阐述,其中Williamson(1985)、MacDonald (1998)分别提出了要素均衡实际汇率理论和行为均衡实际汇率理论。在实证方面,学者Williamson (1994)构建了FEER模型,认为一国均衡汇率应该有助于实现该国的国内外收支均衡,且均衡汇率变动与经济增长、跨境资本流动的长期波动应该保持一致。MacDonald(1997)、Clark则基于非抵补利率平价理论,构建了包括宏观经济基本面、利差与汇率的联立方程模型BEER,并重点研究汇率与经济基本面的长期协整关系。在实证研究中,虽然不同学者对均衡汇率波动的影响因素存在不同见解,但大多数学者都认为跨境资本流动是影响均衡汇率的重要因素。其中,Smidkova和Holland(2002)、Ricci (2003)等在研究新兴经济体的均衡汇率中,均认为资本流动中外商直接投资FDI对均衡汇率变动存在显著影响。此外,多数学者认为,一国资本账户开放扩大了国际资本流动,可能放大金融危机爆发的概率,而金融危机加剧可能波及外汇市场,造成汇率短期波动。当前我国金融改革深化,资本账户逐渐开放,跨境资本流动更加频繁,已对我国外汇市场上人民币汇率稳定造成一定影响,所以单独研究经济基本面及对外贸易均衡对人民币均衡汇率的影响已不再适宜,更加需要考虑跨境资本异动、宏观经济基本面及金融风险等因素的综合性影响。

另一方面,从2005年我国实行人民币汇率制度改革以来,国内众多学者也对均衡汇率展开了研究。其中,戴金平和王晓天(2005)通过向量自回归VAR模型研究我国贸易支出、FDI和实际汇率之间的关系,认为贸易收支顺差和FDI的大量流入是造成我国人民币升值的主要原因。陈浪南、陈云(2009)运用ARDL-ECM模型研究人民币汇率与短期国际资本流动关系,认为人民币汇率预期也会对短期国际资本流动造成影响,但有显著滞后效应。此外,王叙果、范从来、戴枫(2012)认为跨境资本流动,特别是外商直接投资流入对人民币实际有效汇率有显著的升值效应,应该加强对跨境资金流动的监管。学者张伯伟(2015)研究了新兴经济体实际汇率变动特征,也认为资本流动会对均衡汇率产生长期影响效应,而金融发展则会稀释这种效应。

从整体而言,目前国内众多学者均认为近年跨境资本流动是造成我国人民币短期波动及长期升值的重要原因。但极少有学者结合目前宏观金融风险考察跨境资本流动对均衡汇率的非线性影响。因此,针对去年“新汇改”以来,人民币对美元汇率双向波动加大且表现出的贬值预期的特征,同时考虑我国资本账户开放深化,跨境资本流动频繁,且国内金融风险变化的复杂情况,我们采用最新发展的面板平滑转换回归模型PSTR研究金融风险变化情况下,国内宏观经济因素及多种跨境资金流动因素对均衡汇率的变动影响效应,这不仅能够增进我们对人民币汇率变动的理解,同时也是进一步为深化金融市场改革、探讨稳定人民币汇率避免导致金融动荡的关键点,并为实现宏观经济平稳较快发展提供重要的理论基础和参考依据。

二、模型的设定与数据说明

(一)理论模型的构建

根据国际收支均衡理论,我们假定开放经济体的对外贸易经常项目满足CA=g(G,G*,e,tot),其中G代表该国的宏观经济基本面因素,G*表示与该国有贸易关系的外国宏观基本面因素,而tot表示该国的贸易条件;此外,我们假定跨境资本流动满足KA=g′(i,i*,△eE,cal),△eE=(eE-e)/e,其中i和i*分别为该国和国外的均衡利率,e和eE分别表示该国货币当前和未来的预期汇率,而cal为该国资本账户开放程度的衡量指标。同时,根据宏观经济理论,存在G=G(i,FP)、G*=G(i*,FP*),FP和FP*分别表示该国国内和国外的财政政策因素,同时结合国际收支长期均衡条件可知,开放经济体的均衡汇率可表示为:

在(1)式中,△eE为预期的汇率增长率。

我们假定,一国国内的财政政策可以直接作用于该国的宏观经济基本面,并考虑到经济全球化的背景下,预期利率i*和预期汇率eE及国外财政政策FP*可以直接影响一国国内的金融稳定性F和对应的金融不确定性预期εi,则可以把均衡汇率表示为下式:

其中,ω代表经济中的其他影响因素。在以上的设定基础上,我们可以构建出一个非线性的两期汇率模型(时期0和时期1),则时期1的均衡汇率水平可由下式表示:

在(3)式中,设定εi在区间上均匀分布,同时在该式中,满足ε>0,β∈(0,1],且符合γ,λ∈[-1,1],γ,λ≠0。我们对第(3)式进行对数展开分析可知,影响一国均衡汇率的因素可归整为三大因素,包括一国的宏观经济基本面因素、一国金融市场的稳定性程度及不稳定性预期,一国的资本流动因素。所以结合上述的相关文献和理论,我们采用以下的面板平滑转移回归(PSTR)方程来考察在宏观经济背景下,资本账户开放、金融风险对均衡汇率变动的影响。可以构建如下的模型:

其中,被解释变量reer为均衡汇率;在自变量中,第一大影响因素MacroControli,t代表一国国内的宏观经济的基本面因素,包括对外贸易等条件toti,t;一国贸易开放程度openi,t;一国经济增长率exgi,t;一国金融发展水平fmdi,t;资本账户开放程度Cali,t。根据一般的经济理论,对外贸易条件toti,t改善会通过经常账户促使货币升值;贸易开放程度openi,t提高,通常意味着对进出口的宏观调控能力下降,可能恶化经常账户,使货币贬值;经济增长率exgi,t提高则改善宏观经济基本面,使货币升值。而在相同情况下,一国金融发展水平fmdi,t越高,资本账户开放程度Cali,t越高,则抵御风险的能力会越强,可以吸引更多外资流入,推动货币升值。

而影响均衡汇率的三大因素之一Xi,t为资本流动因素,包括资本账户下的外商直接投资fdii,t和外商证券投资porti,t,及经常项目下的贸易净流入incoi,t,理论上,一国资本流入增加,总体上会促使该国货币升值。第二大影响因素为金融市场的稳定及风险方面,我们将其归集于转换参数,其中Qit采用主权风险指标wzfxi,t和流动性风险指标CPIi,t衡量,主权风险指标我们采用一国外债总量与外汇储备比重度量,流动性风险指标采用CPI通货膨胀率度量。理论上预期金融不确定性风险加剧,如主权风险wzfxi,t、流动性风险CPIi,t等加剧,将会致使资本流出,货币贬值。此外,β1和β2为估计系数。

(二)非线性检验与剩余非线性检验

遵循该领域研究惯例(例如Gonzulez et al.,2005),为了检验体制转换效应是否显著,我们在γ= 0处对g(Qi,t,γ,Qc)转移函数进行一阶泰勒展开,并构造如下辅助回归方程,以进行“线性检验”:

Gonzulez etal.(2005)方法的基本原理,检验关系式(1)式中线性假设H0:γ=0等价于检验(3)式中φ′1=…=φ′m=0。为了考察原假设,我们构造如下统计量:

其中,SSR0为在原假设成立条件下的面板残差平方和,而SSR1则为备择假设成立下的面板残差平方和,SSRur为无约束条件下辅助回归方程(线性化无约束回归模型)的残差平方和。在检验过程中,LM统计量和pseudo-LRT统计量遵循渐近X2mk分布,而F统计量则遵循渐近F(mk,TN-N-mk)分布。

在“线性VS非线性”检验基础上,接下来我们仍需要作“剩余非线性检验”,以检验机制转移函数的个数。具体来说,就是考察是否只存在唯一一个转换函数(H0:R=1)或者至少存在着两个转换函数(H1:r=2)①其中,r为β系数的阶数,满足。在基于r=2的备择假设下,PSTR模型具有以下的表达形式:

(三)变量说明及数据来源

本文选择的研究对象多数是发展中国家,包括中国、巴基斯坦、菲律宾、马来西亚等41国家和地区,这也是全球主要的采用有管理的浮动汇率制度的国家,同时也选取了美国、日本、英国、加拿大、新加坡等采用浮动汇率制度的主要发达国家。我们选取的数据来源于世界银行发展指标、CEIC数据库、国际货币基金组织以及世界银行等,时间区间为1991~2015年①样本国家和地区的分布:亚洲有:中国、新加波、日本、菲律宾、马来西亚、巴基斯坦等;欧洲有:英国、亚美尼亚、保加利亚、格鲁吉亚、匈牙利、罗马尼亚;拉丁美洲有:美国、加拿大、哥伦比亚、墨西哥、多米尼克、格林纳达;非洲有:加纳、南非、布隆迪、赞比亚、冈比亚、马拉维、乌干达;中东北非有:阿尔及利亚、摩洛哥、突尼斯。。

本文选取各变量定义如下:

1.跨境资本流动因素。本文的资本流动因素综合考虑了资本账户下的外商直接投资fdii,t和外商证券投资porti,t,及经常项目下的贸易净流入incoi,t。理论上,一国资本流入增加,总体上会促使该国货币升值。

2.金融发展水平指标。为了考察不同金融发展水平下资本账户开放的跨境资本流动效应,我们需要构建金融发展指标。本文采用(M2/GDP+股票市值/GDP)来构建金融发展指标,以刻画一个国家或地区的金融发展状况,该指标越大则表明地区的金融发展水平越高②李广众、陈平(2002)构建Bank指标和Pri指标来衡量一国和地区的金融中介发展水平,由此考察金融中介发展对资本账户开放的跨境资本流动效应的影响,这也是我们未来后续研究的一个重要方向。。

3.资本账户开放指标。关于资本账户开放程度,学术界也形成了多种不同的指标体系。Edison etal.(2002)全面总结文献中所采用的资本账户开放的测量指标,并将其分为规则指标和定量指标③有关资本账户指标测定的相关文献述评,详见Edison et.al(2002)。。最近Chinn和Ito(2008)在Mody和Murshid(2005)研究基础上,提出了测度资本账户开放的新方法,该方法选取了四个指标,即多重汇率制度(k1)、经常账户交易限制(k2)、资本账户交易限制(k3)和出口收益上缴要求(k4),并对资本账户交易限制指标做五年的滚动时间处理④五年滚动处理的计算公式为:SHAREk3,t=(k3,t+k3,t-1+k3,t-2+k3,t-3+k3,t-4)/5。,在此基础上,通过提取第一标准主成分的方式来构造金融开放指标(calit),该指标的数值越大则说明该国或地区跨境资本交易和资本流动的开放程度越高,反之则越低。该指标在近期的研究中得以广泛应用(例如Panchenko et.al,2009、Reinhardtet.al,2010;Joyce,2011),并取得良好的效果。有鉴于此,本文采用Chinn和Ito(2008)指标来衡量资本账户的开放程度。

4.其他宏观经济基本面变量。包括一国对外贸易条件toti,t,一国贸易开放程度openi,t,一国经济增长率exgi,t等。理论上,对外贸易条件改善会通过经常账户促使货币升值;贸易开放程度提高,通常意味着对进出口的宏观调控能力下降,可能恶化经常账户,使货币贬值;经济增长率提高则改善宏观经济基本面,使货币升值。

5.金融风险衡量指标。采用主权风险指标wzfxi,t和流动性风险指标CPIi,t衡量(陈创练(2012),陈创练、黄楚光(2015)),主权风险指标我们采用一国外债总量与一国外汇储备的比重度量,流动性风险指标采用CPI通货膨胀率度量。理论上预期金融不确定性风险加剧,如主权风险wzfxi,t、流动性风险CPIi,t等加剧,将会致使资本流出,货币贬值。出于对金融风险对资本流动影响的考虑,本文选择了主权风险、流动性风险作为本文模型实证的门槛变量。

6.均衡实际汇率指标。关于“均衡汇率指标”,本文借鉴了Baffes(1997)、李永宁、郭玉清和赵钧(2011)的方法,通过对外贸易开放程度(Open)、贸易条件(TOT)、财政支出占GDP比重(Govc)、货币政策(MP)、投资占GDP比重等指标构建均衡协整方程,对自变量采用H-P滤波进行平滑,并提取长期趋势分量后,将实际变量引入估算得到的协整方程中,最后得到均衡实际汇率。

三、实证结果与分析

(一)“线性检验”与“剩余非线性检验”

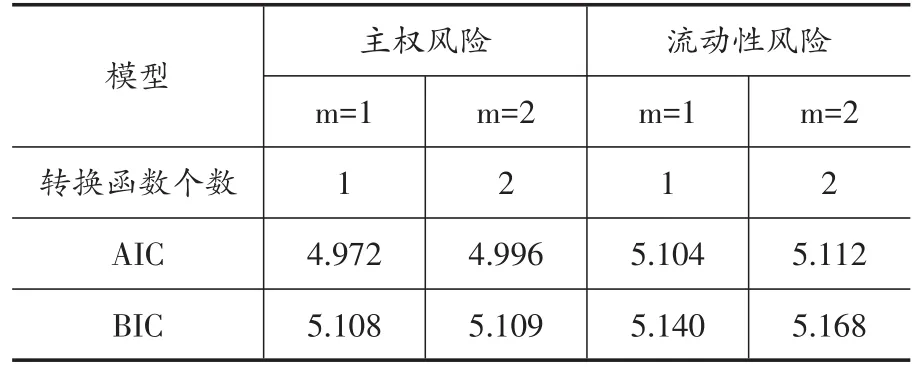

为了检验资本账户开放、金融风险对均衡汇率变动的影响,我们综合考虑在宏观经济基本面影响因素下,考察了资本账户开放后三种资本流动在金融风险变化情况下对均衡汇率波动的影响。贸易条件(totit)、资本账户开放指数(calit)等宏观经济基本面变量做解释变量,选择资本账户下的外商直接投资(fdii,t)和外商证券投资(porti,t)及经常项目下的贸易净流入(incoi,t)做资本流动方面的变量,并首次采用非线性面板平滑转换回归模型(PSTR)进行检验。首先我们比较了各个国家的门槛变量,并选择主权风险(wzfx)和流动性风险(CPI)作为金融风险的衡量指标。由于本文模型的转移函数采用对数形式,其中m的取值大小直接影响转移函数g(Qit,γ,Qc),在模型估计中我们借鉴了Granger和Terasvirta (1993)的方法,根据AIC和BIC最小的准则来选取最优的m值(即位置参数个数),以获取最优的Logistic转换曲线。根据表1的估计结果,本文模型的最优位置参数个数均为1。

表1 位置参数个数的确定

确定了转换函数的位置参数后,我们先对资本账户开放、金融风险(主权风险、流动性风险)与均衡汇率之间的非线性关系进行实证检验。首先,我们进行“线性检验”并拒绝“线性原假设”,然后我们将进行“剩余非线性检验”,以考察三种资本流动效应中存在的非线性转换函数(体制转换区间)的最优个数,并将检验结果列于表2。

表2 “线性检验”与“剩余非线性检验”①我们在理论模型(3)式基础上,采用三次泰勒展开对模型做“线性检验”与“剩余非线性检验”。

根据表2的估计结果,选择主权风险或流动性风险作为门槛变量对均衡汇率进行非线性检验时,模型的F统计量、LM统计量和pseudo-LRT统计量在1%显著性水平均显著地拒绝r=0的原假设,说明随着主权风险或流动性风险等金融风险的增强,跨境资本流动、金融风险与均衡汇率之间存在着显著的非线性效应。在“剩余非线性检验”中,我们首先对原假设H0:r=r*以及相应的备择假设H1:r=r*+1进行检验,如果拒绝原假设H0,我们将继续对H0:r=r*+ 1以及相应的备择假设H1:r=r*+2进行检验……依此类推,直到我们无法拒绝原假设H0为止。综合考虑在“剩余非线性检验”中,由表2的分析结果我们可知,在1%的显著性水平上,各个模型非线性机制转换函数的最优个数为1。

(二)非线性模型的参数估计

在“线性检验”与“剩余非线性检验”基础上,我们遵循Gonzulez et.al(2005)方法的基本原理,对面板平滑转换回归模型展开参数估计。首先采用去均值的方法消除个体固定效应,然后采用非线性最小二乘法对模型参数进行估计。在此过程中,本文采用格点法(grid)搜索获得模型残差平方和最小的参数估计值,并将其作为非线性最优算法的初始参数,在确保模型参数收敛的基础上进行估计,并将结果列于表3。

表3 面板平滑转换回归模型参数估计

此外,表3估计结果显示,线性模型检验中,宏观经济基本面变量的出口增长率和贸易条件都通过显著性检验,而资本流动因素中外商证券投资及贸易净流入两个变量均不显著,说明在均衡汇率变动分析中,线性模型对资本流动因素的影响效果不敏感。而上文中F统计量、LM统计量和pseudo-LRT统计量均拒绝线性假设,一方面说明本文非线性检验结果比线性可靠。另一方面,非线性模型的平滑参数的估计值较小(主权风险0.698,流动性风险1.092),因此转换函数将呈现出较为明显的平滑转化特征,这意味随着主权风险和流动性风险的变化,资本账户开放和金融风险与均衡汇率将呈现渐进演变的非线性关系。

(三)非线性转换关系分析

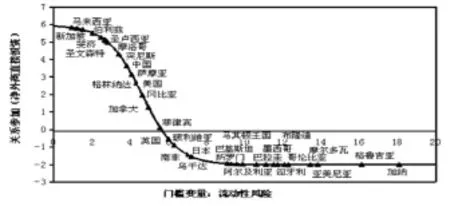

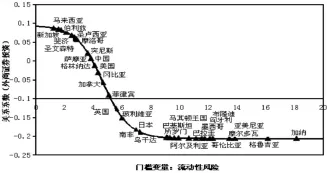

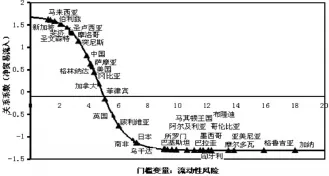

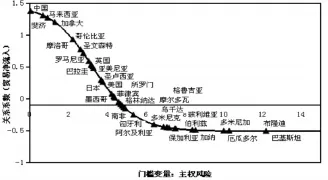

本文主要运用面板平滑转换回归模型研究了资本账户开放下三种资本流动在金融风险变化下对均衡汇率的影响,首先一国资本账户开放扩大了跨境资金流通渠道,降低了资金跨境交易成本,从而实现资金的跨境自由转移,能够有效释放和促进资金的跨境流动(Aghion etal.,2004、Cheung etal.,2006、Alfaro etal.,2007以及Furcerietal.,2011)。而对于国内金融风险(主要是流动性风险和主权风险)处于较低水平的经济体而言,国际资本跨境流动增加,在外汇市场上会对该国货币形成短期的需求效应,从而推动该国货币升值,而对于金融体系脆弱的经济体而言,经济基本面面临较严重的资本流出冲击,特别是当国内的流动性风险增大时,资本跨境投资收益受损,也会加剧资本外逃,同时国际贸易出口产品竞争力下降,经常账户形成贸易逆差,在外汇市场上降低了对该国货币的需求动机,从而导致货币短期大幅度贬值。在此,为了进一步刻画资本账户开放下资本流动在金融风险变化下对均衡汇率的影响,我们分别计算出各国家(地区)在1991~2015年间主权风险和流动性风险的平均值,并结合面板平滑转换回归模型(PSTR)中的参数估计值,采用如下(10)式计算出与其相对应的关系参数值。在此基础上,我们画出包括中国、英国、加拿大、马来西亚、墨西哥、菲律宾等在内的41个国家和地区的净外商直接投资、外商证券投资、贸易净流入与主权风险、流动性风险的非线性散点关系图(图1~图6)。

图1 净外商直接投资与流动性风险的非线性关系

图2 外商证券投资与流动性风险的非线性关系

图3 贸易净流入与流动性风险的非线性关系

由图1可知,当一国国内流动性风险处于较低水平时,净外商直接投资流入对均衡汇率有正面影响,而流动性风险加大会减弱净外商直接投资对该国货币汇率的正效应,这是因为一国国内通货膨胀加重时,降低了国外投资资金的实际收益率,同时增大了跨境投资的风险,在外汇市场上抑制了对该国货币的需求,根据外汇市场需求理论,该国货币短期会形成贬值效应。同时,由图发现,当流动性风险指标达到4.5%,净外商直接投资流入的系数下降幅度比较大,当流动性风险指标大于5.8%,净外商直接投资流入对均衡汇率影响的系数由正效应转负效应。在这一方面,中国的流动性风险在3.9%左右,处于较适中水平,净外商直接投资流入对均衡汇率的正效应较大。

根据图2分析,当流动性风险指标小于5%时,外商证券投资流入能在一定程度上提高均衡汇率,当流动性风险大于5%时,外商证券投资对均衡汇率的正效应由正转负,对一国货币会有负影响,造成该国货币短期贬值。但相对于净外商直接投资流入对均衡汇率的影响而言,外商证券投资对均衡汇率的影响程度较弱。另外,图3表明,流动性风险增大将恶化一国的对外贸易,当流动性风险指标大于4%,贸易净流入对均衡汇率的正效应将有较大幅度下降;当流动性风险指标大于5%,贸易净流入对均衡汇率正影响由正转负,而当流动性风险达到9%时,贸易恶化对均衡汇率负效应达到较大值系数为-1.5左右。

图4 净外商直接投资与主权风险的非线性关系

图5 外商证券投资与主权风险的非线性关系

由图4可知,主权风险会减弱净外商直接投资流入对均衡汇率的正效应,当一国资本账户开放条件下,主权风险增大,会抑制外商直接投资的流入动机,外商直接投资的流入短期大幅减低,会对一国的均衡汇率造成负面冲击,导致该国外汇市场上货币贬值。由图可知,当主权风险指标达到8%,净外商直接投资流入的系数将变得非常小。中国由于外汇储备充足,外债总量占外汇储备的比重较小,主权风险较低,所以跨境资本投资的整体风险不高,净外商直接投资流入对均衡汇率的正效应较大。而从外商证券投资分析(图5)来看,主权风险加大,也弱化外商证券投资对均衡汇率的正效应,同时,相对于净外商直接投资流入对均衡汇率的影响,外商证券投资的影响系数较小,并不是造成均衡汇率短期大幅波动的主要原因。

另外,图6表明,主权风险增大也将恶化一国的贸易条件,当主权风险指标大于4.5%,贸易净流入对均衡汇率将有负效应,而图中也表明大多数有管理的浮动汇率制度的国家(哥伦比亚、菲律宾、南非、墨西哥)贸易净流入并未对均衡汇率有正效应,只有中国和马来西亚等的贸易净流入系数为正。其中中国主权风险较低,贸易净流入对增加均衡汇率有正效应。我们对比图4与图6发现,净外商直接投资流入对均衡汇率的影响明显要大于贸易净流入和外商证券投资的作用。说明在跨境资本流动效应里,净外商直接投资流入是影响均衡汇率的主要因素。

图6 贸易净流入与主权风险的非线性关系

四、结论与启示

本文根据汇率经济学及贸易均衡理论构建了均衡汇率的非线性面板平滑转换回归模型(PSTR),重点考察了在资本账户开放下,三种跨境资本流动在金融风险加剧的情况下,如何影响均衡汇率的变动,并结合主权风险和流动性风险两个门槛变量分别分析三种跨境资本流动指标的系数渐进演变关系。研究结果表明:

第一,非线性模型的检验结果比线性模型更为可靠,同时转换函数参数均较小,跨境资本流动和金融风险与均衡汇率呈现较为明显的平滑转化特征。在非线性模型中,宏观经济基本面的变量中,出口增长率及金融发展水平对均衡汇率都有正效应,说明一国增加出口、完善金融市场配置等有助于改善该国经济基本面状况,同时提升金融市场稳定性,从而促使该国货币升值;而在研究样本中,资本账户开放指数及贸易开放程度对均衡汇率有负效应,说明本国放宽资本流动管制及贸易壁垒管制,可能会造成资本外流及贸易逆差,致使本国货币贬值。

第二,当国内金融风险较低时,净外商直接投资和外商证券投资流入,在外汇市场强化了对本国货币的需求动机,而与此同时,经常账户中的贸易净流入增加,都推动本国货币升值。而国内金融风险徒增一方面导致出口产品国际竞争力下降,形成贸易逆差,另一方面导致投资于本国的资本面临损失和贬值风险,此时开放资本账户,则资本外逃及贸易失衡的双逆差在短期会对外汇市场上的本国货币形成较大的贬值压力。

第三,对于大部分金融市场不够完善、经济增长对外资依赖程度较大的发展中国家,在资本账户逐渐开放、跨境资本流动加剧的情况下,若国内金融风险加剧,则可能造成短期内资本大幅外流、经常账户逆差等对国内经济发展及外汇市场稳定的不良冲击。所以对于大多数发展中国家而言,在开放资本账户的同时,需要同步完善国内金融市场、严格控制通胀与债务等金融风险,才能减少资本流动及金融风险对实体经济的冲击。

基于以上研究结论,本文得出以下两点启示:

第一,我们发现大部分金融体系不够完善的发展中国家在资本账户逐渐开放、跨境资本流动加剧的情况下,若国内金融风险加剧,可能带来贸易、资本双逆差在短期对该国的经济造成较大冲击,不利于实体经济发展。目前,我国正逐步放开资本账户管制,但一方面我国目前的汇率制度不是完全浮动,资本账户没有完全开放,货币政策也稳定;另一方面我国近年经常项目顺差仍较高,通胀处于较低水平,且外汇储备充足,从基本面因素看,人民币汇率不存在大幅贬值的基础。所以逐步放开资本账户管制,暂时不必太过于担心资本冲击的负效应。

第二,当国内金融风险加剧,会恶化资本账户中净外商直接投资、外商证券投资的流入,同时使对外贸易的经常项目形成逆差,短期内资本外流加大货币贬值压力,不利于经济健康发展。我国目前逐步放开资本账户管制,要严格控制通胀和外债水平,防范当金融风险增大,资本流动对均衡汇率和实体经济的负面冲击,使外汇管理当局政策出现被动,不利于贸易增长和金融稳定。

[1]陈浪南,陈云.人民币汇率、资产价格与短期国际资本流动[J].经济管理,2009,(01):1~6.

[2]陈创练,杨子晖.“泰勒规则”、资本流动与汇率波动研究[J].金融研究,2012,(11):60~73.

[3]陈创练,黄楚光.资本账户开放、金融风险与外汇储备的非线性关系研究[J].财经研究,2015,(08):64~78.

[4]戴金平,王晓天.中国的贸易、境外直接投资与实际汇率的动态关系分析[J].数量经济技术经济研究,2005,(11):34~44.

[5]王叙果,范从来,戴枫.中国外汇资本流动结构对实际有效汇率影响的实证研究[J].金融研究,2012,(04):71~83.

[6]Aghion,P,P.Bacchetta,and A.Banerjee.,“Financial Development and the Instability of Open Economy”,Journal of Monetary Economics,Vol.51,pp.1077~1106,2004.

[7]Chinn,M.D.and Ito,H,“A New Measure of Financial Openness”,Journal of Comparative Policy Analysis,Vol.10(3),pp.309~322,2008.

[8]Edison,H.,Klein,M.Ricci,L.and Slok,T.,“Capital Account Liberalization and Economic Performance:A Review of the Literature”,IMF Working Paper,No.120,2002.

[9]Furceri,D,S.Guichard and E.Rusticelli,“Medium- Term Determinants of International Investment Positions”,OECD Economics Department Working Papers,No.863,2011.

[10]Gonzulez,A,Terasvirta,T.and van Dijk,D.,“Panel Smooth Transition Regression Model”,Working Paper Series in Economicsand Finance,2005.

[11]Mody,Ashoka&Murshid,Antu Panini,2005. “Growing up with capital flows,”Journal of International Economics,Elsevier,vol.65(1),pages 249~266.

F830

A

1006-169X(2016)07-0030-09

本项目得到西南民族大学中央高校基本科研业务费专项资金项目资助,项目编号:2015SZYQN101,特此致谢。