论公共收入的意义与原则

2016-09-20■余斌

■余 斌

论公共收入的意义与原则

■余斌

公共收入是公共经济主体所获得的用于满足公共支出需要的收入。它的意义与原则在西方公共经济学中也有涉及。但是,按照习近平总书记关于“不断开拓当代中国马克思主义政治经济学新境界”的要求,有必要从马克思主义政治经济学的角度对它进行进一步的分析和阐述。除了满足公共支出的需要外,公共收入还可以通过选择不同的公共收入形式来达到实现对不同当事人施加影响的目的。在谈到公共收入的原则时,应考察的是现实中的公共收入实际遵循和在现阶段应当遵循的原则。

公共经济学;公共收入;政治经济学;马克思主义

公共收入是公共经济主体所获得的用于满足公共支出需要的收入。它包括税收、公共收费、公共企业收入、公共资源和资产出让的溢价收入、公共性基金收入、公共租金、公共债权收入、捐赠收入、纸币发行收入、彩票盈余、特别收入等形式。

公共收入的意义与原则在西方公共经济学中也有涉及。但是,按照习近平总书记关于“不断开拓当代中国马克思主义政治经济学新境界”①参见新华网2015年11月24日的报道,《习近平:发展当代中国马克思主义政治经济学》,载http://news.xinhuanet. com/politics/2015-11/24/c-1117247881.htm。的要求,我们有必要从马克思主义政治经济学的角度对它进行进一步的分析和阐述。

一、公共收入的意义

从公共收入的定义中,我们可以看出,公共收入是为了满足公共支出的需要。这是公共收入的首要意义。皮凯蒂(2014)指出,西欧国家的政府收入似乎稳定在国民收入40%~45%的水平,而美国和日本则徘徊在30%~35%的水平。所有发达国家的经验表明,构建现代财政和社会国家是现代化和经济发展进程的核心组成部分。历史数据表明,如果某国家只有10%~15%的国民收入作为税收上缴,那么该国政府很难履行除传统“王权”职能之外的社会化职能:在供养警察和司法队伍后,留给教育和医疗的就所剩无几了。另外一种选择就是“吃大锅饭”,把有限的资金尽可能均分给警察、法官、教师和医生,这样做的结果就是可能所有部门都无法有效运转,进而导致恶性循环:公共服务水平低下导致人们对政府信心不足,这又反过来使得增税难度加大。现代财税体系和社会的建设与国家发展进程息息相关。我们今天在贫穷国家和新兴国家看到了各种各样的趋势。例如中国等国家在税制方面其实已经相当发达:中国的所得税制可以覆盖广大人群并借此实现了大量的财政收入。中国完全有可能建立的日趋完善的社会制度具备中国特色,而像印度等国家要想在低税基的基础上达到均衡水平则要困难许多。[1]505-506

然而,除了实现保证公共部门有效运转等公共支出的目的外,公共收入还可以实现其他目的。这是因为,满足同一笔公共支出的需要,公共收入可以采取不同的形式,而不同的公共收入形式对于社会经济生活中的当事人具有不同的影响,从而可以通过选择不同的公共收入形式来达到实现对不同当事人施加影响的目的。例如,将公路养路费等有关道路使用方面各项收费合并改征燃油税,可以实现同样的公共收入。但是,它对不同人群的影响是不同的。例如,农业机械用的主要是柴油,农用柴油占柴油总消耗量的50%以上,超过汽车用柴油,主要用于耕作、排灌、收割、粮食加工等。[2]如果养路费改燃油税,使用农业机械就要额外交税,提高了农业部门的负担,尽管也可以促进农业部门节约用油。再例如,可以采用征税的方式强行获得修建高速公路所必要的公共收入,这样高速公路可以免费使用。但也可以采用经营方式,通过抵押收费权来获得修建高速公路所必要的公共收入,这样高速公路要收费使用。这两种方式对不同人群如有车一族与无车一族的影响也是不同的。

正是因为公共收入在获得的过程中可以采取不同的方式,从而对不同的人群产生不同的影响,因而具有很强的调节和管理经济活动的作用,并且会对社会收入分配产生较大的影响。例如,有媒体认为,我国高收入群体税收监管存盲区,许多富人是靠偷税漏税迅速发家的,由此造成的贫富阶层实际税负不公,某种程度上加大了贫富差距。[3]

在资本主义社会里,公共收入尤其是税收的最重要的意义在于,“税收恰恰为资产阶级保持统治地位提供了手段”[4]637。在资本主义社会早期或前期,例如“在中世纪社会中,赋税是新生的资产阶级社会和占统治地位的封建国家之间的唯一联系。由于这一联系,国家不得不对资产阶级社会做出让步,估计到它的成长,适应它的需要。在现代国家中,这种同意纳税的权利和拒绝纳税的权利已经成为资产阶级社会对管理其公共事务的委员会,即政府的一种监督。因此,部分的拒绝纳税是每一个立宪机构的不可分割的部分。每当否决预算的时候,都要发生这种拒绝纳税的事件。”[5]进而,“资产者议员可以运用拒绝纳税的权利,选出资产者政府”。[4]681事实上,资本主义国家强调为纳税人服务,也就是要求国家机器为资本家效劳。

相反地,在社会主义制度下,公共收入,尤其是公有制企业的收入,不仅是公有制经济健康成长的标志,而且是广大劳动群众争得自己的权利和作为一切财富的生产者所应有的权力的物质基础,是社会主义力量最终战胜资本主义势力的物质保证。

二、公共收入的原则

西方公共经济学认为,税收的社会正义原则分为普遍和平等两个具体原则:第一,普遍,是指税收负担应遍及社会各成员,每个公民都有纳税义务。第二,平等,是指应根据纳税能力大小征税,使纳税人的税收负担与其纳税能力相称。[6]但是,阶级分析表明,税收是为统治阶级服务的,当统治阶级是由剥削阶级组成时,从社会正义的角度来看,被统治阶级没有任何义务要纳税。另外,用劳动所得纳税与用资本所得纳税,看起来都同样是用收入纳税,但它们之间是不平等的。用资本所得纳税要轻松得多,不必付出汗流浃背的辛劳。

在谈到公共收入的原则时,我们考察的是现实中的公共收入实际遵循和在现阶段应当遵循的原则。它们分别是:

1.充足原则

公共收入是为了满足公共支出的需要,因此,公共收入的数额必须充足到能够满足公共支出的需要。为了保证公共收入的充足,公共收入的一个最主要的特征就是,相当一部分公共收入是政府部门凭借政治权力强行获得的。

2006年9月12日,时任香港特区行政长官的曾荫权在谈到开征商品及服务税时表示,香港是个外向型经济体系,难免受到如国际油价、美国经济波动等外围因素的影响;而在全球化的急促发展下,经济难免起伏,故必须为下个金融风暴,或下个经济低潮作好充分准备。部分社会人士对商品及服务税有保留,但目前经济环境好转,是为香港长远发展,未雨绸缪的最佳时刻。①参见新华网2006年9月12日的报道《曾荫权:商品及服务税是稳定未来公共收入最可行方法》,载http://news. xinhuanet.com/tai_gang_ao/2006-09/12/content_5083035.htm。这其实就是在运用公权力确保公共收入的充足原则。

而在公共收入的数额不足以实现充足原则时,政府部门有时还会杀鸡取卵式地变卖公共资源或公共资产来获得可支配资金;也会凭借国家信用来举债,以满足公共支出的需要,并担保用以后的公共收入来偿还债务,并支付利息。由于需要支付利息,因此举借公债就对以后的公共收入提出了更高的充足性要求。

充足原则还要求在一定程度上要量出为入,以保障公共支出的需要。但是,这种对公共支出的保障,是以公共支出的必要性为前提的。对于一些用于政府官员奢侈浪费和形象工程的公共支出,充足原则就不适用了。因此,充足原则本身也包含适度的原则。

此外,充足原则还要求在公共收入征收时,要根据法律法规实行足额征收,不要有遗漏,不要轻易减免税,尤其是不能在减免税上有偏袒一部分人的不公平的行为。

2.共产原则

恩格斯在一次演说中指出:“纳税原则本质上是纯共产主义的原则,因为一切国家的征税的权利都是从所谓国家所有制来的。的确,或者是私有制神圣不可侵犯,这样就没有什么国家所有制,而国家也就无权征税;或者是国家有这种权利,这样私有制就不是神圣不可侵犯的,国家所有制就高于私有制,而国家也就成了真正的主人。后面这个原则是大家公认的。好吧,诸位先生,我们现在就只要求大家遵守这个原则,要求国家宣布自己是全国的主人,从而用社会财产来为全社会谋福利;我们要求国家实行一种只考虑每一个人的纳税能力和全社会的真正福利的征税办法,作为达到这个目的的第一步。”[7]

首先,共产原则要求每一个纳税人遵守税法,缴纳税款,并对逃税和偷漏税的行为进行惩处。同时,这一原则还要求完善税法,制止避税行为。据调查,在中国,有不少年收入100万的富人,按月薪3000元缴纳个人所得税。[8]这说明,我国的税法还需要大力完善。可以考虑在私有企业缴纳完企业所得税后,如果企业的分红比例达不到50%,也要按50%的分红计算个人所得,征缴相应的个人所得税。

其次,共产原则必然意味着累进税制,也就是要按照每一个人的纳税能力即其收入和财产的高低来进行公共收入的征集。但是,很显然,这一点必然会遭到拥有巨额财富的大资本家们的排斥,于是,资产阶级经济学家自然也要反对这一点。他首先指出,如果按相同的税率支付收入税,富人所付的税就已经比穷人付出的多了。然而,他所信奉的西方经济学理论却早已指出,随着收入的增加,每一美元的边际收益下降,为达到纵向公平,富人应该比收入低的人支付更高比例的所得税。对此,他又指出,你可能认为1美元对年收入100 000美元的人的价值比对年收入为25 000美元的人的价值的一半还要少,但你又如何知道的呢?收入高的人可能生病了,而且由于失去了工作能力而使未来的预期收入急剧减少,因此他非常珍惜当前的收入。[9]360如果真是这样,那么首先就应当抛弃他所信奉的西方经济学理论。但这样一来,他就无法在其他场合替资本家进行辩护了。其次,要知道穷人由于饮食较差、衣着单薄、工作劳累和工作现场环境差等原因,更容易生病和失去工作能力,而且即便没有失去工作能力也容易因为经济波动而失去工作,同时穷人平时没有储蓄或储蓄较少,从而1美元对穷人的价值仍然会比对富人的更高。如果非要说1美元对富人的价值更大,那只能归咎于富人的贪婪,以及资本主义制度使得对穷人来说只是用来买东西的金钱,在富人手里却可以用来剥削穷人。

3.阶级原则

在阶级社会里,与公共支出一样,公共收入也要体现阶级利益,这决定了要从哪个阶级那里去征集公共收入。例如,马克思和恩格斯在一篇书评中指出,“捐税能使一些阶级处于特权地位,使另一些阶级负担特别沉重,例如我们在金融贵族统治时期看到的情形就是这样。捐税只会使处于资产阶级和无产阶级之间的社会中间阶层遭到破产,因为他们的地位使他们不能把捐税的重担转嫁到另一个阶级的身上。”[10]348马克思在评价当年英国政府的预算时还指出,“以提高英国人民的日常消费品茶叶税和食糖税来弥补所得税的减少,这就是公然以增加对穷人的课税,来减轻对富人的课税”。[11]这表明,在资本主义社会里,征税是不可能根据个人的支付能力或纳税能力来进行的,也是不可能根据个人从公共支出的受益状况(无疑越是巨富,受益越多)来进行的。中下层人士承担的税负要比上层人士更重,从而公平原则在这里是根本谈不上的。

相反地,斯大林在谈到“不要在应该打击富农的时候打到中农身上”时指出,“拿个别税的问题来说吧。我们的政治局的决议和有关的法律规定,个别税的征收面不得超过农户总数的百分之二至百分之三,就是说,只向最富裕的一部分富农征收。但实际上是怎样做的呢?有许多地区征收面扩大到百分之十或十二,甚至更多,因此触犯了中农。现在还不到结束这种罪行的时候吗?”[12]这说明,在社会主义制度下,公共收入征收的阶级原则要求,对大多数收入在平均线以下的人,都不应当征收个人所得税。与资本主义社会扩大税基的行为相反,我们应当缩小个人所得税的覆盖面,提高高收入者的个人所得税税率。

4.适度原则

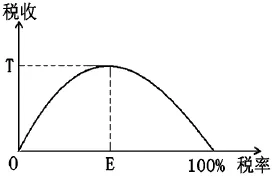

前面已经提到,充足的原则中已经包含适度的原则。这里补充一下西方公共经济学的观点。西方经济学家认为,公共收入规模过大,会影响经济增长,所以,有必要将公共收入规模确定在一个合理的水平上。对此,他们还提出了一个“拉弗曲线”,来说明宏观税率水平要控制在一个合理的限度之内。

图1 拉弗曲线示意图

如图1所示,纵轴表示税收收入,横轴表示税率。税率提高的最大限度是E点,因为如果超过E点,投资或生产的积极性受到影响,政府的税收收入就会减少。当税率提高到100%时,没有人愿意投资或生产,因此,E点以上是税收的“禁区”。适度的低税率从当前看可能会减少政府税收收入,但从长远看可以刺激生产,扩大税基,最终有助于税收的增长。[13]由此可见,拉弗曲线旨在强调税收的适度性,并以税收的长远增长为其理由。然而,税收只是公共收入的一个部分。尽管公共收入也存在适度的问题,但这不是拉弗曲线可以说明的。

我们在前面提到,公共收入包括公共企业的收入,对于这部分收入,当然是多多益善。因此,撇开税收不谈,随着公共企业尤其是公有制企业的发展壮大,公共收入也自然随之增长。在这里,公共收入与公共企业的投资或生产是相辅相成的,不存在公共收入多了会导致没有人愿意投资或生产的问题。因此,公共收入的适度性,只是从狭义上即从公共财政的角度来讲的,从广义上来讲,我们强调的则是公共收入的可持续性增长。

5.清楚原则

清楚原则是指,每个阶级或每个人承担了多少公共收入负担应当是清楚的。就税收而言,这取决于税种的设定。由于“直接税不容许进行任何欺骗,每个阶级都精确地知道它负担着多大一份公共开支。因此,在英国,再没有什么比所得税、财产税和房屋税等直接税更不受人欢迎的了。”[14]

据了解,目前国内一些私营企业主的个人所得税都通过各种操作规避掉了。有的私营老板年入100万只按月薪3000缴个税。某税务师事务所总经理表示,这种情况和现在分税征收机制也有关系,由于企业所得税的征收很多是在国税,而个人所得税的征收都是在地税,企业即可以准备两本账:高工资版本的账交给国税来降低企业利润以少交企业所得税,低工资版本的账则用来哄骗地税。[8]因此,要落实公共收入的清楚原则,就应当规定企业向工商部门报送一本账,然后国地两税部门根据工商部门的这同一本账进行查账和征税。与此同时,银行对于企业的征信在采用企业提交的账目时也只能使用企业提交给工商部门的同一本账。

就查账而言,1987年,美国税收组织只对1.1%的收入进行了审查,进入90年代以后,查账率持续下降。[9]365这实际上是模糊公共收入的清楚原则,放纵富人逃税,而穷人则没有多少税可逃。

清楚原则还意味着,公共收入本身也要像公共支出一样公开透明。但是,据报道,在国家发改委水价成本公开座谈会上,所有发言的自来水公司都表示赞成水价成本透明公开,这样能够尽快理顺价格机制,解决自来水公司长期亏损的问题。相反地,多数物价部门发言中都对水价成本公开进行批评,表示公开条件不成熟。而物价部门认为的条件不成熟,是因为水价中有很大比例成本为不宜公开的成本。例如本应该政府承担的管网投资,转嫁到了水价中;又如政府的一些不合理的行政性收费,附加在水价中。[15]这其实就是造成了公共收入的不清楚,而这笔不清楚的公共收入在支出时也不会做到透明,从而成为腐败的温床。

6.效率原则

效率原则是指公共收入在征集过程中对经济活动的负面影响要尽可能地小,同时,本身的征集成本要尽可能地低。例如,马克思曾经提到:“在估计捐税负担时,应该考虑的主要不是它的名义上的数额,而是捐税的征收方法和使用方法。印度的征税方法极为可恶,譬如就土地税来说,在现行的方法下,大概糟蹋的产品要比收获的为多。”[16]马克思和恩格斯还指出,“资本税作为单一税,有其优越性;所有的经济学家,尤其是李嘉图,都证明单一税有好处。资本税作为单一税,可以一举撤掉现今的数量庞大耗费巨大的税务机构人员,对生产、流通和消费的正常进程产生最小的影响,并且和其他一切捐税不同,征收的范围也包括投入奢侈品方面的资本”。[10]352

相反地,现代西方经济学则认为,站在效率的角度,对那些在生产和消费时几乎无替代品的商品征税是最好的。[9]388这实际上是鼓吹征收间接税。对此,马克思指出,无论怎样改变征税的形式,都不能使劳资关系发生任何重大的变化。但是,如果需要在两种征税制度间进行选择,则我们主张完全废除间接税而普遍代之以直接税;因为征收直接税比较便宜而且不干扰生产;因为间接税提高商品的价格,这是由于商人不仅把间接税的数额,而且把为交纳间接税所预先垫支的资本的利息和利润也加在商品价格上了;因为间接税使每一个人都不知道他向国家究竟交纳了多少钱,而直接税则毫无掩饰、简单明了,连最笨的人也不会弄错。所以,直接税使每一个人都能制约政府权力,而间接税则使任何自治的希望都归于破灭。[17]

效率原则还要求减轻公共收入提供者的缴纳成本。据了解,有些学术性的学会作为法人单位,每个月都要跑到税务部门报一次税,而这些学会的总经费也只有十几万元或几十万元,每年也只有寥寥几笔收入,报税成为一个不小的负担。既然我们可以区分小额纳税人和一般纳税人,那么我们也同样可以在报税方面区别对待。

实行家庭联产承包后,在农村征收农业税时,由于一些农民不按纳税通知书规定的时间主动到财政所纳税,乡镇干部和农税干部不得不挨家挨户登门征收,还往往被纳税人躲税,导致征税成本很高,还影响了村镇其他方面的工作。2004年,我国开始实行减征或免征农业税,到2006年1月1日,我国全面取消农业税,直接减少了农民的负担,同时体现了现代税收中的“公平”原则,这也是效率原则的一个体现。但是,免除农业税后,乡镇财政收入减少,一些乡镇政府难以维持正常运转,有违充足原则。其实,如果能够有效地把农村的村集体经济发展起来,就可以直接向村集体征收农业税,就能同时保证效率原则和充足原则。

7.民主法定原则

民主法定原则,是指公共收入的征集需要经过集体协商确定(在法治社会时代,特别是政府对于公共收入的征集,需要通过法定程序,由立法机构予以审议和批准),不能随意地征收或增收,也不能随意地减收或不收,如减免税等。

当前,中国国有企业的产权是属于新中国成立以来各届政府都要对其负责和效忠的国家的,是属于全体人民及其子孙后代的,不是属于哪一届政府的。但是,在国有企业的改革中,一些政府部门负责人却在其短暂的任期内,任意处置数十年积累起来的国有企业的产权,连人民代表大会的表决也不经过,就直接地化公为私,把国有企业私有化,造成国有资产的流失,并使公共企业收入这一部分公共收入失去可持续性,是严重违反民主法定原则的。

8.道德原则

在存在阶级的社会里,道德自然脱离不了阶级属性。但在维护统治阶级利益的根本前提下,道德也有一定的弹性,可以更多或更少地照顾到其他阶级的利益,从而讲不讲道德还是有较大差别的。例如,马克思就曾经提到,中国最有名的政治家之一许乃济,曾提议使鸦片贸易合法化而从中取利;但是经过国家全体高级官吏一年多的全面审议,中国政府决定:“此种万恶贸易毒害人民,不得开禁。”早在1830年,如果征收25%的鸦片贸易关税,就会带来385万美元的财政收入,到1837年,就会双倍于此。1853年,当时的咸丰皇帝虽然处境更加困难,并且明知为制止日益增多的鸦片输入而作的一切努力不会有任何结果,但仍然恪守自己先人的坚定政策。[18]相比之下,如今的烟草税也应当以限制吸烟直至几乎消除吸烟和烟草产业为主要目的,而不是以获取巨额税收为主要目的,否则就违背了道德原则。

列宁还曾经指出,间接税是最不公道的税,因为穷人付的间接税要比富人重得多。富人的收入相当于农民或者工人的十倍,甚至百倍。可是,难道富人需要的白糖也多百倍吗?难道他们需要的烧酒、火柴或者煤油也多十倍吗?当然不会的。富人家买的煤油、烧酒、白糖,比穷人家不过多一倍,至多也不过多上两倍。这就是说,富人交纳的间接税在他收入中所占的份额比穷人少。[19]因此,多收直接税,少收间接税,不仅符合清楚原则、效率原则,也符合道德原则。如果要收间接税,也就是要按消费来纳税,那么也只应当对奢侈消费品收间接税,避免收入越少的人负担越重。

此外,纸币的发行收入也要以维护币值稳定为前提,如果导致通货膨胀,也是不道德的。皮凯蒂也认为,只要把钱投资于房地产或者股票等,那么富人立刻就能逃过这种“通胀税”。甚至可以想象,通货膨胀在某种程度上更有利于富人而不是穷人[1]469。

道德原则还包含公共收入的负担要公平或者相对公平。2010年2月18日,美国德克萨斯州奥斯汀市的联邦税务局遭自杀性袭击:一名52岁的软件工程师因为对税务局感到“强烈不满”,先纵火烧毁自家房屋,然后驾驶轻型飞机撞入一座有200多名雇员的税务局大楼。调查人员事后发现,这个名叫斯塔克的中年飞行员生前曾在网上宣称,联邦政府和税务局“太坏了”,他们抢走了普通人的钱,让普通人失业,却允许大公司的高官们心安理得地拿着数百万年底分红一走了之。①参见人民网2010年2月20日的报道高轶军《警方披露驾飞机撞税务局大楼的美国人“遗书”》,载http://world. people.com.cn/GB/10983467.html。

如今有人主张,公共企业如国有企业要把税后利润的一部分用于公共财政,如用于保障和改善民生的公共财政支出上。这其实是要公共企业补贴私人资本和境内的外国资本。这是因为,公共财政本来就应当由国有资本和私人资本及境内的外国资本共同通过纳税来负担。如果国有资本在纳过税之后还要用税后利润额外负担一部分,那么私人资本和境内的外国资本自然就相应地少负担了一部分,从而对国有资本及其所有人——全体民众是很不公平的。

三、结束语

当前,我们要全面深化改革,包括财税制度改革在内的公共收入体系改革也是应有之义。要顺利地完成这些改革,就必须以科学的理论为指导。对此,习近平总书记强调,“学习马克思主义政治经济学基本原理和方法论,有利于我们掌握科学的经济分析方法,认识经济运动过程,把握社会经济发展规律,提高驾驭社会主义市场经济能力,更好回答我国经济发展的理论和实践问题,提高领导我国经济发展能力和水平”。①参见新华网2015年11月24日的报道《习近平:发展当代中国马克思主义政治经济学》,载http://news.sinhuanet. com/politics/2015-11/24/c-1117247881.htm。上面参照马克思主义政治经济学基本原理所探讨的公共收入的原则,应当作为公共收入体系改革的重要参考。

[1][法]托马斯·皮凯蒂.21世纪资本论[M].巴曙松,陈剑,余江,等,译.北京:中信出版社,2014.

[2]张同青,包晓艳.养路费改征燃油税的难点及对策[J].税务研究,2006(2).

[3]杨玉华,冯雷,丁文主.税收监管逆调节加剧收入分配不公 加大贫富差距[N].经济参考报,2010-05-17.

[4]马克思恩格斯文集:第1卷[M].北京:人民出版社,2009.

[5]马克思恩格斯全集:第6卷[M].北京:人民出版社,1961:303.

[6]高培勇,等.公共经济学[M].北京:中国社会科学出版社,2007:204.

[7]马克思恩格斯全集:第2卷[M].北京:人民出版社,1957:615.

[8]郭一信.富人避税调查:私营老板年入100万只按月薪3000缴个税?[N].21世纪经济报道,2011-05-16(05).

[9][美]大卫·N·海曼.《公共财政:现代理论在政策中的应用》[M].章彤,译.北京,中国财政经济出版社,2001.

[10]马克思恩格斯全集:第10卷[M].北京:人民出版社,1998.

[11]马克思恩格斯全集:第16卷[M].北京:人民出版社,2007:57.

[12]斯大林选集:下卷[M].北京:人民出版社,1979:89-90.

[13]朱柏铭.公共经济学[M].杭州:浙江大学出版社,2002:224.

[14]马克思恩格斯全集:第11卷[M].北京:人民出版社,1995:579.

[15]盛大林.反对公开水价成本物价部门“替谁说话”[N].经济参考报,2010-06-04.

[16]马克思恩格斯全集:第12卷[M].北京:人民出版社,1962:551.

[17]马克思恩格斯全集:第21卷[M].北京:人民出版社,2003:274.

[18]马克思恩格斯文集:第2卷[M].北京:人民出版社,2009:634.

[19]列宁全集:第7卷[M]北京:人民出版社,1986:149.

[责任编辑:杨彧]

On the Significance and Principle of Public Revenue

Yu Bin

Public revenue which is obtained by main body of public economy is used for meeting the public expenditure.However,according to the requirement put forward by Chinese president Xi Jinping that new theory of Chinese Marxism political economics should be unceasingly expounded,it is necessary for us to analyze and expound it from the perspective of Marxism political economics. Besides being used for public expenditure,public revenue can be used differently for various purposes by choosing different forms of public revenue.When we mention to the principle of public revenue,we should know that public revenue practically conforms to and should conform to its principle at current stage.

Public Economics;Public Revenue;Political Economics;Marxism

F812.4

A

1673-8616(2016)03-0005-09

2015-01-14

中国社会科学院2015年创新项目“当代中国特色社会主义与市场经济研究”

余斌,中国社会科学院马克思主义研究院研究员、博士生导师(北京,100732)。