高管年龄对企业业绩的影响研究

——基于A股上市公司的研究

2016-09-18姜洋

姜洋

高管年龄对企业业绩的影响研究

——基于A股上市公司的研究

姜洋

一直以来,高层管理人员是企业非常重要的人力资源。高管人员的重要性决定了其对企业绩效以及整个公司的前景至关重要。通过现有的文献研究发现,高层管理人员年龄与企业绩效的具体关系在学术界众说纷纭,意见不一。因此,选取在沪深A股的629家上市公司2013、2014两年数据为样本,研究高管年龄与企业绩效之间的相关关系。本文的实证分析结果表明,高管年龄对企业业绩呈现负向关系。

高管特征;年龄;企业绩效;沪深上市公司

一、引言

目前企业的所有权及控制权相分离,企业所有者对企业的日常运转、经营决策等不是十分了解,然而高管直接掌握了公司的主要决策权,对企业发展有着决定性的作用。根据已有的研究成果来看,高管人员的自身特征会对企业的绩效产生非常重要的影响。高管人员的年龄是影响企业绩效的重要因素之一,可以从如下四个方面认识管理者年龄对其企业绩效的影响:不同年龄段的高管人员的工作经验和社交人脉、对风险的接受程度、思想和创新力以及对员工的工作态度的影响。

二、文献综述

高管团队成员年龄与企业绩效之间的关系是学术界研究的重点关注点之一。徐经长和王胜海(2010)通过实证研究表明上市公司的绩效与高管人员的年龄显著相关。王萌(2012)研究发现沪深两市的制造业首席财务官年龄与企业业绩显著负相关。陶宝山(2012)研究结果表明中小企业板上市公司高管年龄与企业绩效也是负相关。当然也有学者得出了不同的观点,季健(2011)通过研究发现高管团队平均年龄与企业绩效之间存在正相关。王凯(2013)通过研究发现高管年龄征与公司经营绩效的关系并不显著。

纵观国内外学术界研究成果,可以发现学者们对高管年龄与企业绩效之间的关系意见不一致。通过以往的研究可以发现,年长的高管具有广泛的社会关系和丰富的任职经验,但是他们对新事物和新思维的接受程度相对较低。因此提出本文的研究假设:H1:高管人员的年龄与企业业绩显著负相关。

三、研究设计

1.数据来源

本文研究样本选取沪深主板A股上市公司2013、2014年的数据,高管个人特征数据来自国泰安数据库。样本选择原则:剔除了各变量数据不全的样本,剔除了金融业,剔除了ST公司,对所有变量按上下1%的比例进行了缩尾处理。经样本筛选共收集到沪深两市629家上市公司2013、2014年1108个观测样本值。前期数据处理利用Excel 2013软件完成,回归分析利用Spss13.0软件完成。

2.构建模型及解释变量

研究高管团队对企业绩效的影响分析运用模型如下:

ROE=α+β0*AGE+β1*SIZE+β2*LEV+β3*MAG SH+β4*DUALITY+β5*COMPENSATION+£

(1)被解释变量——企业业绩(ROE):净资产收益率是企业的核心业绩指标,它是评价公司经营业绩的最具综合性的财务指标,也是投资者和监管者都较为关注的企业业绩指标。

(2)解释变量——高管年龄(AGE):高管团队年龄以2013、2014年内高管人员实际年龄为准,将所取得的样本公司中高管团队成员年龄取平均值。

(3)控制变量——控制高管持股比例(MAGSH):本文中高管持股比例变量的值为样本公司高管人员各自持股数与公司总股本之比。公司规模(SIZE):为了使变量不存在一些不等级差异,不影响变量分析结果的系数,将公司规模定义为对企业总资产量取LN对数。财务杠杆(LEV):企业财务杠杆及资产负债率会影响企业研发投入的资金规模这最终会在一定程度上影响企业价值。高层管理人员薪酬(Compensation):我们选择公司高层管理人员薪酬总额的自然数来表示。两职合一(duality):若董事长和总经理是同一人的话,duality取值为1,否则为0。此外本文考察的样本涵盖了2013、2014年2个年度,每一个年度样本数据均存在差异,因此对年度进行了处理。

四、实证分析

1.描述统计

根据本文研究需要,对于所涉及到的被解释变量、解释变量、控制变量运用spss13.0对这些变量做了描述性统计,描述性统计结果见表1。

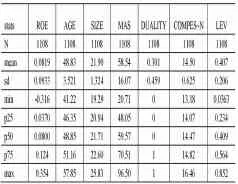

由表1可以得出以下结论:从企业业绩来看,最好的达到0.354,最差的为-0.316,平均值为0.0819。总的来看,企业业绩是比较好的。但其离散值为0.0933,上市公司业绩上下波动还是比较大的。从高管团队的年龄来看,1108个样本值中,高管团队的平均年龄为48.83,高管团队的年龄的最大值为57.83岁,小值为41岁。总的来说,我国上市公司的高管年龄在朝着年轻化的趋势发展。从企业规模来看,最大值为25.83,最小值为19.29,平均规模为21.90,说明深沪两市的上市公司规模存在差别,但总的来看,公司规模比较大。

表1 高管团队年龄与企业绩效关系的描述统计分析

2.相关分析

通过相关分析可以初步了解各个变量之间的相关程度是否会影响到模型的估计质量,本文的Pearson相关系数见表2。

表中各变量的系数可以看出,高管团队年龄在1%显著性水平下与企业绩效呈负相关。初步验证了假设,高管年龄对企业绩效有显著负向影响。一般认为,两个解释变量间的相关系数小于0.5,则解释变量间就不存在严重的多重共线性的问题.模型中各主要变量之间的相关系数均在0.5之内,因而模型中不存在多重共线性问题。

3.回归分析

为验证沪深两市上市公司高管团队年龄对企业业绩的影响,本文通过以上模型进行回归分析,回归结果见表3。

通过表3的回归结果可以发现高管年龄的系数β0 为-0.0049972,高管平均年龄与企业业绩存在负相关关系,而且P值为0,说明在1%的水平下显著相关。说明高管团队平均年龄偏低的企业,其净资产收益率即企业业绩偏高,这在一定程度上为上文观点提够了依据:年龄偏低的高管团队乐于冒险或打破现状的原因。相反,如果高层管理团队中成员的平均年龄偏高时,企业业绩也会显得一般。

五、结论

本文通过对629家沪深上市公司2013、2014年2年的样本数据进行分析,检验高管团队年龄特征与企业业绩的关系,通过研究发现高管团队年龄特征对企业业绩产生显著负向影响。通过本文的研究成果,并且考虑到当前我国人才市场的实际情况和企业对于人才发展和利用的现状,提出以下建议:

人才市场存在信息不对称的情况,人才的信息提供以及公司对人才某方面的实际需求的不匹配问题大大存在。因此,不能只依据高管年龄直接判断该人才的价值。企业应该倾向于多采用具有大胆创新,思想积极的年轻高管人员,他们能给企业注入新鲜血液。当然我们也要看到年轻高管人员存在的问题,年轻的高管缺乏丰富的工作经历。因此,企业还应该引进年龄偏高的高管人员,其丰富的经验和社交能力能够保证企业稳定发展。

[1]缪小明,李淼.科技型企业家人力资本与企业成长性研究[J].科学学与科学技术管理,2006(2):126-131.

[2]陶宝山,徐隽.高管团队特征与公司绩效的关系——基于中小企业板上市公司的经验证据[J].会计之友,2012(7):106-108.

[3]王萌.CFO特征与企业绩效相关性研究[J].会计之友,2012 (6):72-73.

[4]陶宝山,徐隽.高管团队特征与公司绩效的关系——基于中小企业板上市公司的经验证据[J].会计之友,2012(7):106-108.

[5]刘玉春.股东背景、高管特征与高新技术企业绩效关系研究——基于中关村新三板的场外教育信息[J].中国注册会计师,2012,07:90-91.

[6]余国新,程静,张建红.中小板高新技术行业上市公司高管背景特征与经营绩效关系的研究[J].科技管理研究,2010(01):179-183.

(作者单位:中南财经政法大学会计学院)