产融结合、投资效率与企业经营绩效

——基于制造业上市公司面板数据的实证研究

2016-09-15黄昌富徐亚琴

黄昌富 徐亚琴

(三峡大学经济与管理学院湖北宜昌443002)

产融结合、投资效率与企业经营绩效

——基于制造业上市公司面板数据的实证研究

黄昌富徐亚琴

(三峡大学经济与管理学院湖北宜昌443002)

本文以我国2009—2013年参股非上市金融机构的沪深A股制造业上市企业为研究样本,实证考察了产融结合、投资效率与企业经营绩效的关系以及三者关系在不同产权属性下的差异。研究发现,无论对国有企业还是非国有企业,产融结合都能够改善企业的投资效率;产融结合有助于企业的市场绩效提升,但不利于财务绩效提升,这一结果在非国有企业中显著而在国有企业中不显著;企业投资偏离“合理区间”程度越大,投资效率越低,国有企业的财务绩效和市场绩效越差,而在非国有企业中却相反。

产融结合;投资效率;经营绩效;产权属性

一、引言

产融结合一般指产业资本与金融机构之间,通过相互参股、持股、控股等方式实现的内在融合或结合(蔺元,2010)[1],是产业资本发展到一定程度后提升资本运营水平的要求。20世纪80年代以来,竞争环境动态化及产业边界模糊化(支燕等,2011)[2],一些企业通过实现产业资本与金融资本外部信贷关系内部化来获得竞争优势,已成为其适应全球化竞争和无边界发展的重要战略。产融结合一般可分为由产及融(产业类企业参股金融机构)和由融及产(金融资本参股产业类企业)两种形式。在我国,出于维护经济安全的考虑,后一种形式受到严格限制,而产业资本投资金融行业所受限制较少,因此本文研究视角确定为由产及融的产融结合。

我国金融市场化改革和资本市场的发展,使越来越多的大型产业集团进入金融领域且呈现愈演愈烈之势,相比产融结合发展实践,有关产融结合的理论研究则明显滞后。已有文献较多属于规范性理论探讨,仅有少数学者实证研究了产融结合的动因(支燕等,2011;杜传忠等,2014)[2-3]、产融结合与融资约束(万良勇等,2015;刘锡良等,2015)[4-5]、产融结合对绩效的影响(Li和Greenwood,2004;张庆亮等,2007;Pantzal等,2008)[6-8]等。产融结合有利于促进规模经济,缓解融资约束(万良勇等,2015)[4],然而,产融结合作为一种“虚实融合”

的跨界战略,其对企业的投资行为、投资效率等经济后果究竟会产生何种影响,国内现有相关研究文献并未研究到这一问题。

基于产权属性的企业投资行为及经营绩效研究一直是学术界讨论的热点,国有企业相比民营企业,具有更充裕的社会资本,更软的预算约束(江伟等,2006)[9],同时也存在严重的委托代理问题。已有文献主要是从产权属性的企业投资差异(张功富,2011)[10]和企业绩效差异(Dewenter和Malatesta,2001;胡一帆等,2005)[11-12]等视角来展开研究的,而从产权属性角度,把产融结合、投资效率与经营绩效这三者联系起来考察的文献并不多见。经验观察表明,产权属性的不同使得国有企业和非国有企业在产融结合实践方面存在差异,那么在不同产权属性下,产融结合、投资效率对企业经营绩效的作用或影响方面是否存在差异,也是本文要探讨的问题。

基于上述分析,本文采用2009—2013年具有产融结合行为的沪深A股制造业企业的面板数据,从产权属性视角,就产融结合对投资效率的影响,产融结合、投资效率对企业经营绩效的影响进行实证研究,以期对产融结合的相关主体从产权属性视角来审视和改善产融结合实践、提高企业投资效率和经营绩效提供有效的理论指导和实践启示。

二、理论分析与研究假设

(一)产融结合与企业投资

在资本市场发育不完善、融资约束普遍存在的环境下,利用产融结合建立融资渠道,成为一些大型非金融企业高度重视的战略选择。从理论上讲,产融结合将企业外部借贷关系内部化,有利于节约企业外部融资所付出信用和信息甄别、履约等交易费用,从而降低融资成本,获得融资便利,缓解融资约束(邓建平等,2011)[13],那么也必然会对企业的投资产生影响。

产融结合可能有助于企业提高投资效率。

首先,它可能在一定程度上缓解融资约束和投资不足问题。在我国转轨和新兴的资本市场中,企业投资机会与融资约束并存,对民营企业尤其如此(于蔚等,2012)[14],而融资约束会迫使企业放弃某些投资机会,造成投资短视。产融结合有利于促进产融双方信息对称,金融机构基于信息对称的条件,会为作为其股东的企业提供较为宽松的融资政策和相对优惠的融资成本,企业抓住投资机会的可能性就更大,从而有助于提高投资效率。已有银企关系研究表明,企业持股银行能享有更高的信贷额度,并有利于缓解融资约束(Lu等,2012)[15]。

其次,产融结合可能使企业投资决策更加科学。产融双方的合作伙伴关系便于金融机构利用自身信息、管理、专业理财和资本运营优势(张庆亮等,2007)[7]为生产企业的经营活动、投资决策提供专业咨询和指导,促进生产企业提高决策质量,这将有助于企业改善投资效率。

再次,产融结合可能在一定程度上抑制企业过度投资。尽管大股东对管理者的投资行为起着有效的监督作用(陈燕,2009)[16],但在当下中国金融体制和产融关系下,参股金融的企业大多不在于谋求对金融机构治理的话语权,通常也成不了控股股东,相反,其重要目的是以双边关系弱势一方的姿态获得金融机构的信贷支持。但金融机构为保障放贷资金安全,会对股东贷款给予更加有针对性的专业咨询和督导,防止企业利用股东地位引致贷款风险,从而抑制企业过度投资;企业为迎合金融监管要求通常也会自觉抑制过度投资,提高投资效率。综合以上分析,提出如下研究假设。

假设1产融结合有助于改善企业的投资效率。

(二)产融结合与经营绩效

关于产融结合对企业经营绩效的影响,学术界尚未有定论,但比较一致的结论是由于产融结合程度不深,产业资本与金融资本尚未形成实质意义上的融合,导致产融结合存在着大量的无效性。张庆亮等(2007)[7]发现产融结合对上市公司绩效的促进作用并不明显。蔺元(2010)[1]采用事件研究法,发现参股非上市金融机构后,企业经营绩效在降低,也没有产生协同作用,样本企业的产融结合不具备有效性。其他研究,如Li和Greenwood(2004)[6];Pantzal、Park和Sutton(2008)[8]也得到了类似的结论。

经验观察表明,企业参股非上市金融机构,意图之一是通过利润分红来获得报酬,大部分上市公司的绝对出资额虽然较大,但其占所参股金融机构的股权比例却大多较低,在利润分配等决策上基本没有话语权,如果被投资的金融机构不分配利润,对企业而言,意味着大笔资金沉淀其中,会损害企业的财务绩效。但企业参股金融机构,会给资本市场传递一种积极信号,提升其在信贷市场中的声誉,关系银行可为其提供隐性担保,增强其信用评级(Morgan,2000)[17]。已有研究证实,金融关联的建立折射出企业的发展能力,能够提高市场对企业的预期价值(邓建平等,2011)[13]。在我国,由于金融机构的社会信用水平通常要高于一般生产企业,实现产融结合的企业,其信用就算得到了金融机构的认可。投资者基于在企业估值方面可以搭乘金融机构的便车,在我国股票市场存在“羊群效应”条件下,会竞相追逐金融机构认可的企业,推动股价上涨。根据以上分析,提出如下研究假设。

假设2产融结合程度与企业的财务绩效负相关,与市场绩效正相关。

鉴于产权治理机制的作用,产融结合对不同产权属性的企业经营绩效的影响应该是有差别的。长期以来,在国有企业产权改革不到位的情况下,政府成为其隐性担保者或行为背书人,这使得我国信贷市场长期存在偏好国有企业的信贷歧视现象(万良勇等,2015)[4]。国有企业具有更充裕的社会资本,更软的预算约束,更容易获得政府在银行信贷方面的支持,因此对其唾手可得的信贷资源并不珍惜,即使产融结合也难以获得与此相应的效益,产融结合与企业财务绩效和市场绩效的关系并不显著。非国有企业依然面临严重的“金融歧视”(陆正飞等,2009)[18],其无论通过产融结合还是外部信贷获得资金,都会有更高的成本,抑制财务绩效;而能够建立产融结合关系本身,表征企业具有获得信贷资源的能力和优势,这种能力和优势会赢得投资者对其追捧,推升股票价格,提高市场绩效。由此,本文基于假设2提出如下子假设。

假设2a对于国有企业而言,产融结合程度与企业的财务绩效和市场绩效的相关性不显著。

假设2b对于非国有企业而言,产融结合程度与企业的财务绩效负相关,与市场绩效正相关。

(三)企业投资效率与经营绩效

投资是企业的重要战略活动,投资效率高低会直接影响企业长远发展和整体价值。投资效率指企业的实际投资水平偏离正常投资水平的程度,投资偏离程度越大,投资效率越低。一般来说,高效率投资有利于公司提高盈利水平,给股东带来较高回报;但当公司投资偏离正常水平时会使企业蒙受损失,影响企业整体价值。Mcconnel和Muscarella(1985)[19]指出,当企业投资额是计划内投资时,企业价值会增加,合理的扩张速度对企业价值有促进作用。而对于有过度投资倾向的企业,Jensen(1993)[20]得出的结论是新增投资额会损害企业的经营业绩,降低企业价值。高明华等(2012)[21]认为,投资效率越高的企业,其经营绩效越好。由此,本文提出如下研究假设。

假设3总体而言,企业投资偏离程度越大,投资效率越低,企业经营绩效越差。

产权属性影响投资效率已成共识。国有企业因其角色的特殊性,更多地考虑社会效应和政治目标,而并不是单纯追求经济目标。并且预算软约束及委托代理问题使国有企业管理者几乎不用承担决策失败风险,使其更具有扩张的冲动,表现出显著的过度投资倾向(申慧慧等,2012)[22],这种偏离经济目标的投资往往是低质量投资,会恶化企业的财务状况,损害企业价值。

非国有企业因融资约束而表现出一定程度的投资不足。内生于股权属性的“金融歧视”使得非国有企业获得资金不易,加之管理者对于决策失败所要承担的风险远高于国有企业,因此其决策行为更谨慎,投资盲目性相对较小。在企业决策者对未来“看不准”时,他们“宁愿错过也不愿做错”,在表象上呈现出投资不足的非效率投资,可能使企业实际上规避了风险;与此同时,决策者对企业及个人经济目标最大化的追求,又会使其在对未来“看得准”时在投资上表现出较强的风险偏好,在表象上呈现为投资过剩的非效率投资,可能使他们抓住了未来的大机会。因此,在股权机制的内在作用下,实践中表现为投资不足或投资过剩的非效率投资,在大多数情况下都是符合或超出效率目标的投资,会给企业带来好的经营绩效。由此,针对假设3本文提出如下子假设。

假设3a对于国有企业而言,投资偏离程度越大,投资效率越低,企业的财务绩效和市场绩效越差。

假设3b对于非国有企业而言,投资偏离程度越大,表象上的投资效率越低,企业的财务绩效和市场绩效越好。

三、 研究设计

(一)样本与数据来源

本文以2009—2013年参股非上市金融机构的沪深A股制造业企业为研究样本,之所以选择参股非上市金融机构,是因为上市金融机构的总资产一般较大,企业持股所占比例通常太低,加之持股上市金融机构的企业交易频繁,数据不稳定;选择制造业是因为制造业企业通常具有较大规模,产融结合现象最为明显。本文按照以下标准对样本进行筛选:(1)剔除创业板公司及*ST、ST公司;(2)剔除2009—2013年间中途退出或退出后又进行产融结合的公司以满足平衡面板数据要求;(3)考虑到后文需要滞后一期的数据,因此剔除首发上市日期在2007年12月31日以后的公司;(4)剔除参股比例缺失及相关财务数据不全的公司。最终获得119个有效样本,其中国有控股企业63家,非国有控股企业56家,共595个样本观测值。

数据主要来源于以下几个方面:(1)Wind数据库中关于上市公司参股非上市金融机构情况专题统计资料;(2)CSMAR数据库中国上市公司财务指标数据库;(3)上海、深圳证券交易所提供的相关信息。本文选用Eviews8以及SPSS19.0对数据进行统计分析。

(二)变量定义

1. 产融结合

以往文献中比较常见的做法是以产业型企业持有金融机构股权比例来量化产融结合程度(蔺元,2010)[1],但都将参股比例划分了区间。本文以上市公司持有金融机构股权比例和参股金融机构的数量来衡量产融结合程度,分别从产融结合深度和广度两方面加以描述。对于一家上市公司参股多家金融机构且参股比例各不相同的情况,本文以最高持股比例来衡量该公司的产融结合深度,因为最高持股比例体现了样本公司对金融机构的影响力和控制力,也避免重复统计。

2. 企业投资效率

关于投资效率的衡量,主流文献的基本思路大致相同。借鉴Richardson(2006)[23]、花贵如等(2010)[24]的研究,本文首先估算企业正常的资本投资水平,然后用实际投资水平与估算的正常投资水平之差(即模型残差ε)的绝对值作为投资效率的代理变量。模型残差ε为投资偏离程度,其绝对值可以直接衡量企业非效率投资程度,进而反映企业的投资效率。残差绝对值越小,说明偏离正常投资程度越小,非效率投资越少,投资效率就越高;反之,投资效率越低。设定回归模型如下

Investi,t=α0+α1Growthi,t-1+α2Levi,t-1+α3Cashi,t-1+α4Agei,t-1+α5Sizei,t-1+α6Reti,t-1+α7Invi,t-1+ΣYear+ε

(1)

其中,Investi,t表示第i个企业第t年的投资量,用购建固定资产、无形资产和其他长期资产支付的现金减去处置固定资产、无形资产和其他长期资产收回的现金净额,与年初总资产的比值表示;Invi,t-1是第i个企业第t-1年的投资量,计算方法同上;Growth是企业的成长性,用营业总收入增长率表示;Cash表示货币资金,用货币资金持有量/总资产计算;Ret是股票回报率,由于我国证券市场投机盛行,股票回报率严重偏高于上市公司的经营业绩和发展预期,并非公司投资决策的可靠参考依据,故用净资产收益率来替代。为了消除年度因素的影响,本文加入四个年份(Year)虚拟变量。(模型中其他变量说明见表1)。

表1 变量定义一览表

3. 企业经营绩效

经营绩效既是企业实际运营效果的体现,也是对投资者市场预期的反馈。学术界关于企业经营绩效的度量基本已成定论,包括财务绩效指标和市场价值指标两类,前者通常以总资产收益率、净资产收益率、销售净利率等指标度量,后者通常以托宾Q值度量。本文运用主成分分析法对总资产收益率和净资产收益率提取主成分(FP)来度量企业财务绩效,用托宾Q值表示企业市场绩效。

4. 控制变量

参照黎文靖(2014)[25]等的研究,本文选取的控制变量包括内部现金流量(Cashflow)、企业上市年龄(Age)、资产负债率(Lev)和企业规模(Size)。

变量的详细定义见表1。

(三)模型设计

为了探索产融结合、投资效率与企业经营绩效三者之间的关系,本文构建如下三组回归模型对前文提出的研究假设进行检验。

第一组模型:产融结合对投资效率的影响

Eff_invit=β0+β1Shareit(Numit)+β2Cashflowit+β3Ageit+β4Levit+β5Sizeit+εit

(2)

第二组模型:产融结合对经营绩效的影响

FPit=β0+β1Shareit(Numit)+β2Cashflowit+β3Ageit+β4Levit+β5Sizeit+εit

(3)

MPit=β0+β1Shareit(Numit)+β2Cashflowit+β3Ageit+β4Levit+β5Sizeit+εit

(4)

第三组模型:投资效率对经营绩效的影响

FPit(MPit)=β0+β1Eff-invit+β2Cashflowitit+β3Ageit+β4Levit+β5Sizeit+εit

(5)

四、 实证分析

(一)资本投资模型(模型1)的估计结果

本文运用Eviews8计量软件,对模型(1)分别进行了随机效应和固定效应的估计,并进行了Hausman检验,检验统计量的值所对应概率值小于5%,拒绝了随机效应模型更有效的原假设,因此选择固定效应模型。结果显示,除了Growtht-1和Sizet_1不显著之外,其余变量的结果都和预期相同。其中,资产负债率(Levt-1)、上市年龄(Aget-1)同资本投资(INVt)显著负相关,而现金持有量(Casht-1)、股票收益(Rett-1)以及上一期资本投资(INVt-1)与资本投资(INVt)显著正相关。这与花贵如等(2010)[24]估计的回归结果大体一致,说明本文借鉴Richardson(2006)[23]的模型估算的结果是具有可信度的,同时,模型整体拟合度为47.75%,解释力较强。

(二)描述性统计

表2列出了全样本和分组样本主要变量的描述性统计特征,包括均值和标准差,结果保留三位小数。为更好地揭示分组样本之间的差异性,本文使用T检验,对国有企业和非国有企业各变量的样本均值进行了比较。整体而言,除了持股比例(Share)、投资效率(Eff-inv)及内部现金流(CF)方面差异不大之外,其它变量两组均有较为显著的差异。

描述性统计中需要注意的是:(1)平均持股比例约为8%,总体而言产融结合的程度较低,远未达到绝对控股比例,表明产融结合可能还处于初级阶段;国有企业持股比例的均值大于非国有企业,说明国有企业的财力更雄厚,参股金融机构的程度更深。(2)投资偏离度平均值为3.4%,远远高于Claessens等(2008)[26]用巴西上市企业样本估算的0.34%,这表明我国产融结合的上市企业投资效率较低。(3)无论是从财务绩效指标(总资产收益率、净资产收益率和综合指标(FP))还是市场绩效指标(托宾Q值)来看,非国有企业比国有企业均更好。

在595个观测值中,有315个是国有企业,占总体的52.94%。

表2 描述性统计

(三)实证分析与结果

本文运用最小二乘法来检验产融结合、投资效率与经营绩效的关系,考虑到样本公司的截面数据规模较大,回归结果可能存在异方差,本文在最小二乘法(OLS)的权重选项中选择截面加权(cross-section weights)。以下的回归结果都是基于加权的最小二乘法。

1. 产融结合与企业投资效率的回归检验

由表3可以看出,持股比例与非效率投资负相关,即产融结合的深度越深,投资偏离程度越小,企业投资效率越高,也就是产融结合有助于改善企业的投资效率,在全样本、分组样本中都在1%的置信水平下显著,假设1得到支持。参股金融机构的数量与非效率投资负相关,即产融结合度越广,投资偏离程度也越小,企业投资效率越高,这个结果在总样本和国有企业样本是在5%或1%的水平下显著,在非国有企业样本不显著,这部分地支持了假设1,即产融结合有利于改善企业的投资效率。除产融结合能够缓解融资约束、扩大规模经济以改善企业投资效率外,我们认为,金融机构的信贷风险约束机制和投资咨询机制,也是促进企业改善投资效率的重要因素。

表3 产融结合与企业投资效率

注:括号内的数字是检验的T值,***、**、*分别代表在1%、5%和10%的显著性水平,下同。

2. 产融结合与经营绩效的回归检验

如表4所示,在全样本中,持股比例与企业财务绩效负相关,在5%的置信水平下显著,即产融结合深度越深,企业的财务绩效越低。这一结果可能的解释是,持有金融机构股权的比例越高,意味着短期内有大笔的资金投入但并不能带来立竿见影的收益,即便获得了更便利的融资,进行了有效的投资,但这些投资并不能带来当期或近期财务绩效,甚至会降低甚至恶化当前的财务状况。这也进一步验证了当前我国产融结合存在着许多负效性,可能是导致许多企业中途退出产融结合的原因之一。参股金融机构的数量与财务绩效呈现负相关关系,但不显著。持股比例和参股金融机构的数量即产融结合的深度和广度都与企业的市场绩效正相关,并且在5%和1%的水平下显著,说明产融结合程度越高,股票市场对企业的总体评价和未来价值的预期越好,股票价格越高。这或许也是很多公司进行产融结合后虽然财务绩效不好,但一直维持甚至加深产融结合的原因。由此,假设2得到支持。

控制变量中,需要注意的是:资产负债率与财务绩效和市场绩效都是显著负相关,说明企业的负债比重越高,承担的风险越大,财务绩效会越差,投资者对企业的市场价值也越不看好。企业规模与财务绩效正相关,与市场绩效显著负相关。这可能是因为企业的资产规模越大,规模效应越明显,财务绩效越好;而资产规模越大,在股票市场上越不容易炒作,大盘股蓝筹股的股价炒不上来就是这个道理,这也与我国股市的投机文化有关,人们炒作垃圾股的热情远高于投资蓝筹股的热情。

由于产权属性的差异,各种因素对国有企业和非国有企业绩效的影响各不相同。如表5所示,在国有企业样本中,产融结合的程度(深度和广度)与企业财务绩效和市场绩效的关系不显著,假设2a得到了支持。在非国有企业样本中,产融结合的深度与企业财务绩效在1%的水平下显著负相关,广度与财务绩效的关系,但不显著;持股比例和参股家数与企业市场绩效都在5%的水平下显著正相关,即产融结合的程度越高,企业的市场绩效越好,假设2b得到了支持。

表4 产融结合与经营绩效

表5 产融结合与经营绩效(分组)

控制变量中,企业规模对国有和非国有企业财务绩效的影响都显著为正,但系数大小表明,非国有企业的规模效应大于国有企业。可能的原因在于国有企业规模过大更容易使得管理效率低下、内部代理问题更严重,反而产生相对的“规模不经济”。

3. 投资效率和经营绩效的回归检验

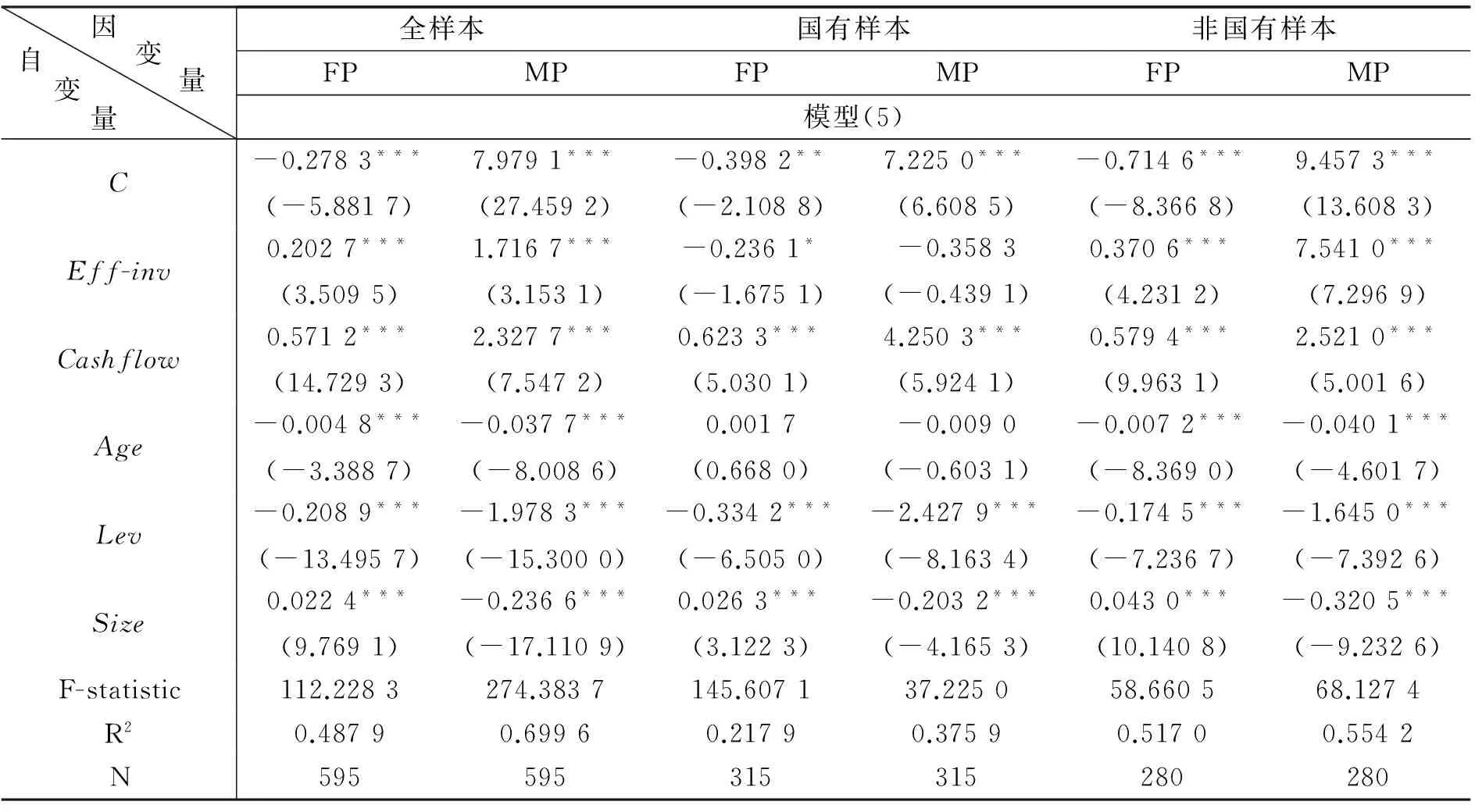

由表6可以看出,对于全样本而言,企业非效率投资与企业的财务绩效和市场绩效都是显著正相关,即投资的偏离程度越大,财务绩效和市场绩效反而越好,与假设3不符合,也与人们的逻辑判断相左。区分企业属性,情况有差异,对于国有企业样本,非效率投资与经营绩效呈现微弱的负相关(与财务绩效在10%的水平下负相关,与市场绩效关系不显著),即投资偏离程度越大,绩效越差,部分支持了假设3a,符合逻辑判断;但在非国有企业样本中,非效率投资与企业的市场绩效和财务绩效均在1%的水平上显著正相关,即投资偏离程度越大,表象上的投资效率越低,企业的财务绩效和市场绩效越好,假设3b得到了支持。

为何会出现这种差异,本文认为与以下两个因素有关:一是本文样本数据的时间窗口为2009—2013年,此期间恰恰是为了应对全球经济危机由中央政府主导、主要投向国有企业的4万亿资金落地的时间段,此间国有企业过度投资之严重、投资决策质量之低下已经广泛为人诟病,本文不赘述;而同期民营企业并没有从4万亿中分到多少份额,没有资金宽松条件下作出低质量投资决策的“本钱”或“犯错机会”,因此,如果说民营企业在此期间存在非效率投资的话,一定是经验观察误判了,因为在如此危局下民营企业若敢于大胆投资或紧缩投资规避风险,一定是符合效率目标的。二是不同产权属性下国有企业和非国有企业面临不同的委托代理问题所致,对于国有企业的决策者而言,低质量决策及过度投资可能对决策者个人利益目标最大化更有利,而由此引起的恶劣经济后果往往被消弭于复杂的委托代理过程中,个人一般不会承担风险;对非国有企业决策者正好相反,低质量决策及过度投资、投资不足引起的不良经济后果在简短的委托代理链条中无法被掩盖,决策者必须承担由此引起的风险。因此,在外人凭经验看来非国有企业决策者似乎过于保守或过于冒险的投资决策,恰恰是在有效的产权机制作用下决策者对风险与机会具有较强把握能力的反映。已有研究也表明,投资偏离并非都是坏事,虽然国有企业投资偏离不利于企业价值增加,但非国有企业的投资偏离却给公司带来了正面影响(申慧慧等,2012)[22],这与本文的结论有相似之处。

控制变量和之前的回归符号方向大致相同,在此不再赘述。

表6 投资与经营绩效

五、稳健性检验

首先,本文改变了资本投资水平的计量方式,采用资产负债表中固定资产、长期投资及在建工程的年度变化值除以总资产,对资本投资水平进行重新度量,再运用资本投资模型进行回归,计算投资效率。其次,考虑到企业实施产融结合到对经营绩效产生影响有一个时滞问题,因此对企业经营绩效三个指标的度量采用滞后一期(t+1)的数据。稳健性检验得到的结果与前文所述基本一致,表明本文实证结果是较为可信和稳健的。限于文章篇幅,上述回归结果未在文中列出。

六、结论和启示

本文以参股非上市金融机构的119家沪深A股制造业上市公司为样本,实证研究了产融结合、投资效率和企业经营绩效的相互关系以及三者相互关系在不同产权属性下的差异,主要结论如下:(1)在一般意义上,产融结合深度和广度,能从缓解融资约束、扩大规模经济的表层维度和发挥金融机构信贷风险约束机制、投资咨询机制作用的深层维度来改善投资效率。因此,在产融结合实践中,企业不仅应考虑所融入的金融机构缓解融资约束的能力,更应该考虑金融机构的风险防控和投资咨询能力。(2)产融结合并不利于企业的财务绩效提升,但与金融机构的融合关系折射出企业的“关系资本”和信用能力,让投资者会看好企业的前景,有利于市场绩效提升,这一结果在非国有企业中显著而在国有企业中不显著。(3)国有企业因角色特殊性、预算软约束以及委托代理问题严重使其投资效率低下,投资效率越低,经营绩效越差。在现实背景下,国有企业既无通过产融结合缓解“莫须有”的融资约束的需求,又因政府作为其隐形担保人和终极背书人,金融机构的信贷风险约束机制和投资咨询机制也难以真正对其发挥作用,以投资过度为主要特征的投资偏离,已经成为产能过剩、损害国有企业绩效的原因之一。(4)非国有企业的投资偏离程度越大,其经营绩效却越好。究其原因,在于产权机制的企业治理作用提高了企业决策者冒险和避险的决策质量,使外人看来的过于冒险或过于保守的投资决策实质上是高质量的投资决策。

本文的理论贡献在于:第一,通过产融结合的深度和广度实证分析了产融结合对企业投资效率及经营绩效的影响,揭示了产融结合对投资效率影响的表层和深层机制及其对企业财务绩效和市场绩效的影响差异。第二,从产权属性视角揭示了产融结合在国有企业和非国有企业中的治理效应差异。在当前我国经济和金融背景下,从整体上考察,产融结合对民营企业而言,是一种有效的战略,而对国有企业而言,可能并不是一个能够增加企业真实价值的战略。由此,本文建议那些既无融资约束、又缺少发挥产融结合治理效应基础的国有企业,应该审慎考虑产融结合战略对本企业的必要性和适宜性,避免盲目实施产融结合战略损害企业价值。

本文的研究不足之处在于,受制于数据的可获得性和系统性要求,样本观测的时间窗口恰好处于中国政府为应对2008年全球金融危机而发生4万亿元以政府为主导、以国有企业为主体的高强度大规模投入期,这一时期的样本观测值有可能影响了实证结果的可靠性程度。

[1]蔺元. 我国上市公司产融结合效果分析—基于参股非上市金融机构视角的实证研究[J]. 南开管理评论, 2010,13(5):153-160.

[2]支燕,吴河北. 动态竞争环境下的产融结合动因—基于竞争优势内生论的视角[J]. 会计研究, 2011(11): 72-78.

[3]杜传忠,王飞,蒋伊菲. 中国工业上市公司产融结合的动因及效率分析—基于参股上市金融机构的视角[J]. 经济与管理研究, 2014(4): 84-90.

[4]万良勇,廖明情,胡璟. 产融结合与企业融资约束—基于上市公司参股银行的实证研究[J]. 南开管理评论, 2015(2): 64-72, 91.

[5]刘锡良,齐子漫,刘帅. 产融结合视角下的资本形成与经济增长[J]. 经济与管理研究, 2015(7): 3-11.

[6]Stanxiao L, Greenwood R. The Effect of Within-industry Diversification on Firm Performance: Synergy Creation, Multi-market Contact and Market Structuration[J].Strategic Management Journal,2004,25(12):1131-1153.

[7]张庆亮,孙景同.我国产融结合有效性的企业绩效分析[J].中国工业经济, 2007(7): 96-102.

[8]Pantzalis C, Park J C, Sutton N. Corruption and Valuation of Multinational Corporations[J]. Journal of Empirical Finance,2008,15(3):387-417.

[9]江伟,李斌. 制度环境、国有产权与银行差别贷款[J]. 金融研究,2006(11):116-126.

[10]张功富. 政府干预、政治关联与企业非效率投资—基于中国上市公司面板数据的实证研究[J]. 财经理论与实践,2011(5):24-30.

[11]Dewenter K L, Paul H M. State-owned and Private Owned Firms:An Empirical Analysis of Profitability, Leverage and Labor Intensity[J]. American Economic Review, 2001,91(1):320-334.

[12]胡一帆,宋敏,张俊喜. 竞争、产权、公司治理三大理论的相对重要性及交互关系[J]. 经济研究,2005(9):44-57.

[13]邓建平,曾勇. 金融关联能否缓解民营企业的融资约束[J]. 金融研究,2011(8):78-92.

[14]于蔚,汪淼军,金祥荣. 政治关联和融资约束:信息效应与资源效应[J]. 经济研究,2012(9):125-139.

[15]Lu Z F, Zhu J G, Zhang W N. Bank Discrimination, Holding Bank Ownership, and Economic Consequences: Evidence from China[J]. Journal of Banking and Finance, 2012,36(2):341-354.

[16]陈燕. 股权结构与国有企业非效率投资行为治理—基于国有企业上市公司数据的实证分析[J]. 经济与管理研究, 2009(5):49-62.

[17]Morgan D. Bank Commitment Relationship, Cash Flow Constraints, and Liquidity Management[R].New York: Federal Reserve Bank of New York Research Paper Series-Staff Report,2000.

[18]陆正飞,祝继高,樊铮. 银根紧缩、信贷歧视与民营上市公司投资者利益损失[J]. 金融研究, 2009(8):124-136.

[19]Mcconnell J H, Muscrella C J. Corporate Capital Expenditure Decisions and the Market Value of the Firm[J]. Journal of Financial Economics, 1985,14(3):399-422.

[20]Jensen M C. The Modern Industrial Revolution, Exit, and The Failure of Internal Control Systems[J]. Journal of Applied Corporate Finance,2010,22(1):43-58.

[21]高明华,朱松,杜雯翠.财务治理—投资效率与企业经营绩效[J].财经研究,2012(4):123-133.

[22]申慧慧,于鹏,吴联生.国有股权、环境不确定性与投资效率[J].经济研究,2012(7):113-126.

[23]Richardson S. Over-investment of Free Cash Flow. Review of Accounting Studies[J].2006,11(3):159-189.

[24]花贵如,刘志远,许骞. 投资者情绪、管理者乐观主义与企业投资行为[J].会计研究, 2010(11):49-56.

[25]黎文靖,李耀淘. 产业政策激励了公司投资吗[J]. 中国工业经济, 2014(5):122-134.

[26]Claessens S, Feijen E, Laeven L. Political Connections and Preferential Access to Finance:the Role of Campaign Contributions[J]. Journal of Financial Economics,2008,88(3):554-580.

责任编辑王丽英

Financial-Industrial Integration, Investment Efficiency and Firm Performance——An Empirical Study Based on Panel data of Listed Manufacturing Companies

HUANG Chang-fu, XU Ya-qin

(College of Economics and Management, China Three Gorges University, Yichang 443002, China)

Based on the 2009—2013 panel data of the listed manufacturing companies in Shanghai and Shenzhen A-share which hold non-listed financial institutions’ shares, this paper conducted an empirical study on the relationship of financial-industrial integration, investment efficiency and firm performance, as well as their difference in different property attribute. The results show that the financial-industrial integration will be able to improve the efficiency of investment both for state-owned firms and non-state owned firms; The integration will contribute to enterprises’ market performance, but not to the financial performance. This result is significant for non-state firms but not for state-owned firms; The greater the “reasonable interval” degree for the enterprise investment is, the lower the efficiency of the investment is, and the worse the state-owned firms’ financial and market performance will be, while it is opposite for the non-state owned firms.

financial-industrial integration; investment efficiency; firm performance; property attribute

2016-06-05

三峡大学研究生科研创新基金(2015CX082)。

黄昌富,男,三峡大学经济与管理学院教授,三峡大学现代企业管理研究中心主任,主要从事企业战略管理研究;徐亚琴,女,三峡大学经济与管理学院硕士生,主要从事企业战略管理研究。

F270.3

A

1005-1007(2016)09-0016-11