温州融资关系网络的结构特征、风险传导与传染效应:基于动态理论模型的分析

2016-09-15蔡星星林民书

蔡星星 林民书

(厦门大学经济学院,福建厦门361005)

温州融资关系网络的结构特征、风险传导与传染效应:基于动态理论模型的分析

蔡星星林民书

(厦门大学经济学院,福建厦门361005)

与以往文献中认为温州融资关系网络不稳定的判断不同,数据研究表明温州的融资关系网络并不是积聚成块,而是存在大小不等的派系,具有结构性阻断风险传播的功能。借助风险传染的动态理论模型与PAJEK、MATLAB软件对温州上市公司及其合作伙伴的数据进行仿真测算,同时还利用问卷调查将温州某民营企业集团的融资关系网络作为个案进行验证。研究发现,当融资关系网络内的企业发生个体风险的时候,网络的传染比率处于低位水平,融资关系网络的结构是稳定的;“中心企业”在温州融资关系网络中起着风险控制作用。因此在正常情况下,温州的以血缘亲缘等为基础的融资关系网络结构是稳健的。

结构特征;风险传导;传染效应;仿真模拟

一、引言

随着国内经济增速的下降,温州实体经济的发展逐渐受到影响,引发了2011年较大规模的借贷危机,温州经济的增长率从2010年的11.1%迅速降到了2011年的9.5%,但是这次由实体经济发展下滑引发的借贷危机并没有使温州经济一蹶不振,也没有使温州企业因债务危机集体阵亡,当地经济仍能在困难中不断前行,经济增长率由2012年的6.7%增长到2014年的7.3%,到2014年温州的工业企业呈现出回暖的趋势,以制鞋行业为例,2011年温州的制鞋企业数量减少了400多家,但是2012年制鞋企业的数量便出现了逐年的恢复,到了2014年,各种规模的制鞋企业就超过了3 000家,而且其中包括多数东山再起的企业主。所以认为温州民间传统的融资关系形成的融资关系网络*全文的“温州融资关系网络”指的是“温州民营企业之间的融资关系网络”。必定具有某种特性,它使温州多数企业能够在借贷危机中幸存,从而避免温州金融借贷市场的系统崩溃。借助pajek软件,视觉化温州融资关系网络的结构特征,找到温州融资关系网络派系化与细碎化的特征,然后从风险传染的角度对温州的融资关系网络进行测度与分析,从而对温州的融资关系网络的稳定性提供合理的解释。在学术界,虽然对温州借贷的研究文献不少,但是主要集中于强调温州民间借贷市场的不规范运作以及国家金融管制等外在制度对民间借贷市场的干扰,如冯登艳(2012)强调的金融压抑[1];蒋俊杰,柯迪(2014)的多元化融资体系[2];范建军(2012)的民间借贷体制内管理[3];以及刘少华、张赛萍(2013)的民间借贷分析与政府监管[4];段炳德(2012)的民间借贷危机的背景、根源与对策[5];戴新民(2012)的事件与制度[6]等。但是这些研究忽略了温州借贷市场的自我修复能力以及其本身内在制度所具有的稳定性。另外,张春雷(2013)、徐忠(2013)、秦朵(2013)[7]、杨汝岱(2011)、陈斌开(2011)、朱诗娥(2011)[8]也持有类似的观点,认为民间借贷市场虽然有其积极的一面,但其稳定性还有待探讨。在企业间融资关系网络的风险传染的研究方面,国内的文献资料则相对比较少,主要研究成果有:杜权与郑炳(2010)认为企业间的相互担保可以放大系统性风险,使风险的积聚效应更加突出,从而对区域金融稳定造成冲击[9]。吴宝等(2011)研究了杭州、宁波、义乌等地区的融资网络,认为高的社会资本与网络平均中心度会降低融资关系网络的破碎程度,从而加剧企业之间风险的传染[10]。张泽旭等(2012)从社会网理论的角度对企业的担保关系链传染机制进行了研究,认为担保关系链的一级近邻的传染、二级近邻的传染与停止传染的条件跟企业的资产负债率、对外担保额有关联[11]。张乐才(2011)则从风险共享的角度研究了企业间担保关系链的风险传播与传染机制,认为担保关系链在经济利好的形式下可以消释风险,在经济下行的情况下则可以加剧风险的传递[12]。这些文献资料要么单方面强调融资关系链的风险积聚作用,要么使用两分法强调融资关系链风险传染的效应,即在经济形势高涨时期风险的分散作用,在经济形势恶化时期的风险积聚效应,都未能突出温州民营企业融资网络其传统意义上的稳定特征。众所周知,温州的民营企业具有典型的家族特征,其融资借贷广泛受到家族血缘亲缘的影响。因此温州的融资关系网络仍然还是传统意义上的以血缘、亲缘、地缘等熟人社会联系为基础的融资担保网络,存在各种道德与社会约束,因此违约率也较低[13],同时由于熟人关系纽带的束缚,其客户资源也是有限的,如Timberg和Aiyar(1984)[14]、Siamwalla(1990)[15]的发现:大部分非正规金融机构客户是相对固定的,其市场也是相对割裂的。正是这种相对割裂的特征,使得温州融资关系网络在经济恶化的情况下也能表现出一定的韧性。故此,本文将借助Battiston(2009)[16]的动态理论模型,对温州的融资关系网络的风险传染效应进行测度与分析,说明温州企业借助当地传统的企业融资关系网络在风险传播过程中所具有的韧性。

二、温州民营企业融资关系网络的风险传染仿真模型

(一)风险传染效应仿真模型的假设

1.同质的融资关系链

假设温州地区融资关系网络内的融资关系链是相互依赖的,而且关系链的风险特征是同质的。样本企业中,尽管它们的融资关系链*温州民营企业的融资关系链通常包括非经营性资金的占用关系、委托贷款关系、参股合作关系以及贷款担保关系。的风险特征不同,但是无论哪种关系链的恶化,都会直接影响到该企业的银行借贷以及关系链中其他伙伴企业的银行借贷。因此可以假设,温州的融资关系链是同质且相互依赖。

2.均质的关系链强度

均质的关系链强度是强假设,实际上异质性的关系链强度对融资关系结构的影响不大,下文也将会以案例的形式对异质化关系链强度进行检验,说明异质的融资关系强度对风险的传染效应影响有限。基于均质化的假设,将每条关系链强度设置为1。

3.均质的负债率水平

假设温州地区融资关系网络内的企业负债率是相同的,并通过区域的负债率参数ρ体现。根据温州民营企业的调查数据,发现2014年的温州样本企业的平均总资产负债率为40%*数据的采集主要采用问卷调查及座谈的方式进行,即通过对温州的121家企业的高管人员的现场访谈及调研的方式,收集样本企业2014年的财务报表及现场访谈的内容,同时为提高样本企业的区域覆盖面,样本企业分散在瓯海、龙湾、乐清、瑞安、平阳、苍南等温州市县及地区。,标准差为0.18,因此可以说温州样本企业的总资产负债率是比较接近平均总资产负债率的,温州民营企业的负债率具有一定的均质化特征。因此均质化的区域负债率具有一定的现实基础。

4.区域的负债率参数ρ的选定

对区域的负债率参数ρ,分别设置为0.5与2的原因如下:首先,假定节点企业的净资产为E,负债为D。根据动态理论模型,我们可知企业的财务健康指标(X)*健康财务指标可以表示为其不能追回债权时的最低可利用资金即X=E-D。与企业的程度中心度(S)*企业的程度中心度表示与节点企业存在融资关系的企业个数,因为每条关系链的强度为1,D为企业借贷的数额,所以S=D。成正比,即X=S/p⟹X=D/ρ。由于温州的融资关系链为非经营性资金的占用、委托贷款、参股合作以及贷款担保关系*参股合作与担保关系,本文从其融资的性能出发将其视为“融资”的一种方式,将它视为一种债权与债务。的各种组合,所以在净资产E一定的情况下,可以简单估算,当关系链组合全部为担保关系链组合时(对外担保D,借入D*依据关系链的同质化与相互依赖假定与均质化的假定,即假设(1)与(2)。),总资产负债率为D%=2D/(2D+E),是同一负债率参数ρ水平下不同融资关系链组合的最大总资产负债率;而关系链组合全部为借贷关系链组合时(借出D,借入D),总资产负债率则为D%=D/(D+E),即同一负债率参数ρ水平下的不同融资关系链组合的最小总资产负债率。可以测算出当ρ=0.5时,温州平均总资产负债率的估算区间为[25%, 40%]*因为X=E-D,X=D/P,所以E=[(1+ρ)/ρ]*D,将E=[(1+ρ)/ρ]*D与ρ=0.5,ρ=2代入D%=D/(D+E),D%=25%,D%=40%。,但相较于温州的实际平均总资产负债率40%是较为保守的负债率参数;当ρ=2时,温州平均总资产负债率的估算的区间为[40%,57.14%]。*因为X=E-D,X=D/P,所以E=[(1+ρ)/ρ]*D,将E=[(1+ρ)/ρ]*D与ρ=0.5,ρ=2代入D%=2D/(2D+E),D%=40%,D%=57.14%。,因此ρ=2,为较为激进的负债率参数。因此,文章从ρ=0.5与ρ=2这两个保守与激进水平的负债率参数水平考察温州的风险传染效应。

(二)温州企业融资关系网络的仿真模型

仿真实验测算在MATLAB程序中进行:

首先,将关系强度假定为1,并确定网络结构,即用0-1关系矩阵|dij|mxn描述温州样本企业之间的融资关系链。然后根据X=D/ρ,确定融资关系链中各个企业的财务健康指标,即净资产的价值。

根据动态理论模型,更新集合α与集合β规则如下:

其中dji表示企业j破产时,企业j被冻结的对企业i的投资额或贷款额,dij表示企业j破产时,企业i对企业j的投资额或借贷额。即在风险传染过程中,企业i的损失大于0的时候,则表示企业i受到风险的感染,并归入集合β,反之则不属于集合β。

三、温州融资关系网络的风险传染效应分析

(一)数据来源

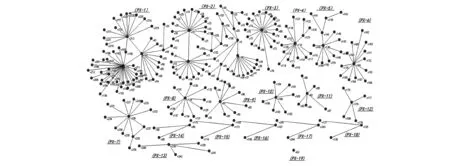

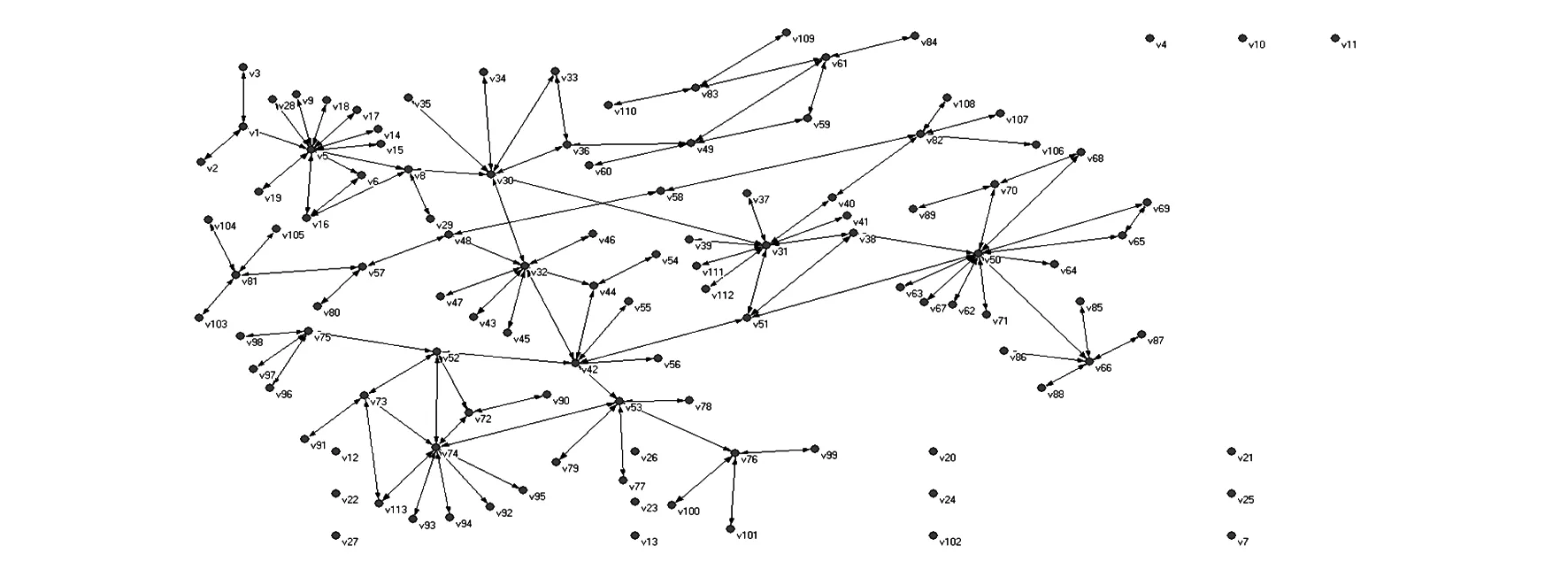

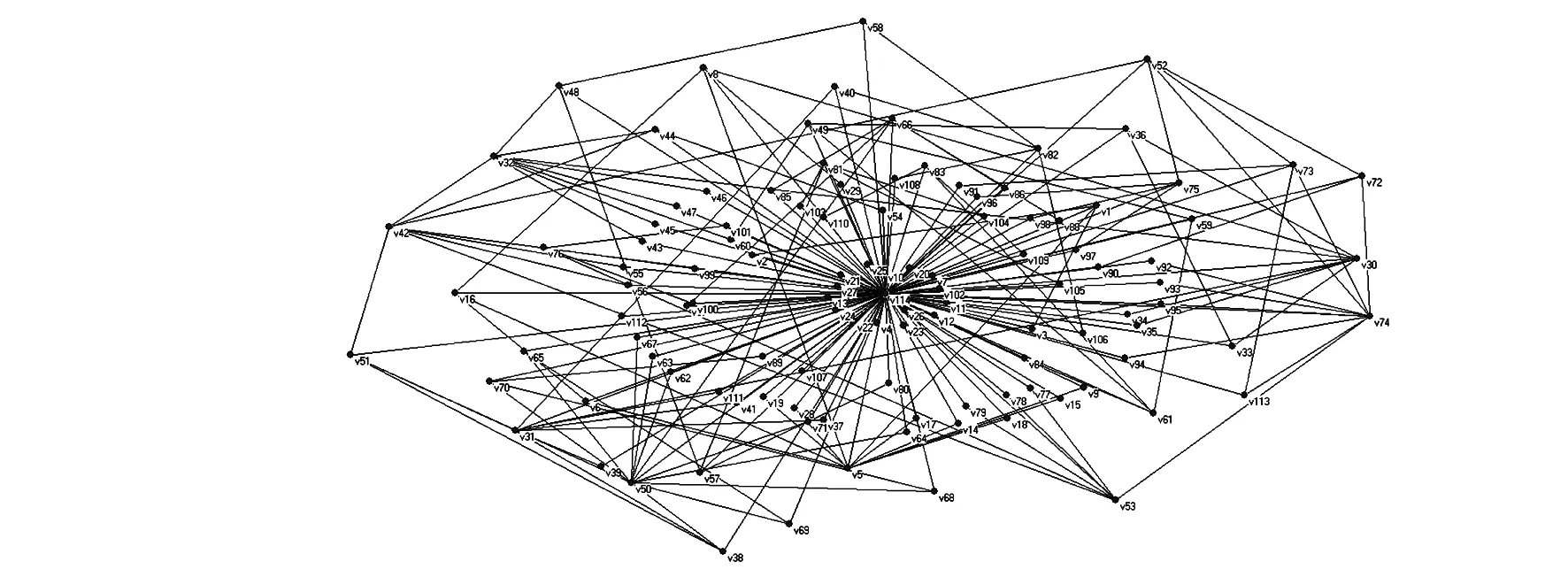

因为温州的民营企业普遍偏小,上市公司是当地的行业龙头,在融资关系网络中居于核心地位,再加上上市公司融资关系网络的稳健发展对温州地区经济的安全具有非常至关重要的作用,因此根据实证研究的目标与数据的可得性,将选取温州的上市公司及其融资关系网络中的合作伙伴作(239)为此次研究的样本企业,并通过pajek软件对样本企业的融资关系网络数据进行可视化处理,得到图1,说明温州的融资关系网络并不是积聚成块,而是存在大小不等的派系。但由于温州民营企业数量众多,仅由上市公司作为样本代表温州的民营企业还是会出现数据代表性不完全的问题,为力求样本数据贴近实际,本文还将利用问卷调查的形式,将温州某民营企业集团及其与之相关的其他企业(113)所形成的融资关系网络作为个案进行仿真测算,以弥补上市公司样本数据的偏差,从而使本文的研究更贴近实际。在技术处理方面,本文将主要采用MATLAB软件对温州的融资关系网络风险传染效应进行仿真测算。

(二)温州融资关系网络的仿真模型结果

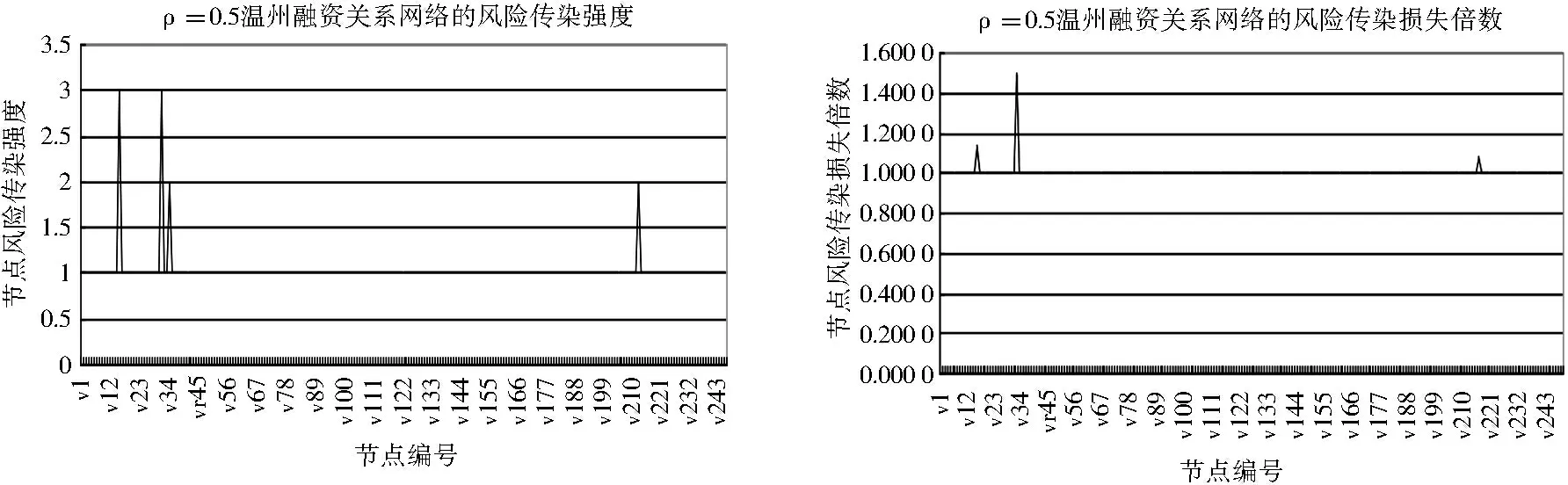

本次的温州融资关系网络风险传染仿真实验将在保守与激进的情形下进行,取两个参数水平,从而考察温州企业各节点的风险传染效应。

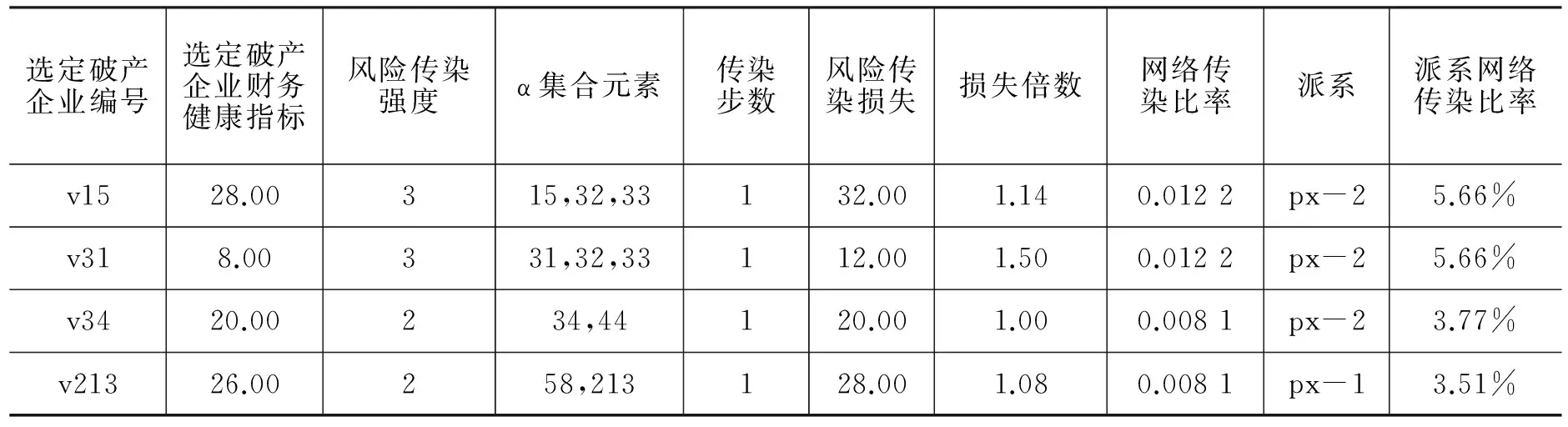

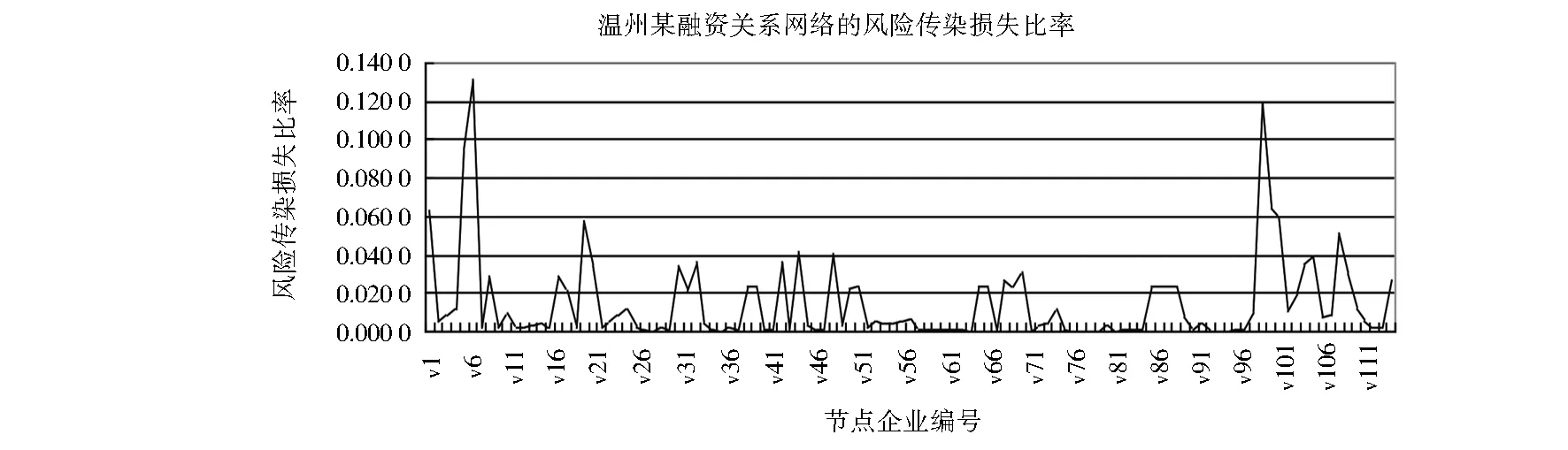

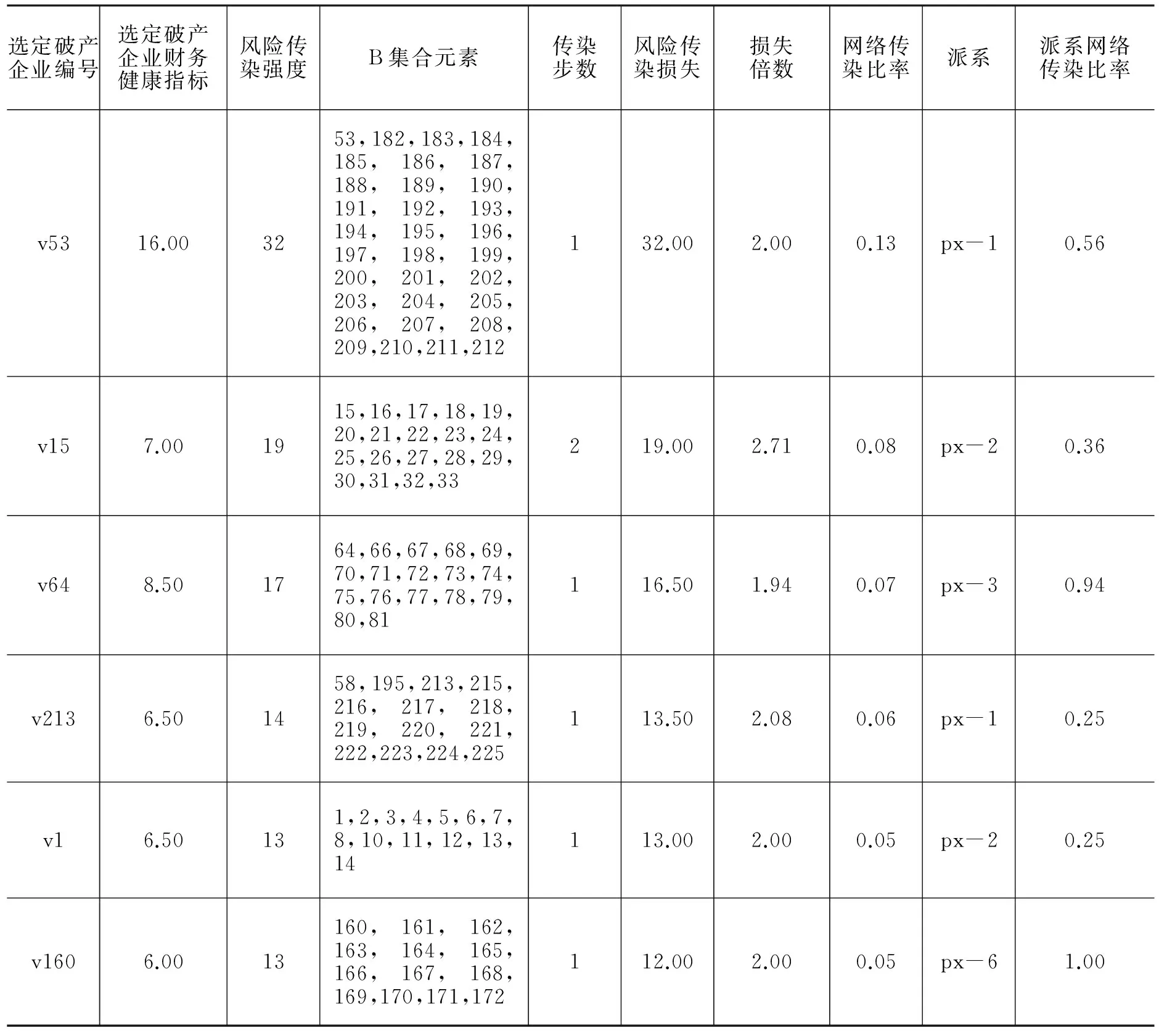

图2与表1为温州风险传染效应的仿真结果。但是可以从表1中更为清楚的发现,以温州融资关系网络的风险传染强度为例,其最大的强度为3,即如果v15作为初始破产节点的企业,将在第一时间内(传染步长为1)引起v32与v33的破产;同理,如果v31、v34、v213。而其它企业的风险传染强度均为1,即除v15、v31、v34与v213外,其他242家企业如果作为初始破产节点企业的话,均不会使风险传染到其他企业。所以该网络的风险传染强度指标处于非常低的水平,平均的风险传染强度经测算为1.024 4,同时其平均风险传染损失倍数*风险传染的损失为融资关系网络内由于风险传染而造成的净资产的损失。也处于低位水平,为1.002 9。从派系网络传染率水平*风险传染损失倍数是指风险传染的损失与风险传染开始之时某破产企业的净资产损失的比值。同时也暗示风险传染过程中的冲击力与爆发风险的初始企业的财力状况有着一定的关系,因此与风险传染的损失的指标相比,可以排除爆发风险的初始企业的财力状况的干扰,更加客观的评价净资产的损失。来看,PX-1与PX-2的平均派系网络传染率水平分别为1.79%与2.06%,派系结构的稳定性极强,可以抵抗个体风险的传播。如果由于某种原因前四名风险传染强度最大的四个企业同时破产的话,网络的风险传染比率*风险传染的网络传染比率是指风险传染的强度与爆发风险的初始企业所在融资关系派系的规模比值,用以反映风险传染对各个派系网络的破坏程度。仅为0.032 5。因此在保守情况下,该融资关系网络的结构具有非常有效率的风险传染防火墙,个体企业的破产不会引起温州融资关系网络的崩溃,所以该网络的结构具有非常强的稳定性。

图1 温州样本企业融资关系网络结构图

图2 ρ=0.5温州融资关系网络风险传染效应仿真结果

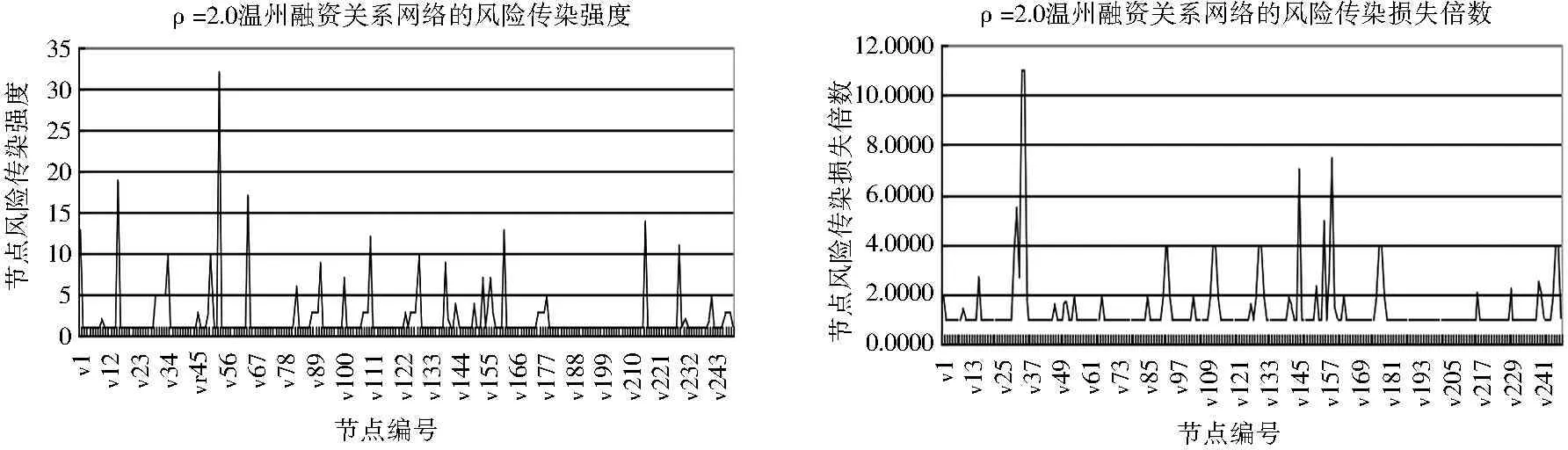

图3ρ=2.0温州融资关系网络风险传染效应仿真结果

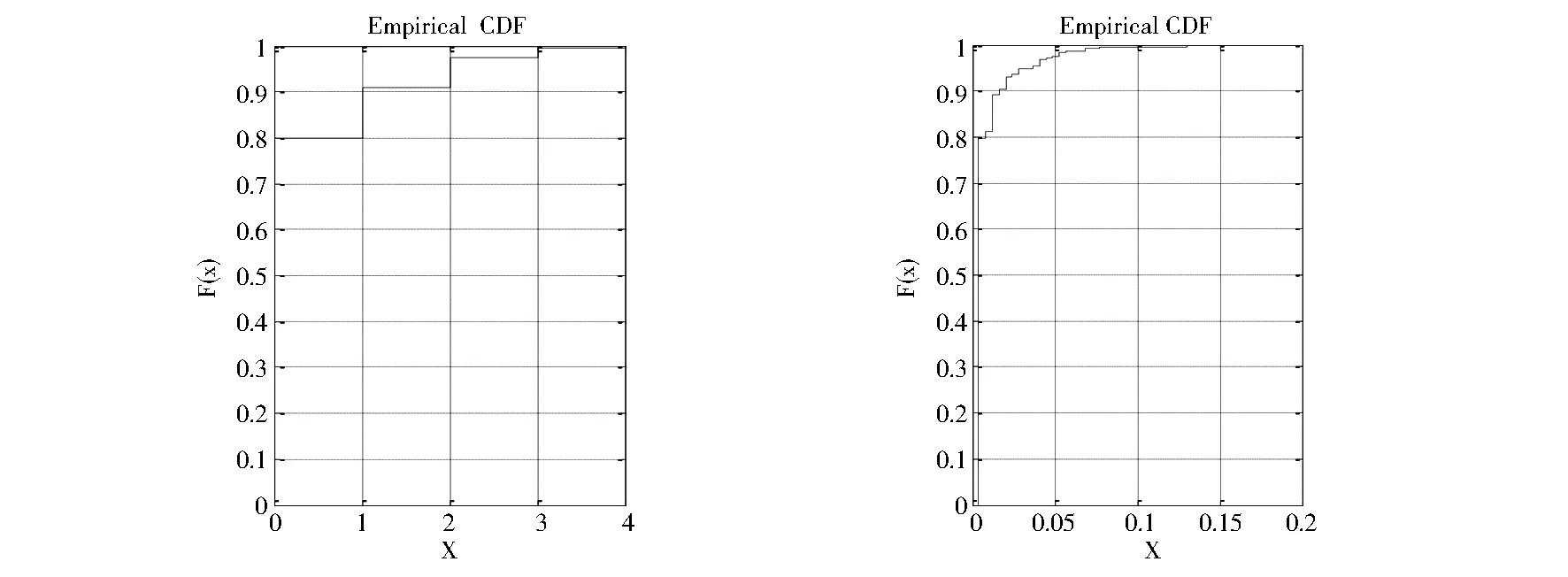

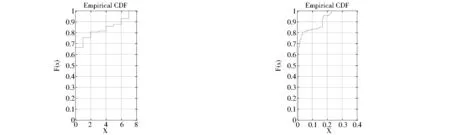

图4(1)ρ风险传染步长的CDF图4(2)风险传染比率的CDF

当ρ=2.0时,仿真实验的整体结果如图3所示,最大的风险传染的强度为32,即当v53破产的时候,将会引起31家企业倒闭,风险传染的步长为1,也就是说v53破产将会在第一时间内传染到其他31家企业,派系的传染比率为56%,但是派系px-1的平均派系传染比率为3.45%;其次是v15的风险传染强度为19,即v15破产时,派系的传染比率为36%,而其平均派系传染比率为4.7%。但是如果v64破产,将会引起16家企业倒闭,派系传染比率为94%,将引起整个px-3网络的崩溃,但是其平均派系传染比率仍处于较低水平,为10.49%。因此温州融资关系网络内的前三大规模的派系中px-1是最稳定的,但是对于整体温州融资关系网络来说,其风险传染仍处于低位水平,即平均的风险传染强度为2.089 4,平均风险损失倍数为1.43,平均的网络传染比率为0.85%,而且最高的网络传染强度不到15%[见图4(2)],因此在激进的情况下,温州的融资关系网络结构也是稳定的。从传染步长来看[见图4(1)],最大值为4,最小值为0,且大部分传染步长位于0,而平均传染步长也显示为0.31,说明了温州风险传染的另一个特点,它的持续时间不会很长,一旦个体爆发风险,风险就会实现快速传递。但是当v53、v15、v64、v213、v1、v160同时受到攻击的时候,px-1内将会有78.95%家企业倒闭,px-2内有60.38%企业倒闭,px-3则有94%的企业倒闭,px-6内的企业则是100%倒闭,从这点看,派系对“中心企业”*这里的“中心企业”是指融资关系网络内传染强度排名前五名的企业。的依赖性很强,一旦关键企业面临破产,派系内的企业将遭受重大的打击,整个派系有面临崩溃的威胁,这是其脆弱性之所在,但是对整个网络的而言,其结构是稳定的,整体网络传染率处于低位水平。另一方面非“中心企业”的破产对派系网络的打击是非常小的,对整个派系也是毫无威胁的,不会演化成派系系统的风险。这与温州融资关系网络的风险防御机制存在着一定的联系,融资关系网络中“中心企业”可以对网络风险提前进行干预与吸收,“中心企业”相较于“若干企业”,更具有资产、人才、管理和信息的优势,它可以通过关系网络及时掌握网络内其他企业的经营状况,一旦爆发风险就可以凭借其庞大的资产与信息管理上的优势,提前介入并采取相应的防范措施,从而保证自身与融资网络的安全。

四、温州某融资关系网络的风险传染效应的个案分析

该融资借贷关系网络内共有113家企业,最大风险总负荷*最大风险负荷即为网络内的企业净资产的总和。为497.26。企业数据依赖于现场座谈调研及其问卷调查的方式,收集了该融资关系网络113家民营企业之间担保关系链信息、相互间的担保金额及其各企业节点的净资产额,其结构属于结盟网络,并零星散布着少数孤立节点,见(图5)。由于该调查的数据比较完整,无相关数据的缺失,所以我们可以摒弃动态理论模型的均质化网络强度的假设,以担保金额作为关系链的强度,从而验证异质化的网络强度对风险传染效应的影响是有限的;另外我们也无需对参数ρ进行设置,可以直接利用净资产作为各企业节点的最大抗风险负荷。同样,我们利用MATLAB来进行该民营企业的仿真测算。

图5 温州某民营企业集团的融资关系网络图

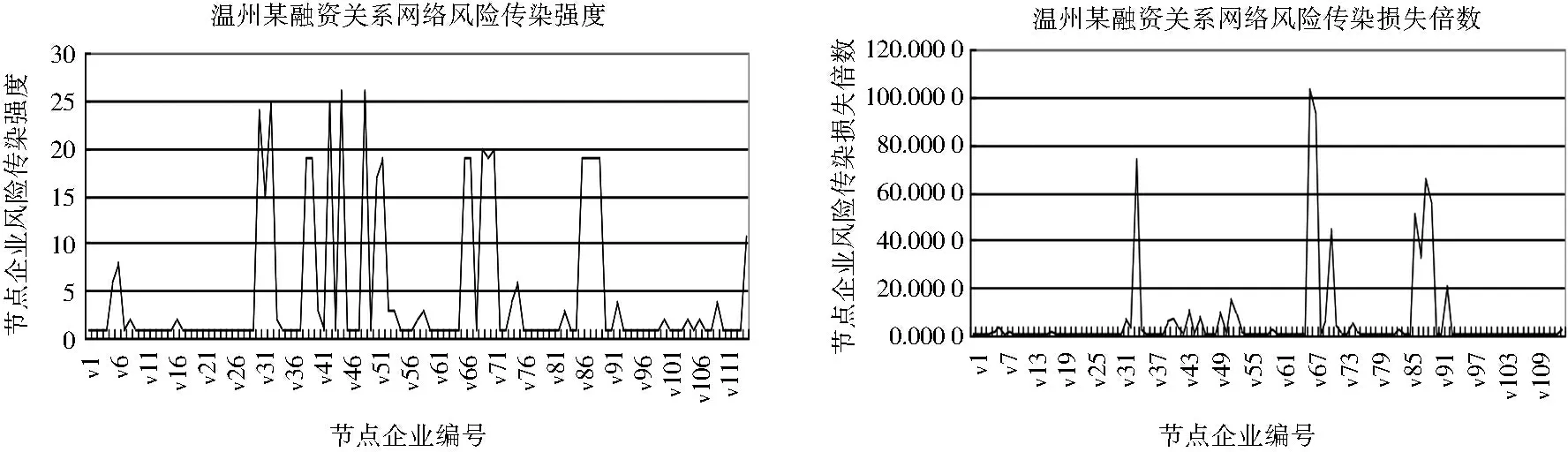

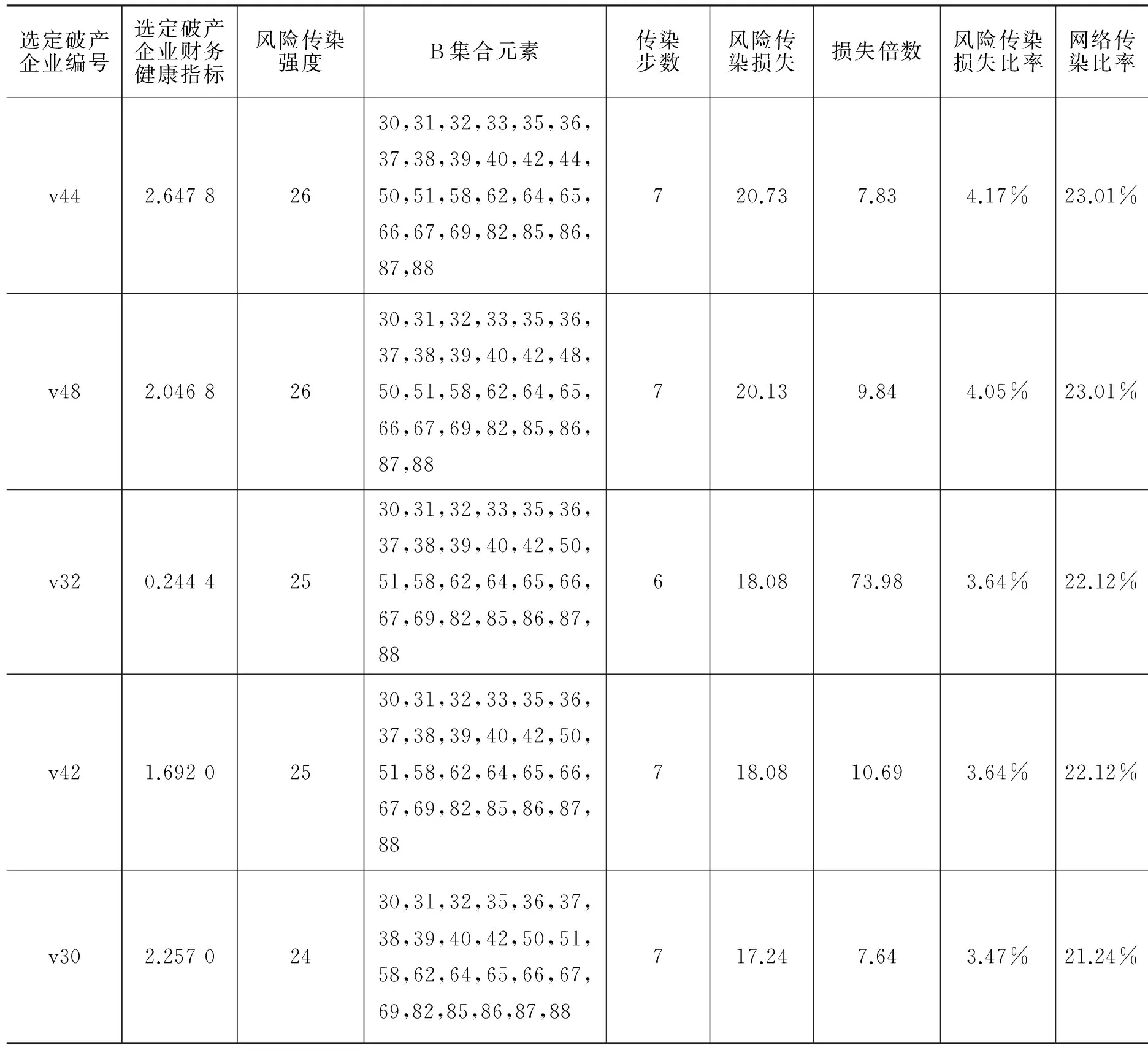

根据仿真测算结果(见图6),该融资关系网络的最大风险传染强度为26,即如果企业v44或v48因某风险冲击而倒闭破产的话,将有25家企业受到牵连,其规模占整个网络规模的23.01%,风险损失倍数分别为7.83与9.84;其次的风险传染强度为25,即如果企业v32或v42破产的话,也将会有24个企业受到牵连而倒闭,占整个网络规模的22.12%,风险损失倍数为73.98与10.69; v30的风险传染强度为24,即如果v30破产的话,将有23家企业受到牵连而倒闭,占整个网络规模的21.24%,风险损失倍数为7.64(见表3)。从统计数据来看,网络的风险传染比率处于低位。但是v32破产所导致的风险损失倍数非常大,经观察我们可以发现v32除了净资产(0.24)比较小之外,它在该融资关系网络内处于一个三角回路与支系网络结构洞中心的位置(见图5),根据动态理论模型的风险加速机制*风险加速机制,即如果网络中存在a、b、c三家企业所形成的三角闭合回路,那么在风险传染的过程中a企业的倒闭破产会直接影响到b与c企业,同时c企业还要承受b企业因为a企业的拖累而所产生的负面影响,从而形成风险传染的加速。,网络中如果存在三角闭合回路的话实际上增加了风险传染的加速效应。因此该企业的破产可以产生巨大的能量,造成连通网络内的重大损失。同时还可以我们发现,该五个企业为该融资关系网络传染强度排名前五名的企业,即因企业v44、v48、v32、v42、v30的倒闭而受牵连的企业节点几乎是一模一样的,即如果发生重大危机,这五家企业同时倒闭的话,有且只有27个企业受到牵连,占整个网络规模的23.89%,损失倍数仅为2.56,因此该融资关系网络在经济极端恶劣的条件下,企业v44、v48、v32、v42、v30同时破产对整个网络的冲击力是小的,从这角度看的话,该融资关系网络是具有稳健性。从平均值来看,也呈现出相同的结果,即网络平均风险传染强度为4.73,平均的网络传染比率为4.19%,平均的损失比率为2.6%,平均的损失倍数为6.58,处于风险的低位,而且整个网络的传染步长相对较短,最大值为7,最小值为0,因此企业破产传染的影响持续的时间是处于偏低的水平,虽不是一步到位,但也会在较短的时间内暴露所有的风险,这也是符合温州的实际情况的,2011年温州的借贷危机集中爆发而第二年就开始趋于稳定并逐步修复,正是验证了此番道理。因此该融资关系网络是一个稳定的结构,即使是适用上文均质化的关系强度与负债率参数ρ=2(激进)的假设,也能得出温州融资关系网络的结构稳定的结论,即各企业节点平均风险传染强度为2.48,如果前五大风险传染强度企业节点同时倒闭的话,其网络的传染比率为47%,也仍是处于中等水平,所以均质化关系强度假设不影响仿真模型的结果。这个随机的融资关系网络也验证了温州融资关系网络内部结盟网络风险传染的效应,虽然遭遇重大系统风险攻击的时候,网络会表现出一定的破坏性,但是表现了温州融资关系网络依托的熟人关系网络模式的有效性,这种关系网络以个人血缘关系为基础,虽然理论上可以通过亲友的亲友将关系网络规模逐步扩大,最终组成覆盖广泛的人际关系网,但是,在这样的关系网中,信任程度仍是依据亲缘的远近,能够组成融资借贷网络的仍是取决于地缘和血缘,出于谨慎动机,温州民间借贷关系网络多数仍然保持传统观念,小心控制自己的融资借贷关系网络规模,这使得温州借贷关系网的扩张实际上是难以突破血缘地缘关系的局限,客观上起到阻断风险连锁传递的作用。相反,如果某一民间借贷关系网络而一旦出现规模过度扩张,超出了血缘地缘范围,由于缺乏血亲关系的约束,一旦风险发生,借贷危机连锁爆发的可能就大大增加。正是出于谨慎动机,温州商人对融资行为和融资对象诸多限制,从而使企业间的融资行为能够控制在一定的范围之内,为温州提供了稳定的融资环境。

(1)温州某融资关系网络风险传染强度的仿真结果 (2)温州某融资关系网络风险传染损失倍数的仿真结果

(3)温州某融资关系网络风险传染传染损失比率的仿真结果

(4)温州某融资关系网络风险传染步长的CDF (5)温州某融资关系网络风险传染比率的CDF

图6 温州某融资关系网络的风险传染仿真模拟结果图

表3 温州某融资关系网络风险传染强度前五名企业的仿真结果统计表

图7 银行参与下的温州某融资关系网络图谱

当然,如果发生全国性的金融危机情况就相反了,因为有银行的参与,网络结构就变成了如(图7)*设立节点v114,代表银行节点(即包括国有银行及其他商业银行),来考察该融资关系网络的抗风险能力。所示。

仿真测算的结果显示,在保守的情况下,如果银行发生危机的话,那么将有80家企业受到牵连,占整个网络的70.8%,且传染步长为2。也就是说,在系统性的危机下,该融资关系网络是及其脆弱的,将在极短的时间内网络内的企业遭受了及其严重的打击。另外在激进的情况下,如果发生全国性系统的危机,那么该网络内的企业将全军覆没,折损率为100%,且传染步长也为2。也就是说,在激进的情况下,全国性系统危机会使该融资关系网络一击致命,这也从侧面说明了银行系统的安全在温州融资关系网络中的重要作用。

五、研究结论

2011年温州的借贷危机引发了人们对温州融资担保链的担忧,但是研究发现温州的以亲缘血缘为基础的融资关系网络结构具有细碎性与派系化的特征,它并不是积聚成块,而是存在大小不等的派系,具有结构性阻断风险传播的功能。具体的利用MATLAB仿真模拟测算,得到:(1)当融资关系网络内的企业发生个体风险的时候,网络的传染比率处于低位水平,融资关系网络的结构是稳定的。即使派系网络内的“中心企业”破产,派系网络遭受巨大的损失,也不影响其整体网络的稳定性。(2)“中心企业”在温州融资关系网络中的重要风险控制地位。当“非中心企业”发生危机时,网络结构不受风险传播的影响,验证了网络内“中心企业”对网络风险的“消化吸收”功能。同理,对温州地区某融资关系网络的个案分析也验证了温州融资关系网络的上述观点。因此除非发生全国性的系统危机,其由企业社会关系网络所形成的企业与企业之间的融资关系网络结构是稳健的,同时“中心企业”在网络中的地位及其重要,它是网络安全的“纽带”,又是抵御风险的“缓冲剂”。温州的以血缘亲缘为基础的融资关系网络结构的稳健性结论,它突破了以往文献中认为温州融资关系网络不稳定的判断,解释了传统血缘亲缘关系在融资关系网络风险防御方面的功能,填补了传统融资关系网络研究方面的不足,同时给温州及中国其他地区民间担保融资的内生性发展指明了道路,即中国的融资关系网络建设需顺应传统融资网络内部的内在规则,扬长避短,建立公平自由的市场金融环境。

联系到温州金融市场的健康发展,虽然这种以血缘亲缘为基础的融资关系网络结构是稳健的,但也要克服其中的脆弱性,从而避免产生重大的损失。第一,建立依托熟人关系网络的民营企业性质的金融中介机构,如互助制公司。正如上文所描述的,温州融资关系网络的脆弱性在于,在其网络扩张的时候出现超出血缘亲缘范围的融资,从而缺乏有效的监督机制约束双方的行为。基于其融资关系网络内在结构的稳定性,我们可以建立一种内生于这种稳定结构的新型金融中介机构,解决民营企业的资金融通与安全问题。这种新型的金融中介机构,可以称之为互助制公司,是一种企业制度的创新,它的功能源于标会,又高于标会,是一种全新模式的公司制企业。即网络“中心企业”依据各自的能力注资于互助制公司,成为该公司的会员,从而享有公司为其进行金融互助服务的权利。公司的规模可大可小,可专注于会员的投资、小额担保、互助等业务,其他网络成员也可以向其购买投融资服务。如果说国有银行是纵向的信用联系,那么互助制公司就是内生于融资网络的横向信用联系,它可以让民营企业自由地通过内部之间的资金与信用的流动缓解资金供求的矛盾。同时它又依托于熟人的网络系统,内部之间存在相互制约的监督机制,会员也会遵循谨慎原则对“投资项目”、“借款项目”、“担保项目”进行尽职审查,做好项目的调查与追踪工作,并同时给予公司会员与网络成员更广的投资渠道并分散风险。这样公司会员与网络的成员就可以减少对银行、抵押物、陌生融资网络的依赖,同时又解决了网络成员小额资金的需求。银行的小额借贷也可以引入互助公司的连带担保,利用互助公司熟人关系与信息网络系统,建立与互助公司风险共担的机制,来减少自身风险的同时满足中小企业的资金需求。第二,引入依托“中心企业”的信贷担保制度。在现实中,银行也要防范这种风险:温州融资关系网络的圈子文化,如最直接的现实,银行机构一直是网络内的“外人”,当发生风险时,融资网络会把风险转移并积聚于几家企业,其他成员则切断与这几家企业的联系,当风险爆发的时候,风险就直接实现了向银行的转移。银行在这方面要谨慎对待,寻找“中心企业”关系网络的支持就是一条有效的途径。我们知道,在温州融资网络内部,“中心企业”可以利用关系网络的特殊渠道掌握网络企业的经营与借贷状况,也可以对网络的借贷风险进行事先介入与调整,其对网络的风险控制能力超过了外部企业与银行,因而“中心企业”在网络中具有信息与化解部分网络风险的功能。如果银行对网络企业的借贷可以引入“中心企业”,即“若干企业”的借贷由“中心企业”进行风险共担,建立起银行与“中心企业”的良好的信息渠道,尽职调查与认真追踪贷后信息的话,也可以在一定程度上降低银行的风险。第三,在政府方面,政府要继续保持这种网络内在结构的稳定性,因为这种传统的融资关系网络是习惯、习俗、内化的规则与软制度,正如哈耶克[17]所说“是人类文明的重要组成部分”,是经过精炼和检验的先人智慧,只需进行必要政策的引导即可。在充分尊重自由市场的前提下,政府可放松一部分的金融管制,如降低民营企业金融机构入门的门槛,加强法制与文化的建设与宣传工作等,让民营企业金融机构能够在有序的市场上参与充分的市场竞争。综上所述,如果我们在民间的借贷网络中能够充分发挥现阶段传统关系网络的特点,收集“大”信息,建设“小”组织,扬长避短,民营企业的金融环境就可以得到不断的完善。

[1]冯登艳.金融深化是化解民间借贷危机的根本途径[J].金融理论与实践,2012(5):48-52.

[2]蒋俊杰,柯迪.我国的民间借贷危机:成因、演变与治理对策[J].云南大学学报(社会科学版),2014(5):44-48.

[3]范建军.我国民间借贷危机形成的原因与对策[J].经济纵横,2012(4):26-29.

[4]刘少华,张赛萍. 民间借贷效应分析与地方政府监管途径选择——以温州“民间借贷危机”为例[J].财政理论与实践,2013,34(1):11-15.

[5]段炳德.民间借贷危机的背景、根源与对策[J].理论学刊,2012(3):53-55.

[6]戴新民. 温州民间借贷危机:事件与制度[J].财政研究,2013(2):47-50.

[7]张春雷,徐忠,秦朵.中国民间借贷利率与民间资本的出路:温州案例 [J].金融研究,2013(3):1-14.

[8]杨汝岱,陈斌开,朱诗娥. 基于社会网络视角的农户民间借贷需求行为研究[J]. 经济研究,2011(11):116-129.

[9]杜权,郑炳蔚.对当前绍兴企业担保链问题的思考[J].浙江金融,2010(6).

[10]吴宝,李正卫,池仁勇.社会资本、融资结网与企业间风险传染——浙江案例研究[J].社会学研究,2011(3):84-105.

[11]张泽旭,李鹏翔,郭菊娥.担保链危机的传染机制[J].系统工程,2012(4):25-31.

[12]张乐才.企业资金担保链:风险消释、风险传染与风险共享——基于浙江的案例研究[J].经济理论与经济管理,2011(10):57-65.

[13]林民书,蔡星星.中国企业关系网络结构形成机制研究[J].河南社会科学,2015(11):38-51.

[14]Thomas A,Timberg C, Aiyar V.Economic Development and Cultural Change[J]. University of Chicago Press Journals,1984,33(1):43-59.

[15]Siamwalla A, Pinthong C, Poapongsakorn N,et al.The Thai Rural Credit System:Public Subsides,Private Information and Segmented Markets[J].World Bank Economic Review,1990,4(3):271-296.

[16]Battiston S. Liaisons Dangereuses Increasing Connectivity, Risk Sharing, and Systemic Risk[R]. New York:Working Paper,2009.

[17]Hayek F A.The Political Order of A Free People[M]. Chicago :University of Chicago Press,1979.

[18]曹红辉.美国信用危机:成因、风险传导与制度变革[J].2008(10):4-10.

[19]丁骋骋,邱瑾. 民间借贷利率期限结构之谜——基于温州民间借贷利率监测数据的解释[J].财贸经济,2012(10):48-56.

[20]雷新途,林素燕,祝锡萍.民间借贷缓解了中小微企业融资约束吗?——来自温州的证据[J].审计与经济研究,2015(6):97-105.

[21]李宗怡,李玉海.我国银行同业拆借市场“传染”风险的实证研究[J].财贸研究,2005(6):51-58.

[22]刘西川,陈立辉.风险防范中的非利率条件、业缘型社会关系和关联性交易—基于温州民间借贷的经验考察[J].财贸研究,2012(5):104-111.

[23]许经勇.剖析浙江温州民间借贷危机的多米诺骨牌现象[J].学习论坛,2013(3),41-43.

[24]姚洪兴,孔垂青,周凤燕,陈璐.基于复杂网络的企业间风险传播模型[J].统计与决策,2015(15):185-188.

[25]张乐才,刘尚希.银行与企业资金担保链:抽贷门槛与风险传染[J].当代财经,2013(7):55-66.

[26]Angehni P. Systemic Risk in the Netting System[J].Journal of Banking and Finance,1996,20(5):853-868.

[27]Georg G.The Effect of the Inter Bank Network Structure on Contagion and Common Shocks[J].Journal of Banking and Finance,2013,37(7):2216-2228.

[28]Goldstein P.Contagion of Self-fulfilling Financial Crises Due to Diversification of Investment Portfolios[J].Journal of Economic Theory,2004,119(1):151-183.

[29]Muller M.Two Approaches to Assess Contagion in the Inter Bank Market[R]. Swiss :Swiss National Bank Working Paper,2003.

责任编辑应育松

Analysis on the Risk Contagion Effect of Wenzhou Financing Relationship Based on the Dynamic Theory Model

CAI Xing-xing, LIN Min-shu

(School of Economics, Xiamen University, Xiamen 361005, China)

Different from the previous judgement that Wenzhou financing relationship network is instable, the research data shows that Wenzhou financing relationship network does not accumulate into a block, but ranging from the size of the factions, and also with the function of blocking risk. With the aid of the risk of infection of the dynamic theory model and PAJEK, MATLAB software to Wenzhou listed company and its partners (239) data, this paper carried the simulation calculation; at the same time, it used a questionnaire to investigate a private enterprise group (113)’s financing relationship network as a case to verify. The study found that: When the enterprises in financing relationship network encounter individual risks, the network’s transmission ratio is at a low level, and the structure of the financing relationship network is stable; “Central enterprises” play a role in risk control in the Wenzhou financing relationship network. So under normal circumstances, the structure of Wenzhou’s financial relationship network, which is based on blood relationship, is robust. Finally, the article proposes to establish bank credit guarantee with mutual aid system and the “central enterprises” based on the acquaintance network.

Structure characteristics; risk conduction; contagion effect; analogue simulation

2016-05-25

蔡星星,女,厦门大学经济学院博士生,主要从事企业理论研究;林民书,男,厦门大学经济学院教授,博士生导师,主要从事企业理论、区域和产业经济学研究。

F490.6

A

1005-1007(2016)09-0003-13