如何编制自然资源资产负债表

——以苏州市吴中区林木资源为例

2016-09-15卜小芮包存宽李志刚

□ 卜小芮 汪 涛 包存宽 李志刚

如何编制自然资源资产负债表

——以苏州市吴中区林木资源为例

□ 卜小芮 汪 涛 包存宽 李志刚

图为自然资源资产负债表与生态文明绩效考评(吴中)高层座谈会

“探索编制自然资源资产负债表,对领导干部实行自然资源资产离任审计”是十八届三中全会做出的重大决定,也是国家健全自然资源资产管理制度的重要内容。通过对国内外自然资源资产负债表研究的相关文献梳理可以发现,国外对自然资源资产负债表进行了初步的理论研究和实践探索,编制了部分单一自然资源要素的资产负债表,并试图将其运用在单要素自然资源的管理和保护中。《生态文明体制改革总体方案》出台后,我国的自然资源资产负债表研究成为热点,对特定区域自然资源的实物量和价值量、存量及流量的统计核算研究也有了很多成果。本文主要通过对苏州市吴中区森林资源实物量表、价值量表和资产负债表的编制,探索自然资源资产负债表编制中存在的问题和需要改进之处,并对自然资源资产负债表的编制提出合理建议。

一、实物量表编制

编制自然资源资产负债表,首先要编制自然资源的实物量表,通过实物量表反映生态责任主体在某一时点的自然资源静态存量情况,显示某一时间上自然资源资产的“家底”和结构,反映一定时间内的自然资产存量的变化。根据国家林业局2005年和2009年的林业普查数据(表1),2005年吴中的国土面积为220100公顷(含太湖水域),林业用地面积为18778.6公顷。占国土面积的8.53%;生态公益林的面积为15790公顷,占林地面积的84%,经济林的面积为5625公顷。2009年吴中林业用地面积为17660公顷。占国土面积的7.90%;生态公益林的面积为12830公顷,占林地面积的72.65%,经济林的面积为1263公顷,占林地面积的7.15%。

表1 2005年和2009年苏州市吴中区林木资源实物量表

二、价值量表编制

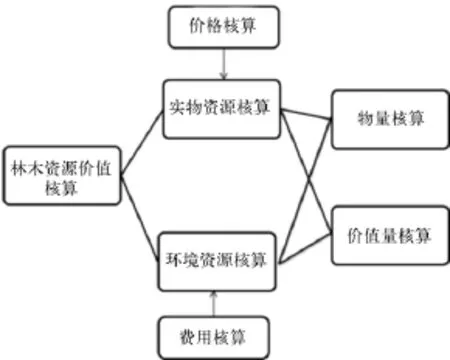

林木资源的价值主要包括实物价值和生态服务功能价值,生态系统服务功能(forest ecosystem services)是指森林生态系统与生态过程所形成及维持的人类赖以生存的自然环境条件与效用。主要包括涵养水源、保育土壤、固碳释氧、积累营养物质、净化大气环境、森林防护、生物多样性保护和森林游憩等方面提供的生态服务功能。 在林木资源价值核算中,用价格核算对实物资源进行核算,用费用核算对环境资源(生态服务功能)进行核算。

对于林木资源生态服务功能价值核算,本文采用国家林业局2008年发布的《森林生态系统服务功能评估 规 范》(LY/T 1721-2008)中的核算方法,对林木资源的涵养水源、保育土壤、固碳释氧、积累营养物质、净化大气环境、森林防护、生物多样性保护等8个类别、14个评估指标对林木资源的生态服务功能进行核算(图1)。

1.涵养水源价值核算方法

森林对降水的截留、吸收和贮存,将地表水转为地表径流或地下水的作用。主要功能表现在增加可利用水资源、净化水质和调节径流三个方面。森林的涵养水源价值包括森林防洪价值和森林增加水资源价值。

Q = J·R·R1

其中:Q为森林涵养水源量,J为区域年总降水量,R为森林覆盖率,R1为森林降水贮存量占有林地降水量的百分比,一般取30%。水库建设单位库容投资6.1107元/吨 。

2.保育土壤价值核算方法

森林中活地被物和凋落物层层截留降水,降低水滴对表土的冲击和地表径流的侵蚀作用;同时林木根系固持土壤,防止土壤崩塌泻溜,减少土壤肥力损失以及改善土壤结构的功能。

图1 林木资源价值核算方法

其中: V1为森林的固土价值,K为挖一吨泥沙的费用,S为森林总面积,G为进入河道的或水库的泥沙占总泥沙流失量的比值,d为有林地比无林地减少的年侵蚀量。

3.固碳释氧价值核算方法

森林生态系统通过森林植被、土壤动物和微生物固定碳素、释放氧气的功能。森林的固碳供氧价值根据光合作用法。根据光合作用反应方程式,每生产1g干物质需要1.62g CO2,释放1.2g CO2。木材平均比重取0.45t/m3,木材绝干比率取45% ,使用瑞典碳税率150美元/吨 ,折合人民币1200元/吨,森林的释放氧价值按光合作用法和工业制氧承办计算,目前中国工业氧的现价为1元/kg ,则森林供氧价值为:

森林供氧价值=干物质量×1.2× 单位氧气的价值

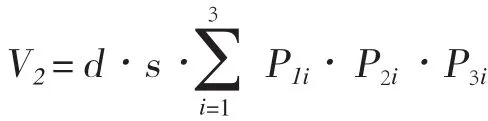

4.积累营养物质价值核算方法

森林植物通过生化反应,在大气、土壤和降水中吸收N、P、K 等营养物质并贮存在体内各器官的功能。森林植被的积累营养物质功能对降低下游面源污染及水体富营养化有重要作用。

其中:V2为森林保肥价值,d为有林地比无林地减少的年侵蚀量,s为森林总面积,P1i为森林土壤中N、P、K含量的百分比;P2i为N、P、K折算成化肥的比例;P3i为各类化肥在当地的销售价。

5.净化大气环境价值核算方法

森林生态系统对大气污染物(如二氧化硫、氟化物、氮氧化物、粉尘、重金属等)的吸收、过滤、阻隔和分解,以及降低噪音、提供负离子和萜烯类(如芬多精)物质等功能。

根据不同类型的林地,采用《排污费征收标准及计算方法》中的各种污染物的治理费用,计算森林吸收二氧化硫、氟化物、氮氧化物,阻滞粉尘的价值;采用KLD-2000负离子发生器产生的费用为依据计算森林提供负氧离子的价值;将森林面积折算成隔音墙的公里数对森林的降噪价值进行核算。

6.森林防护价值核算方法

防风固沙林、农田牧场防护林、护岸林、护路林等防护林降低风沙、干旱、洪水、台风、盐碱、霜冻、沙压等自然灾害危害的功能。

7.物种保育价值核算方法

森林生态系统为生物物种提供生存与繁衍的场所,从而对其起到保育作用的功能。物种保育的价值是指生物多样性所包括的生态复合体以及与此相关的各种生态过程所提供的具有经济意义的价值。以森林生物多样性损失机会成本来核算森林物种保育价值(U生物)。

S生为单位面积年物种损失机会成本,A为林分面积,单位:元/公顷·年。

图为江苏省苏州市吴中区宝带桥

8.森林游憩价值核算方法

森林生态系统为人类提供休闲和娱乐的场所,使人消除疲劳、愉悦身心、有益健康的功能。本文主要针对苏州市吴中区东吴国家森林公园、西山国家森林公园、太湖东山省级森林公园和香雪海省级森林公园等森林旅游休憩的综合价值评估。

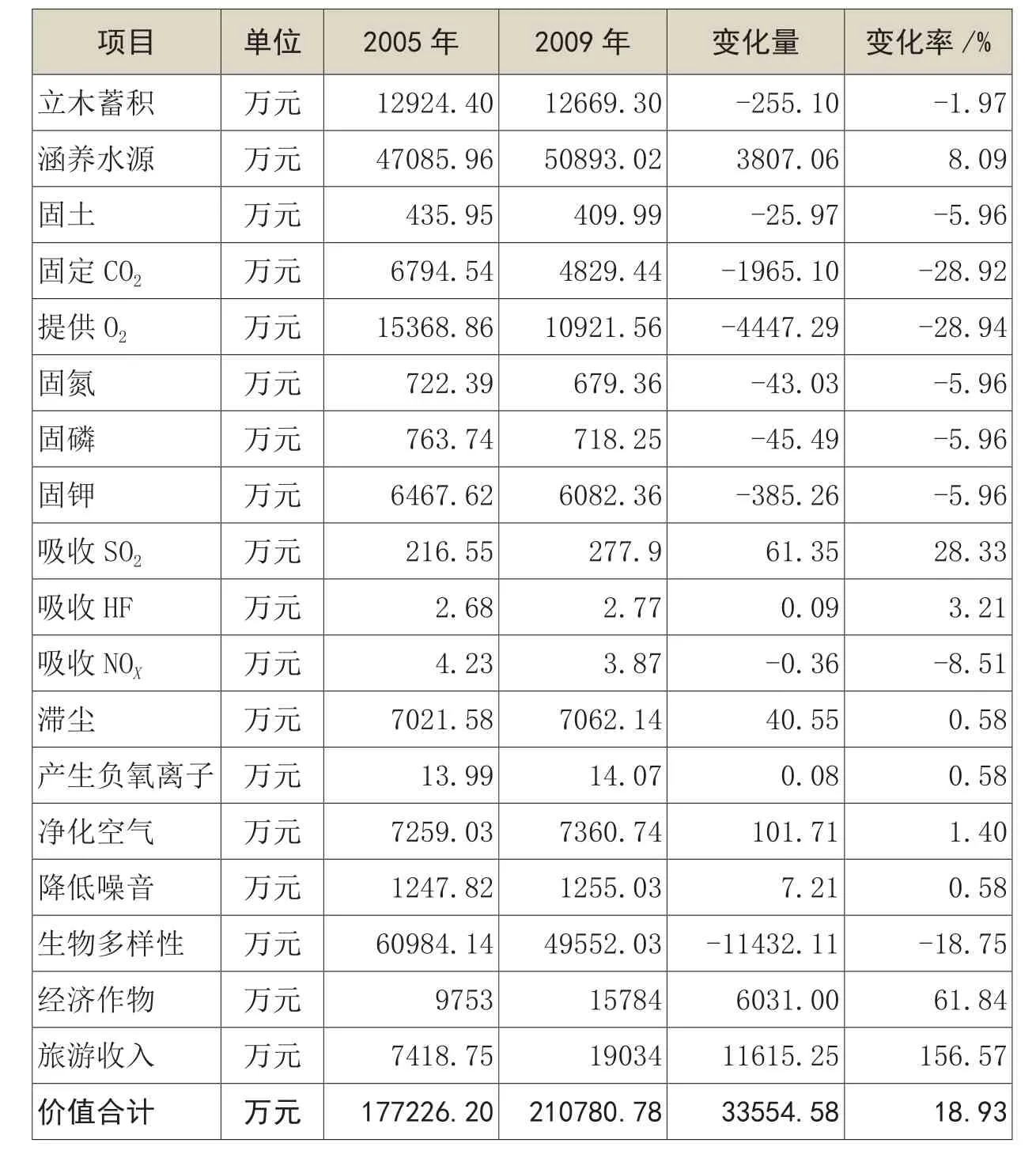

基于前人的研究基础和国家的相关标准,对苏州市吴中区林木资源的价值进行核算,得到如下(表2)核算结果。

三、 自然资源资产负债表编制

表2 2005年和2009年苏州吴中林木资源价值量表

2015年国务院印发《编制自然资源资产负债表试点方案》,指出通过编制自然资源资产负债表,推动建立健全科学规范的自然资源统计调查制度,努力摸清自然资源资产的家底及其变动情况,为推动生态文明建设、有效保护和永续利用自然资源提供信息基础、监测预警和决策支持。编制自然资源资产负债表,就是以核算账户的形式对全国或一个地区主要自然资源资产的存量及增减变化进行分类核算。编制自然资源资产负债表,既要核算出自然资源的价值,又要明确自然资源的负债。对于吴中区林木资源资产负债表的编制,由于目前统计口径和数据的限制,初步将林木资源的维护管理费用及每年的政府造林投资列为负债部分。基于价值核算和林木资源负债的统计数据,得到苏州市吴中区林木资源资产负债表(表3、表4)。

四、结论与建议

我国的自然资源资产负债表的编制正处于探索阶段,还有很多问题需要进一步的研究。首先,在实物量表的编制中,目前实物量表的编制主要依据部门对自然资源的普查数据,但不同自然资源、不同地区数据普查的年份和范围不尽相同,很难做到一致和统一。在多要素综合的自然资源资产负债表的编制中,很难获得各自然要素协调统一的调查数据,而实物量表的编制又是自然资源资产负债表的核心和基础。因此,在今后的编制过程中,需要对统计数据进一步规范,增强各部门之间的协作,使数据一致可靠,同时建立基础数据库和数据共享平台,增加数据的可获得性和数据的真实性,为负债表的编制做好基础数据支持。

其次,在价值量表的编制中,目前还没有统一的自然资源价值量的核算方法,且在核算过程中由于所处的地理位置的不同和核算范围的不同,需要对核算中的参数做适当的调整,使价值量的核算更符合核算地区的实际情况。同时需要建立统一的核算方法和核算体系,提高价值核算的准确度和可比较性。最后在自然资源资产负债表的编制过程中,应明确负债的范围,对自然资源的损耗进行合理的评估,建立有效的自然资源资产的损耗评估和核算机制。增强自然资源资产负债表的可信度,为其今后在实际中的应用打下基础。

表3 2005年吴中区林木资源资产负债表(流量表)

表4 2009年吴中区林木资源资产负债表(流量表)

编制负债表,可以客观地评估当期自然资源资产实物量和价值的变化,摸清某一时点上自然资源资产的“家底”,准确把握经济主体对自然资源资产的占有、使用、消耗恢复和增值活动情况,全面反映经济发展的资源环境代价和生态效益,从而为环境与发展综合决策、政府绩评估考核境补偿等提供重要依据。同时,这也是对领导干部实行自然资源资产离任审计的重要依据,有利于形成生态文明建设倒逼机制,改变唯GDP至上的发展模式。目前,在我国的一些地区,已经对自然资源资产负债表的编制进行了初步的探索,本文也初步探索编制了单一资源要素不同年份的实物量表、价值量表和负债表,指出在其编制中发现的问题,并提出改进的合理建议。但是未来如何编制多要素的自然资源资产负债表,并将其应用于环保投资决策和干部离任考核中仍需要进一步的研究。

(作者单位:复旦大学环境科学与工程系、苏州市吴中区环保局)